نظرة عامة على السوق

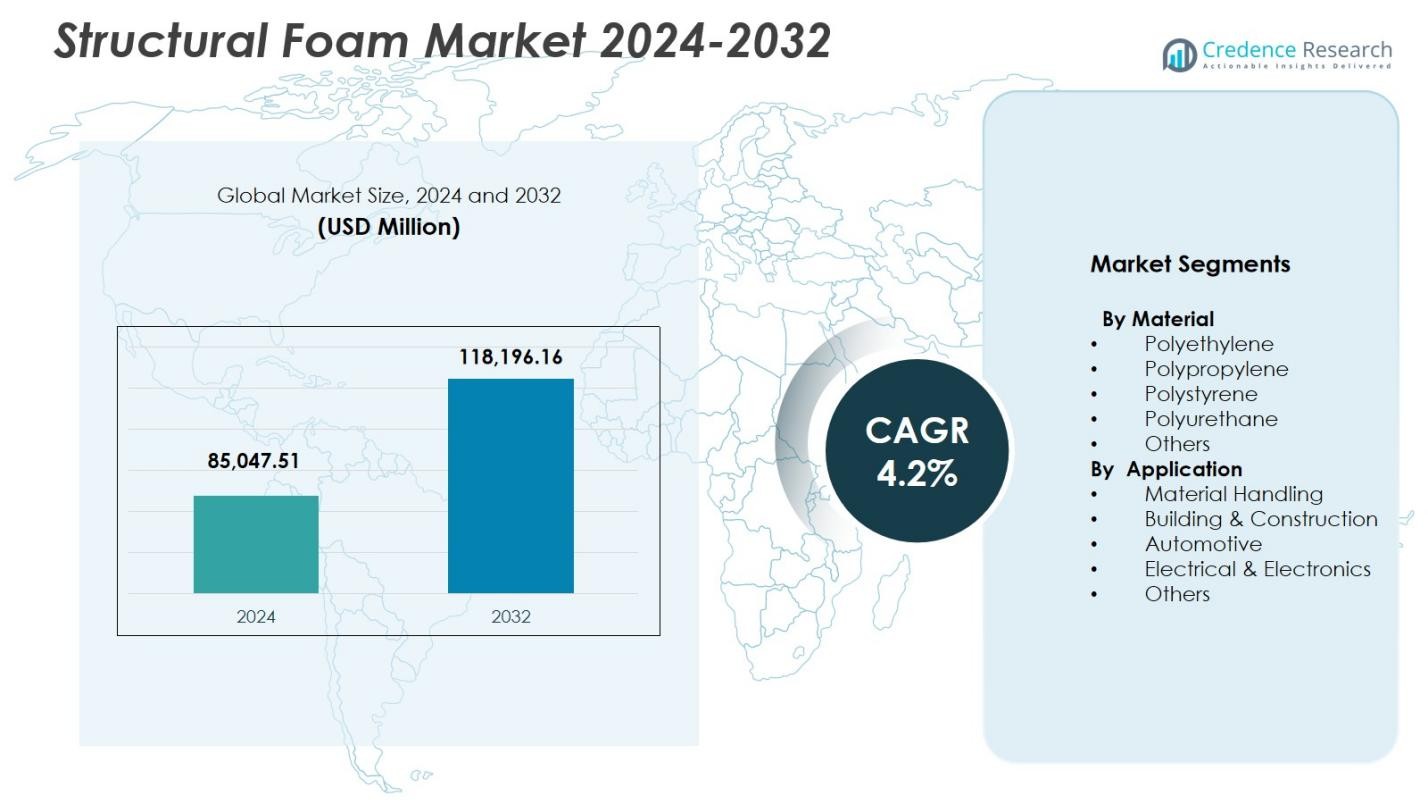

تم تقييم حجم سوق الرغوة الهيكلية بمبلغ 85,047.51 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 118,196.16 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الرغوة الهيكلية 2024 |

85,047.51 مليون دولار أمريكي |

| سوق الرغوة الهيكلية، معدل النمو السنوي المركب |

4.2% |

| حجم سوق الرغوة الهيكلية 2032 |

118,196.16 مليون دولار أمريكي |

يتميز سوق الرغوة الهيكلية بوجود لاعبين رئيسيين مثل BASF SE، Covestro AG، The Dow Chemical Company، Huntsman Corporation، Evonik Industries AG، SABIC، Armacell International S.A.، Recticel NV/SA، Rogers Corporation، وArkema، جميعهم يطورون الابتكار في المنتجات، الصيغ المستدامة، وحلول الرغوة عالية الأداء لتطبيقات السيارات، البناء، مناولة المواد، والإلكترونيات. تعزز هذه الشركات وجودها العالمي من خلال توسيع القدرات، الشراكات، وترقيات التكنولوجيا التي تدعم متطلبات الوزن الخفيف والمتانة عبر الصناعات. إقليمياً، تقود أمريكا الشمالية السوق بحصة 32.6% في عام 2024، مدفوعة ببنية تحتية قوية للتصنيع، وزيادة إنتاج المركبات الكهربائية، وارتفاع الطلب على حلول مناولة المواد المتقدمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الرغوة الهيكلية بمبلغ 85,047.51 مليون دولار أمريكي في عام 2024 وسيزداد بمعدل نمو سنوي مركب يبلغ 4.2% حتى عام 2032.

- يزداد الطلب على المواد الخفيفة والمتينة في السيارات، مناولة المواد، والبناء، مما يدفع إلى تبنيها، حيث تقود مناولة المواد التطبيقات بحصة 31.7%.

- تشمل الاتجاهات الرئيسية زيادة استخدام الرغوات القابلة لإعادة التدوير من البولي إيثيلين والبولي بروبيلين وزيادة دمج تقنيات التشكيل الرقمي التي تعزز الدقة وتقلل من النفايات.

- يركز اللاعبون الرئيسيون مثل BASF SE، Covestro AG، Dow، Huntsman، Evonik، SABIC، وArmacell على الصيغ المستدامة، توسيع القدرات، والشراكات لتعزيز وجودهم في السوق

- إقليمياً، تمتلك أمريكا الشمالية حصة 32.6%، تليها أوروبا بنسبة 28.4% وآسيا والمحيط الهادئ بنسبة 30.1%، مما يعكس قواعد صناعية قوية وتوسع قطاعات البناء واللوجستيات التي تدعم الطلب على الرغوة الهيكلية.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب المادة

يقود سوق الرغوة الهيكلية حسب المادة البولي إيثيلين، الذي استحوذ على 36.4% من الحصة في عام 2024، مدفوعًا بمقاومته الفائقة للصدمات، واستقراره الكيميائي، وملاءمته للتطبيقات الصناعية ذات الأحمال العالية. يليه البولي بروبيلين كأداء قوي بفضل خصائصه الخفيفة وقابليته لإعادة التدوير، مما يدعم الصناعات التي تركز على الاستدامة. يستمر البوليسترين والبولي يوريثين في اكتساب الزخم في العزل والتغليف ومكونات السيارات، بينما ينمو تصنيف “الآخرين” مع البوليمرات الهندسية الناشئة. يدعم هيمنة البولي إيثيلين كفاءته من حيث التكلفة وتعدد استخداماته عبر تقنيات التشكيل والطلب المتزايد في الخدمات اللوجستية وهياكل السيارات والهياكل الواقية.

- على سبيل المثال، تنتج شركة ماركو فوم برودكتس رغوات البولي إيثيلين الموسعة المستخدمة في تغليف المعدات الطبية ومكونات السيارات، مما يوفر مقاومة للصدمات للشحنات الحساسة وحماية الأجهزة.

حسب التطبيق

حسب التطبيق، يهيمن على سوق الرغوة الهيكلية مناولة المواد، حيث استحوذ على 31.7% من الحصة في عام 2024، مدفوعًا بالطلب المتزايد على المنصات المتينة والصناديق والحاويات الصناعية المخصصة. يستفيد القطاع من نسبة القوة إلى الوزن العالية للمادة وعمر الخدمة الطويل، مما يدعم عمليات المستودعات الفعالة. يظل البناء والتشييد مساهمًا رئيسيًا مع الاستخدام المتزايد في عناصر الواجهات والألواح الهيكلية، بينما تتقدم التطبيقات في السيارات بسبب مبادرات تخفيف الوزن. تستفيد الكهرباء والإلكترونيات من الرغوات الهيكلية في الأغطية وإدارة الحرارة. يتوسع تصنيف “الآخرين” مع التطبيقات في الأثاث والتغليف والمعدات الترفيهية.

- على سبيل المثال، تنتج شركة روبنسون إندستريز منصات رغوة هيكلية قابلة لإعادة الاستخدام، بما في ذلك تصميم Gen2 الخاص بهم مع مساحة 45×48 بوصة التي تدعم الأحمال الثقيلة مع التركيز على المتانة في سلاسل التوريد الصناعية والسيارات.

محركات النمو الرئيسية

توسع التطبيقات الهيكلية الخفيفة الوزن

ينمو سوق الرغوة الهيكلية بشكل كبير حيث تعطي الصناعات الأولوية للمواد الخفيفة الوزن ولكن ذات القوة العالية لتحسين متانة المنتجات وتقليل الوزن الإجمالي للنظام. توفر الرغوة الهيكلية صلابة استثنائية واستقرارًا بعديًا، مما يجعلها مثالية لمكونات السيارات والمساكن الصناعية وأنظمة مناولة المواد والألواح الإنشائية. قدرتها على تحمل الإجهاد الميكانيكي مع البقاء أخف من البلاستيك الصلب تدعم أهداف الكفاءة وتوفير الوقود عبر القطاعات. يؤدي الاعتماد المتزايد في المركبات الكهربائية وأنظمة أتمتة المستودعات وحلول البناء المعيارية إلى تسريع الطلب على المواد الهيكلية الخفيفة المتقدمة.

- على سبيل المثال، تستخدم شركة Knauf Industries قولبة رغوة البولي بروبيلين الموسعة (EPP) لإنتاج أجزاء لوحة القيادة، وألواح الأبواب، وعناصر صندوق السيارة التي تعزز امتصاص الصدمات وسلامة الركاب في المركبات.

زيادة الطلب في مناولة المواد واللوجستيات

التوسع العالمي في التخزين، والتجارة الإلكترونية، وأنظمة اللوجستيات الآلية يغذي الطلب الكبير على منتجات الرغوة الهيكلية، خاصة المنصات، والصناديق، والحاويات، والتغليف الواقي. توفر الرغوة الهيكلية عمر خدمة ممتد، وقدرة تحمل فائقة، ومقاومة للرطوبة والمواد الكيميائية، مما يجعلها الخيار المفضل على المواد التقليدية مثل الخشب والمعادن. تتبنى الشركات بشكل متزايد حلول الرغوة الهيكلية القابلة لإعادة الاستخدام والمخصصة لتحسين سلاسل التوريد، وتقليل تكاليف الصيانة، وتعزيز سلامة العمليات. يتماشى هذا التحول مع متطلبات اللوجستيات الحديثة من حيث المتانة والنظافة والاستدامة.

- على سبيل المثال، تنتج شركة Robinson Industries منصات رغوة هيكلية مصبوبة بالحقن مصممة لتحمل الأحمال الثقيلة في بيئات المستودعات. تتميز هذه المنصات بتصاميم مخصصة تدعم المتطلبات الصارمة مع تقليل تكاليف اللوجستيات من خلال إمكانية إعادة الاستخدام.

زيادة الاعتماد في البناء والتشييد

يستخدم قطاع البناء بشكل متزايد الرغوة الهيكلية في أنظمة العزل، وعناصر الواجهات، والقوالب، والألواح الهيكلية بسبب كفاءتها العالية في الطاقة، ومقاومتها للرطوبة، وأدائها الحراري. مع ارتفاع الأنشطة الإنشائية العالمية، خاصة في البنية التحتية الحضرية، والمباني المعيارية، والمشاريع المعتمدة بيئيًا، تقدم الرغوة الهيكلية حلولًا فعالة من حيث التكلفة ومستدامة. تسهل طبيعتها الخفيفة التعامل والتركيب في الموقع، مما يقلل من وقت العمل وتكاليف النقل. يتم تعزيز الطلب بشكل أكبر من خلال قوانين البناء التي تركز على التنظيم الحراري، ومقاومة الحريق، والاستقرار الهيكلي طويل الأمد.

الاتجاهات والفرص الرئيسية

التقدم في المواد الرغوية المستدامة والقابلة لإعادة التدوير

أحد الاتجاهات الرئيسية التي تشكل سوق الرغوة الهيكلية هو تطوير تركيبات صديقة للبيئة مشتقة من البوليمرات المعاد تدويرها والمواد الحيوية. يستثمر المصنعون في نماذج الإنتاج الدائري لتقليل البصمة الكربونية وتلبية التوقعات التنظيمية. تكتسب الرغوات القابلة لإعادة التدوير من البولي إيثيلين والبولي بروبيلين زخمًا مع انتقال الصناعات نحو التغليف الأخضر، والمقصورات الداخلية للسيارات، ومكونات البناء. يقدم هذا التحول فرصًا للشركات التي تقدم مواد مستدامة عالية الأداء تلبي المعايير البيئية والوظيفية، مما يضعها بقوة ضمن المبادرات العالمية للاستدامة.

- على سبيل المثال، عملت BASF مع فورد وIAC لدمج رغوة Thin-Light المعتمدة على زيت الخروع تحت لوحة العدادات في سيارة فورد فيوجن 2018، محققةً تقليل وزن يصل إلى 30% مقارنةً بالألواح التقليدية المدعومة بالرغوة مع الحفاظ على السلامة والمتانة طويلة الأمد، مما يدعم مباشرة استراتيجيات تقليل الوزن وتقليل CO₂ الخاصة بالشركات المصنعة للمعدات الأصلية.

زيادة دمج الأتمتة والصناعة 4.0

يخلق اعتماد الأتمتة والأدوات الرقمية وتقنيات القولبة الدقيقة فرصًا جديدة في تصنيع الرغوة الهيكلية. تُمكّن أنظمة القولبة المتقدمة من تحقيق بنية خلوية متسقة، وتحسين الخصائص الميكانيكية، وتقليل هدر المواد. تعزز قدرات الصناعة 4.0 مثل مراقبة العمليات في الوقت الفعلي، والصيانة التنبؤية، والتوائم الرقمية من كفاءة الإنتاج وقابليته للتوسع. تفتح هذه الابتكارات مسارات لمكونات رغوية مخصصة وعالية القوة عبر قطاعات السيارات والإلكترونيات والسلع الصناعية. تكتسب الشركات التي تستفيد من الأتمتة مزايا تنافسية من خلال تقليل وقت الدورة، وتحسين مراقبة الجودة، وتصميم المنتجات المرن.

- على سبيل المثال، قدمت ENGEL وحدات تزويد الغاز المركزي المتعددة e-foam XL استنادًا إلى تقنية Trexel MuCell، مما يسمح لآلات القولبة بالحقن بمشاركة النيتروجين المضغوط العالي.

التحديات الرئيسية

تقلبات أسعار المواد الخام

يواجه سوق الرغوة الهيكلية ضغطًا من تقلبات أسعار المواد الخام الرئيسية مثل البولي إيثيلين والبولي بروبيلين والمواد الخام البولي يوريثين. تؤثر تقلبات الأسعار بشكل مباشر على تكاليف التصنيع، خاصة للمنتجين الذين يعملون بخطوط إنتاج ذات حجم كبير وهامش ربح منخفض. يعتمد القطاع على سلاسل توريد البتروكيماويات مما يعرضه للاضطرابات الناجمة عن التوترات الجيوسياسية، وانقطاعات المصافي، وتغيرات أسعار النفط الخام. تدفع هذه الشكوك المصنعين إلى تحسين استراتيجيات التوريد، واستكشاف البدائل المعاد تدويرها أو المعتمدة على المواد الحيوية، واعتماد مبادرات إدارة التكاليف لحماية الربحية.

القيود التقنية في التطبيقات عالية الأداء

على الرغم من مزايا الرغوة الهيكلية، تنشأ تحديات في التطبيقات التي تتطلب قدرة تحمل عالية جدًا للوزن، أو مقاومة للحرارة، أو دقة في التحمل. في بعض القطاعات، مثل الهياكل المتقدمة للسيارات ومكونات الطيران، قد يفضل المهندسون المعادن أو المركبات الهندسية لتحقيق أداء متفوق. تقيّد قابلية الرغوة الهيكلية للتشوه تحت درجات الحرارة القصوى ومحدودية ملاءمتها للبيئات ذات الإجهاد العالي جدًا من اعتمادها الأوسع. يجب على المصنعين الابتكار باستمرار من خلال التركيبات المتقدمة، والمواد الهجينة، وتقنيات القولبة المحسنة للتغلب على قيود الأداء وتوسيع اختراق السوق.

التحليل الإقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق الرغوة الهيكلية بحصة 32.6% في عام 2024، مدعومة بالطلب القوي عبر صناعات السيارات، ومناولة المواد، والبناء. تستفيد المنطقة من قدرات التصنيع المتقدمة، واعتماد واسع للمواد الخفيفة، والابتكار المستمر في تقنيات قولبة الرغوة. يعزز الاستثمار المتزايد في أتمتة المستودعات والحلول البنائية المستدامة من توسع السوق. تظل الولايات المتحدة المساهم الرئيسي بسبب قاعدتها الصناعية الكبيرة وتركيزها على المواد المتينة وذات الكفاءة في استهلاك الطاقة. يستمر الاستخدام المتزايد للرغوة الهيكلية في مكونات السيارات الكهربائية ومعدات اللوجستيات في تعزيز موقع أمريكا الشمالية المهيمن.

أوروبا

استحوذت أوروبا على حصة 28.4% في عام 2024، مدفوعة باللوائح الصارمة للاستدامة، واعتماد واسع للبوليمرات القابلة لإعادة التدوير، والطلب القوي على مبادرات تخفيف الوزن في صناعة السيارات. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة الاستهلاك بفضل القطاعات الراسخة في صناعة السيارات والإلكترونيات والبناء. يستمر استخدام الرغوة الهيكلية في العزل الحراري وأنظمة الواجهات والتعبئة الصناعية في التوسع تحت توجيهات الاتحاد الأوروبي لكفاءة الطاقة. يسرع تركيز المنطقة على ممارسات الاقتصاد الدائري من اعتماد المواد المعاد تدويرها من البولي إيثيلين والبولي بروبيلين. تعزز الاستثمارات المتزايدة في تقنيات التشكيل الحديثة من مكانة أوروبا كسوق رئيسي للرغوات الهيكلية عالية الأداء.

آسيا والمحيط الهادئ

استحوذت آسيا والمحيط الهادئ على حصة 30.1% في عام 2024، لتبرز كأسرع المناطق نموًا بسبب التصنيع السريع، وتوسع أنشطة البناء، والطلب المتزايد على حلول مناولة المواد. تقود الصين والهند واليابان وكوريا الجنوبية الاستهلاك عبر أجزاء السيارات، وأغلفة الإلكترونيات، وحاويات اللوجستيات. يعزز نمو التجارة الإلكترونية والتخزين واسع النطاق بشكل كبير الطلب على المنصات والصناديق المتينة المصنوعة من الرغوة الهيكلية. تستفيد المنطقة من التصنيع الاقتصادي، وتوافر المواد الخام بكثرة، والمبادرات الحكومية الداعمة لتطوير البنية التحتية والصناعية. يواصل إنتاج السيارات المتوسع في آسيا والمحيط الهادئ والتفضيل المتزايد للمواد الخفيفة الوزن تسريع نمو السوق.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 5.4% في عام 2024، مدعومة بزيادة اعتماد الرغوة الهيكلية في التعبئة، ومكونات السيارات، وتطبيقات البناء. تقود البرازيل والمكسيك السوق الإقليمي بفضل قواعدهما الصناعية المتوسعة والحاجة المتزايدة لمنتجات مناولة المواد المتينة والاقتصادية. مقاومة الرغوة الهيكلية للرطوبة والمواد الكيميائية تجعلها مناسبة للوجستيات الزراعية ومواد البناء الخارجية. تعزز الاستثمارات المتزايدة في تحديث التصنيع والبنية التحتية للمستودعات الطلب. على الرغم من أن نمو السوق مستقر، فإن اعتماد المنطقة على المواد الخام المستوردة يخلق ضغوطًا على التكاليف، مما يدفع لاستكشاف تدريجي لفرص إعادة التدوير المحلية وإنتاج البوليمر.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة 3.5% في عام 2024، مدفوعًا بنمو أنشطة البناء، والتطوير الصناعي، والطلب على المواد الخفيفة الوزن والمقاومة للتآكل. تتبنى دول مثل السعودية والإمارات وجنوب أفريقيا بشكل متزايد الرغوة الهيكلية للألواح العازلة، والأغلفة الصناعية، ومعدات المناولة. تستفيد المنطقة من مشاريع البنية التحتية المتزايدة والمبادرات التنويعية التي تعزز نمو التصنيع واللوجستيات. تدعم متانة الرغوة الهيكلية في المناخات القاسية استخدامها في البيئات الخارجية والصناعية. ومع ذلك، فإن الإنتاج المحلي المحدود للبوليمر والتبني التكنولوجي الأبطأ يحدان من التوسع العام للسوق، على الرغم من أن الفرص طويلة الأجل تبقى قوية.

تقسيمات السوق:

حسب المادة

- البولي إيثيلين

- البولي بروبيلين

- البولي ستايرين

- البولي يوريثين

- أخرى

حسب التطبيق

- مناولة المواد

- البناء والتشييد

- السيارات

- الكهرباء والإلكترونيات

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق الرغوة الهيكلية يضم شركات رائدة مثل BASF SE، Covestro AG، The Dow Chemical Company، Huntsman Corporation، Evonik Industries AG، SABIC، Armacell International S.A.، Recticel NV/SA، Rogers Corporation، وArkema، حيث تعزز كل منها وجودها العالمي من خلال ابتكار المنتجات وتوسيع القدرات. تركز هذه الشركات على تطوير رغوات هيكلية عالية الأداء من البولي إيثيلين والبولي بروبيلين والبولي يوريثين مصممة خصيصًا لتطبيقات السيارات والبناء ومناولة المواد والإلكترونيات. تستمر الاستثمارات الاستراتيجية في تقنيات التشكيل المتقدمة والصيغ المستدامة ودمج البوليمرات المعاد تدويرها في تشكيل تطور السوق. تسعى الشركات بشكل متزايد إلى الشراكات مع مصنعي المعدات الأصلية لتقديم حلول مخصصة وخفيفة الوزن تعزز المتانة والكفاءة التشغيلية. بالإضافة إلى ذلك، يركز الاهتمام القوي على الاستدامة على المبادرات التي تركز على المواد الحيوية وإعادة التدوير المغلق وبرامج تقليل الكربون. يتيح التوسع الإقليمي والاستحواذات المستهدفة وتعزيز القدرات البحثية والتطويرية للاعبين الرئيسيين تنويع محافظ المنتجات وتلبية الطلب المتزايد عبر القطاعات الصناعية الناشئة في جميع أنحاء العالم.

تحليل اللاعبين الرئيسيين

- شركة روجرز (الولايات المتحدة الأمريكية)

- شركة إيفونيك للصناعات (ألمانيا)

- شركة هانتسمان (الولايات المتحدة الأمريكية)

- أركيما (فرنسا)

- شركة BASF (ألمانيا)

- شركة ريكيتيل NV/SA (بلجيكا)

- شركة أرماتسيل الدولية S.A. (لوكسمبورغ)

- شركة كوفيسترو AG (ألمانيا)

- سابك (المملكة العربية السعودية)

- شركة داو الكيميائية (الولايات المتحدة الأمريكية)

التطورات الأخيرة

- في يوليو 2025، استحوذت شركة BASF على الحصة المتبقية بنسبة 49% في مشروعها المشترك Alsachimie S.A.S، مما عزز سيطرتها على إنتاج المواد الأولية للبولياميد ذات الصلة بالمواد الرغوية والبوليمرية.

- في أبريل 2025، أطلقت شركة كوفيسترو سلسلة Desmopan® FLY، وهي سلسلة متقدمة من البولي يوريثان الحراري (TPU) مصممة لتكنولوجيا الرغوة بالسوائل فوق الحرجة (SCF) لدعم التطبيقات الرغوية الخفيفة والمستدامة.

- في مارس 2025، كشفت شركة BASF عن درجات التوازن الحيوي من رغوة البولي يوريثان Elastoflex®، مما يوسع العروض لتطبيقات الأثاث ذات الصلة باستخدامات الرغوة الهيكلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المادة، والتطبيق، والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوف يشهد سوق الرغوة الهيكلية نموًا مستقرًا مع إعطاء الأولوية للصناعات للمواد الخفيفة والمتينة عبر قطاعات السيارات والبناء واللوجستيات.

- سيزداد اعتماد المواد القابلة لإعادة التدوير والمصنوعة من الرغوة الهيكلية الحيوية مع تعزيز اللوائح البيئية في جميع أنحاء العالم.

- ستعمل تقنيات التشكيل المتقدمة على تحسين دقة المنتجات وتقليل النفايات ودعم التصنيع المخصص على نطاق واسع.

- سيزداد الطلب على الرغوة الهيكلية في مكونات المركبات الكهربائية وحاويات البطاريات بسبب متطلبات تخفيف الوزن.

- ستستمر تطبيقات مناولة المواد في الهيمنة مع توسع عمليات التخزين والتجارة الإلكترونية عالميًا.

- سيؤدي دمج الصناعة 4.0 والأتمتة إلى زيادة كفاءة الإنتاج وتحسين اتساق الجودة.

- ستتبنى قطاعات البناء المزيد من الرغوة الهيكلية لأنظمة العزل ومكونات البناء المعيارية.

- سيعزز النمو في تصنيع الإلكترونيات الاستخدام الأكبر للرغوة الهيكلية في الأغلفة وإدارة الحرارة.

- سيستثمر المصنعون في بنية تحتية لإعادة التدوير لتقليل الاعتماد على البوليمرات البكر واستقرار تكاليف المواد.

- ستخلق الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط فرصًا جديدة من خلال توسع البنية التحتية والتطوير الصناعي.