نظرة عامة على السوق

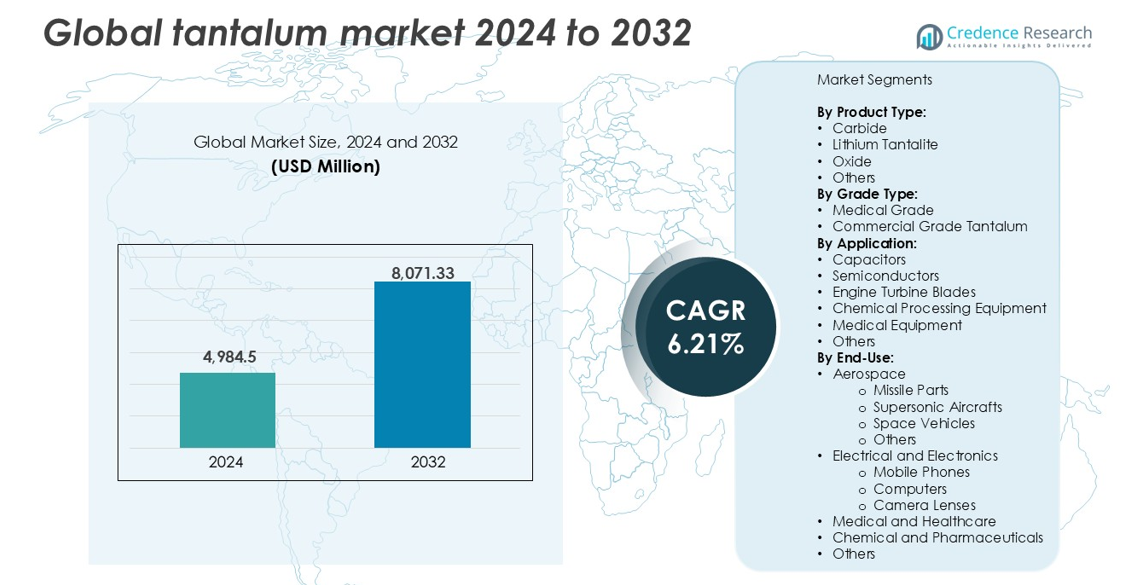

تم تقييم حجم سوق التنتالوم العالمي بقيمة 4,984.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,071.33 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.21٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التنتالوم 2024 |

4,984.5 مليون دولار أمريكي |

| سوق التنتالوم، معدل النمو السنوي المركب |

6.21% |

| حجم سوق التنتالوم 2032 |

8,071.33 مليون دولار أمريكي |

يقود سوق التنتالوم العالمي لاعبين رئيسيين مثل شركة نينغشيا أورينت لصناعة التنتالوم المحدودة، وشركة بيلبارا مينيرالز، وشركة كابوت، وشركة تشاينا مينميتالز، وشركة أدمات. تهيمن هذه الشركات على التعدين والتكرير وتصنيع المكونات عالية النقاء. تمتلك نينغشيا أورينت وتشاينا مينميتالز مراكز قوية في آسيا، بينما تعزز بيلبارا مينيرالز قوة الإمداد في أستراليا. تقود شركة كابوت وشركة أدمات عمليات المعالجة والتصنيع في أمريكا الشمالية. برزت منطقة آسيا والمحيط الهادئ كسوق إقليمي مهيمن في عام 2024، حيث استحوذت على 38٪ من الحصة العالمية، مدفوعة بتصنيع الإلكترونيات وأشباه الموصلات في الصين واليابان وكوريا الجنوبية. تساعد الاستثمارات الاستراتيجية في إعادة التدوير والمصادر الأخلاقية والعقود طويلة الأجل الشركات الكبرى في تأمين استقرار السوق وتلبية الطلب المتزايد عبر الصناعات النهائية.

رؤى السوق

- تم تقييم سوق التنتالوم العالمي بقيمة 4,984.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,071.33 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.21٪ خلال فترة التوقعات.

- الطلب المتزايد من قطاع الإلكترونيات، خاصة للمكثفات وأشباه الموصلات، هو محرك رئيسي يدعم النمو طويل الأجل.

- تشمل الاتجاهات البارزة زيادة اعتماد التنتالوم المعاد تدويره والمصادر القابلة للتتبع لتحقيق أهداف الحوكمة البيئية والاجتماعية والامتثال التنظيمي.

- تحتل منطقة آسيا والمحيط الهادئ أكبر حصة إقليمية بنسبة 38٪، تليها أمريكا الشمالية بنسبة 24٪ وأوروبا بنسبة 21٪، بينما تهيمن المكثفات على قطاع التطبيقات بأعلى حصة في السوق.

- تستمر عدم استقرار الإمدادات من مناطق النزاع والتكاليف العالية للمعالجة في تقييد توسع السوق على الرغم من الطلب المتزايد من المستخدمين النهائيين.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج

تهيمن الكربيد على سوق التنتالوم العالمي حسب نوع المنتج، حيث تستحوذ على أكبر حصة من الإيرادات في عام 2024. يدفع استخدامها الواسع في أدوات القطع، وقطع التعدين، والمكونات المقاومة للتآكل الطلب القوي. تجعل صلابة المعدن القصوى واستقراره الحراري الكربيد مادة مفضلة في التطبيقات الصناعية الثقيلة. يتبعها الليثيوم تانتاليت بسبب استخدامه المتزايد في خامات الليثيوم-تنتالوم لإنتاج البطاريات. تدعم الأكسيد والأشكال الأخرى الصناعات الكيميائية والسبائك. يستمر الطلب على المواد المتينة في البيئات ذات درجات الحرارة العالية في دعم النمو عبر جميع أنواع المنتجات.

- على سبيل المثال، تعد شركة H.C. Starck Tungsten Powders (شركة تابعة لمجموعة Masan High-Tech Materials) وTANIOBIS (المعروفة سابقًا باسم H.C. Starck Tantalum and Niobium) من الموردين العالميين الرائدين لمساحيق المعادن المقاومة للحرارة؛ بينما تنتج الأولى حوالي 12,500 طن متري من منتجات التنجستن سنويًا، فإنها توفر أيضًا كربيدات التنتالوم والنيوبيوم المتخصصة المستخدمة بتركيزات تتراوح من 2% إلى 8% لتعزيز متانة أدوات القطع في صناعة الطيران والدفاع.

حسب نوع الدرجة

احتلت درجة التنتالوم التجارية الحصة المسيطرة في عام 2024 بسبب الاستخدام الصناعي الواسع في الإلكترونيات والسيارات والطيران. تدعم فعاليته من حيث التكلفة وقابليته للتكيف في المكثفات والأجزاء الهيكلية التطبيقات ذات الحجم الكبير. بينما تحتل درجة التنتالوم الطبية حصة أصغر، إلا أنها تنمو بشكل مطرد مع زيادة الاعتماد في الزرعات والأدوات الجراحية والأطراف الاصطناعية. تجعل توافقه الحيوي الممتاز وعدم تفاعله ومقاومته للتآكل منه مثاليًا للرعاية الصحية. كما تساهم الموافقة التنظيمية المتزايدة على الأجهزة الطبية القائمة على التنتالوم في زيادة استهلاك المتغيرات الطبية على مستوى العالم.

- على سبيل المثال، تصنع شركة KEMET (مجموعة Yageo) أكثر من مليار مكثف تنتالوم سنويًا للاستخدام في وحدات التحكم الإلكترونية للسيارات، والهواتف الذكية، ومصادر الطاقة الصناعية.

حسب التطبيق

تصدرت المكثفات قطاع التطبيقات بأعلى حصة سوقية في عام 2024، مدعومة بالطلب من صناعات الإلكترونيات الاستهلاكية والدفاع. تقدم مكثفات التنتالوم أداءً متفوقًا وموثوقية وتصغيرًا، مما يجعلها ضرورية في الأجهزة المدمجة. تليها أشباه الموصلات وشفرات التوربينات المحرك، مدفوعة بقطاعات الطيران والسيارات. كما تساهم معدات المعالجة الكيميائية والمعدات الطبية بشكل مستمر بسبب مقاومة المعدن للتآكل. يستمر نمو مراكز البيانات والهواتف الذكية والمركبات الكهربائية في تعزيز الطلب على التنتالوم عبر التطبيقات.

محركات النمو الرئيسية

زيادة الطلب من صناعة الإلكترونيات

تجعل الموصلية الكهربائية الفائقة للتنتالوم، والسعة العالية، والموثوقية تحت الظروف القاسية منه عنصرًا أساسيًا في المكونات الإلكترونية. تُستخدم مكثفات التنتالوم على نطاق واسع في الهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة القابلة للارتداء والإلكترونيات السيارات. يدفع التوسع السريع في الإلكترونيات الاستهلاكية وزيادة إنتاج الأجهزة المدمجة عالية الأداء هذا الطلب. تُفضل المكونات القائمة على التنتالوم لاستقرارها في الدوائر المصغرة، مما يدعم الأجهزة المتقدمة في أجهزة 5G والذكاء الاصطناعي وإنترنت الأشياء. تدعم الاستثمارات المتزايدة في مراكز البيانات والبنية التحتية السحابية والحوسبة الطرفية أيضًا الاستخدام. يضيف التحول المستمر نحو كهربة المركبات مزيدًا من الضغط على سلاسل توريد التنتالوم. مع زيادة إنتاج الإلكترونيات الاستهلاكية عبر آسيا والمحيط الهادئ وأمريكا الشمالية، يظل هذا القطاع مساهمًا كبيرًا في توسع سوق التنتالوم العالمي.

- على سبيل المثال، تتخصص شركة سامسونج للإلكترونيات في المكثفات التنتالوم البوليمرية الموصلة للهواتف الذكية ومعدات الشبكات، مع التركيز على الأشكال فائقة الصغر والموثوقية العالية.

النمو في تطبيقات الطيران والدفاع

يدعم نقطة الانصهار العالية للتنتالوم، ومقاومته للتآكل، ونسبة القوة إلى الوزن استخدامه في أنظمة الطيران والدفاع المتقدمة. غالبًا ما تتطلب شفرات توربينات محركات الطائرات النفاثة وأجزاء الصواريخ والطائرات الأسرع من الصوت سبائك تعتمد على التنتالوم بسبب استقرارها الحراري ومتانتها تحت الضغط الشديد. إن زيادة ميزانيات الدفاع ومشاريع استكشاف الفضاء في الولايات المتحدة والصين والهند ودول الاتحاد الأوروبي تعزز الطلب على المواد عالية الأداء. كما أن الدفع العالمي لتوطين صناعة الدفاع يعزز سلسلة توريد التنتالوم. مع تطور تصميمات الطائرات والمركبات الفضائية نحو مكونات خفيفة الوزن ومقاومة للحرارة، يظل التنتالوم حاسمًا. كما أن دوره في الحماية الكهرومغناطيسية وأنظمة الرادار يوسع من أهميته الدفاعية. هذه العوامل مجتمعة تعزز اعتماد قطاع الطيران والعسكري، مما يجعله محركًا رئيسيًا للنمو.

- على سبيل المثال، تزود شركة ATI (ألليغيني تكنولوجيز إنك.) سبائك التنتالوم للاستخدام في أنظمة الطيران التابعة لوزارة الدفاع الأمريكية؛ بينما تعتبر هذه السبائك حاسمة لمكونات محركات الطائرات التي تعمل عند حوالي 1,500 درجة مئوية، فإنها تُستخدم أيضًا في تطبيقات متخصصة مثل رؤوس الصواريخ المخروطية وفوهات الصواريخ حيث يمكنها تحمل بيئات تتجاوز 2,000 درجة مئوية.

التوسع في استخدام الغرسات والأجهزة الطبية

يدعم التوافق الحيوي للتنتالوم وطبيعته غير السامة ومقاومته للتآكل اعتماده في الغرسات الطبية مثل صفائح العظام وشبكات إصلاح الجمجمة والتركيبات السنية والأطراف الاصطناعية. يقدر الجراحون ومصنعو الأجهزة قدرته على الارتباط بالأنسجة البشرية دون التسبب في ردود فعل مناعية. مع زيادة العمليات الجراحية العظمية والقلبية الوعائية عالميًا، مدفوعة بالشيخوخة والأمراض المرتبطة بنمط الحياة، ينمو الطلب على مواد الغرسات المتينة والآمنة. تعزز الابتكارات في الطباعة ثلاثية الأبعاد لغرسات التنتالوم الرعاية المخصصة للمرضى ونتائج الجراحة. كما يدعم التحول نحو الإجراءات الأقل توغلًا وأطول عمرًا للغرسات استخدام التنتالوم. تسرع الموافقات التنظيمية في الأسواق الصحية الرئيسية من دمجها في الأجهزة الطبية. يضمن هذا الطلب على الدرجة الطبية مكانة مستقرة ومتنامية داخل سوق التنتالوم الأوسع.

الاتجاهات والفرص الرئيسية

تنويع سلسلة التوريد والمصادر الأخلاقية

يشهد سوق التنتالوم تحولًا نحو مصادر أكثر شفافية وخالية من النزاعات. أثارت الاعتماد التقليدي على مناطق التعدين في وسط أفريقيا مخاوف حول الممارسات الأخلاقية واضطرابات التوريد. الآن، يولي المصنعون الأولوية بشكل متزايد لسلاسل التوريد المعتمدة المتوافقة مع مبادرات المعادن المسؤولة. تبرز أستراليا والبرازيل وكندا كمنتجين بديلين بعمليات تعدين أكثر استقرارًا وتنظيمًا. يكتسب التنتالوم المعاد تدويره من الإلكترونيات المستعملة زخمًا كمصدر مستدام، مدعومًا بنماذج الاقتصاد الدائري. تستثمر الشركات في أنظمة التتبع لتلبية أهداف الحوكمة البيئية والاجتماعية والمؤسسية والالتزامات التنظيمية. يفتح هذا الاتجاه فرصًا لعمال المناجم والمُعاد تدويرهم المسؤولين لدخول سلاسل التوريد العالمية وتلبية الطلب الصناعي المتزايد مع ضمان الامتثال الأخلاقي.

- على سبيل المثال، أفادت شركة آبل في عام 2023 أن 100% من موردي التنتالوم لديها تم التحقق منهم كخاليين من النزاعات من خلال عمليات تدقيق طرف ثالث تحت عملية ضمان المعادن المسؤولة (RMAP).

التطورات التكنولوجية في المعالجة وإعادة التدوير

توفر الابتكارات في تقنيات تكرير واستعادة التنتالوم آفاق نمو جديدة. تسمح العمليات الهيدروميتالورجية المحسنة باستخراج نقاء أعلى من الخامات المعقدة، مما يقلل من تكاليف الإنتاج والمخاطر البيئية. تتيح تقنيات إعادة التدوير المتقدمة الآن استعادة التنتالوم من النفايات الإلكترونية بكفاءة أفضل. مع تزايد حجم النفايات الإلكترونية عالميًا، خاصة من الأجهزة المحمولة والإلكترونيات الاستهلاكية، يصبح التعدين الحضري مكملًا قابلًا للتطبيق للتعدين الأساسي. الشركات التي تستثمر في أنظمة التفكيك الآلي واستعادة المواد الكيميائية تكتسب ميزة تنافسية. تساعد هذه التطورات أيضًا في تقليل الاعتماد على المصادر الجيوسياسية المتقلبة. مع مرور الوقت، من المتوقع أن تستقر الإمدادات، وتقلل من تكاليف المواد الخام، وتحسن هوامش مصنعي المكونات.

التحديات الرئيسية

اضطرابات الإمداد والمخاطر الجيوسياسية

سلسلة توريد التنتالوم العالمية مركزة بشكل كبير، حيث يأتي جزء كبير منها من مناطق غير مستقرة سياسيًا مثل جمهورية الكونغو الديمقراطية (DRC) ورواندا. تواجه هذه المناطق حظرًا دوريًا على التعدين، وصراعات مدنية، وتدقيقًا دوليًا بشأن ممارسات العمل. يمكن أن تؤثر اضطرابات التصدير أو العقوبات بشكل كبير على المستخدمين النهائيين الذين يعتمدون على مدخلات التنتالوم المستقرة. يساهم تذبذب توفر الخامات وعرقلة النقل أيضًا في تقلب الأسعار. مع وجود مخزونات محدودة وقلة البدائل الكبيرة، تظل صناعات مثل الإلكترونيات والدفاع عرضة للخطر. يتطلب التخفيف من هذا التحدي تنويع الموردين بشكل أوسع، وزيادة جهود إعادة التدوير، وعقود طويلة الأجل مع المنتجين المنظمين لضمان توفر مستمر.

التكلفة العالية وتعقيد المعالجة

يتضمن استخراج وتكرير التنتالوم عمليات كيميائية معقدة متعددة المراحل تتطلب طاقة وبنية تحتية عالية. إن تواجد المعدن بتركيزات منخفضة وارتباطه بعناصر مشعة مثل اليورانيوم والثوريوم يعقد المعالجة الآمنة. تؤدي هذه العوامل إلى تكاليف إنتاج عالية، غالبًا ما تُحمل على مصنعي المكونات. يفتقر عمال المناجم الصغار إلى الموارد لاعتماد تقنيات أكثر أمانًا وكفاءة، مما يحد من العائد الإجمالي. تثبط كثافة رأس المال لإنشاء مصانع المعالجة دخول الوافدين الجدد. يشكل هذا الحاجز التكلفة أهمية خاصة للاقتصادات الناشئة والمصنعين الصغار للإلكترونيات، مما يحد من التبني. ما لم يتم تطوير تقنيات أكثر كفاءة وقابلة للتوسع، ستستمر هيكلية التكلفة العالية في تقييد نمو السوق.

التحليل الإقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية حصة كبيرة من سوق التنتالوم العالمي في عام 2024، حيث شكلت أكثر من 24% من الإيرادات العالمية. تستفيد المنطقة من الطلب القوي في مجالات الطيران والدفاع والإلكترونيات الاستهلاكية. تقود الولايات المتحدة بسبب قدراتها المتقدمة في التصنيع والإنفاق الدفاعي العالي. يدعم وجود منتجي المكثفات وأشباه الموصلات الرئيسيين نمو السوق. يعزز الدفع التنظيمي للحصول على مصادر خالية من النزاعات قنوات الشراء الأخلاقية بشكل أكبر. تساهم كندا من خلال أنشطة التعدين والاستكشاف المستقرة للتنتالوم. يستمر التبني المتزايد للزرعات الطبية والإلكترونيات من الجيل التالي في دفع الطلب الإقليمي المستقر.

أوروبا

استحوذت أوروبا على حوالي 21% من حصة السوق العالمية للتنتالوم في عام 2024. تُعتبر ألمانيا وفرنسا والمملكة المتحدة من المستهلكين الرئيسيين، مدفوعة بالإلكترونيات في صناعة السيارات والبرامج الدفاعية والتطبيقات الصناعية. هناك طلب قوي على السبائك المستخدمة في صناعة الطيران والمكثفات التنتالومية في قطاعات الطيران والاتصالات. تُسرع اللوائح الصارمة للاتحاد الأوروبي بشأن المعادن المتنازع عليها من تبني سلاسل التوريد القابلة للتتبع والتنتالوم المعاد تدويره في المنطقة. يتوسع استخدام التنتالوم الطبي في قطاعات تقويم العظام وطب الأسنان. تدعم مبادرات البحث والتطوير والاقتصاد الدائري النمو السوقي في جميع أنحاء أوروبا الغربية والوسطى.

آسيا والمحيط الهادئ

هيمنت آسيا والمحيط الهادئ على السوق العالمية للتنتالوم بحصة سوقية تزيد عن 38% في عام 2024. تقود الصين واليابان وكوريا الجنوبية وتايوان بسبب الإنتاج العالي للإلكترونيات والتصنيع المتقدم لأشباه الموصلات. تظل الصين من أكبر المعالجات والمستخدمين النهائيين للتنتالوم، بينما تقود اليابان الطلب على المكثفات في الإلكترونيات الاستهلاكية والسيارات. تساهم القطاعات المتنامية في الطيران والرعاية الصحية في الهند أيضًا في النمو الإقليمي. يعزز توفر التصنيع منخفض التكلفة والاستثمارات المتزايدة في البنية التحتية للسيارات الكهربائية والجيل الخامس الطلب على التنتالوم. تظل المنطقة جوهر إنتاج الإلكترونيات العالمي، مما يضمن الاستهلاك طويل الأجل.

أمريكا اللاتينية

شكلت أمريكا اللاتينية حوالي 9% من السوق العالمية للتنتالوم في عام 2024. تلعب البرازيل دورًا مركزيًا كمنتج رئيسي لخام التنتالوم، حيث تزود المصنعين العالميين. يُحفز الطلب الإقليمي من القطاعات الطبية والإلكترونية الناشئة، خاصة في المكسيك وتشيلي. تدعم تطوير البنية التحتية وزيادة الاستثمار في معدات الرعاية الصحية الاستهلاك. تضع أنشطة التعدين الموجهة للتصدير في البرازيل وكولومبيا المنطقة كمورد رئيسي في تجارة التنتالوم العالمية. على الرغم من أن الاستخدام المحلي في المراحل النهائية لا يزال محدودًا، إلا أن دور المنطقة في استمرارية سلسلة التوريد ينمو بشكل مطرد.

الشرق الأوسط وأفريقيا (MEA)

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة سوقية تقارب 8% في عام 2024، مدفوعة بشكل رئيسي بتعدين التنتالوم في وسط أفريقيا. تُعد دول مثل رواندا وجمهورية الكونغو الديمقراطية من كبار المصدرين، حيث تزود الخام الخام للمعالجات عالميًا. ومع ذلك، فإن عدم الاستقرار السياسي وقضايا المصادر الأخلاقية تشكل تحديات لأمن الإمدادات على المدى الطويل. يرتفع الطلب داخل دول الخليج بسبب الاستثمارات في الطيران والدفاع والرعاية الصحية. تدعم جنوب أفريقيا الاستهلاك الإقليمي من خلال قطاعات الإلكترونيات ومعدات التعدين. تظل المنطقة حيوية لسلسلة التوريد العالمية للتنتالوم على الرغم من المخاوف التنظيمية والشفافية.

تقسيمات السوق:

حسب نوع المنتج:

- كربيد

- ليثيوم تنتاليت

- أكسيد

- أخرى

حسب نوع الدرجة:

- الدرجة الطبية

- تنتالوم الدرجة التجارية

حسب التطبيق:

- المكثفات

- أشباه الموصلات

- شفرات توربين المحرك

- معدات معالجة كيميائية

- معدات طبية

- أخرى

حسب الاستخدام النهائي:

- الطيران

- أجزاء الصواريخ

- الطائرات الأسرع من الصوت

- المركبات الفضائية

- أخرى

- الكهرباء والإلكترونيات

- الهواتف المحمولة

- أجهزة الكمبيوتر

- عدسات الكاميرا

- الطب والرعاية الصحية

- الكيمياء والصيدلة

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق التنتالوم العالمي بمشهد تنافسي معتدل التركز، مع مزيج من شركات التعدين والمصافي ومصنعي المكونات الذين يعملون عبر سلسلة القيمة. تشمل اللاعبين الرئيسيين شركة نينغشيا أورينت للتنتالوم المحدودة، وشركة بيلبارا مينيرالز، وشركة كابوت، وشركة أدمات، حيث يساهم كل منهم في موثوقية الإمداد والابتكار. تركز الشركات على التكامل الرأسي، والمصادر الأخلاقية، وتقنيات التكرير المتقدمة لتأمين ميزة تنافسية. مع ارتفاع الطلب في قطاعات الإلكترونيات والفضاء والطب، يستثمر المشاركون في السوق في توسيع القدرات وقدرات إعادة التدوير. تهيمن الشركات الصينية والأسترالية على التعدين في المنبع، بينما تقود الشركات المصنعة في الولايات المتحدة في السبائك عالية الأداء والمكونات المعالجة. تعتبر التعاونات الاستراتيجية، والعقود طويلة الأجل للإمداد، والامتثال للوائح المصادر الخالية من النزاعات من الفروقات الحرجة. كما تركز شركات مثل شركة تشاينا مينميتالز وشركة تانتاليكس ريسورسز على التوسع الجغرافي وأمن المواد الخام. يستمر الضغط التنافسي في النمو مع مطالبة المستخدمين النهائيين بجودة متسقة، وقابلية التتبع، والاستدامة عبر التطبيقات التي تتراوح من أشباه الموصلات إلى الغرسات الطبية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة نينغشيا أورينت لصناعة التنتالوم المحدودة

- معادن بيلبارا

- ألترا ميت

- شركة كابوت

- شركة صناعة التيتانيوم الأمريكية

- شركة تانتالكس للموارد

- شركة موكاوا

- شركة ألترا ميتال مينور المحدودة

- شركة الصين للمعادن

- شركة تاليسون للمعادن الخاصة المحدودة

- السبائك عالية الأداء، شركة

- شركة أدمات

- تعليم الطاقة النووية

- شركة المواد المتقدمة

التطورات الأخيرة

- في يناير 2024، أعلنت شركة تانتالكس ليثيوم ريسورسز كورب، التي تتخذ من الولايات المتحدة مقراً لها، عن الإنتاج الناجح لأول دفعة من مركزات القصدير والتنتالوم من مصنعها تي تان الغريني. تشمل هذه الدفعة الأولية 10 أطنان من مركزات القصدير عالية الجودة والصناعية والقابلة للتتبع بالكامل (SnO2)، والتي تمت معالجتها بالكامل في مانونو، وجاهزة للتصدير. بالإضافة إلى ذلك، تم إنتاج 2.5 طن من مركزات التنتالوم (Ta2O5).

- في أكتوبر 2023، أعلنت شركة فيشاي إنترتيكنولوجي، التي تتخذ من الولايات المتحدة مقراً لها، عن إطلاق سلسلة جديدة من المكثفات الرطبة التي تتميز بأختام زجاجية معدنية محكمة. تم تصميم مكثفات STH الإلكترونية للتطبيقات في مجال الطيران والفضاء، وتقدم جميع فوائد سلسلة SuperTan® الموسعة من فيشاي، مع موثوقية محسنة لتحسين قدرات الصدمة والاهتزاز العسكرية من المستوى H، وزيادة مقاومة الصدمات الحرارية حتى 300 دورة.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، نوع الدرجة، التطبيق، الاستخدام النهائي و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. كما يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على مكثفات التنتالوم مع نمو الإلكترونيات الاستهلاكية المدمجة.

- ستستمر التطبيقات في مجال الطيران والدفاع في دفع استهلاك السبائك عالية الأداء.

- سيزداد استخدام الزرعات الطبية بسبب شيخوخة السكان والتقنيات الجراحية المتقدمة.

- سيكتسب إعادة تدوير التنتالوم من النفايات الإلكترونية زخماً لتقليل الاعتماد على المواد الخام.

- ستتحسن تنويع سلسلة التوريد مع تحول المنتجين بعيداً عن المناطق المتأثرة بالنزاعات.

- ستعزز التقدم التكنولوجي في التكرير مستويات النقاء وتخفض تكاليف الإنتاج.

- ستظل منطقة آسيا والمحيط الهادئ السوق الرائدة بسبب الإنتاج القوي للإلكترونيات وأشباه الموصلات.

- سيعيد التركيز التنظيمي على المصادر الأخلاقية تشكيل استراتيجيات الشراء العالمية.

- ستزداد الشراكات الاستراتيجية والعقود طويلة الأجل بين المصنعين والموردين.

- سيعزز الاستثمار في عمليات التعدين الجديدة في المناطق المستقرة استقرار العرض على المدى الطويل.