نظرة عامة على السوق

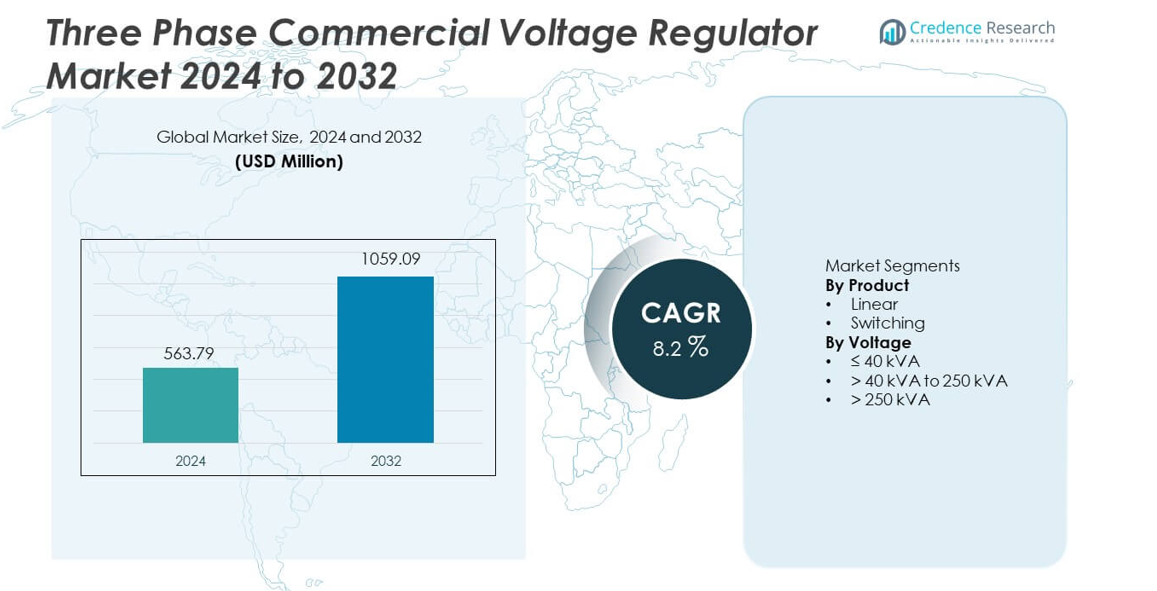

تم تقييم سوق منظم الجهد التجاري ثلاثي الطور بمبلغ 563.79 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,059.09 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 8.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق منظم الجهد التجاري ثلاثي الطور 2024 |

563.79 مليون دولار أمريكي |

| سوق منظم الجهد التجاري ثلاثي الطور، معدل النمو السنوي المركب |

8.2% |

| حجم سوق منظم الجهد التجاري ثلاثي الطور 2032 |

1,059.09 مليون دولار أمريكي |

يتميز سوق منظم الجهد التجاري ثلاثي الطور بمشاركة قوية من اللاعبين الرائدين مثل شنايدر إلكتريك، سيمنز إيه جي، إيه بي بي المحدودة، إيتون كوربوريشن، ميتسوبيشي إلكتريك كوربوريشن، جنرال إلكتريك، فيرتيف جروب كورب، لوغراند، دلتا إلكترونيكس، ولاسين آند توبرو. تتنافس هذه الشركات من خلال محافظ منتجات متقدمة، شبكات توزيع عالمية، ودعم قوي بعد البيع. تقود منطقة آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 34.8%، مدفوعة بالتوسع السريع في البنية التحتية التجارية، وعدم استقرار الشبكة، وزيادة الاستثمارات في مراكز البيانات. تليها أمريكا الشمالية بحصة 28.6%، مدعومة بنمو مراكز البيانات واستبدال الأنظمة الكهربائية القديمة. تحتل أوروبا حصة 22.4%، مدعومة بلوائح كفاءة الطاقة واعتماد المباني الذكية. يظل البيئة التنافسية مدفوعة بالتكنولوجيا، مع التركيز على الكفاءة، الموثوقية، والتكامل الرقمي.

رؤى السوق

- وصل سوق منظم الجهد التجاري ثلاثي الطور إلى 563.79 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,059.09 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 8.2% خلال فترة التوقعات.

- يدفع الطلب المستمر على تنظيم الجهد الثلاثي الطور المستقر عبر المكاتب والمستشفيات والمرافق التجارية زيادة البنية التحتية التجارية، ونشر مراكز البيانات المتزايد، وزيادة استخدام المعدات الكهربائية الحساسة.

- تهيمن منظمات الجهد التبديلية على قطاع المنتجات بحصة سوقية تبلغ 64.3%، مدعومة بكفاءة أعلى، ووقت استجابة أسرع، وملاءمة للأحمال الكهربائية التجارية الحديثة.

- يظهر التحليل التنافسي أن اللاعبين الرائدين يركزون على المراقبة الذكية، كفاءة الطاقة، وحلول السعة القابلة للتوسع، بينما يتنافس المصنعون الإقليميون من خلال استراتيجيات التسعير والتخصيص المحلي.

- تقود منطقة آسيا والمحيط الهادئ الطلب الإقليمي بحصة سوقية تبلغ 34.8%، تليها أمريكا الشمالية بنسبة 28.6% وأوروبا بنسبة 22.4%، مدفوعة بنمو البناء التجاري، مخاوف جودة الطاقة، ومعايير الكفاءة التنظيمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المنتج

يشمل تقسيم المنتج منظمات الجهد الخطي والتبديل، حيث تهيمن منظمات التبديل على السوق بحصة 64.3٪. تفضل المنشآت التجارية منظمات التبديل نظرًا للكفاءة العالية، وتصحيح الجهد السريع، والتصميم المدمج. تتعامل هذه الأنظمة مع تقلبات الجهد المدخل الواسعة مع تقليل فقدان الطاقة أثناء التشغيل. تقوم مراكز البيانات والمستشفيات والمباني المكتبية الكبيرة بنشر منظمات التبديل بشكل متزايد لحماية المعدات الإلكترونية الحساسة. تحافظ المنظمات الخطية على أهميتها في البيئات ذات الضوضاء المنخفضة والحمل المستقر، لكن الكفاءة المحدودة في القدرات الأعلى تحد من الاعتماد. يستمر التركيز المتزايد على كفاءة الطاقة، وتقليل توليد الحرارة، وخفض تكاليف التشغيل في تعزيز هيمنة منظمات التبديل.

- على سبيل المثال، تحقق منظمات Schneider Electric التجارية القائمة على Altivar مستويات عالية من الكفاءة وتدعم مجموعة من جهود الفولتية المدخلة.

حسب الجهد

يغطي التقسيم القائم على الجهد فئات ≤40 كيلو فولت أمبير، >40 كيلو فولت أمبير إلى 250 كيلو فولت أمبير، و >250 كيلو فولت أمبير، مع تصدر القطاع >40 كيلو فولت أمبير إلى 250 كيلو فولت أمبير بحصة سوقية تبلغ 47.8٪. يتماشى هذا النطاق مع احتياجات الطاقة للمولات والمستشفيات والمؤسسات التعليمية والمجمعات التجارية المتوسطة الحجم. تختار المنشآت هذا القطاع لأداء متوازن، وقابلية التوسع، وكفاءة التكلفة. يدعم الطلب النمو المتزايد في بناء المباني التجارية وتركيب أنظمة HVAC وIT المركزية. يخدم القطاع ≤40 كيلو فولت أمبير المكاتب الصغيرة ومحلات البيع بالتجزئة، بينما تتوسع أنظمة >250 كيلو فولت أمبير بشكل مطرد بسبب زيادة إضافات سعة مراكز البيانات.

- على سبيل المثال، تم تصميم منظمات ABB ثلاثية الطور في نطاقات كيلو فولت أمبير نموذجية لدعم الأحمال المستمرة بكفاءة عالية وتوفير دقة جهد صارمة لأنظمة تحفيز المولدات، أو تقديم تنظيم مستمر عبر نطاق تشغيلي محدد لأنظمة التوزيع.

محركات النمو الرئيسية

توسع البنية التحتية التجارية

يدفع النمو السريع في البناء التجاري الطلب بقوة على منظمات الجهد التجاري ثلاثية الطور. تحتاج المكاتب والمولات والمستشفيات والفنادق إلى طاقة مستقرة لدعم العمليات المستمرة. يزيد التحضر المتزايد من نشر أنظمة HVAC والمصاعد والمعدات التقنية. تظل هذه الأنظمة حساسة للغاية لتقلبات الجهد واضطرابات الطاقة. تحمي منظمات الجهد المعدات وتقلل من وقت التوقف عن العمل. تستمر الاستثمارات العامة والخاصة في العقارات التجارية في الارتفاع. أصبح إدارة جودة الطاقة الآن جزءًا أساسيًا من استراتيجيات تصميم الكهرباء في المباني.

- على سبيل المثال، تدعم منظمات الجهد التجاري من Siemens قدرات الحمل حتى 250 كيلو فولت أمبير وتحافظ على جهد الخرج ضمن ±1.

الاعتماد المتزايد على الأنظمة الكهربائية والإلكترونية الحساسة

تعتمد المنشآت التجارية بشكل متزايد على الأنظمة الإلكترونية والمتقدمة الآلية. تتطلب مراكز البيانات والأجهزة الطبية ومساحات العمل الرقمية إمدادًا ثابتًا للجهد. حتى عدم استقرار الجهد الطفيف يمكن أن يسبب فشل النظام أو فقدان البيانات. تضمن منظمات الجهد ثلاثية الطور إخراجًا ثابتًا وحماية المعدات. تقود المستشفيات والمنشآت ذات الأهمية القصوى تبنيًا قويًا بسبب عدم التسامح مع انقطاع الطاقة. يعزز التحول الرقمي المتزايد عبر الأعمال التجارية هذا المحرك بشكل أكبر. تظل حماية المعدات أولوية قصوى للتحكم في التكاليف.

- على سبيل المثال، تستجيب منظمات الجهد الإلكتروني ثلاثية الطور من Eaton (مثل نماذج محددة مثل سلسلة Power-Sure) لتغيرات الجهد عادةً خلال دورة كهربائية واحدة أو أسرع، مما يحمي رفوف الخوادم وأنظمة التحكم.

التركيز على كفاءة الطاقة وتقليل تكاليف التشغيل

تظل كفاءة الطاقة محورًا رئيسيًا لمشغلي المباني التجارية. تقلل منظمات الجهد من هدر الطاقة الناتج عن عدم استقرار الإمداد المدخل. يحسن الجهد المستقر أداء النظام ويمدد عمر المعدات. يعتمد مديرو المرافق على المنظمات لتقليل تكاليف الصيانة والاستبدال. يدعم التركيز التنظيمي على كفاءة الطاقة التبني. تؤثر أهداف الاستدامة أيضًا على الاستثمارات في البنية التحتية الكهربائية. هذه العوامل تدعم بشكل جماعي نمو السوق على المدى الطويل.

الاتجاهات والفرص الرئيسية

اعتماد منظمات الجهد الذكية والممكّنة رقميًا

يقوم المصنعون بشكل متزايد بدمج ميزات التحكم الرقمي والمراقبة. تمكن المنظمات الذكية من مراقبة الجهد في الوقت الفعلي وتنبيهات الأعطال. يحسن الإدارة عن بعد التحكم التشغيلي ووقت الاستجابة. يعزز التكامل مع أنظمة إدارة المباني تحسين الطاقة. تقلل قدرات الصيانة التنبؤية من مخاطر التوقف. يرتفع الطلب من المباني الذكية الحديثة والمجمعات التجارية الكبيرة. يخلق هذا الاتجاه فرصًا قوية لحلول المنظمات المتقدمة.

- على سبيل المثال، توفر منظمات Delta Electronics الذكية مراقبة ممكّنة عبر السحابة مع ذاكرة داخلية تخزن كمية كبيرة من سجلات الأعطال والأحداث.

ارتفاع الطلب من مراكز البيانات والمرافق التجارية الحيوية

يتسارع توسع مراكز البيانات بسبب نمو الخدمات السحابية والرقمية. تتطلب هذه المرافق تنظيم جهد دقيق وعالي السعة. تحمي المنظمات ثلاثية الطور الخوادم من عدم استقرار الجهد. تزيد المستشفيات والمختبرات أيضًا من الاعتماد للعمليات الحرجة. تدعم الاستثمارات في البنية التحتية الرقمية الطلب المستمر. يكتسب البائعون الذين يقدمون أنظمة موثوقة وقابلة للتوسع فرصًا قوية. يدعم هذا الاتجاه اختراق المنتجات المتميزة.

- على سبيل المثال، تدعم أنظمة الطاقة غير المنقطعة ثلاثية الطور من Vertiv الأحمال المستمرة عبر نطاق طاقة واسع وتوفر استجابة سريعة لتصحيح الجهد.

التحديات الرئيسية

ارتفاع تكاليف الاستثمار والتركيب الأولية

تتطلب منظمات الجهد التجاري ثلاثية الطور استثمارًا أوليًا كبيرًا. تتضمن الأنظمة عالية السعة تركيبًا معقدًا وعمالة ماهرة. يواجه المستخدمون التجاريون الصغار والمتوسطون قيودًا في الميزانية. تحدد حساسية التكلفة من التبني في الأسواق الناشئة. تضيف الصيانة المستمرة إلى تكاليف الملكية. تبطئ هذه العوامل من اختراق السوق في المناطق التي تعتمد على السعر. يواجه البائعون ضغوطًا لتقديم حلول فعالة من حيث التكلفة.

التعقيد التقني في اختيار النظام والتكامل

يتطلب اختيار النظام تقييمًا دقيقًا للحمل والجهد. يقلل الحجم غير الصحيح من الكفاءة وموثوقية النظام. يظل التكامل مع الشبكات الكهربائية الحالية تحديًا. يفتقر العديد من المستخدمين التجاريين إلى الخبرة التقنية. يزيد الاعتماد على المستشارين الخارجيين من جداول المشاريع الزمنية. تؤخر الوعي المحدود قرارات الشراء. يعمل هذا التعقيد كحاجز أمام التبني الأسرع.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 28.6% في سوق منظم الجهد التجاري ثلاثي الطور. يأتي الطلب القوي من المباني المكتبية، مراكز البيانات، المستشفيات، والمؤسسات التعليمية. البنية التحتية الكهربائية القديمة والتقلبات المتكررة في الجهد تزيد من الاعتماد في الولايات المتحدة وكندا. تستثمر المنشآت التجارية في منظمات الجهد لحماية المعدات الحساسة لتكنولوجيا المعلومات والمعدات الطبية. توسع مراكز البيانات ونمو خدمات السحابة يدعمان الطلب بشكل أكبر. كما تؤثر لوائح كفاءة الطاقة على قرارات الشراء. استبدال الأنظمة الكهربائية القديمة في المباني التجارية يدعم النمو المستمر للسوق في جميع أنحاء المنطقة.

أوروبا

تمثل أوروبا 22.4% من الحصة السوقية العالمية. المعايير الصارمة لكفاءة الطاقة ولوائح جودة الطاقة تدفع الاعتماد في المنشآت التجارية. تظهر دول مثل ألمانيا، المملكة المتحدة، وفرنسا طلبًا قويًا من المكاتب، مراكز التجزئة، والمرافق الصحية. التركيز المتزايد على المباني الذكية يزيد من دمج أنظمة تنظيم الجهد المتقدمة. تجديد البنية التحتية التجارية القديمة يدعم طلب الاستبدال. الاختراق العالي للأنظمة الآلية وأماكن العمل الرقمية يعزز الوجود في السوق. الأهداف المتعلقة بالاستدامة تشجع على تبني حلول تنظيم الجهد الفعالة.

آسيا والمحيط الهادئ

تتصدر آسيا والمحيط الهادئ السوق بحصة تبلغ 34.8%. البناء التجاري السريع في الصين، الهند، جنوب شرق آسيا، واليابان يدفع الطلب القوي. توسع المولات، حدائق تكنولوجيا المعلومات، المستشفيات، والحرم الجامعي التعليمي يزيد من تركيب المنظمات. عدم استقرار شبكة الطاقة في الاقتصادات النامية يسرع من الاعتماد لحماية المعدات. النمو في مراكز البيانات والخدمات الرقمية يدعم الطلب بشكل أكبر. الاستثمارات الحكومية في البنية التحتية الحضرية تعزز من اختراق السوق. الوعي المتزايد بإدارة جودة الطاقة يضع آسيا والمحيط الهادئ كأسرع الأسواق الإقليمية نموًا.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 8.1%. يدعم التطوير التجاري في البرازيل، المكسيك، وشيلي الاعتماد المستمر. التقلبات في الجهد وعدم استقرار الشبكة يزيدان من الاعتماد على منظمات الجهد. تظل مراكز التجزئة، المكاتب، ومشاريع الضيافة هي المحركات الرئيسية للطلب. يساهم الاستثمار في مراكز البيانات والبنية التحتية للاتصالات في نمو السوق. تحد القيود الميزانية من تبني الأنظمة ذات السعة العالية، لكن المنظمات المتوسطة ترى إقبالاً قويًا. يدعم التحديث التدريجي للبنية التحتية الكهربائية التجارية التوسع الإقليمي طويل الأمد.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا 6.1% من الحصة السوقية العالمية. يقود النمو البناء التجاري في دول الخليج. تتطلب المولات، الفنادق، المطارات، والمرافق الصحية إمدادًا ثابتًا للطاقة. تزيد الظروف المناخية القاسية من الضغط على الأنظمة الكهربائية، مما يعزز الطلب على المنظمات. تدعم الاستثمارات في المدن الذكية والمشاريع الكبيرة للبنية التحتية الاعتماد. في أفريقيا، يخلق التطور الحضري والكهرباء التجارية فرص نمو تدريجي. يظل الطلب مركزًا في المراكز الحضرية والصناعية الكبرى.

تقسيمات السوق:

حسب المنتج

حسب الجهد

- ≤ 40 كيلو فولت أمبير

- > 40 كيلو فولت أمبير إلى 250 كيلو فولت أمبير

- > 250 كيلو فولت أمبير

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يبرز تحليل المشهد التنافسي المنافسة القوية بين الشركات المصنعة العالمية والإقليمية، بما في ذلك شنايدر إلكتريك، سيمنز إيه جي، إيه بي بي المحدودة، إيتون كوربوريشن، ميتسوبيشي إلكتريك كوربوريشن، جنرال إلكتريك، فيرتيف جروب كورب، لوغراند، دلتا إلكترونيكس، ولارسون وتوبرو. تتنافس هذه الشركات من خلال موثوقية المنتجات، الابتكار التكنولوجي، وشبكات الخدمة الواسعة. تركز الشركات الرائدة على تطوير منظمات الجهد الكهربائي الموفرة للطاقة والمتحكم بها رقميًا لتلبية احتياجات جودة الطاقة التجارية الحديثة. تعزز الاستثمارات في المراقبة الذكية، التصاميم المدمجة، والأنظمة ذات السعة العالية من وضع السوق. تدعم الشراكات الاستراتيجية مع المقاولين EPC والمطورين التجاريين المبيعات القائمة على المشاريع. تستفيد العلامات التجارية المعروفة من دعم قوي بعد البيع والوصول إلى التوزيع العالمي. يتنافس اللاعبون الإقليميون على التسعير والتخصيص لظروف الشبكة المحلية. تظل الترقيات المستمرة للمنتجات، الامتثال لمعايير الطاقة، والتوسع في الأسواق التجارية الناشئة استراتيجيات تنافسية رئيسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شنايدر إلكتريك

- سيمنز إيه جي

- إيه بي بي المحدودة

- إيتون كوربوريشن

- ميتسوبيشي إلكتريك كوربوريشن

- جنرال إلكتريك

- فيرتيف جروب كورب.

- لوغراند

- دلتا إلكترونيكس

- لارسن وتوبرو

التطورات الأخيرة

- في ديسمبر 2024، أعلنت شنايدر إلكتريك عن نظام UPS ثلاثي الأطوار Galaxy VXL للأحمال الكهربائية الكبيرة.

- في أبريل 2024، أعلنت إنفينيون عن توسيع محفظتها في قطاع السيارات من خلال تقديم سلسلة PSoC 4 HVMS (إشارة مختلطة عالية الجهد) من المتحكمات الدقيقة لتلبية الطلب المتزايد على الأمان والسلامة الوظيفية في تطبيقات السيارات ذات المستوى المنخفض.

- في أبريل 2024، قدمت STMicroelectronics أحدث منظمات الجهد الخاصة بها، LDQ40 وLDH40، المصممة لتلبية المتطلبات الصارمة لتطبيقات السيارات. تم تصميم هذه المنظمات ذات الانخفاض المنخفض (LDO) لتعمل من جهد دخل منخفض يصل إلى 3.3 فولت ويمكن أن تعمل بجهد دخل أقصى يصل إلى 40 فولت.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على المنتج، الجهد والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر دخلهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيحافظ توسع البنية التحتية التجارية على طلب مستقر على منظمات الجهد ثلاثية الأطوار.

- سيزيد نمو مراكز البيانات من اعتماد أنظمة التنظيم ذات السعة العالية.

- ستحظى المنظمات الذكية والمتحكم فيها رقميًا بقبول تجاري أوسع.

- ستشكل متطلبات كفاءة الطاقة تصميم المنتجات وقرارات الشراء.

- ستقود المستشفيات والمرافق الحيوية الطلب على استقرار الجهد الموثوق به.

- سيصبح التكامل مع أنظمة إدارة المباني أكثر شيوعًا.

- ستظل منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا.

- ستدعم مشاريع التحديث والاستبدال الطلب في المناطق المتقدمة.

- ستحسن التصاميم المدمجة والمودولية من مرونة التركيب.

- ستشتد المنافسة من خلال الابتكار، والتسعير، وجودة الخدمة.