نظرة عامة على السوق

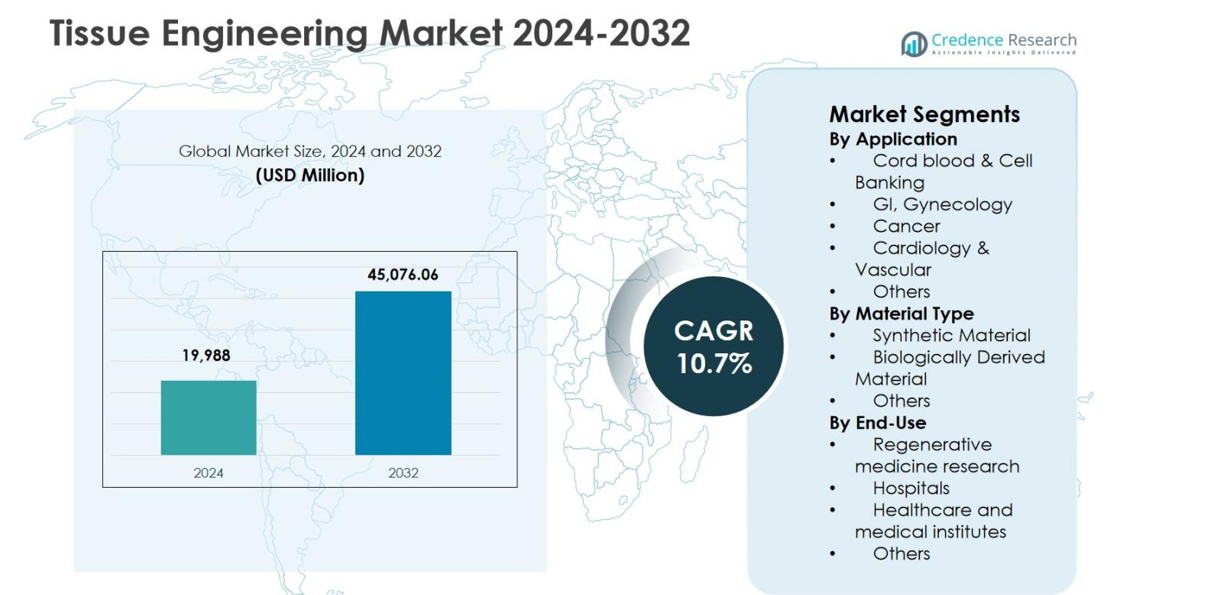

تم تقدير حجم سوق هندسة الأنسجة بقيمة 19,988 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 45,076.06 مليون دولار أمريكي بحلول عام 2032، متوسعًا بمعدل نمو سنوي مركب يبلغ 10.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق هندسة الأنسجة 2024 |

19,988 مليون دولار أمريكي |

| سوق هندسة الأنسجة، معدل النمو السنوي المركب |

10.7% |

| حجم سوق هندسة الأنسجة 2032 |

45,076.06 مليون دولار أمريكي |

يتشكل سوق هندسة الأنسجة من خلال المشاركة القوية من قبل اللاعبين الرائدين مثل Stryker Corporation وMedtronic وZimmer Biomet وIntegra LifeSciences Corporation وOrganogenesis Inc. وBaxter International Inc. وB. Braun Melsungen AG وCook Biotech Inc. وAbbVie Inc. و3M وDePuy Synthes (Johnson & Johnson Services, Inc.)، الذين يركزون على المواد البيولوجية المتقدمة وتقنيات السقالات والعلاجات التجديدية. تقوم هذه الشركات بتوسيع محافظ المنتجات بنشاط من خلال استثمارات البحث والشراكات مع المؤسسات الأكاديمية وتقدم التجارب السريرية. إقليمياً، تتصدر أمريكا الشمالية سوق هندسة الأنسجة بحصة 41.2% في عام 2024، مدعومة ببنية تحتية صحية قوية وتمويل بحثي عالي واعتماد مبكر للطب التجديدي. تليها أوروبا بدعم بحثي مؤسسي قوي، بينما تستمر منطقة آسيا والمحيط الهادئ في اكتساب الزخم من خلال توسيع القدرات البيوتكنولوجية.

رؤى السوق

- تم تقدير سوق هندسة الأنسجة بقيمة 19,988 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 45,076.06 مليون دولار أمريكي بحلول عام 2032، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 10.7% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال زيادة انتشار أمراض القلب والأوعية الدموية والسرطان وفشل الأعضاء، إلى جانب زيادة الطلب على العلاجات التجديدية، مع حصول أمراض القلب والأوعية الدموية على حصة قطاعية تبلغ 34.6% في عام 2024 بسبب الاعتماد السريري القوي.

- يشكل التقدم التكنولوجي في المواد المشتقة بيولوجيًا وهندسة الخلايا الجذعية والطباعة الحيوية ثلاثية الأبعاد اتجاهات السوق، بينما يركز اللاعبون الرائدون على استثمارات البحث والتطوير وتوسيع المحافظ والتعاون الاستراتيجي لتعزيز وضعهم في السوق.

- تعمل التكاليف العالية للتطوير والعمليات التصنيعية المعقدة والمتطلبات التنظيمية الصارمة كقيود رئيسية، مما يحد من التسويق السريع ويقيد الاعتماد في الأنظمة الصحية الحساسة للتكلفة.

- إقليمياً، تصدرت أمريكا الشمالية بحصة 41.2% في عام 2024، تليها أوروبا بنسبة 28.6% وآسيا والمحيط الهادئ بنسبة 21.9%، بينما شكلت أمريكا اللاتينية والشرق الأوسط وأفريقيا معًا الحصة المتبقية من السوق، مدعومة بالتقدم التدريجي في الرعاية الصحية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب التطبيق:

يقود سوق هندسة الأنسجة حسب التطبيق أمراض القلب والأوعية الدموية، حيث استحوذ على 34.6% من حصة السوق في عام 2024، مدفوعًا بالانتشار العالي لأمراض القلب والأوعية الدموية وزيادة اعتماد الأنسجة المهندسة للطعوم الوعائية وإصلاح القلب. يدعم الطلب السريري القوي على الحلول التجديدية لمعالجة فشل القلب، والحالات الإقفارية، وتلف الأوعية الدموية هيمنة هذا القطاع. تليها تطبيقات السرطان بسبب نمو الأبحاث في علم الأورام، بينما تستفيد بنوك دم الحبل السري والخلايا من زيادة حفظ الخلايا الجذعية. تتوسع تطبيقات الجهاز الهضمي وأمراض النساء بشكل مطرد، مدعومة بالتقدم في تجديد الأنسجة المعتمد على الهياكل الداعمة.

- على سبيل المثال، تنتج تقنية SynerGraft من Artivion صمامات قلب بشرية رئوية CryoValve SG منزوعة الخلايا، والتي تقضي تقريبًا على خلايا المتبرع المتجانسة مع الحفاظ على سلامة المصفوفة البيولوجية، محققة 82% من الحرية من إعادة التدخل خلال 10 سنوات مقابل 50% للطعوم المتجمدة القياسية.

حسب نوع المادة:

حسب نوع المادة، سيطرت المواد المشتقة بيولوجيًا على سوق هندسة الأنسجة بنسبة 52.3% في عام 2024، مدعومة بالتوافق الحيوي الفائق، وتحسين التصاق الخلايا، وتحسين نتائج تكامل الأنسجة. تحاكي المواد مثل الكولاجين، والفيبرين، والمصفوفات المنزوعة الخلايا البيئات خارج الخلوية الأصلية بشكل وثيق، مما يسرع من اعتمادها سريريًا. تحافظ المواد الاصطناعية على طلب قوي بسبب قابليتها للتوسع والخصائص الميكانيكية المضبوطة، خاصة في التطبيقات البحثية. ومع ذلك، تستمر الموافقات التنظيمية المتزايدة ومعدلات النجاح السريري للهياكل الداعمة المشتقة بيولوجيًا في تعزيز قيادتها عبر التطبيقات العلاجية والبحثية في هندسة الأنسجة.

- على سبيل المثال، حافظت الهياكل الداعمة الدقيقة المسامية القائمة على الفيبرينوجين (PFn) من التحويل الإنزيمي على بنية نانوية ممتازة للفيبرين مع أحجام مسام مضبوطة، مما يدعم التصاق الخلايا وانتشار المغذيات لاستبدال الأنسجة.

حسب الاستخدام النهائي:

احتفظ قطاع أبحاث الطب التجديدي بأكبر حصة بنسبة 41.8% في عام 2024، مدفوعًا بالاستثمارات الواسعة من الأكاديميات والحكومات والقطاع الخاص في تجديد الأنسجة وأبحاث الخلايا الجذعية. يدعم نمو التمويل للأبحاث الانتقالية، إلى جانب زيادة التعاون بين شركات التكنولوجيا الحيوية والمعاهد البحثية، هيمنة هذا القطاع. تمثل المستشفيات حصة كبيرة بسبب زيادة التجارب السريرية واعتماد العمليات الجراحية للأنسجة المهندسة. تساهم مؤسسات الرعاية الصحية والمعاهد الطبية أيضًا بشكل مطرد، مدعومة بتوسع البنية التحتية وزيادة الطلب على العلاجات التجديدية المتقدمة في جميع أنحاء العالم.

محركات النمو الرئيسية

زيادة عبء الأمراض المزمنة والتنكسية

يتم دفع سوق هندسة الأنسجة بشكل قوي من خلال الانتشار المتزايد للأمراض المزمنة والتنكسية، بما في ذلك اضطرابات القلب والأوعية الدموية، والسرطان، وحالات الجهاز العضلي الهيكلي، وفشل الأعضاء. تزيد الفئات السكانية المتقدمة في العمر وأنماط الحياة المستقرة من الطلب على العلاجات التجديدية التي يمكنها استعادة الأنسجة والأعضاء التالفة. تقلل الحلول المهندسة للأنسجة من الاعتماد على الأعضاء المتبرع بها وتوفر فوائد علاجية طويلة الأمد. يستمر الطلب السريري المتزايد على بدائل فعالة للعلاجات التقليدية في تحفيز الاعتماد عبر المستشفيات والمؤسسات البحثية ومراكز الطب التجديدي في جميع أنحاء العالم.

- على سبيل المثال، قدمت LifeNet Health جهاز ViviGen MIS، وهو جهاز متقدم لتوصيل الطعوم الخلوية للعمليات الجراحية طفيفة التوغل التي تستهدف حالات العظام والعمود الفقري. تم عرضه في اجتماع جمعية العمود الفقري لأمريكا الشمالية لعام 2022، ويساعد في إصلاح العظام والأنسجة في اضطرابات الجهاز العضلي الهيكلي.

التطورات في المواد الحيوية وتقنيات السقالات

التطورات المستمرة في المواد الحيوية وتقنيات السقالات تسرع النمو في سوق هندسة الأنسجة. التحسينات في المواد المستمدة بيولوجيًا، والسقالات الهجينة، والمصفوفات النشطة بيولوجيًا تحسن التصاق الخلايا، واندماج الأنسجة، ونتائج التجديد. التحكم المحسن في هيكل السقالات، ومعدلات التحلل، والخصائص الميكانيكية يدعم التطبيقات السريرية الأوسع. هذه التحسينات التكنولوجية تزيد من معدلات نجاح الإجراءات وتوسع استخدام هندسة الأنسجة في المجالات العلاجية المعقدة، مما يعزز اختراق السوق.

- على سبيل المثال، تقوم Epibone بتصميم طعوم عظمية مخصصة من خلايا جذعية للمرضى على سقالات، وتنضجها إلى عظم حي يندمج بسرعة مع الأنسجة الأصلية للإصلاحات القحفية الوجهية والعظمية.

توسيع الاستثمار في أبحاث الطب التجديدي

الاستثمارات المتزايدة في أبحاث الطب التجديدي تدعم بشكل كبير سوق هندسة الأنسجة. برامج التمويل الحكومية، والمبادرات الأكاديمية، والاستثمارات من القطاع الخاص تسرع الابتكار والترجمة السريرية. التعاون بين شركات التكنولوجيا الحيوية والجامعات ومقدمي الرعاية الصحية يعزز خطوط البحث ويقدم التجارب السريرية. هذا النظام البيئي البحثي المتوسع يعزز كفاءة تطوير المنتجات، ويسرع من التسويق، ويدعم النمو طويل الأجل للسوق عبر تطبيقات علاجية متعددة.

الاتجاهات والفرص الرئيسية

دمج تقنيات الطباعة الحيوية ثلاثية الأبعاد

دمج الطباعة الحيوية ثلاثية الأبعاد هو اتجاه رئيسي يخلق فرصًا جديدة في سوق هندسة الأنسجة. تتيح الطباعة الحيوية تصنيعًا دقيقًا لهياكل الأنسجة المعقدة باستخدام الخلايا الحية والمواد الحيوية، مما يحسن التخصيص وقابلية التكرار. هذه التقنية تدعم بناء الأنسجة المخصصة للمرضى وتعزز القابلية للتوسع للاستخدام البحثي والسريري. تزايد اعتماد منصات الطباعة الحيوية يسرع الابتكار في العلاجات التجديدية المخصصة وتطوير الأعضاء.

- على سبيل المثال، تستفيد Aspect Biosystems من تقنية الميكروفلويديك Lab-on-a-Printer لتصنيع أنسجة حية معقدة، مثل هياكل العضلات الملساء في الشعب الهوائية التي تتقلص استجابة للهستامين، مما يعيد إنتاج استجابات الربو لنمذجة الأمراض وتطوير العلاجات.

التركيز المتزايد على الطب الشخصي والدقيق

التركيز المتزايد على الطب الشخصي والدقيق يقدم فرصًا كبيرة لسوق هندسة الأنسجة. تحسن الهياكل النسيجية المخصصة التي تتناسب مع ملفات المرضى الفردية من نتائج العلاج وتقلل من مخاطر رفض الجهاز المناعي. تدعم التطورات في هندسة الخلايا وتصميم السقالات المخصصة للمرضى هذا الاتجاه. مع تأكيد أنظمة الرعاية الصحية على العلاجات القائمة على الدقة، يستمر الطلب على حلول هندسة الأنسجة المخصصة في التوسع عبر البيئات السريرية والبحثية.

- على سبيل المثال، تطور EpiBone ترقيع العظام الخاص بالمرضى لجراحات الوجه والفكين والجراحات العظمية باستخدام الخلايا الجذعية المستمدة من المرضى على هياكل مطبوعة بتقنية ثلاثية الأبعاد.

التحديات الرئيسية

التكاليف العالية للتطوير والتصنيع المعقد

تظل التكاليف العالية للتطوير وعمليات التصنيع المعقدة تحديات رئيسية لسوق هندسة الأنسجة. تتطلب المنتجات المهندسة نسيجيًا مواد متقدمة وبنية تحتية متخصصة وخبرة ماهرة، مما يزيد من نفقات الإنتاج. يظل التوسع من البحث المخبري إلى التصنيع التجاري مع الحفاظ على الجودة والامتثال التنظيمي أمرًا صعبًا. يمكن أن تحد هذه العوامل من مشاركة الشركات الصغيرة وتقييد التبني الواسع في بيئات الرعاية الصحية الحساسة للتكلفة.

القيود التنظيمية والأخلاقية

تشكل القيود التنظيمية والأخلاقية تحديات مستمرة لسوق هندسة الأنسجة. تؤدي المتطلبات التنظيمية الصارمة للسلامة والفعالية والجودة إلى تمديد جداول الموافقة. تزيد الاعتبارات الأخلاقية المتعلقة بمصدر الخلايا والتلاعب بالأنسجة من تعقيد تطوير المنتجات. تزيد الأطر التنظيمية غير المتسقة عبر المناطق من تعقيد الامتثال، مما قد يؤخر التسويق ويحد من التوسع في السوق العالمية على الرغم من الطلب السريري القوي.

تحليل إقليمي

أمريكا الشمالية

احتفظ سوق هندسة الأنسجة في أمريكا الشمالية بالمركز القيادي بحصة سوقية بلغت 41.2% في عام 2024، مدفوعة ببنية تحتية صحية متقدمة، وتمويل قوي للطب التجديدي، واعتماد عالٍ للعلاجات المبتكرة. تهيمن الولايات المتحدة على النمو الإقليمي بسبب النشاط البحثي السريري الواسع، والأطر التعويضية المواتية، ووجود شركات التكنولوجيا الحيوية والأجهزة الطبية الكبرى. يسرع التعاون القوي بين المؤسسات الأكاديمية واللاعبين في الصناعة من تطوير المنتجات وتسويقها. يدعم الانتشار المتزايد للأمراض المزمنة ونقص زراعة الأعضاء المتزايد الطلب المستمر على الحلول المهندسة نسيجيًا عبر المستشفيات ومراكز الأبحاث.

أوروبا

حصلت أوروبا على حصة سوقية بلغت 28.6% في عام 2024، مدعومة بتمويل حكومي قوي، ومؤسسات بحثية راسخة، واعتماد سريري متزايد للعلاجات التجديدية. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا النمو الإقليمي من خلال أطر تنظيمية قوية وزيادة الاستثمارات في أبحاث هندسة الأنسجة. يعزز التوسع في التجارب السريرية والقبول المتزايد للمواد المشتقة بيولوجيًا من اختراق السوق. بالإضافة إلى ذلك، تعزز زيادة عدد السكان المسنين وارتفاع حالات الأمراض المزمنة الطلب على حلول تجديد الأنسجة المتقدمة عبر البيئات الصحية والأكاديمية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية بلغت 21.9% في عام 2024، مدفوعة بالتطور السريع للبنية التحتية الصحية، وزيادة الاستثمارات البحثية، والوعي المتزايد بالطب التجديدي. تساهم دول مثل الصين واليابان وكوريا الجنوبية والهند بشكل كبير من خلال توسيع قطاعات التكنولوجيا الحيوية وزيادة الدعم الحكومي. يدعم النمو في السياحة الطبية، والانتشار المتزايد لحالات القلب والأوعية الدموية والظروف العظمية، وتحسين الوصول إلى العلاجات المتقدمة التوسع الإقليمي. تسرع زيادة التعاون بين المؤسسات البحثية واللاعبين العالميين من تبني تقنيات هندسة الأنسجة عبر المنطقة.

أمريكا اللاتينية

مثلت أمريكا اللاتينية حصة سوقية بنسبة 5.1% في عام 2024، مدعومة بتحسين البنية التحتية للرعاية الصحية وزيادة الاستثمارات في الأبحاث الطبية. تقود البرازيل والمكسيك النمو الإقليمي بفضل توسع شبكات المستشفيات وارتفاع اعتماد التقنيات العلاجية المتقدمة. يؤدي زيادة الوعي بالطب التجديدي وارتفاع انتشار الأمراض المزمنة إلى زيادة الطلب على الحلول الهندسية النسيجية. تواصل المبادرات الحكومية الهادفة إلى تعزيز الأبحاث في مجال التكنولوجيا الحيوية وتحسين الوصول إلى الرعاية الصحية تعزيز الإمكانات السوقية، على الرغم من أن التمويل المحدود والتحديات التنظيمية يحدان من معدلات النمو الإجمالية.

الشرق الأوسط وأفريقيا

سجلت منطقة الشرق الأوسط وأفريقيا حصة سوقية بنسبة 3.2% في عام 2024، مدفوعة بتحسينات تدريجية في البنية التحتية للرعاية الصحية وزيادة التركيز على التقنيات الطبية المتقدمة. تدعم دول مثل السعودية والإمارات وجنوب أفريقيا النمو الإقليمي من خلال مبادرات تحديث الرعاية الصحية وزيادة الاستثمارات في الأبحاث الطبية. يساهم الطلب المتزايد على العلاجات المتقدمة للحالات المزمنة والمتعلقة بالصدمات في توسيع السوق. ومع ذلك، تواصل القدرات المحدودة للتصنيع المحلي والقيود التنظيمية تقييد الاعتماد الأوسع في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب التطبيق

- بنوك دم الحبل السري والخلايا

- الجهاز الهضمي وأمراض النساء

- السرطان

- أمراض القلب والأوعية الدموية

- أخرى

حسب نوع المادة

- المواد الاصطناعية

- المواد المشتقة بيولوجيًا

- أخرى

حسب الاستخدام النهائي

- أبحاث الطب التجديدي

- المستشفيات

- المعاهد الصحية والطبية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشكل شركات Stryker Corporation وMedtronic وZimmer Biomet وIntegra LifeSciences Corporation وAbbVie Inc. وBaxter International Inc. وB. Braun Melsungen AG وCook Biotech Inc. وOrganogenesis Inc. و3M وDePuy Synthes (Johnson & Johnson Services, Inc.) جوهر المنافسة في سوق الهندسة النسيجية. يتميز المشهد التنافسي بالتركيز القوي على ابتكار المنتجات والمواد المشتقة بيولوجيًا والتقنيات المتقدمة للهياكل لتلبية التطبيقات التجديدية المعقدة. تستثمر الشركات الرائدة بشكل كبير في البحث والتطوير لتوسيع المؤشرات العلاجية وتحسين النتائج السريرية. تسرع الشراكات الاستراتيجية مع المؤسسات الأكاديمية والمستشفيات من التحقق السريري والتسويق. تُستخدم عمليات الدمج والاستحواذ لتعزيز محافظ التكنولوجيا وتوسيع الوصول الجغرافي. كما تركز الشركات على الموافقات التنظيمية وقابلية التوسع في التصنيع للحصول على ميزة تنافسية. يدعم التوسع في الأسواق الناشئة والتركيز المتزايد على الحلول التجديدية المخصصة المنافسة المتزايدة، مما يعزز من وضع السوق على المدى الطويل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Zimmer Biomet

- Organogenesis Inc.

- B. Braun Melsungen AG

- Medtronic

- Cook Biotech Inc.

- DePuy Synthes (Johnson & Johnson Services, Inc.)

- Baxter International Inc.

- Integra Life Sciences Corporation

- 3M

- Stryker Corporation

التطورات الأخيرة

- في ديسمبر 2025، استحوذت LifeNet Health على شركة Tissue Testing Technologies LLC (T3)، وهي شركة بيولوجية متخصصة في الحفظ البيولوجي، لتعزيز قدرات الطب التجديدي وتوسيع الوصول العالمي إلى علاجات الأنسجة المحفوظة.

- في ديسمبر 2025، استحوذت LifeNet Health على شركة Tissue Testing Technologies LLC، مما عزز الحفظ البيولوجي لتطبيقات الأنسجة السريرية والبحثية.

- في نوفمبر 2024، أكملت RTI Surgical استحواذها على Collagen Solutions، مما عزز محفظتها من المواد البيولوجية المأخوذة من الأنسجة البشرية والحيوانية لهندسة الأنسجة في مجالات مثل جراحة العظام وجراحة القلب.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التطبيق، المادة، النوع، الاستخدام النهائي، والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، وتدفقات الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد سوق هندسة الأنسجة توسعًا مستدامًا مدفوعًا بالطلب المتزايد على العلاجات التجديدية عبر تطبيقات القلب والأوعية الدموية، والعظام، والأورام.

- ستحسن التطورات في المواد البيولوجية وهندسة الهياكل الداعمة تكامل الأنسجة والنتائج السريرية طويلة الأمد.

- سيؤدي التبني المتزايد للمواد المشتقة بيولوجيًا إلى دعم قبول أوسع في العيادات والموافقات التنظيمية.

- ستعزز تكامل تقنيات الطباعة الحيوية ثلاثية الأبعاد التخصيص وقابلية التوسع للمنتجات المهندسة نسيجيًا.

- سيؤدي التركيز المتزايد على الطب الشخصي إلى تسريع تطوير الهياكل النسيجية المخصصة للمرضى.

- سيعزز تمويل الأبحاث المتزايد خطوط الابتكار ويسرع الترجمة السريرية.

- ستشتد التعاونات الاستراتيجية بين شركات التكنولوجيا الحيوية والمستشفيات والمعاهد البحثية.

- ستقدم الاقتصادات الناشئة فرص نمو قوية بسبب تحسين البنية التحتية للرعاية الصحية.

- ستتطور الأطر التنظيمية تدريجيًا لدعم الموافقة الأسرع على العلاجات التجديدية.

- ستزداد شدة المنافسة مع توسع الشركات في المحافظ الاستثمارية والاستثمار في قدرات التصنيع المتقدمة.