الفصل رقم 1: نشأة السوق

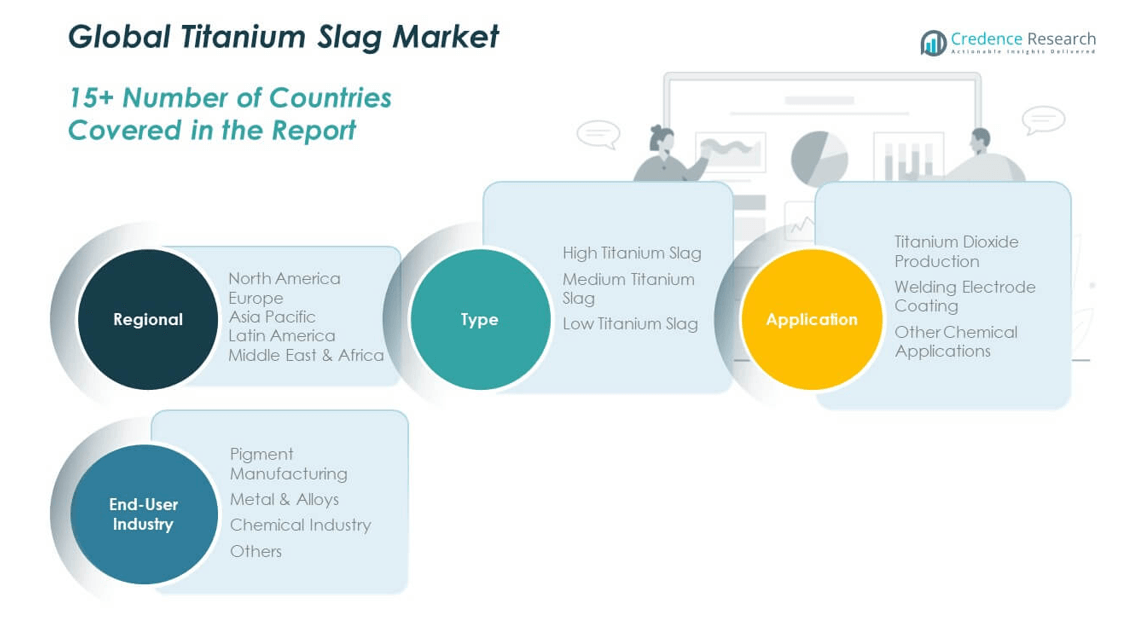

1.1 مقدمة السوق – التعريف والنطاق

1.2 الصورة الكبيرة – الأهداف والرؤية

1.3 الميزة الاستراتيجية – عرض القيمة الفريدة

1.4 بوصلة أصحاب المصلحة – المستفيدون الرئيسيون

الفصل رقم 2: عدسة التنفيذيين

2.1 نبض الصناعة – لمحة عن السوق

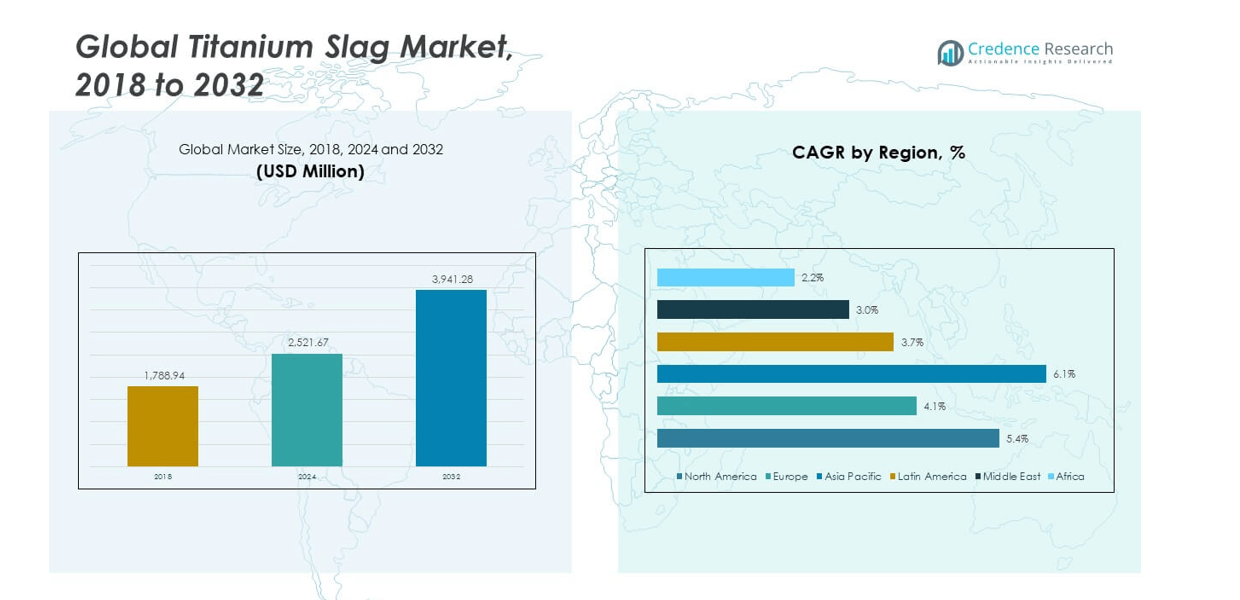

2.2 قوس النمو – توقعات الإيرادات (مليون دولار أمريكي)

2.3 رؤى متميزة – بناءً على المقابلات الأولية

الفصل رقم 3: قوى سوق خبث التيتانيوم ونبض الصناعة

3.1 أسس التغيير – نظرة عامة على السوق

3.2 محفزات التوسع – المحركات الرئيسية للسوق

3.2.1 معززات الزخم – محفزات النمو

3.2.2 وقود الابتكار – التقنيات المبتكرة

3.3 الرياح المعاكسة والمتقاطعة – قيود السوق

3.3.1 تيارات تنظيمية – تحديات الامتثال

3.3.2 احتكاكات اقتصادية – ضغوط التضخم

3.4 آفاق غير مستغلة – إمكانات النمو والفرص

3.5 الملاحة الاستراتيجية – الأطر الصناعية

3.5.1 توازن السوق – قوى بورتر الخمسة

3.5.2 ديناميكيات النظام البيئي – تحليل سلسلة القيمة

3.5.3 قوى كبرى – تحليل PESTEL

3.6 تحليل اتجاه الأسعار

3.6.1 اتجاه الأسعار الإقليمي

3.6.2 اتجاه الأسعار حسب المنتج

الفصل رقم 4: مركز الاستثمار الرئيسي

4.1 مناجم الذهب الإقليمية – المناطق ذات النمو المرتفع

4.2 حدود المنتجات – فئات المنتجات المربحة

4.3 نقاط الجذب في صناعة المستخدم النهائي – قطاعات الطلب الناشئة

الفصل رقم 5: مسار الإيرادات ورسم الثروة

5.1 مقاييس الزخم – التوقعات ومنحنيات النمو

5.2 بصمة الإيرادات الإقليمية – رؤى حصة السوق

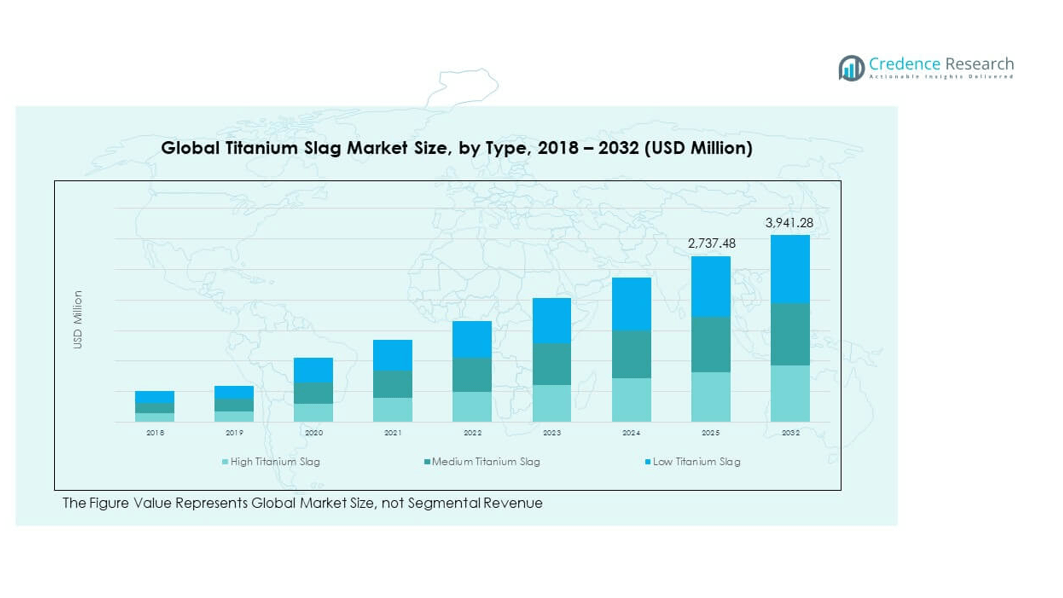

5.3 تدفق الثروة القطاعي – إيرادات النوع والتطبيق

الفصل رقم 6: تحليل التجارة والتجارة

6.1 تحليل الواردات حسب المنطقة

6.1.1 حجم واردات سوق خبث التيتانيوم العالمي حسب المنطقة

6.2 تحليل الصادرات حسب المنطقة

6.2.1 حجم صادرات سوق خبث التيتانيوم العالمي حسب المنطقة

الفصل رقم 7: تحليل المنافسة

7.1 تحليل حصة السوق للشركات

7.1.1 سوق خبث التيتانيوم العالمي: حصة السوق للشركات

7.1. سوق خبث التيتانيوم العالمي حصة السوق من حيث حجم الشركات

7.2. سوق خبث التيتانيوم العالمي حصة السوق من حيث إيرادات الشركات

7.3. التطورات الاستراتيجية

7.3.1 عمليات الاستحواذ والاندماج

7.3.2 إطلاق منتج جديد

7.3.3 التوسع الإقليمي

7.4. لوحة القيادة التنافسية

7.5. مقاييس تقييم الشركات، 2024

الفصل رقم 8: سوق خبث التيتانيوم – تحليل القطاعات حسب النوع

8.1. نظرة عامة على سوق خبث التيتانيوم حسب قطاع النوع

8.1.1. حصة السوق من حيث حجم خبث التيتانيوم حسب النوع

8.1.2. حصة السوق من حيث إيرادات خبث التيتانيوم حسب النوع

8.2. خبث التيتانيوم العالي

8.3. خبث التيتانيوم المتوسط

8.4. خبث التيتانيوم المنخفض

الفصل رقم 9: سوق خبث التيتانيوم – تحليل القطاعات حسب التطبيق

9.1. نظرة عامة على سوق خبث التيتانيوم حسب قطاع التطبيق

9.1.1. حصة السوق من حيث حجم خبث التيتانيوم حسب التطبيق

9.1.2. حصة السوق من حيث إيرادات خبث التيتانيوم حسب التطبيق

9.2. إنتاج ثاني أكسيد التيتانيوم

9.3. طلاء أقطاب اللحام

9.4. تطبيقات كيميائية أخرى

الفصل رقم 10: سوق خبث التيتانيوم – تحليل القطاعات حسب صناعة المستخدم النهائي

10.1. نظرة عامة على سوق خبث التيتانيوم حسب قطاع صناعة المستخدم النهائي

10.1.1. حصة السوق من حيث حجم خبث التيتانيوم حسب صناعة المستخدم النهائي

10.1.2. حصة السوق من حيث إيرادات خبث التيتانيوم حسب صناعة المستخدم النهائي

10.2. تصنيع الأصباغ

10.3. المعادن والسبائك

10.4. الصناعة الكيميائية

10.5. أخرى

الفصل رقم 11: سوق خبث التيتانيوم – التحليل الإقليمي

11.1. نظرة عامة على سوق خبث التيتانيوم حسب قطاع المنطقة

11.1.1. حصة السوق العالمية من حيث حجم خبث التيتانيوم حسب المنطقة

11.1.2. حصة السوق العالمية من حيث إيرادات خبث التيتانيوم حسب المنطقة

11.1.3. المناطق

11.1.4. حجم السوق العالمية لخبث التيتانيوم حسب المنطقة

11.1.5. إيرادات السوق العالمية لخبث التيتانيوم حسب المنطقة

11.1.6. النوع

11.1.7. حجم السوق العالمية لخبث التيتانيوم حسب النوع

11.1.8. إيرادات السوق العالمية لخبث التيتانيوم حسب النوع

11.1.9. التطبيق

11.1.10. حجم السوق العالمية لخبث التيتانيوم حسب التطبيق

11.1.11. إيرادات السوق العالمية لخبث التيتانيوم حسب التطبيق

11.1.12. صناعة المستخدم النهائي

11.1.13. حجم السوق العالمية لخبث التيتانيوم حسب صناعة المستخدم النهائي

11.1.14. إيرادات السوق العالمية لخبث التيتانيوم حسب صناعة المستخدم النهائي

الفصل رقم 12: سوق خبث التيتانيوم في أمريكا الشمالية – تحليل الدول

12.1. نظرة عامة على سوق خبث التيتانيوم في أمريكا الشمالية حسب قطاع الدول

12.1.1. حصة السوق في أمريكا الشمالية من حيث حجم خبث التيتانيوم حسب المنطقة

12.1.2. حصة السوق في أمريكا الشمالية من حيث إيرادات خبث التيتانيوم حسب المنطقة

12.2. أمريكا الشمالية

12.2.1. حجم السوق في أمريكا الشمالية لخبث التيتانيوم حسب الدولة

12.2.2. إيرادات السوق في أمريكا الشمالية لخبث التيتانيوم حسب الدولة

12.2.3. النوع

12.2.4. حجم السوق في أمريكا الشمالية لخبث التيتانيوم حسب النوع

12.2.5. إيرادات السوق في أمريكا الشمالية لخبث التيتانيوم حسب النوع

12.2.6. التطبيق

12.2.7. حجم السوق في أمريكا الشمالية لخبث التيتانيوم حسب التطبيق

12.2.8. إيرادات السوق في أمريكا الشمالية لخبث التيتانيوم حسب التطبيق

12.2.9. صناعة المستخدم النهائي

12.2.10. حجم السوق في أمريكا الشمالية لخبث التيتانيوم حسب صناعة المستخدم النهائي

12.2.11. إيرادات السوق في أمريكا الشمالية لخبث التيتانيوم حسب صناعة المستخدم النهائي

12.3. الولايات المتحدة

12.4. كندا

12.5. المكسيك

الفصل رقم 13: سوق خبث التيتانيوم في أوروبا – تحليل الدول

13.1. نظرة عامة على سوق خبث التيتانيوم في أوروبا حسب قطاع الدول

13.1.1. حصة السوق في أوروبا من حيث حجم خبث التيتانيوم حسب المنطقة

13.1.2. حصة السوق في أوروبا من حيث إيرادات خبث التيتانيوم حسب المنطقة

13.2. أوروبا

13.2.1. حجم السوق في أوروبا لخبث التيتانيوم حسب الدولة

13.2.2. إيرادات السوق في أوروبا لخبث التيتانيوم حسب الدولة

13.2.3. النوع

13.2.4. حجم السوق في أوروبا لخبث التيتانيوم حسب النوع

13.2.5. إيرادات السوق في أوروبا لخبث التيتانيوم حسب النوع

13.2.6. التطبيق

13.2.7. حجم السوق في أوروبا لخبث التيتانيوم حسب التطبيق

13.2.8. إيرادات السوق في أوروبا لخبث التيتانيوم حسب التطبيق

13.2.9. صناعة المستخدم النهائي

13.2.10. حجم السوق في أوروبا لخبث التيتانيوم حسب صناعة المستخدم النهائي

13.2.11. إيرادات السوق في أوروبا لخبث التيتانيوم حسب صناعة المستخدم النهائي

13.3. المملكة المتحدة

13.4. فرنسا

13.5. ألمانيا

13.6. إيطاليا

13.7. إسبانيا

13.8. روسيا

13.9. بقية أوروبا

الفصل رقم 14: سوق خبث التيتانيوم في آسيا والمحيط الهادئ – تحليل الدول

14.1. نظرة عامة على سوق خبث التيتانيوم في آسيا والمحيط الهادئ حسب قطاع الدول

14.1.1. حصة السوق في آسيا والمحيط الهادئ من حيث حجم خبث التيتانيوم حسب المنطقة

14.1.2. حصة السوق في آسيا والمحيط الهادئ من حيث إيرادات خبث التيتانيوم حسب المنطقة

14.2. آسيا والمحيط الهادئ

14.2.1. حجم السوق في آسيا والمحيط الهادئ لخبث التيتانيوم حسب الدولة

14.2.2. إيرادات السوق في آسيا والمحيط الهادئ لخبث التيتانيوم حسب الدولة

14.2.3. النوع

14.2.4. حجم السوق في آسيا والمحيط الهادئ لخبث التيتانيوم حسب النوع

14.2.5. إيرادات السوق في آسيا والمحيط الهادئ لخبث التيتانيوم حسب النوع

14.2.6. التطبيق

14.2.7. حجم السوق في آسيا والمحيط الهادئ لخبث التيتانيوم حسب التطبيق

14.2.8. إيرادات السوق في آسيا والمحيط الهادئ لخبث التيتانيوم حسب التطبيق

14.2.9. صناعة المستخدم النهائي

14.2.10. حجم السوق في آسيا والمحيط الهادئ لخبث التيتانيوم حسب صناعة المستخدم النهائي

14.2.11. إيرادات السوق في آسيا والمحيط الهادئ لخبث التيتانيوم حسب صناعة المستخدم النهائي

14.3. الصين

14.4. اليابان

14.5. كوريا الجنوبية

14.6. الهند

14.7. أستراليا

14.8. جنوب شرق آسيا

14.9. بقية آسيا والمحيط الهادئ

الفصل رقم 15: سوق خبث التيتانيوم في أمريكا اللاتينية – تحليل الدول

15.1. نظرة عامة على سوق خبث التيتانيوم في أمريكا اللاتينية حسب قطاع الدول

15.1.1. حصة السوق في أمريكا اللاتينية من حيث حجم خبث التيتانيوم حسب المنطقة

15.1.2. حصة السوق في أمريكا اللاتينية من حيث إيرادات خبث التيتانيوم حسب المنطقة

15.2. أمريكا اللاتينية

15.2.1. حجم السوق في أمريكا اللاتينية لخبث التيتانيوم حسب الدولة

15.2.2. إيرادات السوق في أمريكا اللاتينية لخبث التيتانيوم حسب الدولة

15.2.3. النوع

15.2.4. حجم السوق في أمريكا اللاتينية لخبث التيتانيوم حسب النوع

15.2.5. إيرادات السوق في أمريكا اللاتينية لخبث التيتانيوم حسب النوع

15.2.6. التطبيق

15.2.7. حجم السوق في أمريكا اللاتينية لخبث التيتانيوم حسب التطبيق

15.2.8. إيرادات السوق في أمريكا اللاتينية لخبث التيتانيوم حسب التطبيق

15.2.9. صناعة المستخدم النهائي

15.2.10. حجم السوق في أمريكا اللاتينية لخبث التيتانيوم حسب صناعة المستخدم النهائي

15.2.11. إيرادات السوق في أمريكا اللاتينية لخبث التيتانيوم حسب صناعة المستخدم النهائي

15.3. البرازيل

15.4. الأرجنتين

15.5. بقية أمريكا اللاتينية

الفصل رقم 16: سوق خبث التيتانيوم في الشرق الأوسط – تحليل الدول

16.1. نظرة عامة على سوق خبث التيتانيوم في الشرق الأوسط حسب قطاع الدول

16.1.1. حصة السوق في الشرق الأوسط من حيث حجم خبث التيتانيوم حسب المنطقة

16.1.2. حصة السوق في الشرق الأوسط من حيث إيرادات خبث التيتانيوم حسب المنطقة

16.2. الشرق الأوسط

16.2.1. حجم السوق في الشرق الأوسط لخبث التيتانيوم حسب الدولة

16.2.2. إيرادات السوق في الشرق الأوسط لخبث التيتانيوم حسب الدولة

16.2.3. النوع

16.2.4. حجم السوق في الشرق الأوسط لخبث التيتانيوم حسب النوع

16.2.5. إيرادات السوق في الشرق الأوسط لخبث التيتانيوم حسب النوع

16.2.6. التطبيق

16.2.7. حجم السوق في الشرق الأوسط لخبث التيتانيوم حسب التطبيق

16.2.8. إيرادات السوق في الشرق الأوسط لخبث التيتانيوم حسب التطبيق

16.2.9. صناعة المستخدم النهائي

16.2.10. حجم السوق في الشرق الأوسط لخبث التيتانيوم حسب صناعة المستخدم النهائي

16.2.11. إيرادات السوق في الشرق الأوسط لخبث التيتانيوم حسب صناعة المستخدم النهائي

16.3. دول مجلس التعاون الخليجي

16.4. إسرائيل

16.5. تركيا

16.6. بقية الشرق الأوسط

الفصل رقم 17: سوق خبث التيتانيوم في أفريقيا – تحليل الدول

17.1. نظرة عامة على سوق خبث التيتانيوم في أفريقيا حسب قطاع الدول

17.1.1. حصة السوق في أفريقيا من حيث حجم خبث التيتانيوم حسب المنطقة

17.1.2. حصة السوق في أفريقيا من حيث إيرادات خبث التيتانيوم حسب المنطقة

17.2. أفريقيا

17.2.1. حجم السوق في أفريقيا لخبث التيتانيوم حسب الدولة

17.2.2. إيرادات السوق في أفريقيا لخبث التيتانيوم حسب الدولة

17.2.3. النوع

17.2.4. حجم السوق في أفريقيا لخبث التيتانيوم حسب النوع

17.2.5. إيرادات السوق في أفريقيا لخبث التيتانيوم حسب النوع

17.2.6. التطبيق

17.2.7. حجم السوق في أفريقيا لخبث التيتانيوم حسب التطبيق

17.2.8. إيرادات السوق في أفريقيا لخبث التيتانيوم حسب التطبيق

17.2.9. صناعة المستخدم النهائي

17.2.10. حجم السوق في أفريقيا لخبث التيتانيوم حسب صناعة المستخدم النهائي

17.2.11. إيرادات السوق في أفريقيا لخبث التيتانيوم حسب صناعة المستخدم النهائي

17.3. جنوب أفريقيا

17.4. مصر

17.5. بقية أفريقيا

الفصل رقم 18: ملفات الشركات

18.1. ترونوكس المحدودة

18.1.1. نظرة عامة على الشركة

18.1.2. محفظة المنتجات

18.1.3. نظرة عامة مالية

18.1.4. التطورات الأخيرة

18.1.5. استراتيجية النمو

18.1.6. تحليل SWOT

18.2. شركة إلوكا للموارد المحدودة

18.3. مجموعة تيميت (شركة معادن التيتانيوم)

18.4. شركة كينمار للموارد

18.5. كريستال جلوبال

18.6. شركة LC للمعادن

18.7. شركة ريتشاردز باي للمعادن

18.8. شركة بيس تيتانيوم المحدودة

18.9. شركة كينمار للموارد

18.10. شركة أنهوي كونش لخبث التيتانيوم المحدودة