نظرة عامة على السوق:

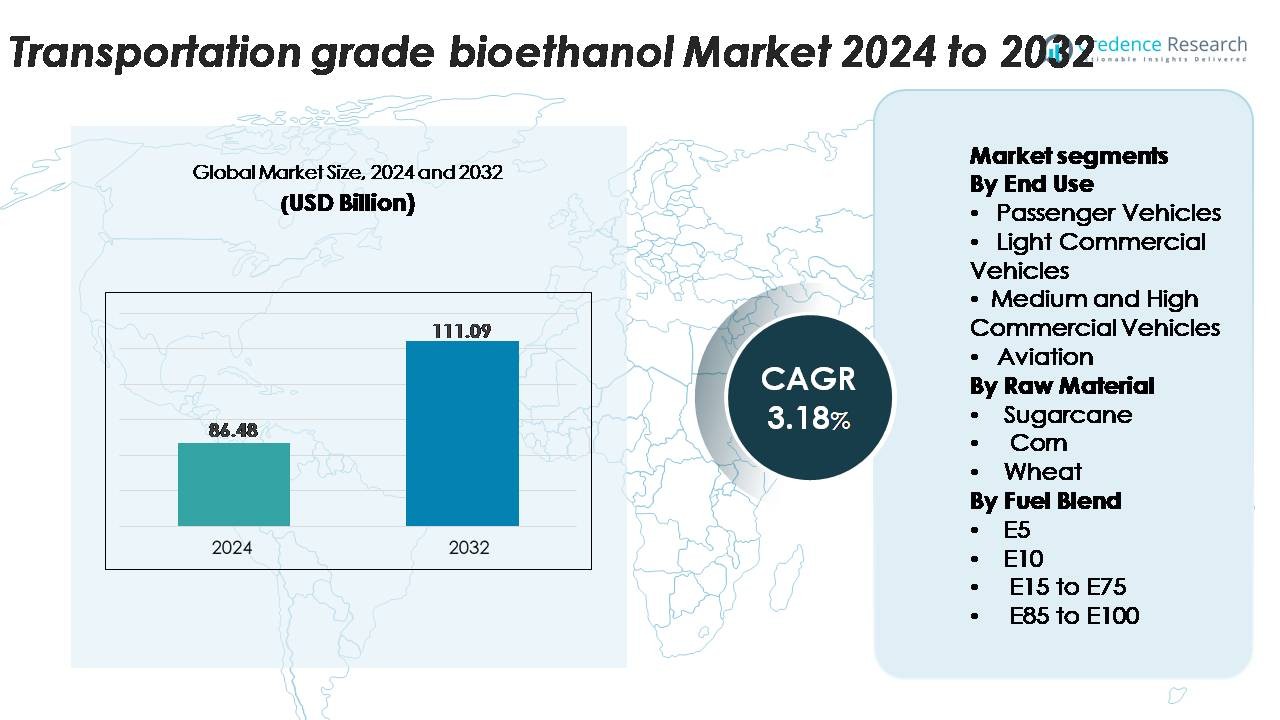

تم تقييم السوق العالمي للإيثانول الحيوي المخصص للنقل بقيمة 86.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 111.09 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.18% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الإيثانول الحيوي المخصص للنقل 2024 |

86.48 مليار دولار أمريكي |

| سوق الإيثانول الحيوي المخصص للنقل، معدل النمو السنوي المركب |

3.18% |

| حجم سوق الإيثانول الحيوي المخصص للنقل 2032 |

111.09 مليار دولار أمريكي |

يسيطر على سوق الإيثانول الحيوي المخصص للنقل منتجون متكاملون كبار ومشغلو مصافي حيوية متقدمة يتمتعون بقدرات توريد عالمية قوية. تقود شركات رئيسية مثل Raízen وArcher Daniels Midland Company (ADM) وValero Energy Corporation وPOET LLC وGreen Plains Inc. وCargill المشهد التنافسي من خلال شبكات واسعة للمواد الخام وتقنيات معالجة عالية الكفاءة وشراكات قوية مع موزعي الوقود ومصنعي السيارات. تواصل هذه الشركات توسيع قدراتها والاستثمار في تقنيات الإيثانول من الجيل التالي لتحسين الأداء والعائد والاستدامة. تظل أمريكا الشمالية المنطقة الرائدة بحصة سوقية تقارب 40%، مدعومة ببنية تحتية ناضجة واعتماد واسع لـ E10/E15 وإنتاج محلي قوي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- وصل سوق الإيثانول الحيوي المخصص للنقل إلى 86.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يرتفع إلى 111.09 مليار دولار أمريكي بحلول عام 2032، متوسعًا بمعدل نمو سنوي مركب يبلغ 3.18% خلال فترة التوقعات.

- يتم دفع الطلب من خلال توسيع التفويضات الوطنية للمزج، وزيادة اعتماد المركبات ذات الوقود المرن، والمبادرات الحكومية التي تروج لـ E10 والمزائج الأعلى عبر الاقتصادات الكبرى؛ حيث تمتلك المركبات الخاصة أكبر حصة استخدام نهائي، مدعومة بالتوافق الواسع والتنفيذ القوي للسياسات.

- تشمل اتجاهات السوق النمو السريع في اعتماد E20–E85، وزيادة الاستثمارات في تقنيات الإيثانول من الجيل الثاني، وفرص ناشئة في مسارات تحويل الكحول إلى وقود الطائرات مع تسارع استراتيجيات إزالة الكربون في الطيران.

- تشتد المنافسة مع توسع قادة مثل Raízen وADM وValero وPOET LLC وCargill وGreen Plains في المصافي الحيوية المتقدمة، على الرغم من أن الصناعة تواجه قيودًا من تقلب أسعار المواد الخام والقيود البنية التحتية لتوزيع المزائج العالية.

- إقليميًا، تحتل أمريكا الشمالية 38-40% من السوق، تليها آسيا والمحيط الهادئ بنسبة 26-28%، وأوروبا بنسبة 22-24%، مع مساهمة أمريكا اللاتينية والشرق الأوسط وأفريقيا في الحصة المتبقية.

تحليل تجزئة السوق:

حسب الاستخدام النهائي

تهيمن المركبات الركاب على سوق الإيثانول الحيوي المخصص للنقل، حيث تستحوذ على الحصة الأكبر بسبب الانتشار الواسع لاعتماد الوقود المرن، والدمج السريع للمحركات المتوافقة مع الإيثانول الحيوي، والدعم القوي للسياسات المتعلقة بالتنقل منخفض الكربون. يواصل صانعو السيارات توسيع النماذج المتوافقة مع E10–E85 لتلبية معايير الانبعاثات المتزايدة، مما يعزز الطلب من هذا القطاع. تليها المركبات التجارية الخفيفة والمركبات التجارية المتوسطة والعالية، مدعومة ببرامج إزالة الكربون المتزايدة للأساطيل. على الرغم من أنها لا تزال ناشئة، تقدم الطيران فرصة طويلة الأجل حيث تسرع شركات الطيران في اختبار وقود الكحول إلى الطائرات (ATJ) لتقليل انبعاثات دورة الحياة.

- على سبيل المثال، أنتجت شركة فورد أكثر من 2 مليون مركبة تعمل بالوقود المرن في جميع أنحاء العالم على مدى عقد من الزمن، مع نماذج مثل F-150 FFV التي تعمل على خلطات تصل إلى E85، مما يظهر دمج واسع النطاق من قبل الشركات المصنعة للمعدات الأصلية.

حسب المادة الخام

تظل قصب السكر المادة الخام المهيمنة في السوق بفضل إنتاجها العالي من السكروز، وتوازنها الطاقي المفضل، ومسارات التحويل الفعالة من حيث التكلفة. يتم تعزيز حصتها السوقية القوية من خلال الزراعة واسعة النطاق في البرازيل والهند وأجزاء من جنوب شرق آسيا، مدعومة ببنية تحتية للتقطير الراسخة. يتبع الذرة كمادة خام رئيسية في أمريكا الشمالية، مدعومة بمصانع الإيثانول المتقدمة بالجفاف. يستمر استخدام الإيثانول القائم على القمح في النمو في أوروبا بسبب توفر المواد الخام والحوافز السياسية، بينما تساهم مصادر الكتلة الحيوية الأخرى في جهود التنويع واستقرار الإمدادات.

- على سبيل المثال، تمتلك الوحدة الجديدة في مجمع الإيثانول من الجيل الثاني في بونفيم التابع لشركة Raízen قدرة إنتاج سنوية تبلغ 82 مليون لتر من الإيثانول السليلوزي، باستخدام بقايا قصب السكر والقش للإنتاج، مما يظهر الاستخدام الصناعي واسع النطاق لبقايا قصب السكر.

حسب مزيج الوقود

يتصدر E10 سوق الإيثانول الحيوي المخصص للنقل كمزيج الوقود المهيمن، حيث يستحوذ على الحصة الأكبر بفضل توافقه مع أساطيل المركبات الحالية وبرامج الخلط الإلزامية عبر الاقتصادات الكبرى. يتم دفع تبنيه الواسع من خلال متطلبات التعديل البسيطة للمحرك والتركيز القوي للحكومات على خفض انبعاثات العادم. يتم استخدام E5 في المناطق ذات التفويضات الخلطية في مراحلها الأولى، بينما تكتسب الخلطات من E15 إلى E75 زخمًا في قطاعات المركبات ذات الوقود المرن. تستمر الخلطات من E85 إلى E100 في التوسع في الأسواق ذات الاختراق العالي للوقود المرن، خاصة حيث يكون إنتاج الإيثانول وفيرًا وبأسعار تنافسية.

محركات النمو الرئيسية

توسيع التفويضات الوطنية للخلط وسياسات إزالة الكربون

تشكل السياسات الصارمة لتقليل الانبعاثات والتفويضات الوطنية العدوانية لخلط الوقود الحيوي قوى رئيسية تسرع من اعتماد الإيثانول الحيوي المخصص للنقل. تعمل الحكومات في أمريكا الشمالية وأوروبا وآسيا على زيادة تفويضات E10 وE15 وE20 بشكل مطرد بينما تقدم حوافز مالية وبرامج ائتمان الكربون وإعفاءات ضريبية لتعزيز الانتقال بعيدًا عن الوقود الأحفوري. تعزز هذه الأطر التنظيمية الطلب مباشرة عبر مركبات الركاب والأساطيل التجارية وقطاعات المركبات ذات الوقود المرن. بالإضافة إلى ذلك، تدفع الالتزامات العالمية تجاه مسارات صافي الصفر صانعي السياسات إلى تعزيز الوقود السائل المتجدد كأداة لإزالة الكربون الفوري وذات تأثير منخفض. يعزز ميزة تقليل انبعاثات دورة حياة الإيثانول الحيوي دوره في تحقيق الأهداف المناخية المؤقتة، خاصة في الأسواق حيث تتحرك الكهربة ببطء بسبب قيود البنية التحتية. يضمن هذا التقارب بين التنظيم والضغط البيئي وفرض الخلط توسع السوق المستدام.

- على سبيل المثال، تمتلك شركة فاليرو إنرجي كوربوريشن قدرة إنتاج سنوية مجمعة تتراوح بين 1.6 إلى 1.7 مليار جالون من الإيثانول من خلال 12 مصنعًا في الولايات المتحدة، وفي سنة واحدة حديثة (2023)، كان إنتاجها الفعلي حوالي 1.6 مليار جالون.

زيادة اعتماد المركبات متعددة الوقود وتحسين توافق المحركات

إن الزيادة في حجم المركبات متعددة الوقود (FFVs) القادرة على العمل بمزيجات من E10 إلى E85 تعزز بشكل كبير سوق الإيثانول الحيوي من الدرجة المخصصة للنقل. يقوم صانعو السيارات بشكل متزايد بدمج أنظمة وقود متوافقة مع الإيثانول، ومكونات مقاومة للتآكل، وتقنيات معايرة محرك تكيفية تسمح للمركبات بتحسين الاحتراق عبر تركيزات الإيثانول المتنوعة. لقد عززت أنظمة بدء التشغيل البارد المحسنة، والمحركات عالية الضغط، وتقنيات الحقن المحسنة كفاءة تشغيل الإيثانول وقللت من فجوات الأداء مقارنة بالبنزين. تقوم دول مثل البرازيل والولايات المتحدة والهند بتوسيع برامج المركبات متعددة الوقود لتنويع مصادر الطاقة وتقليل الاعتماد على النفط الخام المستورد. إن زيادة الوعي لدى المستهلكين حول فعالية التكلفة وملف الاحتراق الأنظف لوقود الإيثانول يشجع على الاعتماد بشكل أكبر. ومع توسع صانعي السيارات في تقديم المركبات متعددة الوقود وفرض الحكومات معايير المحركات الجاهزة للوقود الحيوي، يصبح توافق المركبات محركًا رئيسيًا يدعم الطلب على الإيثانول على المدى الطويل.

- على سبيل المثال، أنتجت شركة جنرال موتورز أكثر من 17 مليون مركبة متعددة الوقود على مستوى العالم، مع نماذج مثل شيفروليه سيلفرادو 1500 FFV التي تدعم مزيجات تصل إلى E85، مما يظهر التزامًا واسع النطاق من قبل الشركات المصنعة للمعدات الأصلية بالهندسة المتوافقة مع الإيثانول.

زيادة الإنتاجية الزراعية ومعالجة المواد الخام المتقدمة

تدعم التحسينات في زراعة المواد الخام وظهور مسارات التحويل المتقدمة بشكل قوي توفر الإيثانول الحيوي وكفاءة التكلفة. تعزز أصناف قصب السكر والذرة عالية الإنتاجية، وتقنيات الزراعة الدقيقة، وممارسات الري المحسنة إنتاج المواد الخام لكل هكتار. تقلل التقدمات المتوازية في التحلل الإنزيمي، وكفاءة التخمير، وتحسين المصافي الحيوية من تكاليف الإنتاج وتزيد من إنتاجية الإيثانول لكل طن من الكتلة الحيوية. توسع تقنيات الإيثانول من الجيل الثاني (2G) مرونة المواد الخام من خلال تمكين تحويل المخلفات الزراعية مثل الباجاس، وسيقان الذرة، وقش القمح، مما يقلل من المنافسة مع المحاصيل الغذائية. تخلق الدول التي تتبنى مصانع الجيل الثاني على نطاق تجاري تيارات إمداد جديدة تستقر الإنتاج خلال تقلبات المحاصيل. بشكل جماعي، يعزز هذا التحسين المتكامل في القدرات الزراعية والمعالجة موثوقية السوق، ويقلل من مخاطر الإمداد، ويدفع التوسع في الإيثانول الحيوي عبر تطبيقات النقل.

الاتجاهات والفرص الرئيسية:

نمو المزيجات ذات الإيثانول العالي وتوسع البنية التحتية للمركبات متعددة الوقود

اتجاه ملحوظ يشكل فرص السوق هو القبول المتزايد للمزيجات ذات الإيثانول العالي، بما في ذلك E20، E27، وE85، بدعم من الموافقات التنظيمية وترقيات البنية التحتية لتوزيع الوقود. يستثمر موزعو الوقود بشكل متزايد في خزانات تخزين متوافقة مع الإيثانول، ومضخات توزيع، وأنظمة استعادة البخار لدعم تنويع المزيجات. تسرع الدول التي تتوفر لديها المواد الخام الوفيرة من التحولات من E10 إلى مزيجات أعلى لتحقيق تخفيضات أعمق في الانبعاثات مع تعظيم القيمة الزراعية المحلية. توسع ممرات المركبات متعددة الوقود، ومحطات الإيثانول المخصصة، وأنظمة الامتثال الرقمي لتتبع المزيجات يخلق فرصًا أكبر لاختراق السوق. مع توافق تحديث البنية التحتية مع حوافز المستهلكين ونمو المركبات متعددة الوقود، يصبح اعتماد المزيجات الأعلى محركًا رئيسيًا لتوسيع السوق.

- على سبيل المثال، أفادت شركة Growth Energy أن تجار التجزئة في الولايات المتحدة وسعوا عروضهم من E15 وE85، حيث يقدم الآن أكثر من 4200 محطة E15 (المعروف أيضًا باسم Unleaded 88) عبر 33 ولاية.

التقدم في مسارات تحويل الكحول إلى وقود الطائرات ودمج قطاع الطيران

يظهر استخدام البيوإيثانول في الطيران كفرصة ذات تأثير كبير، مدفوعًا بالاهتمام العالمي بالوقود المستدام للطيران (SAF). تتيح تقنية تحويل الكحول إلى وقود الطائرات (ATJ) تحويل الإيثانول إلى وقود طائرات جاهز للاستخدام يتميز بمزايا كبيرة في انبعاثات دورة الحياة مقارنة بالكيروسين التقليدي للطيران. تقوم العديد من شركات الطيران ومنتجي الوقود بإجراء تجارب إنتاج ATJ على نطاق تجريبي وتجاري، مدعومة بزخم سياسي قوي تحت إطار عمل CORSIA التابع لمنظمة الطيران المدني الدولي. ومع مواجهة شركات الطيران لضغوط متزايدة لإزالة الكربون من العمليات الطويلة المدى، يوفر الوقود المستدام المشتق من الإيثانول مسارًا متاحًا وقابلًا للتوسع وفعالًا من حيث التكلفة. تخلق الشراكات الاستراتيجية بين منتجي البيوإيثانول والمصافي ومشغلي شركات الطيران مجالات قيمة جديدة، مما يضع الإيثانول كعنصر حاسم في استراتيجيات استدامة الطيران المستقبلية.

- على سبيل المثال، قامت شركة LanzaJet بتشغيل مصنعها Freedom Pines Fuels في جورجيا بسعة ATJ تجارية تبلغ 10 ملايين جالون سنويًا، حيث تنتج وقود SAF معتمد من ASTM مباشرة من الإيثانول.

دمج الاقتصاد الحيوي الدائري وتثمين المنتجات المشتركة

يقدم دمج نماذج الاقتصاد الحيوي الدائري إمكانات نمو قوية، حيث تستخرج المصافي الحيوية الحديثة بشكل متزايد القيمة من المنتجات المشتركة مثل الحبوب المجففة مع الذوائب (DDGS)، والبيوكهرباء، والكيماويات الحيوية، وتيارات استخدام ثاني أكسيد الكربون. تزيد هذه الإيرادات الإضافية من الربحية وتقلل من الاعتماد على هوامش الوقود. يتيح تطوير تقنيات احتجاز الكربون في مصانع البيوإيثانول استخدام ثاني أكسيد الكربون النقي للتطبيقات الغذائية، وزراعة الطحالب، ومسارات الوقود الاصطناعي. تنشأ الفرص أيضًا من تحويل اللجنين والمخلفات الزراعية إلى بلاستيك حيوي، وكيماويات متجددة، ومواد متقدمة. يعزز الإمكانات المتعددة للمنتجات للمصافي الحيوية المتكاملة من المرونة الاقتصادية ويعزز جاذبية الإيثانول كنظام وقود مستدام.

التحديات الرئيسية:

تقلب أسعار المواد الخام والمنافسة مع سلاسل الإمداد الغذائي

تشكل التغيرات في الإنتاج الزراعي وتقلبات أسعار قصب السكر والذرة والقمح تحديات كبيرة للحفاظ على تكاليف إنتاج الإيثانول المستقرة. تؤثر الاضطرابات الجوية، ونقص الأسمدة، وانتشار الآفات، وتقلبات الأسواق العالمية للسلع الأساسية بشكل مباشر على تسعير المواد الخام، مما يخلق عدم استقرار في الإمداد. يواجه منتجو البيوإيثانول أيضًا انتقادات مستمرة بشأن المنافسة بين الغذاء والوقود، خاصة عندما تضغط طلبات المواد الخام على إمدادات الغذاء أو تسعيره. على الرغم من أن تقنيات الجيل الثاني يمكن أن تخفف من هذه المخاوف، إلا أن توسيع نطاقها لا يزال مكلفًا من حيث رأس المال ومعقدًا تقنيًا. يظل ضمان توفير المواد الخام المستدامة مع الحفاظ على القدرة التنافسية في التكلفة أحد القيود الأكثر أهمية لتحقيق التناسق في السوق على المدى الطويل.

قيود البنية التحتية وقيود توافق الخلطات

على الرغم من الدعم التنظيمي، تواجه تبني الخلطات الأعلى من الإيثانول عقبات هيكلية، بما في ذلك توفر محدود لمحطات الوقود المتوافقة، وأنظمة التخزين، وشبكات التوزيع. تفتقر العديد من المناطق إلى خطوط أنابيب صديقة للإيثانول، مما يؤدي إلى الاعتماد على النقل البري أو السكك الحديدية، مما يزيد من التكلفة ويقلل من الوصول إلى السوق. بالإضافة إلى ذلك، فإن جزءًا كبيرًا من أسطول المركبات الحالي غير مصمم للخلطات التي تزيد عن E10، مما يعيق الانتقال السريع نحو E20 أو E85. مقاومة تجار الوقود بسبب تكاليف ترقية المعدات تبطئ من توسع البنية التحتية. بدون استثمار منسق بين الحكومات وصناع السيارات وموزعي الوقود، يبقى تبني الخلطات والاستخدام الأوسع للإيثانول الحيوي محدودًا.

تحليل إقليمي:

أمريكا الشمالية

تمثل أمريكا الشمالية الحصة الأكبر من سوق الإيثانول الحيوي المستخدم في النقل، حيث تشكل حوالي 40%، مدفوعة بقدرة إنتاج ناضجة في الولايات المتحدة وتكامل واسع للإيثانول من الذرة عبر أنظمة الوقود. تدعم تفويضات E10 وE15 القوية، وتوفر واسع للمركبات ذات الوقود المرن، وشبكة خلط وتوزيع متطورة استهلاكًا مستدامًا. تستفيد المنطقة من المصافي الحيوية المتقدمة، والاستقرار التنظيمي، والاستثمارات التكنولوجية في الإيثانول من الجيل الثاني. يعزز معيار الوقود النظيف المتطور في كندا والاهتمام المتزايد بالنقل منخفض الكربون نمو السوق، مما يعزز قيادة أمريكا الشمالية في كل من حجم الإنتاج والطلب المدفوع بالسياسات.

أوروبا

تمثل أوروبا حوالي 24% من سوق الإيثانول الحيوي المستخدم في النقل، مدعومة بسياسات صارمة لإزالة الكربون واعتماد متزايد لتوجيهات الوقود المتجدد عبر الدول الأعضاء. يستمر انتشار E10 في التوسع في ألمانيا وفرنسا والمملكة المتحدة والدول الإسكندنافية، بينما تعزز المبادرات للتحول إلى خلطات أعلى مثل E20 الطلب على المدى الطويل. تسرع المنطقة أيضًا الاستثمارات في الإيثانول المتقدم والمشتق من النفايات لتلبية معايير الاستدامة تحت تفويضات RED II وRED III. يركز الاهتمام القوي على تقليل انبعاثات دورة الحياة، إلى جانب اهتمام قطاع الطيران بوقود الكحول للطائرات، على تعزيز أوروبا كسوق مبتكر رئيسي.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حوالي 28% من الطلب العالمي، مع نمو سريع مدفوع ببرامج خلط واسعة النطاق في الصين والهند وتايلاند وأستراليا. تعزز عمليات طرح E10 وE20 المتوسعة، وقواعد المواد الخام الزراعية القوية، والمبادرات الحكومية لتقليل الاعتماد على واردات النفط استهلاك المنطقة. يعزز الدفع القوي للهند نحو تبني E20 على مستوى البلاد والاستثمار الكبير في منشآت الإيثانول من الجيل الأول والثاني العرض على المدى الطويل. تتقدم الأسواق في جنوب شرق آسيا في إنتاج الإيثانول المستند إلى قصب السكر والكسافا، مما يحسن القدرة التنافسية الإقليمية. تسرع التحضر المتزايد وبرامج المركبات ذات الوقود المرن من تعزيز موقع آسيا والمحيط الهادئ كممر نمو عالي للإيثانول الحيوي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 12% من سوق الإيثانول الحيوي المستخدم في النقل، مدعومة بنظام الإيثانول المعترف به عالميًا في البرازيل. يضع الاستخدام الواسع للبنزين E27 وE100 في المركبات ذات الوقود المرن البرازيل كقائد تكنولوجي واستهلاكي. تعزز مزارع قصب السكر الواسعة والمصافي الحيوية الفعالة وأنظمة الطاقة المتكاملة من الكفاءة التنافسية من حيث التكلفة. تعزز كولومبيا والأرجنتين وباراغواي أيضًا الطلب الإقليمي من خلال تفويضات E10 وE12. يضمن الدعم الحكومي المستمر للوقود المتجدد واعتماد الوقود المرن المتزايد نموًا مستقرًا للسوق في جميع أنحاء أمريكا اللاتينية، مع بقاء البرازيل المؤثر الرئيسي في اتجاهات الإنتاج والاستهلاك.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة أصغر تبلغ حوالي 6٪، لكنها تُظهر زيادة في اعتماد الوقود الممزوج بالإيثانول مدفوعة ببرامج الوقود النظيف الناشئة في جنوب أفريقيا ومصر وأجزاء من الخليج. يحد توفر المواد الخام المحلية المحدودة من الإنتاج واسع النطاق، لكن الاهتمام المتزايد بتنويع مصادر الطاقة وتحقيق أهداف خفض الانبعاثات يخلق إمكانات طويلة الأمد. تقوم الحكومات بتقييم دمج E5 وE10 لتقليل الاعتماد على البنزين المستورد. من المتوقع أن تؤدي شراكات الاستثمار مع منتجي الإيثانول العالميين والسياسات البيئية المتزايدة إلى توسيع المشاركة في السوق الإقليمية تدريجياً، خاصة في تطبيقات النقل الحضري.

تقسيمات السوق:

حسب الاستخدام النهائي

- المركبات الخاصة

- المركبات التجارية الخفيفة

- المركبات التجارية المتوسطة والعالية

- الطيران

حسب المادة الخام

حسب خليط الوقود

- E5

- E10

- E15 إلى E75

- E85 إلى E100

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق الإيثانول الحيوي المستخدم في النقل بمشاركة قوية من منتجي الوقود الحيوي الراسخين، والشركات الزراعية المتكاملة، ومشغلي المصافي الحيوية المتقدمة. تركز الشركات الرائدة على توسيع القدرة الإنتاجية، وتحسين كفاءة التخمير، واعتماد تقنيات الجيل الثاني لتعزيز التنافسية في التكلفة وتقليل الاعتماد على المواد الخام. تسرع الشراكات الاستراتيجية مع مصنعي السيارات، وموزعي الوقود، وأصحاب المصلحة في الطيران من اختراق السوق عبر الخلطات الأعلى من الإيثانول ومسارات تحويل الكحول إلى وقود الطائرات الناشئة. تستثمر الشركات أيضًا بشكل كبير في مبادرات خفض الكربون، بما في ذلك التقاط ثاني أكسيد الكربون، والتقطير الموفر للطاقة، وتطبيقات تحويل النفايات إلى قيمة، لتلبية معايير الاستدامة المتزايدة. يؤدي التوسع في المناطق ذات النمو المرتفع مثل آسيا والمحيط الهادئ وأمريكا اللاتينية إلى زيادة حدة المنافسة حيث يستفيد المنتجون من توفر المواد الخام وقرارات الخلط الحكومية. يضع الابتكار المستمر في تقنيات الإنزيمات، وتنويع المواد الخام، ونماذج المصافي الحيوية المتكاملة قادة السوق للاستفادة من الطلب العالمي المتزايد على الوقود السائل منخفض الكربون.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

التطورات الأخيرة:

- أطلقت شركة آرتشر دانيلز ميدلاند (ADM) مبادرة رائدة لالتقاط الكربون في قطاع الإيثانول الحيوي. في نوفمبر 2025، بدأت ADM عملياتها في مشروع جديد لالتقاط وتخزين الكربون (CCS) في مجمع معالجة الذرة في كولومبوس، نبراسكا، مما أسس أكبر منشأة لالتقاط الكربون من الإيثانول الحيوي في العالم. تتصل المنشأة بخط أنابيب Trailblazer التابع لشركة Tallgrass، والذي يمكنه نقل أكثر من 10 ملايين طن من ثاني أكسيد الكربون سنويًا إلى مركز تخزين دائم في شرق وايومنغ. تعادل هذه القدرة إزالة أكثر من 2 مليون سيارة ركاب من الطريق. تم تطوير المشروع باستخدام تسهيلات طوعية من مالكي الأراضي، مما يظهر التعاون المجتمعي في تنفيذ إزالة الكربون الصناعي. يتماشى التزام ADM بإزالة الكربون مع استراتيجيتها الأوسع لتقليل الانبعاثات عبر العمليات العالمية مع تلبية الطلب المتزايد على مكونات الغذاء والأعلاف والوقود منخفضة الكربون.

- وسعت POET LLC بشكل كبير قدرتها على إنتاج الإيثانول الحيوي من خلال الاستحواذ في عام 2025. في سبتمبر 2025، أعلنت أكبر منتج للإيثانول الحيوي في العالم عن اتفاقية للاستحواذ على Green Plains Obion، وهي منشأة للإيثانول الحيوي في شمال غرب تينيسي. يضيف الاستحواذ 120 مليون جالون من القدرة الإنتاجية السنوية ويعزز وصول POET إلى أسواق جنوب شرق الولايات المتحدة. يوسع هذا الصفقة محفظة POET إلى 35 منشأة معالجة حيوية عبر تسع ولايات أمريكية بقدرة إنتاج سنوية مجمعة تبلغ 3.1 مليار جالون من الإيثانول الحيوي. تغطي منشأة Obion، التي تم تشغيلها في عام 2008، 230 فدانًا مع بنية تحتية ممتازة تشمل تخزين الذرة والوصول إلى السكك الحديدية. كان من المتوقع أن تُغلق الصفقة في الربع الثالث من عام 2025.

- وسعت Cargill بصمتها في مجال الطاقة المتجددة في البرازيل من خلال العديد من التحركات الاستراتيجية. في فبراير 2025، استحوذت Cargill على الحصة المتبقية البالغة 50% في SJC Bioenergia، مما منحها السيطرة الكاملة على شركة السكر والطاقة المتجددة. يعزز هذا الاستحواذ وجود Cargill في قطاع الطاقة المتجددة في البرازيل، حيث تدير SJC Bioenergia وحدتين زراعيتين صناعيتين في غوياس تنتجان السكر والإيثانول (المائي واللا مائي) وزيت الذرة والحبوب المجففة عالية البروتين. بالإضافة إلى ذلك، في أغسطس 2025، أعلنت Cargill عن خطط لبناء مصنع جديد لإيثانول الذرة بجوار منشأتها لقصب السكر في ولاية غوياس الوسطى الغربية في البرازيل. يبني هذا التوسع على استحواذ Cargill السابق على حصة 50% في SJC Bioenergia في فبراير 2024.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الاستخدام النهائي والمواد الخام ومزيج الوقود والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم وعروض المنتجات والاستثمارات ومصادر الإيرادات والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية وتحليل SWOT والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- من المتوقع أن تتعزز تفويضات المزج العالمية، مما يدفع إلى تبني واسع النطاق لمزيجات الإيثانول E10 وE20 والمزيجات الأعلى في الأسواق الرئيسية للسيارات.

- ستتوسع توفر المركبات متعددة الوقود مع قيام شركات صناعة السيارات بدمج محركات متوافقة مع الإيثانول لتلبية معايير الانبعاثات المتزايدة.

- ستتوسع إنتاج الإيثانول من الجيل الثاني بسرعة، مما يحسن تنويع المواد الخام من خلال المخلفات الزراعية والكتلة الحيوية النفايات.

- ستكتسب تقنيات تحويل الكحول إلى وقود الطائرات زخماً مع تسارع قطاع الطيران نحو التحول إلى وقود الطيران المستدام.

- ستعزز الاستثمارات في كفاءة المصافي الحيوية وأنظمة احتجاز الكربون الاستدامة والتنافسية التشغيلية.

- ستزيد الاقتصادات الناشئة بشكل كبير من الطلب على الإيثانول حيث تقلل من الاعتماد على الوقود الأحفوري المستورد.

- ستدعم ترقيات البنية التحتية في محطات الوقود وشبكات التوزيع الانتقال نحو مزيجات الإيثانول الأعلى.

- ستحسن أنظمة المراقبة الرقمية والتتبع الامتثال للمزج وضمان جودة الوقود.

- ستشكل الشراكات الاستراتيجية بين المنتجين والمصافي وشركات تصنيع السيارات التوسع المستقبلي للسوق.

- ستعزز مراكز الإنتاج الإقليمية أمن الإمدادات مع إعطاء الأولوية لسلاسل القيمة المحلية للوقود الحيوي في الدول.