نظرة عامة على السوق

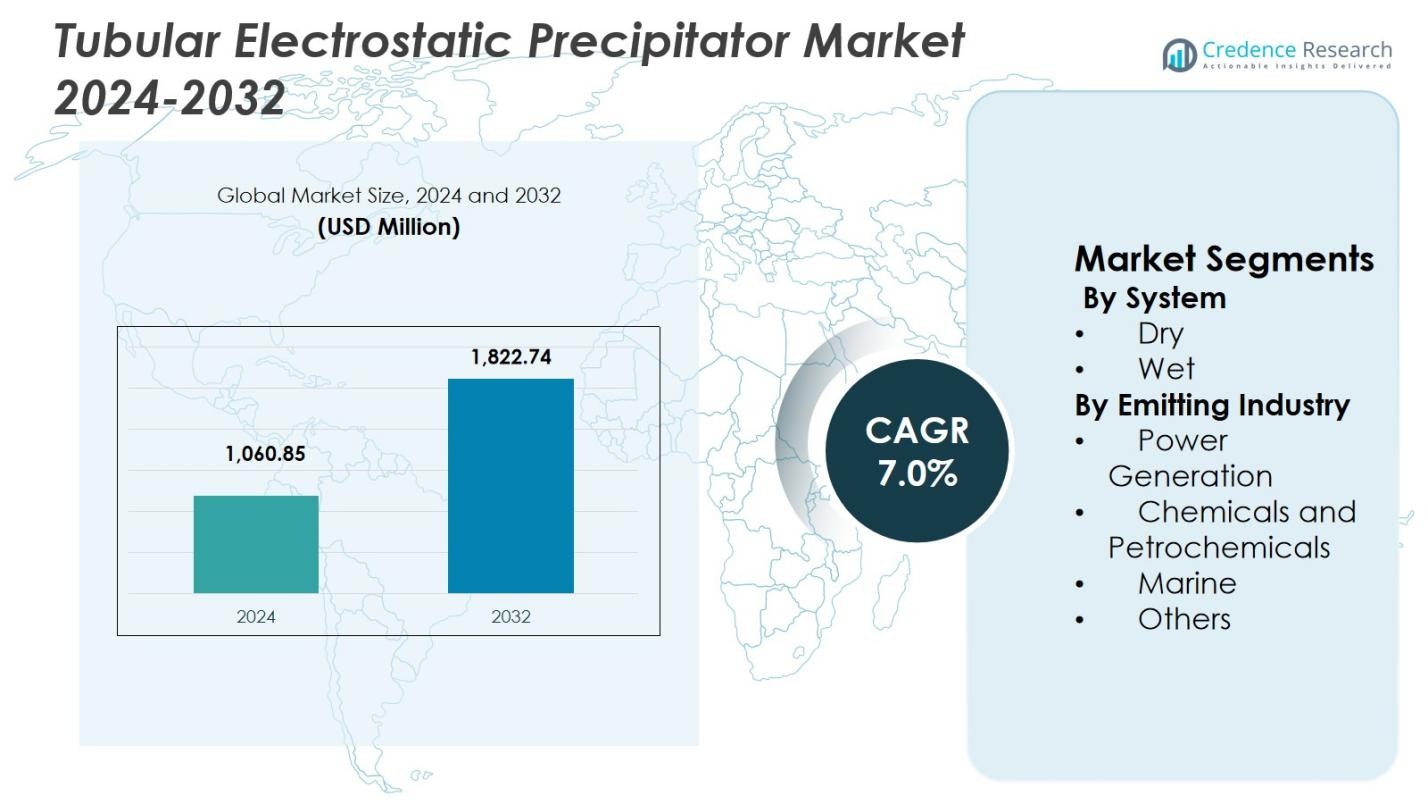

تم تقييم حجم سوق المرسب الكهروستاتيكي الأنبوبي بمبلغ 1,060.85 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,822.74 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.0% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المرسب الكهروستاتيكي الأنبوبي 2024 |

1,060.85 مليون دولار أمريكي |

| سوق المرسب الكهروستاتيكي الأنبوبي، معدل النمو السنوي المركب |

7.0% |

| حجم سوق المرسب الكهروستاتيكي الأنبوبي 2032 |

1,822.74 مليون دولار أمريكي |

يدعم سوق المرسب الكهروستاتيكي الأنبوبي وجود الشركات المصنعة العالمية والإقليمية الراسخة مثل مجموعة GEA، وThermax، وBabcock & Wilcox Enterprises، وHamon Research-Cottrell، وNederman MikroPul، وScheuch، وIsgec Heavy Engineering، وBeltran Technologies، وAirPol، وOperational Group. تركز هذه الشركات على تقديم أنظمة تحكم في الجزيئات عالية الكفاءة مصممة خصيصًا لتوليد الطاقة، ومعالجة المواد الكيميائية، والتطبيقات البحرية والصناعية الثقيلة الأخرى. تركز استراتيجياتهم على تخصيص النظام، والامتثال للوائح الانبعاثات الصارمة، وقدرات الخدمة طويلة الأجل بما في ذلك التحديث والصيانة. إقليمياً، تتصدر منطقة آسيا والمحيط الهادئ سوق المرسب الكهروستاتيكي الأنبوبي بحصة سوقية تبلغ 34.9% في عام 2024، مدفوعة بالتوسع الصناعي السريع، والقدرة الكبيرة على توليد الطاقة الحرارية، وتشديد لوائح جودة الهواء في دول مثل الصين والهند.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق المرسب الكهروستاتيكي الأنبوبي بمبلغ 1,060.85 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 7.0% حتى عام 2032، مدعومًا بزيادة الطلب على أنظمة التحكم في انبعاث الجزيئات المتقدمة عبر القطاعات الصناعية.

- تعمل اللوائح الصارمة للانبعاثات في توليد الطاقة، وصناعة الأسمنت، والمعادن، والصناعات الكيميائية كمحرك رئيسي، مما يسرع من اعتماد المرسبات الكهروستاتيكية الأنبوبية نظرًا لكفاءتها العالية في التقاط الجزيئات الدقيقة والتآكلية.

- تسلط اتجاهات السوق الضوء على الهيمنة القوية لقطاع النظام الجاف بحصة 61.8%، بينما تكتسب المرسبات الكهروستاتيكية الأنبوبية الرطبة زخمًا في التطبيقات التآكلية وذات الرطوبة العالية، مدعومة بالترقيات التكنولوجية ودمج المراقبة الرقمية.

- يعكس هيكل السوق وجود لاعبين عالميين وإقليميين راسخين يركزون على تخصيص النظام، ومشاريع التحديث، وعقود الخدمة طويلة الأجل لمستخدمي الطاقة والصناعات الثقيلة.

- تتصدر منطقة آسيا والمحيط الهادئ بحصة إقليمية تبلغ 34.9%، تليها أمريكا الشمالية بنسبة 26.8% وأوروبا بنسبة 24.3%، بينما يظل توليد الطاقة القطاع الصناعي الرائد في الانبعاثات بحصة 47.6%.

تحليل تجزئة السوق:

حسب النظام:

يقود السوق العالمي لأجهزة الترسيب الكهروستاتيكي الأنبوبية حسب النظام قطاع الجاف، الذي استحوذ على حصة سوقية بلغت 61.8% في عام 2024. تهيمن أجهزة الترسيب الكهروستاتيكي الأنبوبية الجافة بسبب اعتمادها الواسع في تطبيقات الغاز الجاف وذات درجات الحرارة العالية، خاصة في محطات الطاقة والمنشآت الصناعية الثقيلة. يدعم تصميمها القوي، واعتمادها الأقل على الماء، وملاءمتها للتشغيل المستمر الطلب القوي عليها. سهولة الصيانة، والموثوقية الطويلة الأمد المثبتة، وتعقيد التشغيل الأقل مقارنة بالأنظمة الرطبة تعزز من هيمنتها. الاستثمارات المتزايدة في توليد الطاقة الحرارية وترقيات التحكم في الانبعاثات الصناعية تواصل دفع اعتماد الأنظمة الأنبوبية الجافة بشكل مستمر.

- على سبيل المثال، تزود شركة Mitsubishi Power أجهزة ESP الجافة للمراجل في محطات الطاقة الحرارية، محققة انبعاثات غبار منخفضة تصل إلى ≤10 ملغ/نيوتن متر مكعب من خلال ميزات مثل أنواع الأقطاب المتحركة وتنشيط النبض للتشغيل المستمر الموثوق.

حسب الصناعة المصدرة:

حسب الصناعة المصدرة، برز توليد الطاقة كقطاع فرعي مهيمن، حيث استحوذ على حصة سوقية بلغت 47.6% في عام 2024. يقود هذا التفوق اللوائح الصارمة للانبعاثات الجسيمية من محطات الطاقة المعتمدة على الفحم والكتلة الحيوية. تفضل أجهزة الترسيب الكهروستاتيكي الأنبوبية لكفاءتها العالية في التجميع، وقدرتها على التعامل مع كميات كبيرة من غاز المداخن، وأدائها المستقر تحت درجات الحرارة العالية. يساهم التحديث المستمر للبنية التحتية للطاقة القديمة، وتجهيز معدات التحكم في الانبعاثات، والاعتماد المستمر على الطاقة الحرارية في الاقتصادات النامية بشكل كبير في تعزيز موقع القطاع القوي.

- على سبيل المثال، قامت شركة Thermax بتركيب جهاز ترسيب كهروستاتيكي لمراجل تعمل بالكتلة الحيوية في مصنع للسكر في الإكوادور، لمعالجة كميات كبيرة من غاز المداخن الناتج عن عملية الاحتراق لتلبية معايير الانبعاثات.

محركات النمو الرئيسية

لوائح صارمة للانبعاثات الصناعية

يدفع تعزيز إنفاذ لوائح التحكم في تلوث الهواء عبر توليد الطاقة، وصناعات الأسمنت، والمعادن، والكيماويات سوق أجهزة الترسيب الكهروستاتيكي الأنبوبية بقوة. تفرض الحكومات حدودًا أكثر صرامة للجسيمات المعلقة والانبعاثات الخطرة لمعالجة المخاوف البيئية والصحية العامة. توفر أجهزة الترسيب الكهروستاتيكي الأنبوبية كفاءة عالية في جمع الجسيمات الدقيقة والمسببة للتآكل، مما يجعلها مناسبة للامتثال التنظيمي. تزايد العقوبات على عدم الامتثال والالتزام الإلزامي بتحديث أنظمة التحكم في الانبعاثات في المصانع القائمة يسرع من اعتمادها، خاصة في المناطق التي تشهد نشاطًا صناعيًا متزايدًا ومعايير بيئية مشددة.

- على سبيل المثال، قامت شركة FLSmidth بتركيب مرسبات كهروستاتيكية في أكثر من 3000 مصنع صناعي حول العالم، بما في ذلك منشآت الأسمنت وتوليد الطاقة، محققة مستويات انبعاثات غبار تصل إلى 5 ملجم/متر مكعب، مما يتوافق مع بعض من أشد المعايير العالمية صرامة.

توسع محطات الطاقة الحرارية والصناعات الثقيلة

يدعم التوسع المستمر لمحطات الطاقة الحرارية والعمليات الصناعية الثقيلة بشكل كبير الطلب على المرسبات الكهروستاتيكية الأنبوبية. توليد الطاقة من الفحم، ومنشآت تحويل النفايات إلى طاقة، والصناعات العملية الكبيرة تولد انبعاثات جسيمات عالية تتطلب حلول تحكم موثوقة وعالية السعة. تُفضل التصاميم الأنبوبية لقدرتها على التعامل مع كميات كبيرة من غاز المداخن والحفاظ على الأداء تحت درجات حرارة عالية وظروف تآكل. تعزز الإضافات المستمرة في السعة، وتمديد عمر محطات الطاقة القديمة، وزيادة الإنتاج الصناعي في الاقتصادات الناشئة نمو السوق بشكل أكبر.

- على سبيل المثال، قامت شركة Ecomak بتحديث مرسب كهروستاتيكي ضعيف الأداء في مصنع تلبيد في كارناتاكا، الهند، محققة انبعاثات أقل من 50 ملجم/متر مكعب بشكل مستمر، متجاوزة الضمان البالغ 100 ملجم/متر مكعب. تم الانتهاء من العمل خلال 30 يومًا من استلام الطلب.

التركيز المتزايد على التحكم عالي الكفاءة في الجسيمات

تولي الصناعات بشكل متزايد الأولوية لإزالة الجسيمات عالية الكفاءة لتحسين الأداء البيئي والموثوقية التشغيلية. توفر المرسبات الكهروستاتيكية الأنبوبية كفاءة جمع غبار فائقة مقارنة بأنظمة الترشيح التقليدية، خاصة للجسيمات الدقيقة واللزجة. قدرتها على الحفاظ على أداء مستقر مع انخفاض انخفاض الضغط يقلل من استهلاك الطاقة وتكاليف التشغيل. مع سعي الصناعات للحصول على حلول تحكم في الانبعاثات طويلة الأمد وفعالة من حيث التكلفة، يستمر الطلب على أنظمة ESP الأنبوبية المتقدمة ذات التصاميم الكهربائية والميكانيكية المحسنة في الارتفاع.

الاتجاهات والفرص الرئيسية

التحول نحو ESPs الأنبوبية الرطبة للتطبيقات المسببة للتآكل

اتجاه ملحوظ في سوق المرسبات الكهروستاتيكية الأنبوبية هو الاعتماد المتزايد على ESPs الأنبوبية الرطبة للتعامل مع الجسيمات اللزجة والمسببة للتآكل ودون الميكرونية. تفضل الصناعات مثل الكيماويات والبتروكيماويات ومعالجة عوادم السفن الأنظمة الرطبة بشكل متزايد لقدرتها على منع إعادة التعليق وإدارة تيارات الغاز عالية الرطوبة. يخلق هذا التحول فرصًا للمصنعين لتطوير مواد مقاومة للتآكل، وأنظمة إدارة مياه متقدمة، وتصاميم مدمجة مصممة للبيئات الصناعية المعقدة.

- على سبيل المثال، تطبق شركة Babcock & Wilcox ESPs الأنبوبية الرطبة في المصانع الكيميائية لتجديد الأحماض المستهلكة، حيث تلتقط الجسيمات وضباب حمض الكبريتيك بفعالية من خلال تكوينات أنبوبية صاعدة تتعامل مع الظروف المسببة للتآكل.

دمج المراقبة الرقمية والأتمتة

يقدم دمج تقنيات المراقبة الرقمية والأتمتة فرص نمو قوية في السوق. تحسن أجهزة الاستشعار المتقدمة، ومراقبة الأداء في الوقت الحقيقي، وأنظمة التحكم في الجهد الآلي الكفاءة التشغيلية وتقلل من وقت التوقف عن الصيانة. تساعد قدرات الصيانة التنبؤية مشغلي المصانع على تحسين الأداء وإطالة عمر المعدات. إن تبني ممارسات الصناعة 4.0 المتزايد عبر المنشآت الصناعية يدفع الطلب على المرسبات الكهروستاتيكية الأنبوبية الذكية بميزات التحكم المستندة إلى البيانات والمراقبة عن بعد.

- على سبيل المثال، يوفر نظام التحكم التلقائي في الجهد SQ-300i الهجين من Babcock & Wilcox تحليل الموجات على اللوحة وتوليد منحنى V-I لمراقبة جودة الطاقة. يقوم بأتمتة ضبط معدلات التراجع والشرارة لزيادة توصيل الطاقة إلى حقول ESP.

التحديات الرئيسية

تكاليف رأس المال والتركيب العالية

يبقى الاستثمار الرأسمالي الأولي العالي تحديًا رئيسيًا لسوق المرسلات الكهربائية الأنبوبية. تتطلب أنظمة ESP الأنبوبية تكاليف مقدمة كبيرة تتعلق بالمعدات والتكامل الهيكلي والبنية التحتية الكهربائية. تزيد تعقيدات التركيب، خاصة في مشاريع التحديث ذات المساحات المحدودة، من النفقات. غالبًا ما يواجه المشغلون الصناعيون الصغار والمتوسطون قيودًا في الميزانية، مما قد يؤخر التبني أو يدفعهم نحو بدائل التحكم في الانبعاثات الأقل تكلفة على الرغم من الفوائد الكفاءة طويلة الأجل للأنظمة الأنبوبية.

تعقيد التشغيل ومتطلبات الصيانة

يشكل تعقيد التشغيل ومتطلبات الصيانة تحديات مستمرة لنمو السوق. تتطلب المرسلات الكهربائية الأنبوبية تحكمًا كهربائيًا دقيقًا وتنظيفًا منتظمًا وموظفين مهرة لضمان الأداء الأمثل. يمكن أن تؤثر مشكلات مثل تلوث الأقطاب والتآكل في الأنظمة الرطبة وعدم استقرار الجهد على الكفاءة إذا لم تتم إدارتها بشكل صحيح. يمكن أن يحد توفر الفنيين المدربين بشكل محدود في المناطق النامية ومتطلبات الصيانة الأعلى مقارنة بتقنيات الترشيح الأبسط من التبني الأوسع.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة سوقية بنسبة 26.8% في عام 2024 في سوق المرسلات الكهربائية الأنبوبية، مدعومة باللوائح البيئية الصارمة والتطبيق القوي لمعايير الانبعاثات عبر توليد الطاقة والمرافق الصناعية. تقود الولايات المتحدة الطلب الإقليمي بسبب محطات الطاقة الحرارية الكبيرة ووحدات المعالجة الكيميائية ومرافق تحويل النفايات إلى طاقة التي تتطلب أنظمة متقدمة للتحكم في الجسيمات. يدعم الطلب المستمر تحديث البنية التحتية الصناعية القديمة، إلى جانب الاستثمارات في تقنيات تقليل الانبعاثات. يعزز التبني التكنولوجي والإنفاق الأعلى على الامتثال ووجود مصنعي المعدات الراسخين من موقف أمريكا الشمالية في السوق العالمية.

أوروبا

حصلت أوروبا على حصة سوقية بنسبة 24.3% في عام 2024، مدفوعة بمعايير الانبعاثات الصارمة بموجب توجيهات الاتحاد الأوروبي البيئية والأهداف الطموحة لإزالة الكربون. تركز دول مثل ألمانيا وفرنسا والمملكة المتحدة على تقنيات التحكم المتقدمة في تلوث الهواء عبر توليد الطاقة وصناعات الأسمنت والمعادن والكيماويات. يظهر الإقليم تبنيًا قويًا لكل من المرسلات الكهربائية الأنبوبية الجافة والرطبة لإدارة الجسيمات الدقيقة والمسببة للتآكل. تستمر الترقيات المستمرة للمصانع الصناعية، وزيادة التركيز على الاستدامة الصناعية، والضغط التنظيمي لتقليل انبعاثات الجسيمات في دعم نمو السوق المستقر عبر أوروبا.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق المرسلات الكهروستاتيكية الأنبوبية بنسبة 34.9% من حصة السوق في عام 2024، مدعومة بالتصنيع السريع وتوسيع قدرة توليد الطاقة. تعد الصين والهند من المساهمين الرئيسيين بسبب محطات الطاقة الكبيرة التي تعمل بالفحم، وازدهار الصناعات الكيميائية والبتروكيميائية، وتشديد لوائح الانبعاثات. تدفع الاستثمارات المتزايدة في البنية التحتية الصناعية وزيادة تطبيق معايير جودة الهواء الطلب القوي على أنظمة التحكم في الجسيمات ذات السعة العالية. تستفيد المنطقة أيضًا من التصنيع الفعال من حيث التكلفة ومشاريع التحديث واسعة النطاق، مما يضع آسيا والمحيط الهادئ كمحرك النمو الرئيسي للسوق العالمية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 8.1% من حصة السوق في عام 2024، مدفوعة بالتوسع الصناعي التدريجي وزيادة الوعي البيئي. تعمل دول مثل البرازيل والمكسيك وتشيلي على تعزيز لوائح الانبعاثات لمحطات الطاقة ومرافق الأسمنت وعمليات التعدين. تدعم الاستثمارات المتزايدة في البنية التحتية للطاقة وتحديث المنشآت الصناعية اعتماد المرسلات الكهروستاتيكية الأنبوبية. بينما يظل انتشار السوق أقل من المناطق المتقدمة، فإن تعزيز تطبيق اللوائح والمبادرات الحكومية لتحسين جودة الهواء تخلق طلبًا مستدامًا على حلول التحكم في انبعاثات الجسيمات المتقدمة في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على 5.9% من حصة السوق في عام 2024، مدعومًا بالتطور الصناعي وتوسيع توليد الطاقة وقطاعات تكرير النفط والبتروكيماويات. تتبنى دول مثل السعودية والإمارات وجنوب أفريقيا بشكل متزايد تقنيات التحكم في الانبعاثات للامتثال للوائح البيئية المتطورة. تكتسب المرسلات الكهروستاتيكية الأنبوبية اهتمامًا في التطبيقات ذات درجات الحرارة العالية والتآكل الشائع في المنطقة. تستمر الاستثمارات المستمرة في البنية التحتية، إلى جانب التركيز المتزايد على الامتثال البيئي في المشاريع الصناعية، في دفع نمو السوق المعتدل ولكن المستقر.

تقسيمات السوق:

حسب النظام

حسب الصناعة المصدرة

- توليد الطاقة

- الكيماويات والبتروكيماويات

- البحرية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي في سوق المرسبات الكهروستاتيكية الأنبوبية مجموعة GEA، وThermax، وBabcock & Wilcox Enterprises، وHamon Research-Cottrell، وNederman MikroPul، وScheuch، وIsgec Heavy Engineering، وBeltran Technologies، وAirPol، وOperational Group. يتميز السوق بوجود مصنّعين عالميين راسخين ولاعبين إقليميين أقوياء يركزون على حلول التحكم في الانبعاثات المتقدمة لتوليد الطاقة والصناعات الثقيلة. تركز الشركات على إزالة الجسيمات بكفاءة عالية، وتخصيص الأنظمة، والامتثال للوائح البيئية الصارمة. تشمل المبادرات الاستراتيجية ترقيات التكنولوجيا، والعقود القائمة على المشاريع، وتوسيع عروض الخدمات مثل التحديث والصيانة. يستثمر المصنعون بشكل متزايد في المواد المقاومة للتآكل وقدرات المراقبة الرقمية لتعزيز موثوقية التشغيل. يتأثر التمركز التنافسي بالخبرة الهندسية، وقدرات تنفيذ المشاريع العالمية، والعلاقات طويلة الأمد مع العملاء، خاصة مع مرافق الطاقة والمشغلين الصناعيين الكبار.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شويش

- إيربول

- ثيرماكس

- مجموعة العمليات

- مجموعة GEA

- إسجيك للهندسة الثقيلة

- نيديرمان ميكروبُل

- تقنيات بيلتران

- هامون ريسيرش-كوتريل

- بابكوك و ويلكوكس إنتربرايزز

التطورات الأخيرة

- في أبريل 2025، حصلت شركة Siempelkamp Energy & Drying Solutions GmbH على أول طلب لها لمجمع كهربائي رطب (WESP) لصناعة الصوف المعدني، مما يمثل دخولها إلى قطاع صناعي جديد مع مشروع تركيب وتشغيل كامل مخطط له لعام 2026.

- في عام 2025، نجحت شركة ثيرماكس في تشغيل مجمع كهربائي (ESP) لمنتج رئيسي لزيت النخيل في تايلاند، مما عزز التحكم في انبعاث الجسيمات في المنشأة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على النظام والصناعة المصدرة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن يستفيد سوق المجمعات الكهربائية الأنبوبية من تشديد اللوائح العالمية للانبعاثات عبر توليد الطاقة والصناعات الثقيلة.

- سيستمر زيادة تحديث المصانع الصناعية القديمة في دعم الطلب على أنظمة التحكم المتقدمة في الجسيمات.

- سيستمر النمو في عمليات توليد الطاقة الحرارية وتحويل النفايات إلى طاقة وعمليات الاحتراق الصناعي في دعم التوسع طويل الأجل للسوق.

- سيزداد اعتماد المجمعات الكهربائية الأنبوبية الرطبة في التطبيقات التي تتعامل مع الجسيمات المسببة للتآكل والدقيقة.

- ستركز التطورات التكنولوجية على تحسين كفاءة الجمع واستقرار التشغيل تحت الظروف القصوى.

- سيعزز التكامل بين المراقبة الرقمية والأتمتة أداء النظام ويقلل من فترات التوقف غير المخطط لها.

- ستظل الاقتصادات الناشئة مساهمًا رئيسيًا في النمو بسبب التوسع الصناعي والتنفيذ التنظيمي.

- سيزداد عرض الشركات المصنعة للحلول المخصصة والمحددة للتطبيقات لتعزيز الاحتفاظ بالعملاء.

- ستكتسب العروض القائمة على الخدمات مثل الصيانة والترقيات والتحديثات أهمية استراتيجية.

- ستضع الاستثمارات المدفوعة بالاستدامة المجمعات الكهربائية الأنبوبية كحل أساسي لإدارة جودة الهواء على المدى الطويل.