نظرة عامة على السوق

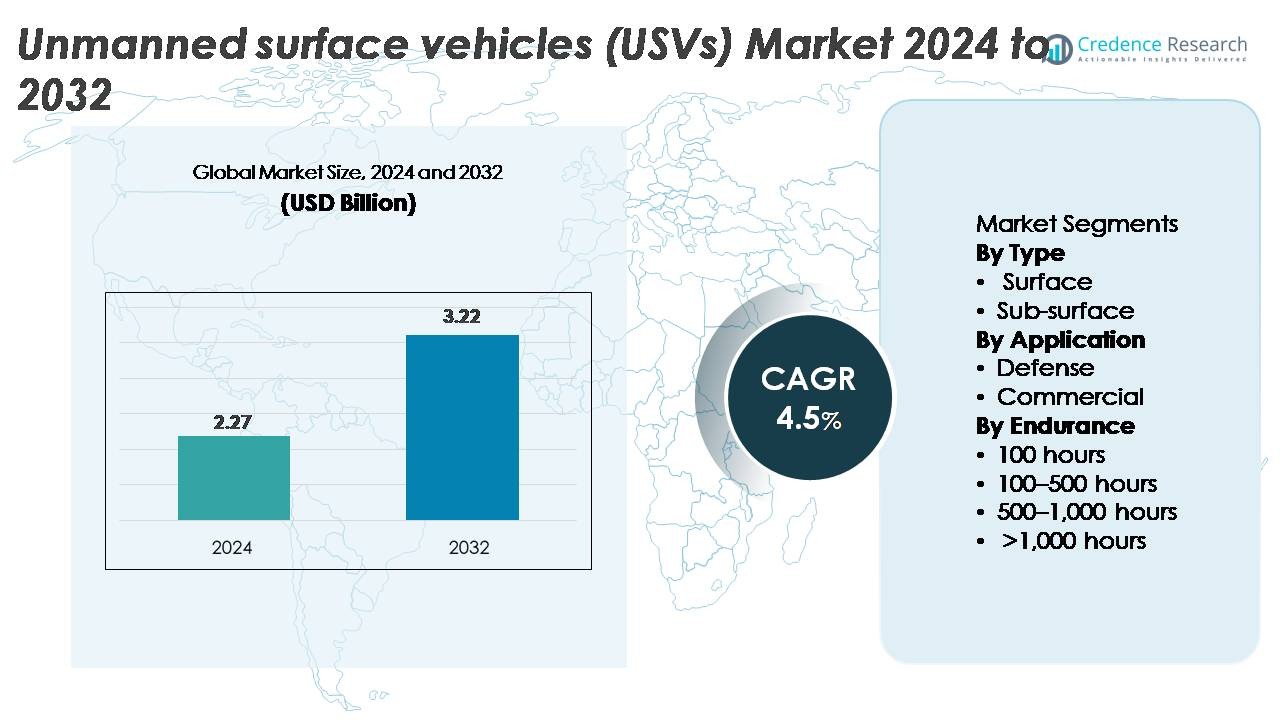

تم تقدير قيمة السوق العالمية للمركبات السطحية غير المأهولة (USVs) بمبلغ 2.27 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تتوسع لتصل إلى 3.22 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب (CAGR) بنسبة 4.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المركبات السطحية غير المأهولة (USVs) 2024 |

2.27 مليار دولار أمريكي |

| سوق المركبات السطحية غير المأهولة (USVs)، معدل النمو السنوي المركب |

4.5% |

| حجم سوق المركبات السطحية غير المأهولة (USVs) 2032 |

3.22 مليار دولار أمريكي |

يتشكل سوق المركبات السطحية غير المأهولة من مزيج قوي من مقاولي الدفاع ومبتكري الروبوتات البحرية ومزودي الأنظمة الذاتية. يتنافس اللاعبون الرئيسيون بما في ذلك OceanAlpha، BAE Systems، Liquid Robotics، ECA Groupe، Fugro، Maritime Robotics AS، 5G International Inc.، Kongsberg Maritime، L3Harris Technologies، وElbit Systems Ltd. من خلال تطوير منصات متعددة المهام، والملاحة المدعومة بالذكاء الاصطناعي، وأنظمة الدفع ذات التحمل الطويل. تركز هذه الشركات على دمج الحمولة النمطية، وإدارة المهام الذاتية، والتصاميم الغنية بالمستشعرات لدعم التطبيقات الدفاعية والتجارية. تتصدر أمريكا الشمالية السوق العالمية للمركبات السطحية غير المأهولة بحصة مهيمنة تبلغ 40%، مدفوعة بالتحديث البحري واسع النطاق، والإنفاق الدفاعي العالي، وبيئات الابتكار التكنولوجي القوية التي تسرع من نشر الأنظمة البحرية غير المأهولة بسرعة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصلت سوق المركبات السطحية غير المأهولة (USVs) إلى 2.27 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 3.22 مليار دولار أمريكي بحلول عام 2032، مسجلة معدل نمو سنوي مركب يبلغ 4.5% خلال فترة التوقعات.

- يتم تحفيز النمو القوي للسوق من خلال الاستثمارات المتزايدة في الأمن البحري، وتحديث ISR، ومسوح الطاقة البحرية، ومراقبة البيئة، حيث تمتلك المركبات السطحية غير المأهولة حصة مهيمنة تبلغ حوالي 80% بسبب مرونة المهام الأوسع وحجم الشراء الأعلى.

- تشمل الاتجاهات الرئيسية زيادة اعتماد المنصات الذاتية طويلة الأمد، وعمليات السرب المتعددة المركبات، والملاحة المدفوعة بالذكاء الاصطناعي، والاستخدام المتزايد في طاقة الرياح البحرية، وأتمتة الموانئ، والبحث المحيطي عبر الاقتصادات الكبرى.

- لا تزال الأنشطة التنافسية مرتفعة، مع تقدم شركات مثل OceanAlpha وL3Harris وBAE Systems وKongsberg Maritime وFugro وECA Groupe في تصاميم الوحدات، والدفع الهجين، واستقلالية المهام رغم القيود المتعلقة بعدم اليقين التنظيمي، والامتثال للملاحة، ومخاطر الأمن السيبراني.

- إقليمياً، تتصدر أمريكا الشمالية بحصة تبلغ حوالي 40%، تليها أوروبا بحوالي 30% وآسيا والمحيط الهادئ بحوالي 23%، مدفوعة بتحديث البحرية، ونمو البنية التحتية البحرية، وتوسيع العمليات البحرية الذاتية.

تحليل تقسيم السوق:

حسب النوع

تهيمن المركبات السطحية غير المأهولة على السوق بحصة تقدر بـ 78-80%، مدفوعة بنشرها الواسع عبر المراقبة البحرية، والمسح الهيدروغرافي، وأمن الموانئ، ومراقبة البيئة. سعة الحمولة الأكبر، وتكامل المستشعرات المعيارية، والاستقرار التشغيلي تجعلها المنصة المفضلة للبرامج الدفاعية والتجارية. المركبات السطحية غير المأهولة تحت الماء، رغم صغر حصتها، تكتسب اهتماماً لمكافحة الألغام والتفتيش تحت الماء. يدعم النمو في هذا القطاع التقدم في أنظمة الدفع المدمجة وتحسين الاتصال الصوتي، لكن المركبات السطحية تظل المصدر الرئيسي للإيرادات بسبب حجم الشراء الأعلى ومرونة المهام الأوسع.

- على سبيل المثال، يدعم Otter Pro USV من Maritime Robotics حمولة 30 كجم، ويعمل لمدة تصل إلى 20 ساعة (بسرعة 2 عقدة)، ويُدمج سونارات متعددة الحزم عالية الدقة للمهام الهيدروغرافية الساحلية، مما يُظهر القابلية التشغيلية للمنصات السطحية الحديثة.

حسب التطبيق

تشكل التطبيقات الدفاعية الحصة السوقية المهيمنة بحوالي 72-75%، مدفوعة بالاستثمارات المتزايدة في الوعي بالمجال البحري، والدوريات الذاتية، ودعم مكافحة الغواصات، ومهام الاستخبارات والمراقبة والاستطلاع (ISR). تزداد برامج تحديث البحرية في إعطاء الأولوية للأساطيل السطحية غير المأهولة لتقليل مخاطر المشغل وتوسيع قدرات المراقبة المستمرة. تنمو التطبيقات التجارية بشكل مطرد، مدفوعة بتفتيشات الطاقة البحرية، وجمع البيانات البيئية، وأتمتة الموانئ. ومع ذلك، تظل الدفاع في الصدارة بسبب عقود الشراء واسعة النطاق، وتكاملات الحمولة متعددة المهام، والتطوير المستمر لأنظمة الملاحة الذاتية والاستجابة للتهديدات المصممة للعمليات البحرية العسكرية.

- على سبيل المثال، C-Worker 15 USV من L3Harris هو منصة ذاتية بطول 15 مترًا مع قدرة تحمل تتجاوز 20 يومًا ويدعم أنظمة الرادار المتقدمة، وAIS، وEO/IR، وأنظمة الملاحة الذاتية لمهام ISR البحرية والمسح المحيطي. تحمل السفينة حمولات معيارية كبيرة للهيدروغرافيا ورسم الخرائط تحت سطح البحر، رغم أن السعات المحددة تظل ملكية خاصة بدلاً من فئة 10 أطنان.

حسب التحمل

تمثل المركبات السطحية غير المأهولة (USVs) بمدة تحمل تتراوح بين 100-500 ساعة أكبر شريحة بنسبة تتراوح بين 40-45% من حصة السوق، حيث توازن بين مدة المهمة وكفاءة الوقود ومرونة الحمولة للقيام بدوريات الدفاع وعمليات المسح التجارية. تخدم الأنظمة التي تقل عن 100 ساعة المهام قصيرة المدى ولكنها تظل محدودة بنطاق التشغيل. تكتسب المنصات التي تقدم مدة تحمل تتراوح بين 500-1,000 ساعة وأكثر من 1,000 ساعة زخماً لمهام المراقبة في المحيط المفتوح، والبحث العلمي طويل المدى، ومهام الاستخبارات المستمرة. يُحفز النمو في المركبات السطحية غير المأهولة ذات التحمل الفائق بواسطة التحسينات في الدفع الهجين، وأنظمة الطاقة المساعدة بالطاقة الشمسية، وخوارزميات الملاحة الذاتية، لكن يظل التحمل المتوسط مهيمنًا بسبب توافقه الواسع مع المهام.

محركات النمو الرئيسية

توسيع برامج الأمن البحري وتحديث ISR

تقوم القوات البحرية العالمية بتوسيع قدراتها في الأمن البحري والاستخبارات والمراقبة والاستطلاع (ISR) بسرعة، مما يخلق زيادة مستدامة في الطلب على المركبات السطحية غير المأهولة. تزداد أولويات وكالات الدفاع للأصول البحرية الذاتية لتمديد تغطية المراقبة، وتقليل تعرض الأفراد، وتعزيز قدرة الاستجابة عبر المياه المتنازع عليها. تُمكن المركبات السطحية غير المأهولة المزودة بالرادار وأجهزة الاستشعار EO/IR ووحدات AIS وأنظمة الحرب الإلكترونية من المراقبة المستمرة دون الحاجة إلى نشر مستمر للأفراد. تسرع الدول ذات السواحل الكبيرة، خاصة في منطقة المحيطين الهندي والهادئ وشمال الأطلسي، من استثماراتها في الأساطيل الذاتية لمواجهة القرصنة والصيد غير القانوني والتهريب والتهديدات بالتسلل. يدعم التحول نحو العمليات البحرية الموزعة أيضًا استخدام المركبات السطحية غير المأهولة كوسائل اتصال، وأهداف خداعية، ومضاعفات للقوة. إلى جانب زيادة ميزانيات الدفاع وبرامج الشراء متعددة السنوات، يظل تحديث البحرية محفزًا أساسيًا يدفع اعتماد المركبات السطحية غير المأهولة عبر المجالات البحرية التكتيكية والتشغيلية والاستراتيجية.

- على سبيل المثال، تدعم مركبة Seagull USV من Elbit Systems العمليات البحرية متعددة المهام بمدة تحمل تزيد عن 4 أيام، ومدى مهمة يبلغ 1,900 كم، والقدرة على نشر مجموعة سونار مسحوبة لقدرات الحرب المضادة للغواصات التي تم التحقق منها في تدريبات الناتو.

تزايد احتياجات الطاقة البحرية، المسح الهيدروغرافي، ومراقبة البيئة

تتبنى القطاعات التجارية المركبات السطحية غير المأهولة بوتيرة متسارعة لتلبية المتطلبات المتزايدة لرسم خرائط قاع البحر، والبحث المحيطي، وتفتيش البنية التحتية البحرية، ومراقبة الامتثال البيئي. يفضل مطورو طاقة الرياح البحرية، ومشغلو النفط والغاز، وشركات المسح البحري المركبات السطحية غير المأهولة لقدرتها على إجراء رسم خرائط صوتية عالية الدقة، وتقييم خطوط الأنابيب تحت الماء، والمسوح الباثيمترية بجزء من تكلفة السفن المأهولة. تحسن مدة تحملها وقدرتها على المناورة وقدرتها على العمل باستمرار في الظروف القاسية بشكل كبير من كفاءة المسح. زاد عدد مشاريع طاقة الرياح البحرية خاصة في أوروبا وشرق آسيا وأمريكا الشمالية من الطلب على المنصات الذاتية القادرة على جمع البيانات لفترات طويلة والإبلاغ في الوقت شبه الحقيقي. كما تنشر الوكالات البيئية المركبات السطحية غير المأهولة لتتبع التلوث، وتحليل جودة المياه، والبحث المناخي، مما يزيد من توسيع نطاق الاعتماد. مع زيادة الضغط التنظيمي من أجل عمليات بحرية أكثر أمانًا ونظافة وأقل اضطرابًا، تستمر الصناعات التجارية في التحول نحو المنصات السطحية الذاتية.

- على سبيل المثال، تعمل سفينة Fugro’s Blue Essence USV عادةً بسرعة مسح تبلغ 4 عقد (حوالي 7.4 كم/ساعة). تقوم بنشر Blue Volta eROV المصنفة لأعماق تصل إلى 450 مترًا، وتحافظ على التحكم الكامل عن بُعد من مراكز على الشاطئ عبر رابط هجين قوي 4G/VSAT/Iridium، مما يتيح حملات التفتيش البحرية بقدرة تحمل تصل إلى 10-17 يومًا دون إعادة التزود بالوقود.

التقدم التكنولوجي في الاستقلالية والملاحة والدفع الهجين

تعمل التطورات السريعة في الملاحة القائمة على الذكاء الاصطناعي، وتجنب الاصطدام، وأتمتة المهام على تحويل القيمة التشغيلية للسفن السطحية غير المأهولة (USVs) عبر القطاعات. تدمج المنصات الحديثة دمج المستشعرات المتعددة، والملاحة في غياب GNSS، وتخطيط المسار التكيفي، والوعي الظرفي في الوقت الحقيقي، مما يتيح مهام معقدة بحد أدنى من الإشراف البشري. التقدم الموازي في الدفع الكهربائي الهجين، وأنظمة الطاقة المدعومة بالطاقة الشمسية، ووحدات الطاقة منخفضة الضوضاء يمدد قدرة تحمل المهام ويقلل من تكاليف التشغيل. تتيح هياكل الحمولة النمطية دمجًا سلسًا للسونار، وليدار، وكبسولات الاتصالات، والأنظمة المسلحة للاستخدام الدفاعي. كما يقدم البائعون تصميمات هيكلية قابلة للتوسع وأنظمة قيادة وتحكم قابلة للتشغيل البيني تتوافق مع معايير الاستقلالية البحرية الناشئة. تعزز هذه التحسينات التكنولوجية المتصلة الموثوقية ومرونة المهام والسلامة، مما يجعل السفن السطحية غير المأهولة (USVs) أكثر جاذبية كبدائل للسفن المأهولة في المهام البحرية الصعبة أو المتكررة. يظل التأثير المركب للابتكار في الاستقلالية والدفع أحد أقوى المحركات الهيكلية في هذا السوق.

الاتجاهات والفرص الرئيسية

نمو العمليات البحرية المستقلة التعاونية والمعتمدة على السرب

تظهر الاستقلالية السرب والتعاون بين المركبات المتعددة كفرص تحويلية في سوق السفن السطحية غير المأهولة (USVs). تقوم وكالات الدفاع باختبار مجموعات USV المتصلة القادرة على القيام بدوريات متزامنة، واكتشاف الألغام، والدفاع عن المحيط، والاستشعار الموزع. تقلل هذه الأنظمة من ضعف الأصول الفردية وتوسع بشكل كبير نطاق المهام عبر مناطق بحرية واسعة. يرى المشغلون التجاريون أيضًا إمكانات في أساطيل المسح المتعددة USV التي تسرع من جمع البيانات لتوصيف مواقع الرياح البحرية، ورسم خرائط قاع البحر، ومراقبة البيئة. تُمكّن التطورات في الشبكات الشبكية الآمنة، والوعي الظرفي المشترك، واتخاذ القرارات اللامركزية من عمليات مستقلة أكثر مرونة وقابلية للتوسع. يتماشى الاتجاه مع التحولات الأوسع نحو التعاون بين الأنظمة المأهولة وغير المأهولة واللوجستيات البحرية الموزعة، مما يخلق فرصًا جديدة لمتكاملي الأنظمة ومطوري البرمجيات المتخصصين في خوارزميات الاستقلالية، والاتصال عبر المنصات، وأدوات تنظيم الأساطيل.

· على سبيل المثال، أظهر مركز الأبحاث البحرية التابع للناتو (CMRE) مهام مكافحة الألغام المنسقة باستخدام المركبة المستقلة تحت الماء MUSCLE، التي عملت بسونار الفتحة التركيبية عالية التردد لتقديم تصوير واسع النطاق لقاع البحر خلال تجارب متعددة الأنظمة في المياه الأوروبية. أكدت التجارب السلوكيات التعاونية عبر الأصول السطحية وغير المأهولة تحت الماء دون الاعتماد على منصة سفينة واحدة.

زيادة دمج المركبات السطحية غير المأهولة في الموانئ الذكية واللوجستيات البحرية

تفتح تحديثات الموانئ الذكية فرصًا كبيرة للمركبات السطحية غير المأهولة في دوريات الأمن، ومرافقة الشحنات الذاتية، وفحص الهيكل، ودعم التجريف، ومراقبة مخاطر الملاحة. ومع تبني الموانئ للبنية التحتية الرقمية بما في ذلك أجهزة استشعار إنترنت الأشياء، وإدارة المرور المدفوعة بالذكاء الاصطناعي، والمحطات الآلية، تعمل المركبات السطحية غير المأهولة كمجمعات بيانات متنقلة وممكنات للسلامة. قدرتها على العمل بشكل مستمر، واكتشاف الشذوذات، ونقل المعلومات الفورية تعزز كفاءة الموانئ وتقلل من الاعتماد على العمل اليدوي. بالإضافة إلى ذلك، تستكشف شركات الشحن التجاري استخدام المركبات السطحية غير المأهولة في السحب الذاتي، وحركة الشحنات في الميل الأخير داخل الموانئ، ودعم القيادة عن بعد. تتماشى هذه التطبيقات مع الأهداف العالمية لتقليل الانبعاثات، وتحسين حركة المرور في الموانئ، وتحسين السلامة التشغيلية. ومع استثمار المزيد من سلطات الموانئ في الأتمتة والتوائم الرقمية، تتجه المركبات السطحية غير المأهولة لتصبح مكونات حيوية في أنظمة اللوجستيات البحرية للجيل القادم.

فرصة قوية في المركبات السطحية غير المأهولة ذات التحمل الطويل والمزودة بالطاقة المتجددة

توجه متزايد نحو مراقبة المحيطات المستمرة والبعثات البحرية الممتدة يدفع الطلب على المركبات السطحية غير المأهولة التي تعمل بأنظمة متجددة وهجينة. المنصات التي تستخدم الألواح الشمسية، ومحول الطاقة الموجية، والمولدات المائية يمكنها البقاء في البحر لعدة أشهر، مما يقلل بشكل كبير من استهلاك الوقود وتكاليف التشغيل. تُقدَّر هذه المركبات ذات التحمل الطويل بشكل كبير لأبحاث المناخ، والمراقبة البحرية، ومراقبة الصوت في أعماق المحيط. ومع توسع الدول في المناطق البحرية المحمية وتفويضات البيانات البيئية، تقدم المركبات السطحية غير المأهولة المزودة بالطاقة المتجددة حلاً قابلاً للتوسع ومستدامًا. التطورات التكنولوجية في كثافة البطاريات، والمواد المقاومة للتآكل، وأنظمة إدارة الطاقة الذاتية تعزز من مدة المهمة والموثوقية. يفتح هذا الاتجاه فرصًا قوية للموردين الذين يطورون منصات ذات تحمل طويل للغاية مصممة للعلوم البيئية، والاستطلاع الدفاعي، ومراقبة الأصول البحرية.

- على سبيل المثال، تعمل مركبة “Saildrone Explorer” على الطاقة الشمسية والرياح وأكملت مهامًا تجاوزت 370 يومًا دون إعادة التزود بالوقود، حيث جمعت بيانات مستمرة عن المحيطات والأرصاد الجوية عبر مناطق نائية.

التحديات الرئيسية

لوائح الملاحة، تجنب الاصطدام، والعوائق القانونية البحرية

على الرغم من التبني السريع، تظل الشكوك التنظيمية عقبة رئيسية أمام نشر المركبات السطحية غير المأهولة. لا تزال القوانين البحرية الدولية، خاصة تلك التي تحكم الملاحة الذاتية، وتحديد السفن، وتجنب الاصطدام، واستخدام الترددات الراديوية تتطور، مما يخلق قيودًا تشغيلية للبعثات عبر الحدود. ضمان الامتثال للوائح COLREGs (القواعد الدولية لمنع الاصطدامات في البحر) معقد بشكل خاص للسفن الذاتية بالكامل التي تعتمد على دمج المستشعرات واتخاذ القرارات بالذكاء الاصطناعي. كما تفتقر العديد من سلطات الموانئ إلى أطر عمل موحدة للموافقة على العمليات السطحية غير المأهولة، مما يؤدي إلى تأخير في التبني التجاري. تثير مخاوف الخصوصية، وقواعد الأمن البحري، وقضايا المسؤولية المتعلقة بالحوادث أو أعطال النظام تعقيدات إضافية في النشر. هذه القيود التنظيمية والقانونية تبطئ بشكل كبير من قابلية التوسع للأساطيل البحرية الذاتية وتتطلب تطوير سياسات دولية منسقة.

نقاط الضعف في الأمن السيبراني ومخاطر التدخل في الأنظمة البحرية المستقلة

نظرًا لاعتماد السفن السطحية غير المأهولة بشكل كبير على الاتصالات الرقمية والتحكم عن بعد وتبادل البيانات المعتمد على المستشعرات، فإن مخاطر الأمن السيبراني تمثل واحدة من أكثر التحديات إلحاحًا. يمكن أن يؤدي التلاعب بنظام تحديد المواقع العالمي (GPS)، والتشويش على الإشارات، والاختراق غير المصرح به للنظام، والتلاعب بالبيانات إلى تقويض سلامة المهمة والتسبب في فشل عملياتي خطير. يواجه مشغلو الدفاع والتجاريون تهديدات متزايدة مع تطوير الخصوم لأساليب هجوم سيبراني أكثر تطورًا تستهدف الأصول البحرية. إن ضمان التشفير القوي، وبروتوكولات الاتصال الآمنة، وكشف الشذوذ بالذكاء الاصطناعي على متن السفن، وأنظمة القيادة والتحكم المحصنة أمر ضروري ولكنه يضيف تكلفة كبيرة وتعقيدًا هندسيًا. بالإضافة إلى ذلك، يجب على السفن السطحية غير المأهولة ذات التحمل الطويل التي تعمل بعيدًا عن الإشراف البشري الحفاظ على مرونة الأمن السيبراني لفترات طويلة، مما يجعل التخفيف من التهديدات أكثر صعوبة. تظل المخاطر السيبرانية حاجزًا حاسمًا أمام توسيع العمليات البحرية المستقلة عالميًا.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية المركز الأول في سوق السفن السطحية غير المأهولة بحصة تبلغ حوالي 38-40%، مدعومة بشراء دفاع قوي، ومبادرات أمن الساحل واسعة النطاق، واعتماد سريع للتقنيات البحرية المستقلة. يساهم تركيز البحرية الأمريكية المتزايد على الأساطيل السطحية غير المأهولة لمهام الاستخبارات والمراقبة والاستطلاع (ISR)، ومكافحة الألغام، والعمليات البحرية الموزعة في زيادة الطلب بشكل مستمر. كما تنشر القطاعات التجارية، بما في ذلك الطاقة البحرية، ومراقبة الموانئ، والرصد البيئي، السفن السطحية غير المأهولة لجمع البيانات والتفتيش بتكلفة فعالة. تعزز الاستثمارات المتزايدة في الملاحة المدفوعة بالذكاء الاصطناعي، وميزانيات تحديث الدفاع الكبيرة، والتعاون مع مطوري الاستقلالية الرائدين دور أمريكا الشمالية المهيمن في نشر السفن السطحية غير المأهولة عالميًا.

أوروبا

تمثل أوروبا حوالي 28-30% من السوق العالمية، مدفوعة بالاعتماد العالي على الأمن البحري، وتطوير طاقة الرياح البحرية، والمسح الهيدروغرافي، والبحث البيئي. تعزز منشآت الرياح البحرية المتوسعة في المملكة المتحدة وألمانيا وهولندا بشكل كبير الطلب على السفن السطحية غير المأهولة لرسم خرائط قاع البحر وتفتيش الأصول. تدمج القوات البحرية الأوروبية بشكل متزايد السفن السطحية المستقلة لمهام أمن الحدود والوعي الظرفي في بحر الشمال وبحر البلطيق والمياه المتوسطية. يدعم التنظيم القوي للتحول الرقمي البحري، إلى جانب البرامج النشطة للبحث والتطوير في الروبوتات البحرية، أوروبا كنظام بيئي سريع التقدم للسفن السطحية غير المأهولة مع تطبيقات متنوعة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 22-24% من سوق السفن السطحية غير المأهولة، مدفوعة بتحديث البحرية المتزايد، واحتياجات المراقبة الإقليمية، وتوسيع البنية التحتية البحرية. تستثمر دول مثل الصين واليابان وكوريا الجنوبية وأستراليا بشكل كبير في المنصات البحرية غير المأهولة لتعزيز قدرات الاستخبارات والمراقبة والاستطلاع (ISR)، والدفاع الساحلي، ومكافحة التسلل. تدعم الأنشطة المتزايدة في مجال النفط والغاز والطاقة المتجددة البحرية بشكل إضافي عمليات النشر التجارية لمهام المسح والتفتيش. كما تستفيد الطلبات الإقليمية من التقدم في بناء السفن المحلية والروبوتات وتكامل المستشعرات. تزيد التوترات البحرية المتزايدة في بحر الصين الجنوبي والمحيط الهندي من الأهمية الاستراتيجية للسفن السطحية المستقلة في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حوالي 6-7% من حصة السوق، مدفوعة بشكل رئيسي باحتياجات الأمن البحري، حماية الموانئ، واستكشاف الطاقة البحرية. تستثمر دول الخليج، وخاصة الإمارات العربية المتحدة والمملكة العربية السعودية، في المركبات السطحية غير المأهولة (USVs) لمهام الدوريات، حماية البنية التحتية الحيوية، والمراقبة الذاتية حول الأصول البحرية ذات القيمة العالية. تتطلب عمليات النفط والغاز البحرية المتوسعة في المنطقة قدرات فعالة للفحص، المراقبة البيئية، والمسح الهيدروغرافي، مما يسرع من تبني المركبات السطحية غير المأهولة تجارياً. تتبنى الدول الساحلية الأفريقية تدريجياً تقنيات السطح غير المأهولة لتعزيز تدابير مكافحة القرصنة ومراقبة الصيد غير القانوني، على الرغم من أن القيود المالية تحد من التغلغل الإقليمي الأوسع.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 4-5% من السوق العالمية، مدعومة بزيادة متطلبات المراقبة البحرية، حماية الموارد الساحلية، وتطورات الطاقة البحرية. تقود البرازيل، المكسيك، وتشيلي التبني الإقليمي حيث تعزز قدراتها البحرية وتوسع الأنظمة الذاتية للدوريات والمراقبة البيئية. تُستخدم المركبات السطحية غير المأهولة بشكل متزايد لفحص حقول النفط البحرية، أمن الموانئ، والبحث البحري في النظم البيئية المتنوعة بيولوجياً. يظل النمو ثابتاً ولكن معتدلاً بسبب القيود المالية ودورات الشراء الأبطأ. ومع ذلك، من المتوقع أن يؤدي التركيز المتزايد على حماية الحدود البحرية ومراقبة الأنشطة غير القانونية إلى دفع التوسع التدريجي في استخدام المركبات السطحية غير المأهولة في المنطقة.

تقسيمات السوق:

حسب النوع

حسب التطبيق

حسب التحمل

- 100 ساعة

- 100-500 ساعة

- 500-1,000 ساعة

- >1,000 ساعة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق المركبات السطحية غير المأهولة (USVs) تنافسي للغاية، يتميز بمزيج من المقاولين البحريين الراسخين، شركات الروبوتات البحرية، ومطوري تكنولوجيا الاستقلالية الناشئة. تركز الشركات الرائدة على توسيع المنصات المعيارية، دمج أجهزة الاستشعار ISR المتقدمة، وتعزيز قدرات الملاحة الذاتية لتلبية متطلبات الدفاع والتجارية المتنوعة. تستثمر شركات مثل L3Harris، Textron Systems، Kongsberg Maritime، Elbit Systems، وOcean Aero بكثافة في برامج التحكم المدفوعة بالذكاء الاصطناعي، الحمولة متعددة المهام، وتقنيات الدفع طويلة التحمل لتعزيز التنوع التشغيلي. تسرع التعاونات الاستراتيجية مع القوات البحرية، شركات الطاقة، والمؤسسات البحثية من تطوير المنتجات ونشرها على نطاق واسع. تكتسب الشركات الناشئة المتخصصة في استقلالية السرب، المركبات التي تعمل بالطاقة المتجددة، ومنصات تحليل البيانات زخماً أيضاً، مما يزيد من حدة المنافسة في التطبيقات المتخصصة. تظل عمليات الاندماج، الاستحواذ، وبرامج التطوير المشترك شائعة حيث تسعى الشركات لتوسيع الحضور العالمي، تأمين عقود الدفاع طويلة الأمد، وتعزيز محافظها التكنولوجية. يدعم هذا البيئة الديناميكية الابتكار المستمر والتسويق السريع لأنظمة المركبات السطحية غير المأهولة من الجيل التالي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- OceanAlpha

- BAE Systems

- Liquid Robotics, Inc.

- ECA Groupe

- Fugro

- Maritime Robotics AS

- 5G International Inc.

- Kongsberg Maritime

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

التطورات الأخيرة

- في مايو 2025، حصلت Fugro على عقد من الخدمة الهيدروغرافية النرويجية (NHS) لدعم برنامج MAREANO لرسم خرائط قاع البحر لعام 2025 باستخدام المسح القائم على USV. ستقوم Fugro بنشر USV Blue Eclipse® بطول 18 مترًا لإجراء رسم خرائط قاع البحر بشكل مستقل لأول مرة في تاريخ البرنامج.

- في مايو 2025، قامت OceanAlpha بعقد أول عرض توضيحي لـ USV في الشرق الأوسط، مما يشير إلى التوسع في الأسواق الإقليمية الجديدة.

- في أبريل 2025، أعلنت OceanAlpha عن إطلاق USV L42 في معرض Ocean Business 2025، وهي منصة تقدم نظام طاقة هجين بمدى حوالي 1,500 كم (≈ 8 أيام بسرعة 4 عقد)، ومحركات احتياطية، ومرونة في الحمولة للتطبيقات الهيدروغرافية، وفحص الأنابيب، وتطبيقات الطاقة البحرية.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على النوع، التطبيق، التحمل والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتسارع تبني الأساطيل USV المستقلة بالكامل مع تحول القوات البحرية نحو العمليات البحرية الموزعة والتعاون بين المأهولة وغير المأهولة.

- ستكتسب المنصات ذات التحمل الطويل التي تعمل بالطاقة الهجينة، الشمسية، والمتجددة أهمية لمراقبة المحيطات المستمرة والاستطلاع الدفاعي.

- ستصبح USVs الممكّنة بالتجمع المركزي في مواجهة الألغام، والبعثات الدورية المنسقة، والمسوح البيئية واسعة النطاق.

- ستعزز أنظمة الملاحة المدفوعة بالذكاء الاصطناعي، ودمج المستشعرات، وأنظمة تجنب الاصطدام بشكل كبير سلامة المهام واتخاذ القرارات المستقلة.

- ستتوسع القطاعات التجارية في استخدام USV في مسوح الرياح البحرية، وفحوصات تحت البحر، ومراقبة البيئة، وأتمتة الموانئ.

- سيشهد التقدم في توحيد المعايير التنظيمية لعمليات السفن المستقلة، مما يمكن من نشر أوسع عبر الحدود والموافقات التشغيلية.

- سيزداد الطلب على تصميمات الهيكل المعيارية وتكامل الحمولة المتعددة المهام عبر التطبيقات الدفاعية والصناعية.

- سيصبح التقدم في الأمن السيبراني محورًا حيويًا لحماية USVs من التزييف، والتشويش، والتلاعب بالبيانات.

- سيزيد النمو في برامج البحث المحيطي ومبادرات مراقبة المناخ من الاعتماد على مهام USV طويلة الأمد.

- سيعزز التعاون بين الوكالات الحكومية، والمؤسسات البحثية، والمطورين التكنولوجيين الخاصين الابتكار واعتماد السوق العالمي.