نظرة عامة على السوق

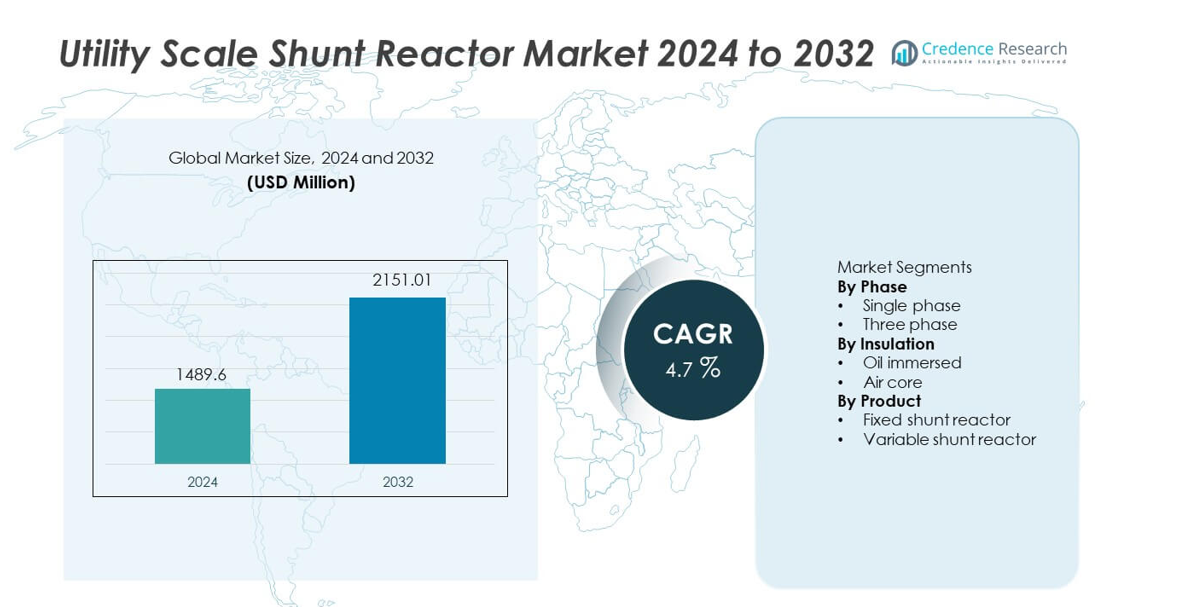

تم تقييم سوق المفاعلات الشنتية على نطاق المرافق بمبلغ 1,489.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,151.01 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 4.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المفاعلات الشنتية على نطاق المرافق 2024 |

1,489.6 مليون دولار أمريكي |

| سوق المفاعلات الشنتية على نطاق المرافق، معدل النمو السنوي المركب |

4.7% |

| حجم سوق المفاعلات الشنتية على نطاق المرافق 2032 |

2,151.01 مليون دولار أمريكي |

يتميز سوق المفاعلات الشنتية على نطاق المرافق بمشاركة قوية من اللاعبين الرائدين مثل CG Power & Industrial Solutions، Fuji Electric، GE، Hitachi Energy، Hyosung Heavy Industries، Nissin Electric، SGB SMIT، HICO America، GETRA، وGBE. تتنافس هذه الشركات من خلال خبرة في هندسة الجهد العالي، وتصاميم مفاعلات موثوقة، وشراكات قوية مع المرافق. تقود منطقة آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 34.8%، مدفوعة بالتوسع السريع في شبكات النقل ذات الجهد العالي والجهد العالي جداً ومشاريع الإخلاء المتجددة الكبيرة. تليها أمريكا الشمالية بحصة 27.3%، مدعومة بتحديث الشبكات وترقيات النقل لمسافات طويلة. تحتل أوروبا حصة 23.9%، مدعومة بتكامل طاقة الرياح البحرية، والربط عبر الحدود، ومتطلبات استقرار الشبكة الصارمة. تظل شدة المنافسة مركزة على موثوقية الأداء، وقدرة التحكم في الجهد، وتنفيذ المشاريع الكبيرة.

رؤى السوق

- تم تقييم سوق المفاعلات الشنتية على نطاق المرافق بمبلغ 1,489.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 4.7% خلال فترة التوقعات.

- يعمل توسع شبكات النقل ذات الجهد العالي، وتكامل الطاقة المتجددة، والتركيز المتزايد على استقرار جهد الشبكة كمحركات رئيسية لسوق المفاعلات الشنتية على نطاق المرافق.

- تهيمن المفاعلات الشنتية الثابتة على قطاع المنتجات بحصة سوقية تبلغ 62.7%، مدعومة بتعقيد أقل، وكفاءة في التكلفة، وملاءمة لتعويض القدرة التفاعلية المستمر.

- تظل الديناميكيات التنافسية قوية، مع تركيز اللاعبين الرئيسيين على تصاميم المفاعلات ذات السعة العالية، وأنظمة العزل المتقدمة، والموثوقية طويلة الأمد، بينما يتنافس اللاعبون الإقليميون على التكلفة والتنفيذ المحلي.

- تقود منطقة آسيا والمحيط الهادئ الطلب الإقليمي بحصة سوقية تبلغ 34.8%، تليها أمريكا الشمالية بنسبة 27.3% وأوروبا بنسبة 23.9%، مدفوعة بتوسع النقل، وتكامل الطاقة المتجددة، وبرامج تحديث الشبكات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المرحلة

يشمل سوق المفاعلات المتوازية على نطاق المرافق، حسب الطور، تكوينات الطور الفردي والثلاثي، حيث تهيمن المفاعلات المتوازية ثلاثية الطور بحصة سوقية تبلغ 71.8%. تفضل المرافق الأنظمة ثلاثية الطور بسبب التصميم المتكامل، وتعويض القدرة التفاعلية المتوازن، وتقليل المساحة في المحطات الفرعية. تدعم هذه المفاعلات شبكات النقل عالية الجهد وممرات الطاقة طويلة المدى بكفاءة أكبر. يعزز التوسع المتزايد في خطوط النقل ذات الجهد العالي جدًا والجهد الفائق تبنيها. تظل المفاعلات الفردية ذات صلة بتكوينات الشبكة المحددة والتركيبات المعيارية، ولكن تعقيد النظام ومتطلبات التركيب الأعلى تحد من الاستخدام الأوسع مقارنة بالحلول ثلاثية الطور.

- على سبيل المثال، تزود شركة هيتاشي إنرجي مفاعلات متوازية ثلاثية الطور تصل قدرتها إلى 765 كيلوفولت مع قدرة تفاعلية تصل إلى 330 ميجافار للشبكات الكبيرة.

حسب العزل

بناءً على نوع العزل، ينقسم السوق إلى مفاعلات مغمورة بالزيت ومفاعلات ذات قلب هوائي، مع قيادة المفاعلات المغمورة بالزيت بحصة سوقية تبلغ 66.4%. تفضل المرافق التصميمات المغمورة بالزيت بسبب الأداء الحراري المتفوق، وامتصاص القدرة التفاعلية الأعلى، وطول العمر التشغيلي. تعمل هذه المفاعلات بشكل موثوق في المحطات الفرعية الخارجية والظروف البيئية القاسية. يدعم التوسع في البنية التحتية للنقل عالية السعة الطلب. تكتسب المفاعلات ذات القلب الهوائي اعتمادًا في التطبيقات التي تتطلب خسائر أقل وصيانة مخفضة، ولكن متطلبات المساحة الأعلى والملاءمة المحدودة للجهد العالي تقيد الانتشار الواسع على نطاق المرافق.

- على سبيل المثال، تقوم شركة جي إي فيرنوفا بتصنيع مفاعلات متوازية مغمورة بالزيت مع درجات حرارة تشغيل مستمرة تصل إلى 95 درجة مئوية وتقييمات تفاعلية تزيد عن 200 ميجافار للمحطات الفرعية.

حسب المنتج

حسب نوع المنتج، يشمل السوق مفاعلات متوازية ثابتة ومفاعلات متوازية متغيرة، مع سيطرة المفاعلات المتوازية الثابتة على حصة سوقية تبلغ 62.7%. تنشر المرافق المفاعلات الثابتة لتعويض القدرة التفاعلية المستمر على خطوط النقل الطويلة والشبكات ذات الحمولة الخفيفة. يدعم الاستخدام الواسع التعقيد الأقل، والكفاءة في التكلفة، والموثوقية المثبتة. تكتسب المفاعلات المتوازية المتغيرة زخمًا في الشبكات ذات ظروف الحمولة المتقلبة ودمج الطاقة المتجددة. ومع ذلك، تحد التكاليف الرأسمالية الأعلى وتعقيد التحكم من التبني السريع، مما يبقي المفاعلات المتوازية الثابتة كخيار أساسي لتطبيقات نطاق المرافق.

محركات النمو الرئيسية

توسع بنية النقل عالية الجهد

يدفع التوسع السريع في شبكات النقل عالية الجهد والجهد الفائق الطلب بشدة على المفاعلات المتوازية على نطاق المرافق. تنشر المرافق المفاعلات المتوازية للتحكم في ارتفاع الجهد على خطوط النقل طويلة المدى والخفيفة الحمولة. تزيد مشاريع نقل الطاقة بين المناطق والمشاريع عبر الحدود من متطلبات التركيب. تركز برامج تحديث الشبكة على تحسين استقرار الجهد وتقليل خسائر النقل. يدعم الطلب المتزايد على الكهرباء من التحضر والنمو الصناعي توسيع الشبكة بشكل أكبر. تظل المفاعلات المتوازية على نطاق المرافق أصولًا حيوية للحفاظ على ملفات الجهد المستقرة عبر أنظمة النقل الكبيرة.

- على سبيل المثال، قامت شركة سيمنز للطاقة بنشر مفاعلات شنت لخطوط 400 كيلوفولت و500 كيلوفولت، مصممة لتحقيق استقرار في مسارات النقل التي تمتد لأكثر من 300 كيلومتر في مشاريع الشبكة الوطنية.

الدمج المتزايد لتوليد الطاقة المتجددة

يزيد الدمج واسع النطاق لطاقة الرياح والطاقة الشمسية من اختلال القدرة التفاعلية عبر شبكات المرافق. توليد الطاقة المتجددة المتغير يخلق تقلبات في الجهد، خاصة في ممرات النقل البعيدة. تمتص مفاعلات الشنت على نطاق المرافق القدرة التفاعلية الزائدة وتستقر جهد الشبكة. تقوم المرافق بتركيب المفاعلات بالقرب من نقاط إخلاء الطاقة المتجددة لتلبية متطلبات قانون الشبكة. يسرع التوسع في مزارع الرياح البحرية والحدائق الشمسية الكبيرة من التبني. تعزز أهداف الطاقة المتجددة وسياسات إزالة الكربون الطلب بشكل أكبر. يعتمد مشغلو الشبكات بشكل متزايد على مفاعلات الشنت للحفاظ على الموثوقية في ظل ظروف التوليد المتقلبة.

- على سبيل المثال، تدعم شركة ABB دمج الرياح البحرية والبرية بمفاعلات شنت مصممة للعمل المستمر تحت الأحمال المتقلبة، حيث تتعامل مع امتصاص تفاعلي يزيد عن 200 ميغافار في محطات الشبكة الساحلية.

التركيز المتزايد على استقرار الشبكة وجودة الطاقة

أصبحت جودة الطاقة واستقرار الشبكة أولويات للمرافق في جميع أنحاء العالم. يشكل ارتفاع الجهد خلال فترات الحمل المنخفض تهديدًا لسلامة المعدات وموثوقية التشغيل. توفر مفاعلات الشنت على نطاق المرافق تعويضًا تفاعليًا مستمرًا وفعالاً من حيث التكلفة. تنشر المرافق هذه الأنظمة لحماية المحولات وأصول النقل. يدعم استبدال البنية التحتية القديمة للشبكة أيضًا التركيبات الجديدة. تعزز الاستثمارات في مراقبة الشبكة والأتمتة دور مفاعلات الشنت. تستمر الترقيات المدفوعة بالاستقرار في دعم نمو السوق طويل الأجل.

الاتجاهات والفرص الرئيسية

النشر في مشاريع النقل ذات الجهد العالي للغاية والمسافات الطويلة

تستثمر المرافق بشكل متزايد في ممرات النقل ذات الجهد العالي للغاية لنقل الطاقة بكفاءة عبر مسافات طويلة. تتطلب هذه المشاريع مفاعلات شنت ذات سعة عالية للتحكم الفعال في الجهد. يخلق توسيع شبكات UHV في آسيا ومناطق أخرى فرصًا قوية. يركز المصنعون على تصميم مفاعلات بتصنيفات جهد أعلى وأداء حراري محسن. يدعم التخطيط طويل الأجل للنقل الطلب المستدام. يخلق هذا الاتجاه فرصًا للموردين الذين يتمتعون بقدرات هندسية عالية الجهد متقدمة.

- على سبيل المثال، قامت شركة TBEA Co., Ltd. بتوريد مفاعلات شنت لمشاريع نقل التيار المتردد UHV بجهد 1,100 كيلوفولت، مع تصنيفات قدرة تفاعلية للوحدة الواحدة تصل إلى 360 ميغافار وارتفاع درجة حرارة الزيت محدود إلى 55 درجة مئوية تحت التشغيل المستمر.

التطورات التكنولوجية في تصميم المفاعلات والمراقبة

يتبنى المصنعون أنظمة عزل محسنة ومواد متقدمة وتصميمات تبريد محسنة. تزيد هذه الابتكارات من الكفاءة وتمدد العمر التشغيلي. يدعم دمج أجهزة الاستشعار للمراقبة الصيانة القائمة على الحالة. تستفيد المرافق من تقليل وقت التوقف عن العمل وتقليل مخاطر التشغيل. ينمو الطلب على المفاعلات ذات الخسائر الأقل والموثوقية الأعلى. يخلق التمايز المدفوع بالتكنولوجيا فرصًا لتقديم منتجات متميزة. تعزز الابتكارات المستمرة الموقف التنافسي.

- على سبيل المثال، تقوم GE Vernova بدمج أنظمة المراقبة عبر الإنترنت التي تتبع مستويات الغاز المذاب والتيار المحمل بشكل مستمر، مما يمكّن المرافق من اكتشاف تدهور العزل قبل سنوات من فترات الصيانة المجدولة.

التحديات الرئيسية

الاستثمار الرأسمالي العالي ودورات تطوير المشاريع الطويلة

تتطلب المفاعلات المتوازية على نطاق المرافق استثمارًا رأسماليًا كبيرًا مقدمًا. تتضمن مشاريع النقل الكبيرة جداول زمنية طويلة للتخطيط والموافقة. يمكن أن تؤدي قيود الميزانية إلى تأخير قرارات الشراء من قبل المرافق. غالبًا ما تعتمد جداول التركيب على برامج توسيع الشبكة الأوسع. تقلل دورات حياة المعدات الطويلة من تكرار الاستبدال. هذه العوامل تبطئ دوران السوق على المدى القصير. يواجه المصنعون ضغوطًا لتحقيق التوازن بين التحكم في التكلفة والأداء والموثوقية.

متطلبات الهندسة المعقدة والتكامل الخاص بالموقع

يتطلب نشر المفاعلات المتوازية على نطاق المرافق دراسات شبكة مفصلة وتصميم مخصص. يؤثر الحجم غير الصحيح على أداء تنظيم الجهد. يتطلب التركيب هندسة ماهرة وتنسيق دقيق. تضيف قيود المساحة والظروف البيئية تعقيدًا. تعتمد المرافق على البائعين المتخصصين في تكامل النظام والتشغيل. تزيد هذه التحديات التقنية من مخاطر المشروع ووقت التنفيذ. يظل التعقيد عائقًا أمام النشر السريع.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 27.3% في سوق المفاعلات المتوازية على نطاق المرافق. يتم دفع الطلب من خلال برامج تحديث الشبكة وتوسيع ممرات النقل الطويلة في الولايات المتحدة وكندا. تقوم المرافق بنشر المفاعلات المتوازية لإدارة ارتفاع الجهد على الخطوط عالية الجهد ذات الحمولة الخفيفة. يزيد التكامل المتزايد لطاقة الرياح والطاقة الشمسية من احتياجات تعويض الطاقة التفاعلية. يدعم استبدال البنية التحتية للنقل القديمة عمليات التركيب بشكل أكبر. يركز التنظيم على موثوقية الشبكة ومرونتها وجودة الطاقة مما يعزز التبني. يستمر الاستثمار المستمر في مشاريع النقل عبر الولايات في دعم النمو الإقليمي المستقر.

أوروبا

تمثل أوروبا 23.9% من الحصة السوقية العالمية للمفاعلات المتوازية على نطاق المرافق. يدفع الطلب على المفاعلات اختراق الطاقة المتجددة القوي في ألمانيا والمملكة المتحدة وفرنسا والدول الإسكندنافية. يزيد توسيع مزارع الرياح البحرية والاتصالات عبر الحدود من متطلبات تنظيم الجهد. تستثمر المرافق في المفاعلات المتوازية للحفاظ على استقرار الشبكة والامتثال للأكواد الصارمة للشبكة. يدعم استبدال الأصول القديمة للنقل الطلب أيضًا. تؤثر أهداف الانتقال الطاقوي ولوائح جودة الطاقة على قرارات الشراء. يساهم التركيز على الشبكات المرنة والمتصلة في التوسع المستقر للسوق عبر المنطقة.

آسيا والمحيط الهادئ

تتصدر آسيا والمحيط الهادئ السوق بحصة تبلغ 34.8%. يدفع التوسع السريع لشبكات النقل عالية الجهد وفائقة الجهد عبر الصين والهند واليابان وجنوب شرق آسيا الطلب القوي. تزيد مشاريع إخلاء الطاقة المتجددة على نطاق واسع من عمليات تركيب المفاعلات المتوازية. تستثمر الحكومات بشكل كبير في نقل الطاقة لمسافات طويلة لتلبية استهلاك الكهرباء المتزايد. تدعم تحديات استقرار الشبكة في الشبكات سريعة النمو التبني بشكل أكبر. يسرع النمو الصناعي والتحضر من تطوير البنية التحتية. يضع الإنفاق القوي للمرافق آسيا والمحيط الهادئ كسوق إقليمي مهيمن.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 8.2% في سوق المفاعلات الشنتية على نطاق المرافق. يدعم توسع البنية التحتية للنقل في البرازيل وتشيلي والمكسيك الطلب المستمر. تزيد مشاريع الطاقة المتجددة، خاصة الرياح والطاقة الشمسية، من متطلبات التحكم في الجهد الكهربائي. تقوم شركات المرافق بنشر المفاعلات الشنتية لتحسين استقرار الشبكة عبر مسارات النقل الطويلة. تساهم مبادرات تقليل فقدان الطاقة أيضًا في الاعتماد. تحد القيود المالية من النشر السريع، لكن ترقيات الشبكة المستمرة تدعم النمو المعتدل. يركز تحسين كفاءة النقل على تعزيز الطلب الإقليمي طويل الأجل.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 5.8% من الحصة السوقية العالمية. يقود النمو توسع شبكات النقل عالية الجهد في دول الخليج. تزيد المشاريع الكبيرة للطاقة المتجددة ومبادرات الربط من الحاجة إلى حلول تنظيم الجهد الكهربائي. تتطلب الظروف المناخية القاسية معدات استقرار شبكة موثوقة. في أفريقيا، يدعم الاعتماد التدريجي للكهرباء وتطوير النقل الاعتماد. تظل الاستثمارات مركزة في المشاريع الرئيسية للبنية التحتية. يدعم تطوير قطاع الطاقة على المدى الطويل التقدم المستمر للسوق الإقليمي.

تقسيمات السوق:

حسب المرحلة

حسب العزل

حسب المنتج

- مفاعل شنت ثابت

- مفاعل شنت متغير

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تسلط تحليلات المشهد التنافسي الضوء على سوق تنافسي يركز على التكنولوجيا بقيادة CG Power & Industrial Solutions، Fuji Electric، GE، Hitachi Energy، Hyosung Heavy Industries، Nissin Electric، SGB SMIT، HICO America، GETRA، وGBE. يتنافس هؤلاء اللاعبون على موثوقية المفاعل، وقدرة التعامل مع الجهد، والامتثال لمعايير شبكة المرافق. يركز المصنعون الرائدون على المفاعلات الشنتية ذات السعة العالية والثلاث مراحل لدعم شبكات النقل المتوسعة. تعزز الاستثمارات في أنظمة العزل المتقدمة، وإدارة الحرارة، ومراقبة الحالة أداء المنتج. تدعم العلاقات القوية مع شركات المرافق ومقاولي EPC منح المشاريع الكبيرة. يستفيد اللاعبون العالميون من بصمات التصنيع الواسعة وشبكات الخدمة، بينما يتنافس الموردون الإقليميون من خلال الكفاءة في التكلفة والدعم الهندسي المحلي. يظل المشاركة في مشاريع تحديث الشبكة ودمج الطاقة المتجددة استراتيجية رئيسية. تحدد الابتكار المستمر، وقدرة تنفيذ المشاريع، والالتزام بقوانين الشبكة الموقع التنافسي في سوق المفاعلات الشنتية على نطاق المرافق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Hitachi Energy

- SGB SMIT

- حلول الطاقة والصناعات CG

- هيوسونغ للصناعات الثقيلة

- نيسين إلكتريك

- جنرال إلكتريك

- فوجي إلكتريك

- هيكو أمريكا

- جيترا

- جي بي إي

التطورات الأخيرة

- في أكتوبر 2024، تم تصنيع مفاعل شنت المتغير بقدرة 500 كيلوفولت من Hitachi Energy (أو “تم تكبيره للتطبيق”) لدعم تطوير مزرعة الرياح Dzhankeldy بقدرة 500 ميجاواط في أوزبكستان، مما يضمن استقرار الشبكة وتنظيم الجهد.

- في أغسطس 2024، تلقت Hitachi Energy طلبًا قياسيًا من Svenska Kraftnät، مشغل نظام النقل في السويد، لتعزيز شبكة الكهرباء في السويد.

- في فبراير 2024، حصلت أعمال حلول الشبكة لشركة جنرال إلكتريك على عقود رئيسية من شركة نقل الطاقة الهندية (PGCIL) لتصنيع وتوريد مفاعلات شنت بقدرة 765 كيلوفولت.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المرحلة، العزل، المنتج والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على السوق من خلال توسيع شبكات النقل عالية الجهد.

- سيزيد دمج الطاقة المتجددة من احتياجات تعويض الطاقة التفاعلية.

- ستستثمر المرافق في حلول استقرار الجهد وموثوقية الشبكة.

- ستدفع مشاريع النقل فائقة الجهد إلى اعتماد المفاعلات ذات السعة العالية.

- ستظل مفاعلات الشنت الثابتة الخيار المفضل للتعويض المستمر.

- ستكتسب ميزات المراقبة الذكية أهمية في تطبيقات المرافق.

- ستواصل منطقة آسيا والمحيط الهادئ قيادة نمو السوق.

- ستدعم برامج تحديث الشبكة الطلب على الاستبدال.

- سيظل التخصيص الهندسي حاسمًا لنجاح المشاريع.

- ستشتد المنافسة من خلال التكنولوجيا، وكفاءة التكلفة، وجودة الخدمة.