نظرة عامة على السوق

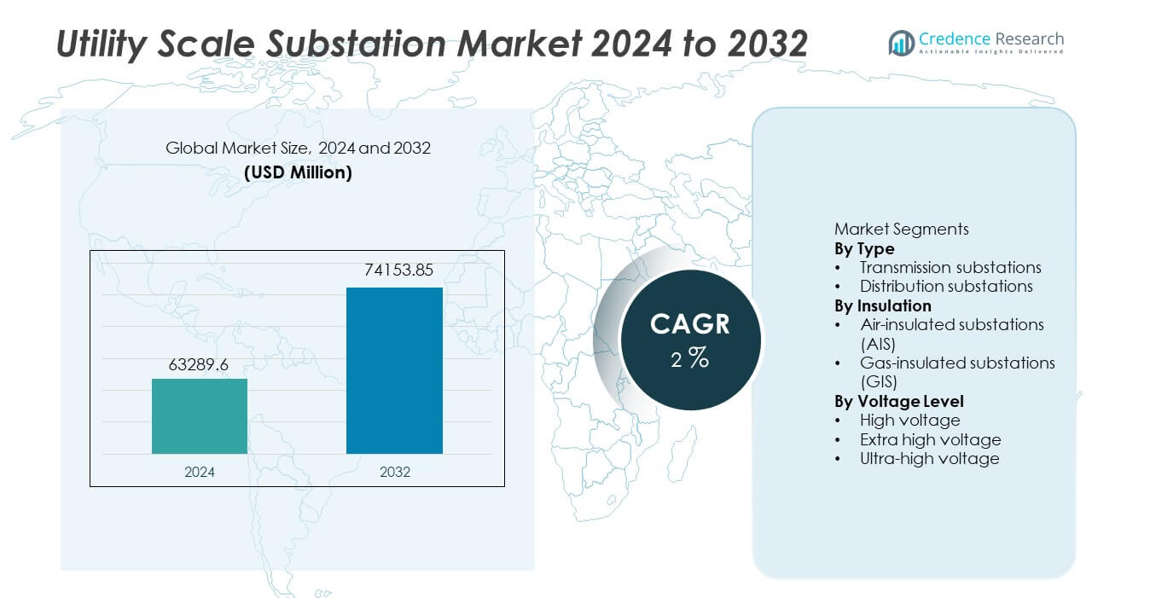

تم تقييم سوق محطات الطاقة على نطاق واسع بمبلغ 63,289.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 74,153.85 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق محطات الطاقة على نطاق واسع 2024 |

63,289.6 مليون دولار أمريكي |

| سوق محطات الطاقة على نطاق واسع، معدل النمو السنوي المركب |

2% |

| حجم سوق محطات الطاقة على نطاق واسع 2032 |

74,153.85 مليون دولار أمريكي |

يتميز سوق محطات الطاقة على نطاق واسع بمشاركة قوية من شركات مثل Siemens Energy، ABB Ltd.، Schneider Electric، General Electric، Hitachi Energy، Mitsubishi Electric Corporation، Eaton Corporation، Larsen & Toubro، Toshiba Energy Systems & Solutions، وHyundai Electric & Energy Systems. يتنافس هؤلاء اللاعبون من خلال قدرات EPC المتكاملة، وخبرة الهندسة عالية الجهد، وحلول المحطات الرقمية المتقدمة. تقود منطقة آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 37.8%، مدعومة بالتوسع السريع في النقل، والتحضر، والمشاريع الكبيرة لدمج الطاقة المتجددة في الصين والهند. تليها أمريكا الشمالية بحصة سوقية تبلغ 26.1%، مدفوعة بتحديث الشبكة، واستبدال المحطات القديمة، والاستثمارات في الموثوقية. تحتل أوروبا حصة 24.4%، مدعومة بأهداف الانتقال الطاقوي، والاتصالات عبر الحدود، واعتماد المحطات المعزولة بالغاز. تظل القوة التنافسية مركزة على الموثوقية، والأتمتة، وتنفيذ المشاريع الكبيرة.

رؤى السوق

- تم تقييم سوق محطات الطاقة على نطاق واسع بمبلغ 63,289.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 2% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال توسع شبكة النقل، ودمج الطاقة المتجددة، وكهربة المدن، واستبدال بنية المحطات القديمة في شبكات المرافق.

- تمثل المحطات المعزولة بالغاز حصة قطاعية تبلغ 54.2% بسبب التصميم المدمج، ومتطلبات الأرض الأقل، والملاءمة للتركيبات الحضرية وعالية الكثافة، بينما تهيمن محطات النقل حسب النوع بحصة 61.7%.

- تظل النشاطات التنافسية قوية، حيث يركز اللاعبون العالميون على المحطات الرقمية، وأنظمة الأتمتة، وموثوقية الجهد العالي، بينما تتنافس شركات EPC الإقليمية من خلال الكفاءة في التكلفة والتنفيذ المحلي.

- تقود منطقة آسيا والمحيط الهادئ السوق بحصة إقليمية تبلغ 37.8%، تليها أمريكا الشمالية بنسبة 26.1% وأوروبا بنسبة 24.4%، مدعومة بتحديث الشبكة، ومشاريع إخلاء الطاقة المتجددة، وتطوير النقل عبر الحدود.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع

يشمل سوق محطات التحويل على نطاق المرافق، حسب النوع، محطات التحويل للنقل ومحطات التحويل للتوزيع، حيث تتصدر محطات التحويل للنقل بحصة سوقية تبلغ 57.8%. تلعب محطات التحويل للنقل دورًا حيويًا في رفع أو خفض الجهد لنقل الطاقة لمسافات طويلة عبر المناطق. تفضل المرافق هذه المحطات لدعم توسيع الشبكة، والاتصال بين المناطق، ودمج مشاريع الطاقة المتجددة الكبيرة. الطلب المتزايد على الكهرباء، وتجارة الطاقة عبر الحدود، واستبدال البنية التحتية القديمة للنقل يعزز الطلب بشكل أكبر. تظل محطات التحويل للتوزيع ضرورية لتوصيل الطاقة محليًا، لكن كثافة الاستثمار الأعلى والأهمية الاستراتيجية تجعل محطات التحويل للنقل هي القطاع الفرعي المهيمن.

- على سبيل المثال، قامت شركة سيمنز للطاقة بنشر محطة تحويل للنقل بجهد 765 كيلوفولت في الهند لدعم نقل الطاقة بأكثر من 6,000 ميجاوات عبر الشبكات الإقليمية.

حسب العزل

بناءً على العزل، ينقسم السوق إلى محطات تحويل معزولة بالهواء (AIS) ومحطات تحويل معزولة بالغاز (GIS)، حيث تستحوذ محطات التحويل المعزولة بالهواء على حصة مهيمنة تبلغ 61.3%. تنتشر محطات التحويل المعزولة بالهواء بشكل واسع بسبب تكاليف رأس المال المنخفضة، والتصميم الأبسط، وسهولة الصيانة في المناطق التي تتوفر فيها الأراضي بشكل كافٍ. تظل حلول AIS مفضلة لمحطات التحويل الكبيرة في المناطق الريفية وشبه الحضرية. ومع ذلك، يستمر اعتماد GIS في الارتفاع في البيئات الحضرية ذات المساحات المحدودة. يستمر توسع الشبكة في المناطق النامية والمشاريع الحساسة للتكلفة في دعم هيمنة محطات التحويل المعزولة بالهواء.

- على سبيل المثال، قامت شركة هيتاشي للطاقة بتكليف محطة تحويل معزولة بالهواء بجهد 400 كيلوفولت مع قدرة على تحمل الدائرة القصيرة تتجاوز 63 كيلو أمبير لمشروع توسيع الشبكة الوطنية. تكتسب محطات التحويل المعزولة بالغاز زخمًا في المناطق الحضرية الكثيفة، لكن الأنظمة المعزولة بالهواء تظل معتمدة بشكل واسع.

حسب مستوى الجهد

حسب مستوى الجهد، يشمل السوق محطات تحويل ذات الجهد العالي، والجهد العالي جدًا، والجهد العالي الفائق، حيث تستحوذ محطات التحويل ذات الجهد العالي جدًا على الحصة الأكبر بنسبة 48.6%. تدعم هذه المحطات نقل الطاقة بكميات كبيرة عبر مسافات طويلة مع تقليل الفاقد. تقوم المرافق بنشر بنية تحتية ذات جهد عالي جدًا لربط مصادر التوليد الكبيرة، بما في ذلك محطات الطاقة الحرارية والمائية والمتجددة، بمراكز الحمل. يعزز النمو في ممرات النقل عبر الأقاليم ومشاريع تعزيز الشبكة الطلب. تخدم محطات التحويل ذات الجهد العالي الشبكات الإقليمية، بينما تنمو أنظمة الجهد العالي الفائق بشكل مطرد مع مشاريع الشبكة الوطنية واسعة النطاق.

العوامل الرئيسية للنمو

تحديث الشبكة واستبدال البنية التحتية القديمة

تستثمر المرافق في جميع أنحاء العالم بشكل كبير في تحديث البنية التحتية القديمة لمحطات التحويل. تعمل العديد من محطات التحويل الحالية بعد انتهاء عمرها التصميمي وتواجه مخاطر في الموثوقية. تدفع مشاريع الاستبدال والتجديد الطلب المستمر على محطات التحويل على نطاق المرافق. تحسن المحطات الحديثة الكفاءة التشغيلية، وتقلل من مخاطر الانقطاعات، وتدعم التحكم المتقدم في الشبكة. تضع الحكومات أولوية على مرونة الشبكة للتعامل مع الطلب المتزايد على الكهرباء والأحداث الجوية القاسية. تعزز التحديثات في الحماية الرقمية والأتمتة احتياجات الاستثمار بشكل أكبر. يظل هذا التركيز على التحديث دافعًا أساسيًا لنمو السوق طويل الأجل.

- على سبيل المثال، قامت شركة ABB بترقية محطة فرعية لمرفق وطني باستخدام مرحلات حماية Relion التي تتعامل مع دورات اكتشاف الأعطال في أقل من 20 مللي ثانية وتدعم أكثر من 10,000 إشارة إدخال/إخراج داخل نظام تحكم واحد.

توسيع شبكات النقل والربط الكهربائي

يزيد استهلاك الكهرباء المتزايد ومتطلبات نقل الطاقة بين المناطق من توسيع شبكات النقل. تقوم المرافق ببناء محطات فرعية جديدة لدعم تدفقات الطاقة لمسافات طويلة وعبر الحدود. يتطلب دمج الأصول الكبيرة لتوليد الطاقة بنية تحتية قوية للمحطات الفرعية. تزيد ممرات النقل التي تربط مناطق الطاقة المتجددة بمراكز الأحمال من الانتشار. تعزز مشاريع تجارة الطاقة والربط الشبكي الطلب. تلعب المحطات الفرعية دورًا مركزيًا في التحكم في الجهد واستقرار النظام. يدعم هذا الاتجاه التوسعي نمو السوق بشكل قوي.

- على سبيل المثال، زودت GE Vernova معدات المحطات الفرعية لمشروع نقل بجهد 500 كيلوفولت مصمم لحمل 3,000 ميجاواط ودعم أوقات إزالة الأعطال بأقل من 40 مللي ثانية عبر الشبكات المتصلة.

نمو دمج الطاقة المتجددة

يدفع دمج الطاقة المتجددة على نطاق واسع تطوير المحطات الفرعية. تتطلب مشاريع الرياح والطاقة الشمسية والمائية نقاط اتصال جديدة بالشبكة. تمكن المحطات الفرعية على نطاق المرافق من تحويل الجهد وتزامن الشبكة. يزيد التوليد المتغير من الطلب على أنظمة الحماية والتحكم المتقدمة. تنشر المرافق المحطات الفرعية لإدارة التقطع والحفاظ على الاستقرار. تسرع أهداف الطاقة المتجددة من الاستثمار في البنية التحتية. يظل هذا التحول نحو الطاقة النظيفة محركًا رئيسيًا للنمو.

الاتجاهات والفرص الرئيسية

الزيادة في اعتماد المحطات الفرعية المعزولة بالغاز والمدمجة

تقوم المرافق بشكل متزايد بنشر المحطات الفرعية المعزولة بالغاز في المناطق الحضرية والمناطق ذات القيود المساحية. تقلل حلول GIS من البصمة مع تقديم موثوقية عالية. يسرع التحضر وقيود الأراضي من الاعتماد. تدعم المحطات الفرعية المدمجة التركيبات تحت الأرض وداخل المباني. يخلق هذا الاتجاه فرصًا للموردين الذين يقدمون تصاميم فعالة من حيث المساحة. يدعم النمو في تحديثات الشبكات الحضرية الطلب المستمر. يوسع اعتماد GIS فرص السوق.

- على سبيل المثال، قامت شركة Mitsubishi Electric بتسليم محطة فرعية معزولة بالغاز بجهد 300 كيلوفولت تتميز بتصميم خليج مدمج مع ارتفاعات قضبان التوصيل تحت 6.5 متر وسعة تيار مستمر مقدرة بـ 4,000 أمبير، تدعم شبكات النقل الحضرية عالية الكثافة.

دمج تقنيات المحطات الفرعية الرقمية والذكية

تكتسب المحطات الفرعية الرقمية زخمًا عبر شبكات المرافق. تحسن المستشعرات المتقدمة وأنظمة الاتصالات والأتمتة من المراقبة والتحكم. تعتمد المرافق المحطات الفرعية الرقمية لتعزيز الموثوقية وتقليل الصيانة. تدعم البيانات في الوقت الفعلي الصيانة التنبؤية والاستجابة السريعة للأعطال. تدفع مبادرات الشبكات الذكية اعتماد الحلول الرقمية. يكتسب الموردون الذين يقدمون منصات رقمية متكاملة ميزة تنافسية. يفتح هذا الاتجاه آفاق نمو جديدة.

- على سبيل المثال، نفذت Schneider Electric محطة فرعية رقمية باستخدام بنية حافلة العمليات IEC 61850، مما يتيح أوقات استجابة للحماية أقل من 10 مللي ثانية ودمج أكثر من 5,000 نقطة بيانات في الوقت الفعلي داخل نظام تحكم واحد.

التحديات الرئيسية

الاستثمار الرأسمالي العالي والجداول الزمنية الطويلة للمشاريع

تتطلب المحطات الفرعية على نطاق المرافق استثمارًا رأسماليًا كبيرًا مقدمًا. تتضمن المشاريع هندسة معقدة ودورات موافقة طويلة. تؤخر قيود الميزانية التنفيذ في بعض المناطق. تمدد عمليات الاستحواذ على الأراضي والتصاريح التنظيمية الجداول الزمنية. يجب على المرافق موازنة التكلفة مع الأداء والموثوقية. تبطئ مدة المشاريع الطويلة من دوران السوق. تظل الكثافة الرأسمالية تحديًا كبيرًا.

التعقيد التنظيمي والامتثال البيئي

تواجه مشاريع المحطات الفرعية متطلبات تنظيمية وبيئية صارمة. يزيد الامتثال لمعايير السلامة واستخدام الأراضي والانبعاثات من التعقيد. تؤثر تأخيرات التصاريح على جداول المشاريع. تواجه المحطات الفرعية GIS تدقيقًا بشأن التعامل مع الغاز والتأثير البيئي. يجب على المرافق معالجة مخاوف المجتمع والبيئة. يزيد التعقيد التنظيمي من مخاطر التطوير. يؤثر هذا التحدي على سرعة النشر.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 26.4% في سوق المحطات الفرعية على نطاق المرافق. يُحفز الطلب من خلال تحديث الشبكات واستبدال البنية التحتية القديمة للنقل والتوزيع في الولايات المتحدة وكندا. تستثمر المرافق في محطات فرعية جديدة لتحسين الموثوقية والمرونة وإدارة الانقطاعات. يزيد النمو في تكامل الطاقة المتجددة ونقل الطاقة بين الولايات من ترقيات المحطات الفرعية. يدعم توسع مراكز البيانات ومبادرات الكهربة الطلب. تحظى أنظمة الأتمتة المتقدمة والحماية الرقمية بقبول أوسع. تدعم الأطر التنظيمية المستقرة والإنفاق المستمر للمرافق نمو السوق الإقليمي المستقر.

أوروبا

تشكل أوروبا 23.8% من الحصة السوقية العالمية لسوق المحطات الفرعية على نطاق المرافق. يوجه التركيز القوي على الانتقال الطاقي وإزالة الكربون الاستثمارات في محطات النقل والتوزيع. تقوم دول مثل ألمانيا وفرنسا والمملكة المتحدة بترقية المحطات لدعم تكامل الطاقة المتجددة وتدفقات الطاقة عبر الحدود. يظل استبدال البنية التحتية القديمة دافعًا رئيسيًا. يزيد التحضر من اعتماد المحطات الفرعية المدمجة والمعزولة بالغاز. تؤثر معايير موثوقية الشبكة والسلامة الصارمة على الشراء. تدعم المشاريع الجارية للربط بين الشبكات ومبادرات الشبكات الذكية توسع السوق الإقليمي.

آسيا والمحيط الهادئ

تقود آسيا والمحيط الهادئ السوق بحصة تبلغ 34.7%. يدفع التحضر السريع والنمو الصناعي والطلب المتزايد على الكهرباء نشر المحطات الفرعية على نطاق واسع عبر الصين والهند واليابان وجنوب شرق آسيا. تستثمر الحكومات بشكل كبير في توسيع النقل وتعزيز الشبكات. يزيد تكامل الطاقة المتجددة وتطوير ممرات الجهد العالي جدًا من تركيب المحطات الفرعية. يدعم النمو المتزايد في الكهربة وتطوير البنية التحتية الطلب المستمر. يضع البناء الفعال من حيث التكلفة وخطوط المشاريع الكبيرة آسيا والمحيط الهادئ كالسوق الإقليمي المهيمن والأسرع نموًا.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 8.1% في سوق المحطات الفرعية على نطاق المرافق. يدعم النمو توسع الشبكات ومشاريع الطاقة المتجددة في البرازيل والمكسيك وشيلي. تستثمر المرافق في المحطات لتحسين الموثوقية وتقليل خسائر النقل. يزيد توسع طاقة الرياح والطاقة الشمسية من الطلب على نقاط الاتصال الجديدة بالشبكة. تبطئ قيود الميزانية من النشر على نطاق واسع، لكن ترقيات البنية التحتية الجارية تدعم النمو المعتدل. تدعم الإصلاحات التنظيمية ومشاريع التكامل الإقليمي للطاقة تطوير السوق على المدى الطويل.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا 7.0% من الحصة السوقية العالمية. يُحفز الطلب من خلال توسع البنية التحتية للطاقة في دول الخليج وجهود الكهربة عبر أفريقيا. تزيد المشاريع الكبيرة للنقل وتطوير الطاقة المتجددة من تركيب المحطات الفرعية. تنشر المرافق المحطات لدعم المناطق الصناعية والنمو الحضري واستقرار الشبكة. تدفع الظروف البيئية القاسية الطلب على التصاميم القوية والموثوقة. تدعم خطط التنويع الطاقي طويلة الأجل واستثمارات البنية التحتية التقدم المستقر للسوق الإقليمي.

تقسيمات السوق:

حسب النوع

- محطات النقل

- محطات التوزيع

حسب العزل

- محطات معزولة بالهواء (AIS)

- محطات معزولة بالغاز (GIS)

حسب مستوى الجهد

- جهد عالي

- جهد عالي جدًا

- جهد فائق الارتفاع

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي يبرز سوقًا كثيف رأس المال وموجهًا بالتكنولوجيا تقوده شركات مثل Siemens Energy، ABB Ltd.، Schneider Electric، General Electric، Hitachi Energy، Mitsubishi Electric Corporation، Eaton Corporation، Larsen & Toubro، Toshiba Energy Systems & Solutions، وHyundai Electric & Energy Systems. تتنافس هذه الشركات من خلال قدرات EPC المتكاملة، أنظمة الحماية والتحكم المتقدمة، والعلاقات القوية مع المرافق ومشغلي النقل. تركز الشركات الرائدة على محطات الجهد العالي والجهد العالي جدًا، الأتمتة الرقمية، وترقيات الموثوقية لدعم تحديث الشبكة. تستهدف الاستثمارات في المحطات المعزولة بالغاز والمضغوطة معالجة قيود المساحة في المناطق الحضرية. يستفيد البائعون العالميون من الحجم، العمق الهندسي، وخدمات دورة الحياة، بينما تتنافس الشركات الإقليمية من خلال التصنيع المحلي وكفاءة التكلفة. تظل الشراكات الاستراتيجية، العقود طويلة الأجل مع المرافق، والمشاركة في مشاريع دمج وتوصيل الطاقة المتجددة مركزية في تحديد المواقع التنافسية في سوق محطات المرافق العامة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- سيمنز إنرجي

- إيه بي بي المحدودة

- شنايدر إلكتريك

- جنرال إلكتريك

- هيتاشي إنرجي

- شركة ميتسوبيشي إلكتريك

- شركة إيتون

- لارسن وتوبرو

- أنظمة وحلول طاقة توشيبا

- هيونداي لأنظمة الطاقة والكهرباء

التطورات الأخيرة

- في نوفمبر 2024، شاركت شنايدر إلكتريك تحديثات جديدة حول “المحطات الفرعية الافتراضية” في Enlit 2024. كما سلطت شنايدر الضوء على افتراضية PowerLogic T300 RTU على منصة E4S.

- في مايو 2024، أعلنت سيمنز إنرجي عن صفقة توسعة شبكة مع Energinet. يشمل النطاق معدات المحطات الفرعية ذات الجهد العالي لترقيات النقل في الدنمارك.

- في أبريل 2024، حصلت هيتاشي إنرجي على طلب من SP Energy Networks لتصميم وتنفيذ حل مبتكر لجودة الطاقة يهدف إلى استقرار الشبكة وتعزيز نقل الطاقة المتجددة من اسكتلندا إلى إنجلترا.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على النوع، العزل، مستوى الجهد و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستستمر برامج تحديث الشبكة في دفع ترقيات المحطات الفرعية.

- سيزيد دمج الطاقة المتجددة من الطلب على محطات فرعية جديدة.

- ستحظى المحطات الفرعية الرقمية والمُؤتمتة بقبول أوسع في المرافق.

- ستشهد المحطات الفرعية المعزولة بالغاز انتشارًا أكبر في المناطق الحضرية.

- سيظل توسيع النقل محورًا رئيسيًا للاستثمار في المرافق.

- سيؤدي استبدال البنية التحتية القديمة إلى دعم الطلب المستمر في السوق.

- ستحافظ منطقة آسيا والمحيط الهادئ على الريادة في تركيب المحطات الفرعية الجديدة.

- ستشكل الاستثمارات في مرونة وموثوقية الشبكة أولويات الشراء.

- ستلعب الشراكات في مجال EPC دورًا حاسمًا في المشاريع الكبيرة.

- ستشتد المنافسة من خلال التكنولوجيا وجودة الخدمة والقدرة على التنفيذ.