نظرة عامة على السوق

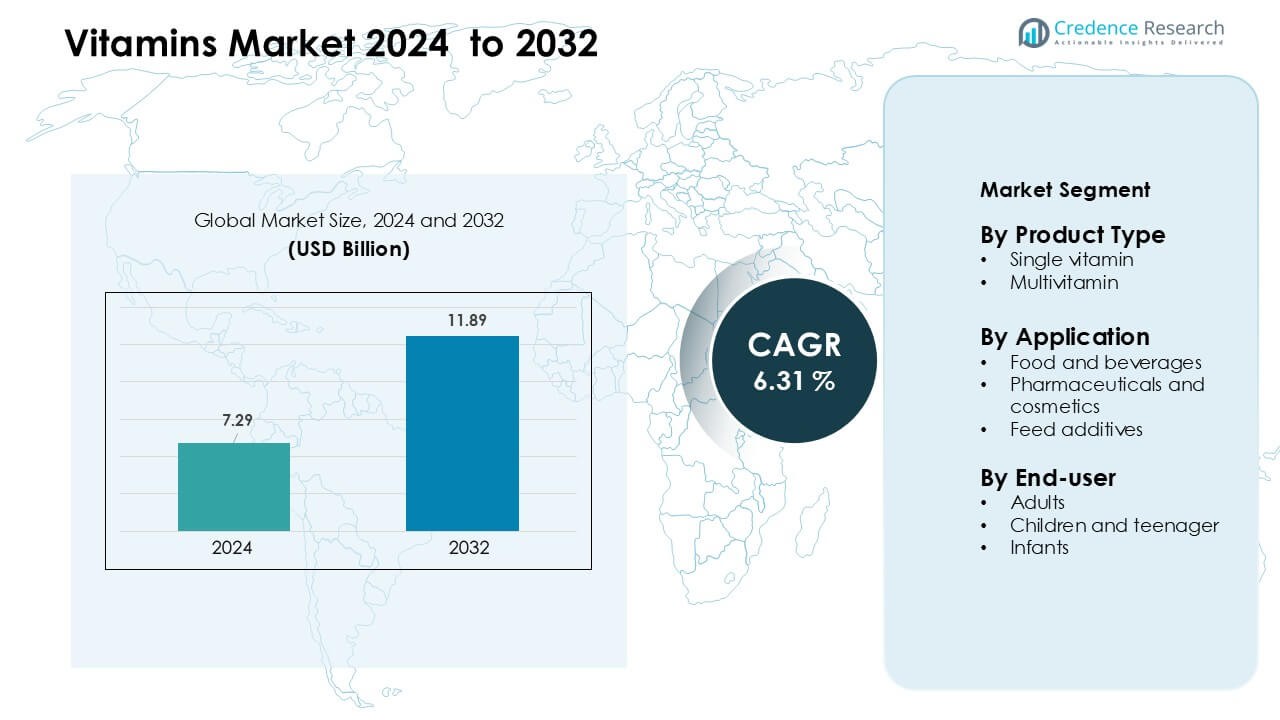

تم تقييم سوق الفيتامينات بمبلغ 7.29 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.89 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.31% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الفيتامينات 2024 |

7.29 مليار دولار أمريكي |

| سوق الفيتامينات، معدل النمو السنوي المركب |

6.31% |

| حجم سوق الفيتامينات 2032 |

11.89 مليار دولار أمريكي |

يتشكل سوق الفيتامينات بواسطة لاعبين رئيسيين مثل DSM-Firmenich AG، Chr Hansen AS، Cargill Inc.، Adisseo France SAS، Alltech Inc.، BASF SE، Archer Daniels Midland Co.، Ajinomoto Co. Inc.، Associated British Foods Plc، وAbbott Laboratories. تعزز هذه الشركات مواقعها من خلال تقنيات المكونات المتقدمة، ومحافظ المنتجات الواسعة، والشراكات القوية مع مصنعي الأغذية والمشروبات والأدوية والمكملات الغذائية. كما يستثمرون في تركيبات ذات علامات نظيفة وتغذية مخصصة لتلبية احتياجات المستهلكين المتطورة. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024، حيث استحوذت على حوالي 34% من الحصة، مدعومة بتبني عالٍ للصحة الوقائية وتوزيع تجزئة قوي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الفيتامينات إلى 7.29 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب يبلغ 6.31% حتى عام 2032.

- يدفع تبني الصحة الوقائية المتزايد والنقص الواسع في فيتامين D وB12 الطلب القوي، حيث تقود المنتجات ذات الفيتامين الواحد السوق بحصة تبلغ حوالي 58%.

- تشكل المكونات النباتية ذات العلامات النظيفة وإطلاق الأطعمة المدعمة اتجاهات رئيسية حيث يفضل المستهلكون صيغ التغذية الطبيعية والشفافة والمريحة.

- تظل المنافسة شديدة حيث تركز الشركات الكبرى على تركيبات عالية النقاء، وتوسع اختراق التجزئة، والتغذية المخصصة للتميز في سوق مشبع.

- احتفظت أمريكا الشمالية بأكبر حصة إقليمية بنسبة 34%، تليها منطقة آسيا والمحيط الهادئ بنسبة 30%، مدعومة بالاستخدام القوي للمكملات الغذائية وتوسع استهلاك الأطعمة المدعمة عبر كلا المنطقتين.

تحليل تجزئة السوق:

حسب نوع المنتج

سيطرت الفيتامينات الفردية على سوق الفيتامينات في عام 2024 بحصة تبلغ حوالي 58%، مدفوعة بزيادة الطلب على تصحيح المغذيات المستهدف والمكملات الموصى بها من الأطباء. استخدم المستهلكون صيغ المغذيات الفردية مثل فيتامين D وB12 وC لإدارة النقص المرتبط باضطرابات نمط الحياة والتعرض المحدود لأشعة الشمس. دعم التحكم الواضح في الجرعات والدعم السريري القوي التبني عبر الصيدليات والقنوات عبر الإنترنت. نمت الفيتامينات المتعددة بشكل مطرد مع تحسن عادات العافية اليومية، لكن الفيتامينات الفردية ظلت في المقدمة بسبب الاستخدام الأعلى للوصفات الطبية، والفوائد الصحية الدقيقة، والقبول القوي لدى البالغين الذين يعانون من فجوات غذائية محددة.

- على سبيل المثال، أبلغت dsm-firmenich N.V.، وهي شركة رائدة في مجال المكملات الغذائية، عن مبيعات صافية بلغت 10,627 مليون يورو في عام 2023، تأثرت بشكل كبير بأعمالها في مجال الفيتامينات مما يبرز النطاق الذي يساهم به مورد رئيسي في عروض الفيتامينات الفردية.

حسب التطبيق

احتلت الأدوية ومستحضرات التجميل المركز الأول في عام 2024 بحصة تقارب 46%، مدعومة بالاستخدام القوي في معززات المناعة ومنتجات الأمراض الجلدية والمكملات العلاجية. زاد الطلب مع استخدام العلامات التجارية للفيتامينات A وC وE في إصلاح البشرة ومكافحة الشيخوخة وتركيبات صحة المناعة. توسعت الأغذية والمشروبات مع المشروبات المدعمة والوجبات الخفيفة الوظيفية، بينما نمت إضافات الأعلاف بسبب التركيز المتزايد على تغذية الماشية. ظل قطاع الأدوية ومستحضرات التجميل مهيمنًا لأن التركيبات المنظمة، واحتياجات الكفاءة العالية، والتحقق السريري عززت قبول المنتجات في الأسواق العالمية.

- على سبيل المثال، أبلغت شركة dsm-firmenich (المعروفة سابقًا باسم DSM) عن مبيعات صافية بلغت 2,270 مليون يورو في قطاع الصحة والتغذية والرعاية (HNC) في عام 2023، مما يعكس كيف أن تركيباتها القائمة على الفيتامينات تغذي بشكل كبير التطبيقات الصيدلانية والتجميلية.

حسب المستخدم النهائي

شكل البالغون أكبر حصة في عام 2024 بنسبة حوالي 62%، مدفوعة بالتبني العالي للمكملات الصحية الوقائية وارتفاع حالات نقص فيتامين D وB12. شجعت أنماط الحياة المزدحمة، وزيادة الضغط في مكان العمل، والوعي المتزايد باللياقة البدنية على تناول الفيتامينات بشكل روتيني بين البالغين. أظهر الأطفال والمراهقون نموًا مستقرًا من خلال العلكات المدعمة والسوائل المنكهة، بينما اعتمد الرضع على القطرات الموصوفة لتطوير العظام والمناعة. استمر قطاع البالغين في الهيمنة بسبب القوة الشرائية الأكبر، وانتشار النقص بشكل أوسع، والاعتماد المتزايد على المكملات الغذائية اليومية.

محركات النمو الرئيسية

التركيز المتزايد على الصحة الوقائية والمناعة

يستمر الوعي المتزايد بالرعاية الوقائية في دفع الطلب العالمي على الفيتامينات، خاصة المنتجات التي تدعم المناعة والتوازن الأيضي. يتبنى المزيد من البالغين روتين الفيتامينات اليومي لإدارة التوتر والإرهاق وقوة العظام والنقص المرتبط بنمط الحياة. تروج الحكومات والوكالات الصحية أيضًا لتناول العناصر الغذائية الأساسية لتقليل عبء الأمراض على المدى الطويل، مما يزيد من تبني الفيتامينات عبر القنوات السريرية والتجزئة. يعزز التحول نحو الرعاية الذاتية بعد الأزمات الصحية العالمية الأخيرة الاهتمام بالفيتامينات مثل D وC وB-المركب. تجعل المنصات الإلكترونية هذه المكملات أكثر سهولة، مما يشجع المستخدمين الجدد ويعزز عمليات الشراء المتكررة. تظل الرعاية الوقائية ركيزة نمو رئيسية لسوق الفيتامينات لأن المستهلكين يبحثون عن طرق بسيطة وميسورة لدعم الصحة على المدى الطويل.

- على سبيل المثال، تنتج علامة Nature Made التابعة لشركة Pharmavite، وهي صانع مكملات موثوق به على نطاق واسع، أكثر من 150 نوعًا مختلفًا من الفيتامينات والمكملات الغذائية، مما يمكنها من تقديم مجموعة واسعة من المنتجات الصحية الوقائية التي تشمل منتجات دعم المناعة وB-المركب.

توسع استهلاك الأغذية المدعمة والوظيفية

يزيد مصنعو الأغذية والمشروبات من إضافة الفيتامينات الأساسية إلى منتجات الألبان والوجبات الخفيفة والحبوب والمشروبات لتلبية الطلب المتزايد على التغذية المريحة. توفر الأطعمة المدعمة طريقة سهلة لسد فجوات العناصر الغذائية دون الحاجة إلى روتين مكملات منفصل. تجعل أنماط الحياة الحضرية المتزايدة والجداول الزمنية المزدحمة في العمل الأطعمة الوظيفية خيارًا مفضلًا، خاصة بين الشباب والمهنيين العاملين. تطلق الشركات مشروبات جديدة مملوءة بالفيتامينات، وعلكات، وأطعمة جاهزة للأكل لجذب المشترين المهتمين بالصحة. يشجع الدعم التنظيمي لتدعيم الأغذية في عدة دول على تبني أوسع. يدفع هذا التوسع مكاسب قوية في السوق لأن المنتجات المدعمة تجمع بين التغذية اليومية والطعم والراحة، مما يصل إلى قاعدة مستهلكين أوسع.

- على سبيل المثال، قدمت نستله 124 مليار حصة من الأطعمة المدعمة في عام 2021 وحوالي 128 مليار في عام 2023.

ارتفاع مستويات النقص والمكملات المستهدفة

تؤدي زيادة حالات نقص الفيتامينات D وB12 والحديد عبر المناطق إلى زيادة الطلب على المكملات المستهدفة. تساهم العادات الروتينية المستقرة، والتعرض المحدود لأشعة الشمس، وتغير العادات الغذائية في وجود فجوات غذائية واسعة بين البالغين والمراهقين. يصف المتخصصون في الرعاية الصحية تركيبات الفيتامينات الفردية بشكل متزايد لتصحيح النواقص المحددة، مما يعزز الطلب على المكملات عالية النقاء والمثبتة سريريًا. يصبح الاختبار التشخيصي أكثر شيوعًا، مما يساعد المستهلكين على اختيار المكملات الدقيقة بدلاً من الفيتامينات المتعددة العامة. يشجع الاتجاه نحو التغذية الشخصية أيضًا المنتجات الفيتامينية المخصصة لمجموعات عمرية مختلفة، وحالات صحية، ومستويات نشاط مختلفة. تستمر المكملات المستهدفة في التوسع لأن المستهلكين يفضلون الحلول الدقيقة بدلاً من المنتجات العامة للصحة العامة.

الاتجاهات والفرص الرئيسية

التحول المتزايد نحو المكونات الطبيعية والملصقات النظيفة

يفضل المستهلكون بشكل متزايد الفيتامينات المصنوعة من مصادر طبيعية ونباتية وغير اصطناعية. تدفع توقعات الملصقات النظيفة الشركات إلى تجنب الألوان الاصطناعية، والإضافات غير الضرورية، والمكونات المعالجة كيميائيًا. تطور العلامات التجارية خطوط فيتامينات عضوية ونباتية وخالية من المواد المسببة للحساسية لجذب المشترين المهتمين بالصحة والمستخدمين المهتمين بالبيئة. يوسع هذا التحول السوق حيث تعيد الشركات صياغة المنتجات لتتوافق مع معايير المكونات الشفافة. يدعم الثقة القوية للمستهلكين في التركيبات الطبيعية التسعير المتميز والولاء الطويل الأمد للعلامة التجارية.

- على سبيل المثال، تقدم DSM Nutrition أكثر من 70 مكونًا نباتيًا، بما في ذلك فيتامين D3 الطبيعي المستخرج من الأشنات وفيتامين C من كرز الأسيرولا، مما يدعم تركيبات الملصقات النظيفة.

فرص التوزيع الرقمي والتخصيص

تخلق منصات التجارة الإلكترونية ونماذج الاشتراك وتطبيقات الصحة الرقمية فرصًا قوية لتوسيع السوق. تتيح القنوات عبر الإنترنت للمستهلكين مقارنة المنتجات، والتحقق من المعلومات السريرية، والوصول إلى خطط الفيتامينات المخصصة. تكتسب حزم الفيتامينات القائمة على الاشتراك وأدوات الحمية الافتراضية شعبية بين جيل الألفية والمهنيين الشباب. يساعد التوزيع الرقمي أيضًا العلامات التجارية الصغيرة في الوصول إلى المشترين العالميين دون استثمارات تجزئة كبيرة، مما يعزز المنافسة في السوق.

التحديات الرئيسية

التفاوتات التنظيمية وعبء الامتثال

يواجه سوق الفيتامينات اختلافات تنظيمية عبر البلدان، مما يؤثر على التركيب، ووضع العلامات، والمطالبات الصحية، واعتمادات المكونات. يجب على الشركات تلبية إرشادات الجودة الصارمة لتجنب مخاطر الامتثال، مما يزيد من تكاليف التشغيل. تعقد المعايير العالمية غير المتسقة المبيعات عبر الحدود وتبطئ إطلاق المنتجات. تكافح الشركات المصنعة الصغيرة للتوافق مع متطلبات الوثائق والاختبار، مما يحد من دخول السوق. يظل الضغط التنظيمي تحديًا رئيسيًا مع تعزيز الرقابة في جميع أنحاء العالم.

ارتفاع المنافسة وتشبع المنتجات

يحتوي السوق على العديد من العلامات التجارية التي تقدم تركيبات مماثلة، مما يزيد من المنافسة ويقلل من التمايز. غالبًا ما يختار المشترون الحساسون للسعر البدائل منخفضة التكلفة، مما يضيق الهوامش للعلامات التجارية المتميزة. يجعل النشاط الترويجي الكثيف عبر القنوات عبر الإنترنت خيارات المستهلكين أكثر تشتتًا. يجب على الشركات الابتكار بمزائج مخصصة، وصيغ توصيل جديدة، وأدلة سريرية أقوى للتميز. يستمر التشبع والمنافسة الشديدة في تحدي النمو المستقر لكل من اللاعبين الجدد والراسخين.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة في سوق الفيتامينات في عام 2024 بحوالي 34%، مدعومة بتركيز قوي من المستهلكين على الرعاية الوقائية واعتماد كبير على الأطعمة المدعمة. يعتمد البالغون على مكملات فيتامين D وB12 والفيتامينات المتعددة لمعالجة النقص المرتبط بنمط الحياة. يعزز الإنفاق الصحي المرتفع، والاختراق القوي في قطاع التجزئة، والتوافر الواسع للمنتجات الفيتامينية ذات العلامات النظيفة والشخصية الطلب الإقليمي. كما تعزز المنصات الإلكترونية المبيعات من خلال نماذج الاشتراك المريحة. تزايد الوعي بالمناعة وصحة العظام يبقي أمريكا الشمالية مساهمًا رئيسيًا في النمو العام للسوق.

أوروبا

استحوذت أوروبا على حصة تقارب 28% في عام 2024، مدفوعة بزيادة الاهتمام بالتركيبات الفيتامينية الطبيعية والنباتية وذات العلامات النظيفة. يفضل المستهلكون بشكل متزايد المكملات العضوية والمعتمدة للنباتيين بسبب الوعي الغذائي القوي والدعم التنظيمي للمعايير عالية الجودة. تستفيد المنطقة أيضًا من الطلب الواسع على الحبوب المدعمة والمشروبات ومنتجات تغذية الرضع. تزايد أعداد السكان المسنين يسرع من تناول الفيتامينات التي تدعم قوة العظام والمناعة والصحة العقلية. تحافظ أوروبا على نمو مستقر حيث تقدم الصيدليات والمنصات الإلكترونية ومتاجر الصحة المتخصصة تشكيلات فيتامين متنوعة ومتميزة.

آسيا والمحيط الهادئ

استحوذت آسيا والمحيط الهادئ على حوالي 30% من الحصة في عام 2024، وبرزت كأسرع المناطق نموًا بسبب الكثافة السكانية الكبيرة، وزيادة الدخل المتاح، وارتفاع مستويات النقص. يتبنى المستهلكون الحضريون الفيتامينات لدعم المناعة والطاقة والرفاهية العامة، بينما تدفع الأسر المتوسطة المتزايدة الطلب على الأطعمة المدعمة ومكملات الأطفال. تروج الحكومات لبرامج التغذية ومعايير التحصين، مما يزيد الوعي في الهند والصين وجنوب شرق آسيا. تعزز النظم البيئية القوية للتجارة الإلكترونية الوصول إلى حزم الفيتامينات الماركة والشخصية. تواصل آسيا والمحيط الهادئ التقدم بسبب التغيرات السريعة في نمط الحياة وزيادة التركيز على الصحة الوقائية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقارب 5% في عام 2024، بدعم من زيادة الوعي بنقص المغذيات وتوسع توزيع التجزئة. يتبنى المستهلكون بشكل متزايد منتجات الفيتامينات المتعددة وفيتامين C بأسعار معقولة لدعم الصحة اليومية. تشجع التقلبات الاقتصادية الطلب على المكملات ذات التكلفة المنخفضة والتركيز على القيمة عبر الصيدليات والسوبرماركت. تكتسب الأطعمة المدعمة اهتمامًا حيث تعالج الحكومات الفجوات في تغذية الأطفال. على الرغم من أن النمو لا يزال معتدلاً، إلا أن تحسين الوصول الرقمي وتوافر المنتجات الأوسع يواصلان تعزيز المشاركة الإقليمية في سوق الفيتامينات.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حوالي 3% من الحصة في عام 2024، مدفوعة بزيادة الوعي بالمناعة وصحة الأم وتغذية الأطفال. تظهر المراكز الحضرية طلبًا متزايدًا على الفيتامينات المتعددة وفيتامين D والأطعمة المدعمة بسبب التحولات في نمط الحياة وأنماط النقص الواسعة. تظل الصيدليات القناة الرئيسية للمبيعات، مدعومة بتوسع البنية التحتية للرعاية الصحية. ومع ذلك، فإن القدرة المحدودة على تحمل التكاليف في العديد من البلدان تبطئ من تبني أوسع. يساهم نمو البيع بالتجزئة الرقمي، وبرامج التغذية التي تقودها الحكومة، وزيادة الاهتمام بالصحة الوقائية في نمو طويل الأجل مستقر في المنطقة.

تقسيمات السوق:

حسب نوع المنتج

- فيتامين فردي

- فيتامينات متعددة

حسب التطبيق

- الأطعمة والمشروبات

- الأدوية ومستحضرات التجميل

- مضافات الأعلاف

حسب المستخدم النهائي

- البالغون

- الأطفال والمراهقون

- الرضع

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الفيتامينات بمزيج من شركات التغذية العالمية وموردي المكونات ومصنعي المنتجات الصحية المتنوعة الذين يتنافسون من خلال جودة المنتجات والتحقق العلمي وشبكات التوزيع القوية. تعزز الشركات الرائدة مثل DSM-Firmenich AG وChr Hansen AS وCargill Inc. وAdisseo France SAS وAlltech Inc. وBASF SE وArcher Daniels Midland Co. وAjinomoto Co. Inc. وAssociated British Foods Plc وAbbott Laboratories مواقعها في السوق من خلال قدرات صياغة متقدمة وإنتاج واسع النطاق واستثمارات مستمرة في البحث والتطوير. تركز الشركات على المكونات الفيتامينية ذات العلامات النظيفة والمستندة إلى النباتات والنقاء العالي لتلبية توقعات المستهلكين المتغيرة. توسع العديد من العلامات التجارية القنوات الرقمية ومنصات التغذية الشخصية لزيادة تفاعل العملاء والمبيعات القائمة على الاشتراك. تدعم الشراكات الاستراتيجية مع مصنعي الأغذية والمشروبات والأدوية وتغذية الحيوانات اختراق السوق بشكل أوسع. تميز أهداف الاستدامة ومبادرات التتبع الموردين الرائدين بشكل أكبر حيث يقوم المشترون بتقييم ممارسات التوريد والأثر البيئي بشكل متزايد عند اختيار منتجات الفيتامينات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- DSM-Firmenich AG

- Chr Hansen AS

- Cargill Inc.

- Adisseo France SAS

- Alltech Inc.

- BASF SE

- Archer Daniels Midland Co.

- Ajinomoto Co. Inc.

- Associated British Foods Plc

- Abbott Laboratories

التطورات الأخيرة

- في نوفمبر 2025، قامت شركة Cargill Inc. بتوسيع قدرة الإنتاج لأعمالها في حلول التغذية الدقيقة والصحة (قطاع تغذية وصحة الحيوانات) في منشأتها في إنجيرويتسدورف، النمسا، مما زاد السعة بنسبة ~50% لتلبية الطلب على حلول التغذية الدقيقة بما في ذلك الفيتامينات.

- في نوفمبر 2025، أطلقت شركة Abbott Laboratories تركيبة محدثة من Ensure Diabetes Care في الهند (منتصف نوفمبر 2025) وهو منتج تغذية للبالغين مدعوم علمياً يحتوي على الفيتامينات والمعادن وموجه للأشخاص المصابين بالسكري – وأعلنت عن زخم مستمر في قطاع التغذية في نتائج الربع الثالث من 2025 (نمو مبيعات التغذية بقيادة خطوط Ensure/Glucerna). تعكس هذه التحركات ابتكارًا واضحًا في المنتجات وتركيزًا تجاريًا في محافظ التغذية المدعمة للبالغين (المحتوية على الفيتامينات).

- في نوفمبر 2025، أبرزت شركة Associated British Foods plc (ABF / ABF Ingredients) في نتائجها لشهر نوفمبر 2025 والملفات ذات الصلة استمرار الاستثمار وإعادة تشكيل محفظة مكوناتها (ABF Ingredients) بما في ذلك عمليات الدمج والاستحواذ وإعادة التنظيم داخل ABFI التي توسع قدراتها في الصحة والتغذية (مثل الاستحواذات والاندماجات عبر مكونات خاصة، البوليفينولات والأعمال الغذائية النشطة) لخدمة أسواق المكملات الغذائية والمكونات المدعمة بشكل أفضل. كما تفصل إعلان السنة المالية 2025 عمليات الاستحواذ المحددة على المكونات والإنفاق الرأسمالي لتنمية القدرة والقدرات.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على خطط الفيتامينات الشخصية مع سعي المستهلكين إلى تغذية مستهدفة.

- سيزداد اعتماد المصادر النباتية والطبيعية للفيتامينات عبر جميع الفئات العمرية.

- ستتوسع الأطعمة والمشروبات المدعمة مع إضافة الشركات المصنعة للمغذيات الأساسية إلى المنتجات اليومية.

- سترتفع المبيعات عبر الإنترنت ونماذج الاشتراك مع زيادة مستخدمي المنصات الصحية الرقمية.

- ستعزز العادات الصحية الوقائية استهلاك الفيتامينات على المدى الطويل بين البالغين.

- ستدعم التقدم في الأبحاث السريرية المزيد من تركيبات الفيتامينات القائمة على الأدلة.

- ستزداد شعبية الصيغ السريعة الامتصاص مثل العلكات والسوائل بسبب الحاجة إلى المزيد من الراحة.

- ستظهر الأسواق الناشئة في آسيا وأمريكا اللاتينية تبنيًا أسرع للفيتامينات المتعددة.

- ستصبح الاستدامة والمصادر الشفافة عوامل رئيسية في اختيار العلامة التجارية.

- ستتوسع الشراكات بين شركات التغذية ومقدمي الرعاية الصحية لتوجيه المكملات الغذائية.