Oversigt over 3D-printmarkedet:

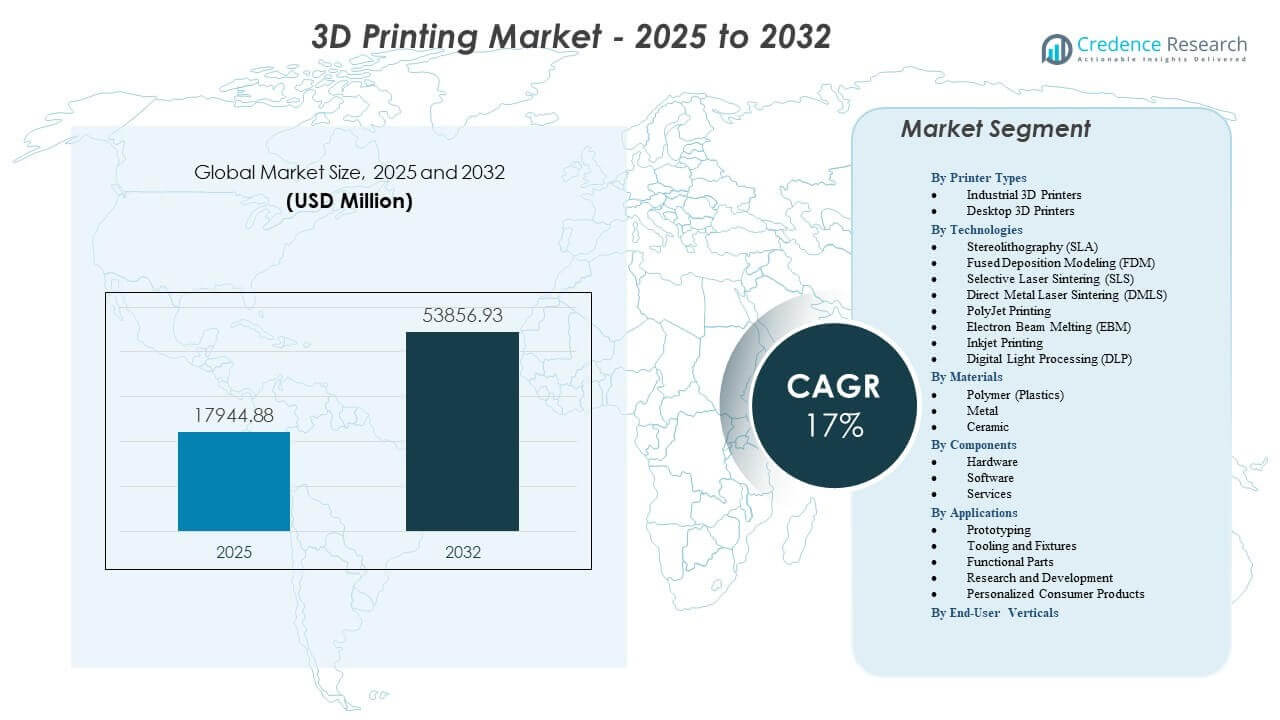

3D-printmarkedet forventes at vokse fra 17.944,88 millioner USD i 2025 til anslået 53.856,93 millioner USD i 2032 med en årlig vækstrate (CAGR) på 17,0% fra 2025 til 2032.

| RT ATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| 3D-printmarkedets størrelse 2025 |

17.944,88 millioner USD |

| 3D-printmarked, CAGR |

17,0% |

| 3D-printmarkedets størrelse 2032 |

53.856,93 millioner USD |

Indsigter om 3D-printmarkedet:

- Efterspørgslen vokser på grund af øget brug af letvægtskomponenter, skræddersyede medicinske enheder og hurtigere designcyklusser, der understøtter komplekse ingeniørbehov på tværs af større industrier.

- Markedsudvidelsen står over for begrænsninger forbundet med høje udstyrsomkostninger, begrænset materialestandardisering og tekniske kompetencehuller, der bremser adoptionen i ressourcemæssigt begrænsede miljøer.

- Nordamerika fører markedet med stærke anvendelser inden for luftfart, forsvar og medicin, mens Europa opretholder solid fremdrift gennem bilinnovation og strukturerede forskningsprogrammer.

- Asien og Stillehavsområdet fremstår som den hurtigst voksende region på grund af storskala produktionsopgraderinger, regeringsstøttet digitalisering og stigende adoption på tværs af elektronik- og bilsektorer.

Markedsdrivere

Stærk skift mod digital integration af produktion på tværs af industrielle arbejdsprocesser

Digital transformation accelererer bredere brug af additiv produktion på tværs af luftfart, bilindustri og medicinske sektorer. Virksomheder adopterer integrerede arbejdsprocesser, der forbinder designværktøjer, simuleringsmotorer og automatiserede inspektionssystemer. Dette skift hjælper producenter med at reducere udviklingscyklusser og optimere komplekse geometrier. Ingeniører får frihed til at redesigne komponenter, der tidligere var umulige at bygge med konventionelle værktøjer. Virksomheder anvender avancerede CAD- og topologiværktøjer til at understøtte store produktporteføljer. Automatiserede byggeforberedelsessystemer reducerer supportbehov og strømliner forproduktionsskridt. Kvalitetsteams overvåger delens ydeevne gennem in-process sensorer. 3D-printmarkedet får stærk fremdrift gennem disse integrerede digitale rammer.

- For eksempel benyttede Siemens Energy Nexa3D’s software- og resinplatforme til at digitalisere deres produktion af industrielle gasturbinekomponenter. Ved at integrere en automatiseret digital arbejdsproces reducerede de design-til-del leveringstiden fra 4 uger til blot 48 timer, hvilket opnåede en 90% reduktion i den samlede udviklingstid for komplekse motorprototyper.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Stigende behov for letvægtsstrukturer og højtydende komponenter på tværs af nøglesektorer

Virksomheder øger fokus på vægtreduktionsmål inden for luftfart, transport og forsvarsprogrammer. Ingeniører vælger gitterstrukturer til at erstatte tunge støbte dele. Disse redesignede komponenter understøtter stærkere ydeevne og forbedrede sikkerhedsmargener. Producenter udvider materialebiblioteker for polymerer, kompositter og metalpulvere. Produktionsteams bruger simuleringsværktøjer til at optimere bærende elementer. Kvalitetsteams validerer hver komponent gennem testarbejdsgange. Letvægtsdesign reducerer brændstofforbrug og energibehov på tværs af flere anvendelser. 3D-printmarkedet drager fordel af stærkere efterspørgsel efter avanceret strukturel redesign.

- For eksempel samarbejdede Boeing med Norsk Titanium for at producere de første FAA-godkendte strukturelle titaniumkomponenter til 787 Dreamliner. Ved at bruge Rapid Plasma Deposition (RPD)-teknologi opnåede de en vægtreduktion på 15% til 20% sammenlignet med traditionelle smedninger og sparede cirka $2 millioner til $3 millioner i materialespild pr. fly.

Voksende Adoption Af Tilpassede Medicinske Enheder Og Patient-Specifikke Sundhedsløsninger

Sundhedsudbydere øger afhængigheden af personlige implantater og kirurgiske guider. Kirurger bruger anatomiske modeller til at forbedre præoperativ planlægning og nøjagtighed. Hospitaler integrerer additive laboratorier i kliniske miljøer. Medicinske enhedsfirmaer udvider biokompatible materialeporteføljer. Specialister designer implantater skræddersyet til hver patients struktur. AM-platforme reducerer ventetider for kritiske procedurer. Forskningsteams støtter tilpassede proteser og ortoser for forbedret komfort. 3D-printmarkedet styrker sin position inden for næste generations medicinske arbejdsgange.

Udvidelse Af Distribueret Produktion For Hurtigere Produktion Og Lavere Lagerbyrde

Virksomheder adopterer decentraliserede produktionsmodeller for at reducere lagerpres. Lokaliserede printcentre producerer dele tættere på slutbrugssteder. Forsyningskæder opnår modstandsdygtighed under pludselige forstyrrelser. Digitale biblioteker understøtter sikker on-demand produktion. Industrielle brugere reducerer lagerkrav, mens de forbedrer servicetider. Cloud-platforme forenkler fjernsamarbejde på tværs af designteams. Firmaer opretholder større kontrol over tilgængeligheden af reservedele til kritiske aktiver. 3D-printmarkedet opnår bredere accept gennem fleksible og responsive produktionsnetværk.

Markeds Tendenser

Vækst Af Store Additive Platforme Til Fuldskala Industriel Produktion

Producenter udvider investeringer i overdimensionerede printere for at skabe større komponenter inden for luftfart, marine og energisektorer. Disse platforme understøtter stærkere strukturelle kapaciteter og hurtigere cyklustider. Ingeniører producerer værktøjer, forme og endelige anvendelsessamlinger uden segmenterede opbygninger. Store kamre reducerer samlingstrin og forbedrer delens integritet. Produktionsteams bruger disse systemer til at strømline arbejdsbehov. Globale OEM’er integrerer multi-laser metalenheder for at øge gennemløbet. Materialeleverandører udvikler pulvere og kompositter skræddersyet til store systemer. 3D-printmarkedet ser stærkere adoption af højvolumen industrielle platforme.

- For eksempel udviklede Relativity Space Stargate 4. generations metal 3D-printer, som anvender en horisontal printorientering til at producere brændstoftanke og primære strukturer op til 33 fod lange og 11 fod brede, hvilket reducerer det samlede antal dele i deres Terran R-raket med en faktor på 100x sammenlignet med traditionelt fremstillede opsendelseskøretøjer.

Større Integration Af AI, Automatisering Og Forudsigende Kvalitetssystemer På Tværs Af AM-linjer

AI-forbedrede byggeplatforme hjælper teams med at forudsige fejl, før en print begynder. Automatisering forbedrer nøjagtigheden på tværs af gentagne processer. Robotisk håndtering reducerer operatørindgreb under fjernelse af dele. Forudsigende overvågningsværktøjer sporer termisk adfærd og pulverfordeling. Virksomheder kombinerer maskinlæringsalgoritmer med simuleringsdata for at forbedre printpålidelighed. Automatisk kalibrering hjælper med at stabilisere produktionen. Kvalitetsteams får realtidssynlighed i lagdannelse. 3D-printmarkedet drager fordel af smartere og mere autonome produktionslinjer.

- For eksempel integrerede Velo3D sin Assure kvalitetsstyringssoftware i Sapphire produktionslinjen, som bruger AI til at overvåge over 1.000 sensorer i realtid; dette system opdagede atmosfæriske afvigelser og laghøjdefejl for at opnå en 90% førstegangskorrekt printrate på komplekse indkapslede impellere til energisektoren.

Øget Brug Af Bæredygtige Materialer Og Lukkede Genbrugscyklusmodeller I Produktion

Virksomheder skifter opmærksomhed mod genanvendelige pulvere og biobaserede polymerer. Produktionsteams reducerer affald gennem kontrollerede pulvergenbrugsstrategier. Genbrugsenheder hjælper med at genvinde ubrugte materialer under hver produktion. Virksomheder investerer i grønnere harpikser til forbrugsvarer og industrielle værktøjer. Materialeforskningsgrupper tester kulstofneutrale kompositter til højtydende behov. OEM’er integrerer bæredygtighedsdashboards i deres produktionsarbejdsgange. Printfarme reducerer energibehov gennem optimeret termisk kontrol. 3D-printmarkedet bevæger sig mod renere og mere cirkulære materialeøkosystemer.

Accelereret Adoption Af Metal Additiv Fremstilling På Tværs Af Højværdiapplikationer

Metalprint vinder indpas i luftfart, energi, bilindustrien og medicinske implantater. Ingeniører anvender titanium, aluminium, nikkel-legeringer og rustfrit stål-pulvere til komplekse dele. Multi-lasersystemer øger byggehastighederne på tværs af produktionsgulve. Værktøjer til varmebehandling forfiner mikrostrukturkonsistens. Virksomheder validerer metal AM-arbejdsgange gennem strenge kvalifikationsstandarder. Producenter bruger metalplatforme til at reducere værktøjsomkostninger. Designere re-designer ældre komponenter for længere livscyklusser. 3D-printmarkedet drager fordel af stærkere industriens tillid til metalteknologier.

Analyse Af Markedsudfordringer

Høje Omkostningsbarrierer, Teknisk Kompleksitet Og Ujævn Adoption På Tværs Af Industrier

Mange organisationer har svært ved at håndtere kapitalinvesteringer til avancerede AM-systemer. Metalprintere kræver dyre efterbehandlingsværktøjer, der øger projektomkostningerne. Tekniske teams har brug for specialuddannelse for at sikre stabile operationer. Designere skal forstå materialeadfærd under varierende termiske forhold. Begrænset interoperabilitet påvirker arbejdsgangseffektiviteten mellem softwareværktøjer. Virksomheder støder på huller i standardisering for delkvalifikation. Disse problemer forsinker adoptionen for nogle industrier. 3D-printmarkedet oplever begrænset optagelse, hvor budgetter og færdigheder forbliver begrænsede.

Materialebegrænsninger, Kvalitetsvariation Og Langsom Reguleringstilpasning I Kritiske Sektorer

Producenter står over for ujævn ydeevne på tværs af visse polymerer, kompositter og pulvere. Kvalitetskonsekvens afhænger af kontrollerede parametre, som mange faciliteter har svært ved at opretholde. Certificeringsregler varierer mellem regioner og sektorer. Reguleringsorganer bevæger sig forsigtigt for enheder og komponenter, der kommer ind i højrisikomiljøer. Industrier kræver stærke beviser for langvarig holdbarhed. Manglen på universelle retningslinjer introducerer forsinkelser i produktgodkendelser. Virksomheder skal investere kraftigt i testprogrammer. 3D-printmarkedet ser langsommere fremskridt, hvor overholdelseskravene forbliver strenge.

Markedsmuligheder

Udvidelsespotentiale På Tværs Af Luftfart, Sundhedsvæsen, Energi Og Fremtidige Produktionsmodeller

Efterspørgslen stiger efter komplekse komponenter, som traditionel bearbejdning ikke kan levere. Luftfartsselskaber søger højere ydeevne og lavere vægt. Sundhedsteams investerer i personlige implantater, tandlægeudstyr og kirurgiske værktøjer. Energiselskaber redesigner turbiner og varmevekslingssystemer for bedre effektivitet. Fabrikker adopterer decentraliserede produktionsceller til digital reservedeleforvaltning. Vækst i disse sektorer understøtter stærk teknologipenetration. Innovation i materialer og software øger langsigtet adoption. 3D-printmarkedet positionerer sig for dybere integration på tværs af kritiske industrier.

Fremkomst Af Nye Materialer, Hurtigere Maskiner Og Fuldt Automatiserede Produktionsøkosystemer

Materialeleverandører skaber avancerede kompositter, højstyrkepolymerer og næste generations metalpulvere. Disse innovationer åbner nye designmuligheder for ingeniører. Printerproducenter introducerer hurtigere enheder, der øger gennemløbet. Automatiseret pulverhåndtering reducerer arbejdsintensiteten. Smarte bygge-motorer reducerer udskrivningsfejl. Robotik muliggør kontinuerlig drift på tværs af printfarme. AI-aktiveret overvågning forbedrer gentagelighed og ydeevne. 3D-printmarkedet opnår stærkere vækstmuligheder gennem disse udviklende materialer og automatiseringsøkosystemer.

Markedssegmenteringsanalyse:

Efter Printertyper

3D-printmarkedet udvider sig gennem stærk efterspørgsel efter industrielle og desktop-systemer. Industrielle 3D-printere understøtter højvolumenproduktion, stærkere dimensionel nøjagtighed og kontinuerlig fremstilling for luftfarts-, bil- og medicinske brugere. Disse systemer muliggør komplekse geometrier og konsekvent ydeevne på tværs af store byggeplatforme. Desktop 3D-printere vinder indpas i uddannelse, forbrugerdesign og små laboratorier. Brugere foretrækker kompakte systemer til prototyper og hurtigere designcyklusser. Vækst i hjemmebaseret fabrikation øger brandadoption blandt skabere og ingeniører. Virksomheder integrerer begge printerklasser for at understøtte lagdelte udviklingsarbejdsgange. Det styrker adoption på tværs af professionelle og personlige brugsscenarier.

- For eksempel bruger Volkswagen Ultimaker desktop-enheder på tværs af sine produktionsanlæg til at printe over 1.000 værktøjer og armaturer årligt, hvilket opnår en reduktion på 91% i værktøjsudviklingsomkostninger og en reduktion på 95% i produktionstider sammenlignet med at skaffe fra eksterne industrielle leverandører.

Efter Teknologier

3D-printmarkedet drager fordel af forskellige teknologier, der understøtter forskellige produktionsbehov. SLA tilbyder højopløsningsoutput til medicinsk modellering og detaljerede prototyper. FDM forbliver populær til lavprisproduktion på tværs af forbruger- og uddannelsesmiljøer. SLS og DMLS giver stærk mekanisk ydeevne til industrielle komponenter. EBM understøtter højtemperaturapplikationer i luftfarts- og energiprogrammer. PolyJet forbedrer multi-materiale og farveprint til avancerede designopgaver. Inkjet- og DLP-teknologier udvider hurtig produktion af dele med fine detaljer. Det hjælper producenter med at vælge udstyr baseret på nøjagtighed, materialestyrke og designintention.

- For eksempel bruger Align Technology 3D Systems’ proprietære Stereolithography (SLA) teknologi til at fremstille over 1,1 millioner unikke klare skinner hver dag, hvilket demonstrerer teknologiens kapacitet til højopløsningsmasse tilpasning i industriel skala.

Efter Materialer

3D-printmarkedet opnår bred anvendelsesstøtte gennem polymer-, metal- og keramikmaterialer. Polymerer dominerer hurtig prototyping, forbrugsvarer og funktionelle dele, der kræver fleksibilitet. Metalpulvere understøtter luftfartsbeslag, medicinske implantater og bilkomponenter med høj ydeevne. Keramiske materialer hjælper højtemperaturmiljøer og specialiserede industrielle anvendelser. Materialeleverandører forbedrer konsistens, genanvendelighed og styrke gennem avancerede formuleringer. Ingeniører forbedrer delens ydeevne gennem kontrolleret termisk adfærd. Industrier adopterer multi-materiale arbejdsprocesser til varierede produktporteføljer. Det understøtter vækst på tværs af designteknik og produktionsmiljøer.

Efter Komponenter

3D-printmarkedet udvikler sig gennem hardware, software og servicekomponenter. Hardwarefremskridt muliggør hurtigere bygninger, større volumener og forbedret præcision. Softwareplatforme integrerer designværktøjer, printoptimeringsmotorer og inspektionsfunktioner. Serviceudbud inkluderer administreret print, træning, rådgivning og kontraktproduktion. Disse elementer hjælper organisationer med at skalere produktionen uden tunge driftsbyrder. Firmaer stoler på automatiseringsfunktioner i softwarepakker for ensartet kvalitet. Serviceudbydere adresserer huller i teknisk ekspertise på tværs af industrier. Det styrker langsigtet økosystemudvikling for forskellige produktionsbehov.

Efter Anvendelser

3D-printmarkedet vokser gennem udvidede anvendelsestilfælde på tværs af prototyping, værktøjer, armaturer, funktionelle dele, forskning og personlige forbrugsvarer. Prototyping forbliver en kerneanvendelse for hurtig konceptvalidering. Værktøjer og armaturer reducerer nedetid i produktionslinjer. Funktionelle dele erstatter konventionelle komponenter i bil-, luftfarts- og industrimaskiner. Forskningslaboratorier udforsker avancerede geometrier for ny materialeadfærd. Personlige forbrugsprodukter vinder indpas gennem tilpassede designfunktioner. Virksomheder adopterer digitale arbejdsprocesser for at forkorte udviklingscyklusser. Det driver bredere integration på tværs af produktlivscyklusser.

Efter slutbrugersektorer

3D-printmarkedet betjener en bred vifte af industrier, herunder bilindustrien, luftfart, sundhedssektoren, elektronik, maskineri, byggeri, energi, olie og gas, uddannelse, mode, tandpleje og fødevaresektorer. Bilfirmaer bruger additive værktøjer til prototyper og letvægtsdele. Luftfartsprogrammer anvender metalprint til beslag og motorkomponenter. Sundhedsfaciliteter producerer implantater, modeller og patient-specifikke værktøjer. Elektronikvirksomheder anvender AM til kompakte strukturer. Bygge- og energisektorer tester storformatprint til strukturelle og reparationsanvendelser. Kreative industrier udvikler skræddersyet smykker og modeaccessories. Det leverer værdi på tværs af sektorer, der søger fleksibilitet, hastighed og designfrihed.

Segmentering:

Efter Printertyper

- Industrielle 3D-printere

- Desktop 3D-printere

Efter Teknologier

- Stereolitografi (SLA)

- Fused Deposition Modeling (FDM)

- Selektiv Lasersintring (SLS)

- Direkte Metal Lasersintring (DMLS)

- PolyJet Printning

- Elektronstrålesmeltning (EBM)

- Inkjet Printning

- Digital Light Processing (DLP)

Efter Materialer

- Polymer (Plastik)

- Metal

- Keramik

Efter Komponenter

- Hardware

- Software

- Tjenester

Efter Anvendelser

- Prototyping

- Værktøjer og Beslag

- Funktionelle Dele

- Forskning og Udvikling

- Personlige Forbrugerprodukter

Efter Slutbruger Vertikaler

- Automobil

- Rumfart & Forsvar

- Sundhedspleje

- Forbrugerelektronik

- Industrielle Maskiner

- Energi & Kraft

- Byggeri

- Olie & Gas

- Uddannelse/Forskning

- Mode & Smykker

- Tandpleje

- Mad

Efter Regioner

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien-Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien-Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af det globale 3D-printmarked med en anslået andel på 38%, drevet af stærk adoption inden for rumfart, forsvar og medicin. Regionen fører inden for højkvalitets metal additiv fremstilling og virksomhedsklasse polymer printning. Store producenter investerer i automatiserede produktionsceller og kvalifikationslaboratorier, der understøtter industriel skalering. Universiteter og forskningscentre udvider innovationsrørledninger på tværs af materialer og software. Sundhedsudbydere accelererer efterspørgslen efter patient-specifikke enheder. Regionen opretholder lederskab gennem et modent leverandørøkosystem og høj teknologisk parathed.

Europa tegner sig for cirka 30% af markedet og afspejler stærk reguleringsmæssig støtte til industriel additiv adoption. Luftfarts- og bilprogrammer i Tyskland, Frankrig og Storbritannien driver innovation inden for metalprint. Regionen drager fordel af avanceret forskningsfinansiering og stærke partnerskaber mellem OEM’er og universiteter. Producenter anvender additive løsninger til letvægtskomponenter og modernisering af værktøjer. Sundheds- og tandlægeprint vinder frem gennem specialiseret materialudvikling. 3D-printmarkedet i Europa styrkes med strukturerede kvalitetsstandarder og høj ingeniørekspertise. Det fortsætter med at fremme industrielle applikationer i stor skala.

Asien og Stillehavsområdet har næsten 24% af markedet og vokser hurtigst på grund af storstilet industriel ekspansion. Kina, Japan, Sydkorea og Indien investerer i lokaliseret hardwareproduktion og materialudvikling. Regeringerne støtter modernisering af produktionen gennem subsidier og digitale adoptionsprogrammer. Regionale virksomheder udvider kapaciteter inden for metal-, polymer- og keramiske teknologier. Store virksomheder anvender additive værktøjer til elektronik, bilindustrien og forbrugsvarer. 3D-printmarkedet i Asien og Stillehavsområdet drager fordel af stigende kapitaludgifter og stærk forsyningskædedybde. Det viser betydeligt langsigtet potentiale på tværs af højvolumen produktionsklynger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Stratasys

- Xometry

- Protolabs

- 3D Systems

- Bright Laser Technologies

- Farsoon Technologies

- Materialise

- Markforged

- Nano Dimension

- Formlabs

- Velo3D

- Prodways Group

Konkurrenceanalyse:

3D-printmarkedet har et konkurrencepræget landskab formet af hardwareinnovation, softwareintegration og serviceudvidelse. Førende virksomheder som Stratasys, 3D Systems, Markforged og Formlabs styrker deres porteføljer gennem nye materialer, hurtigere hardware og cloud-forbundne platforme. Metal-fokuserede aktører som Velo3D, Bright Laser Technologies og Farsoon Technologies udvider adoptionen på tværs af luftfart og industriel produktion. Xometry, Protolabs og Materialise forbedrer digitale produktionsnetværk, der forbinder globale kunder til produktion efter behov. Startups inden for elektronikprint og automatisering øger det konkurrenceprægede pres. Virksomheder konkurrerer på printhastighed, pålidelighed, materialemangfoldighed og arbejdsgangsautomatisering. Det forbliver meget dynamisk på grund af hurtig teknologisk udvikling og øgede investeringer på tværs af industrielle sektorer.

Seneste Udviklinger:

- I februar 2026 annoncerede Hawk Ridge Systems et partnerskab med Stratasys, hvilket tilføjede Stratasys’ multi-materiale PolyJet 3D-printteknologier til deres portefølje for avanceret prototyping og produktion i sektorer som luftfart og bilindustrien.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Printertyper, Teknologier, Materialer, Komponenter, Anvendelser, Slutbruger Vertikaler og Regioner. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Efterspørgslen styrkes for industrielle systemer, da producenter integrerer additive arbejdsgange i produktion med høj volumen.

- Adoptionen stiger for metalteknologier, der understøtter komplekse luftfarts- og bilkomponenter.

- Softwaredrevet automatisering får bredere anvendelse for at stabilisere kvaliteten og forbedre procespålideligheden.

- Materialeinnovation udvides på tværs af polymerer, kompositter og metaller skræddersyet til sektorspecifikke behov.

- Adoptionen inden for sundhedssektoren accelererer gennem personlige implantater og modeller til procedureplanlægning.

- Distribuerede produktionsnetværk vokser, da virksomheder skifter til lokaliseret og fleksibel produktion.

- Storformatprintere vinder indpas til værktøjsfremstilling, bygningselementer og overdimensionerede industrielle dele.

- Designoptimeringsværktøjer understøtter lettere, stærkere strukturer på tværs af ingeniørprojekter.

- Regulatoriske rammer udvikler sig for at forbedre kvalifikation og udvide industriel accept.

- Bæredygtighedsmål skubber virksomheder mod genanvendelige materialer og lav-affald additive processer i 3D-printmarkedet.