Markedsoversigt

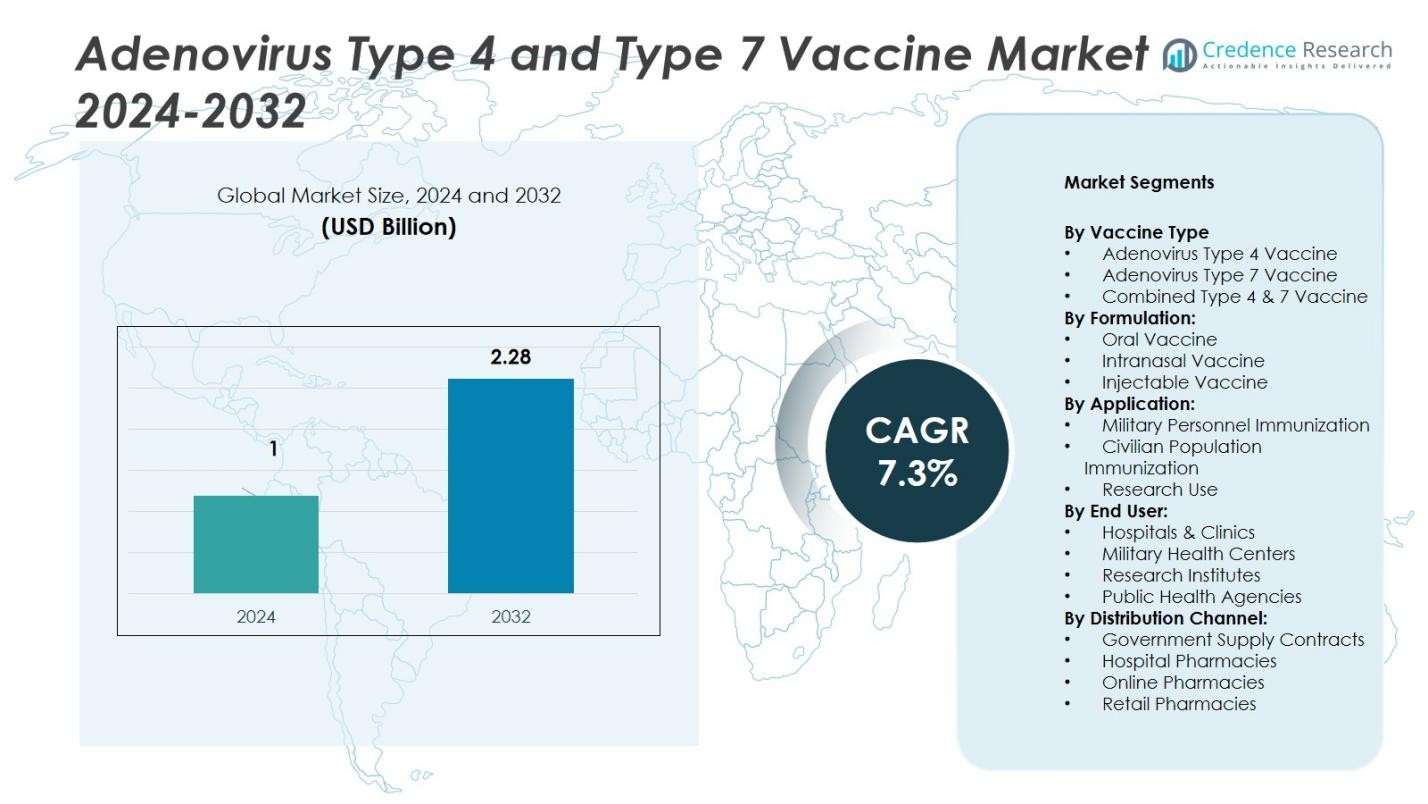

Adenovirus Type 4 og Type 7 Vaccine Markedets størrelse blev vurderet til USD 1 milliard i 2024 og forventes at nå USD 2,28 milliarder i 2032, med en vækstrate (CAGR) på 7,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Adenovirus Type 4 og Type 7 Vaccine Markedsstørrelse 2024 |

USD 1 Milliard |

| Adenovirus Type 4 og Type 7 Vaccine Marked, CAGR |

7,3% |

| Adenovirus Type 4 og Type 7 Vaccine Markedsstørrelse 2032 |

USD 2,28 Milliarder |

Adenovirus Type 4 og Type 7 Vaccine Markedet ledes af fremtrædende virksomheder som Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories og Barr Labs. Disse firmaer fokuserer på at producere højeffektive kombinerede vacciner med forbedret lagerstabilitet og skalerbare produktionsplatforme. Nordamerika dominerer det globale marked med en andel på 46%, drevet af stærke forsvarsimmuniseringsprogrammer og konsekvent indkøb af det amerikanske forsvarsministerium. Europa følger med en andel på 24%, understøttet af avancerede bioteknologiske kapaciteter og F&U-samarbejder, mens Asien-Stillehavsområdet hurtigt udvider produktionsinfrastrukturen for at imødekomme den voksende vaccineefterspørgsel.

Markedsindsigt

Markedsindsigt

- Adenovirus Type 4 og Type 7 Vaccine Markedet blev vurderet til USD 1 milliard i 2024 og forventes at nå USD 2,28 milliarder i 2032, med en vækstrate (CAGR) på 7,3%.

- Stærke forsvarsimmuniseringsprogrammer driver markedsvæksten, med segmentet Kombineret Type 4 & 7 Vaccine i spidsen med en andel på 54% på grund af dobbeltbeskyttelse og operationel effektivitet.

- Orale vaccineformuleringer dominerer med en andel på 62%, understøttet af nem administration og storstilet implementeringskapacitet på tværs af militære sundhedssystemer.

- Markedet forbliver moderat konsolideret, med nøgleaktører som Batavia Biosciences B.V., AlphaVax og BAVARIAN NORDIC, der fokuserer på avancerede formuleringer og regeringskontrakter.

- Regionalt fører Nordamerika med en andel på 46% drevet af indkøb til forsvarssundhed, efterfulgt af Europa med 24% og Asien-Stillehavsområdet med 19%, understøttet af udvidelse af vaccineproduktion og beredskabsprogrammer for folkesundhed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Vaccinetype:

Segmentet Kombineret Type 4 & 7 Vaccine har den største markedsandel på 54% i 2024. Dets dominans er drevet af dets dobbelte immuniseringskapacitet, der tilbyder beskyttelse mod begge adenovirusstammer med et enkelt dosisregime. Denne kombination reducerer logistisk kompleksitet betydeligt for militære og civile vaccinationsprogrammer. Det amerikanske forsvarsministerium anvender primært denne vaccine til aktivt tjenestegørende personale, hvilket sikrer høj immuniseringsdækning og beredskab. Kontinuerlige fremskridt inden for stabilitet og sikkerhedsprofiler styrker yderligere efterspørgslen på tværs af regerings- og institutionelle sundhedsprogrammer.

- For eksempel administrerer det amerikanske forsvarsministerium den levende orale Adenovirus Type 4 og Type 7 Vaccine (Barr Labs, Inc.) til alle aktive militærrekrutter under grundtræning, hvilket har resulteret i et dramatisk fald i adenovirus-relaterede luftvejssygdomme blandt rekrutter siden genindførelsen i 2011.

Efter Formulering:

Segmentet Oral Vaccine fører markedet med en 62% andel på grund af dets nemme administration, høje overholdelse og egnethed til masseimmuniseringsprogrammer. Orale formuleringer eliminerer behovet for uddannet medicinsk personale, hvilket muliggør storskala udrulning på militærbaser og i udbrudszoner. Stabiliteten af enterisk overtrukne tabletter ved varierende temperaturer forbedrer anvendeligheden i marken. Regeringskontrakter og forsvarsindkøbspolitikker favoriserer oral levering, da det minimerer opbevarings- og transportomkostninger, hvilket understøtter bredere adoption i både udviklede og nye forsvarssundhedssystemer.

- For eksempel blev de levende orale Ty21a kapsler (injicerbart alternativ) til tyfus brugt i kampagner i udbrudszoner, fordi frivillige kunne tage dem uden tilsyn af uddannet injicerbart personale.

Efter Anvendelse:

Segmentet Militært Personale Immunisering dominerer markedet med en 68% andel, da adenovirusinfektioner udgør betydelige risici i tætte militære miljøer. Vaccinens inkludering i obligatoriske immuniseringsplaner på tværs af væbnede styrker i USA og allierede nationer opretholder denne føring. Forsvarssundhedsagenturer understreger kontinuerlige vaccinationscyklusser for rekrutter og aktivt personale for at opretholde operationel beredskab. Stigende forsvarssundhedsbudgetter og hyppige troppeudsendelser forstærker yderligere efterspørgslen efter adenovirusvacciner, hvilket styrker dette segments langsigtede markedslederskab.

Vigtige Vækstdrivere

Stigende Militære Immuniseringsprogrammer

Den voksende udbredelse af adenovirusinfektioner blandt militært personale driver vaccineadoptionen. Regeringer fortsætter med at prioritere obligatoriske immuniseringsplaner for at opretholde troppeberedskab og reducere infektionsudbrud i træningslejre. For eksempel kræver det amerikanske forsvarsministerium adenovirusvaccination for rekrutter, hvilket sikrer en konstant efterspørgsel efter kombinerede Type 4 og 7 formuleringer. Udvidelse af forsvarssundhedsbudgetter og moderniseringsprogrammer på tværs af NATO og allierede styrker fremskynder yderligere udrulningen af disse vacciner i storskala immuniseringskampagner.

- For eksempel administrerer det amerikanske forsvarsministerium Barr Labs adenovirusvaccine (Type 4 og 7) til nye rekrutter på militære træningsfaciliteter, og rapporterer over 99% vaccinationsdækning årligt.

Øget Fokus på Biodefense og Pandemiberedskab

Øget bevidsthed om forebyggelse af virusudbrud styrker investeringer i udviklingen af adenovirusvacciner. Sundhedsagenturer og bioteknologiske virksomheder udvider produktionskapaciteterne for at forberede sig på potentielle luftvejsvirusnødsituationer. Inkluderingen af adenovirusvacciner i nationale biodefenselagre sikrer forsyningsstabilitet under sundhedskriser. Regeringer finansierer også forskning for forbedret termostabilitet og bredere serotype-dækning. Denne beredskabsorienterede tilgang understøtter en stabil vækstkurve for producenter af adenovirusvacciner.

- For eksempel optimerede Oxford Biomedica adenovirusvektorproduktionsprocessen for deres ChAdOx1 nCoV-19 vaccine, hvilket forbedrede den opstrøms volumetriske produktivitet med cirka fire gange, hvilket muliggør produktion af 10.000 doser pr. liter bioreaktorkapacitet inden for 100 dage efter patogensekventering.

Fremskridt i Vaccineformuleringsteknologi

Innovationer inden for orale og intranasale leveringsplatforme forbedrer vaccineeffektivitet og brugercompliance. Disse ikke-invasive metoder eliminerer afhængigheden af kølekæden og reducerer behovet for medicinsk overvågning. Virksomheder som Batavia Biosciences og AlphaVax udvikler næste generations adenovirusformuleringer med optimeret immunrespons og forlænget beskyttelse. Overgangen fra injicerbare til orale former forenkler logistikken, især for feltoperationer. Løbende forbedringer i stabilitet, doseringspræcision og multi-serotype beskyttelse driver stærk adoption blandt militær- og folkesundhedssektorerne.

Nøgletrends og Muligheder

Udvidelse til Civile Vaccinationsprogrammer

Selvom de primært bruges i militære omgivelser, er adenovirusvacciner gradvist ved at komme ind på civile markeder. Stigende bevidsthed om luftvejsinfektioner og deres krydstransmissionspotentiale skaber ny efterspørgsel. Regeringer og sundhedsorganisationer undersøger massevaccinationsprogrammer for sundhedsarbejdere, rejsende og højrisikogrupper. Partnerskaber mellem vaccineudviklere og folkesundhedsmyndigheder muliggør bredere tilgængelighed og finansiering. Denne civile adoptionstrend åbner langsigtede muligheder for producenter til at udvide ud over forsvarskontrakter.

- For eksempel gik den russiske adenovirus-baserede COVID-19-vaccine udviklet af Gamaleya Institute ind i fase III kliniske forsøg i UAE, støttet af UAE’s sundhedsministerium, hvilket afspejler en civil anvendelse ud over den oprindelige nødbrug.

Samarbejdsforskning og Globale Partnerskaber

Strategiske samarbejder mellem biotekfirmaer og forsvarsagenturer former fremtidig innovation. Virksomheder som BAVARIAN NORDIC og Teva Pharmaceuticals deltager i forskningspartnerskaber for at forbedre vaccinestabilitet og skalerbarhed. Internationale alliancer fremmer teknologioverførsel og fælles produktion, hvilket sikrer pålidelig global forsyning. Disse partnerskaber fremmer accelererede regulatoriske godkendelser og styrker modstandsdygtigheden mod infektionssygdomsudbrud. Den samarbejdende model understøtter også diversificering af produktionscentre på tværs af Nordamerika, Europa og Asien-Stillehavsområdet.

- For eksempel indgik Bavarian Nordic en fremstillings- og licensaftale med Serum Institute of India for sin MVA-BN mpox-vaccine, hvilket muliggør teknologioverførsel og udvidelse af produktionskapacitet for at støtte global adgang under udbrud.

Nøgleudfordringer

Begrænset Kommerciel Tilgængelighed Udenfor Militær Brug

Adenovirus Type 4 og Type 7 vacciner forbliver i vid udstrækning begrænset til militær immunisering, hvilket begrænser indtjeningspotentialet fra civile sektorer. Regulatoriske forhindringer og begrænset bevidsthed blandt den brede befolkning begrænser bredere adoption. Desuden hæmmer fraværet af storskalakommercielle markedsføringsstrategier synligheden. Producenter står over for udfordringer med at retfærdiggøre udvidelsesomkostninger uden klar civil efterspørgsel. At adressere disse barrierer vil være afgørende for at låse op for det fulde markedspotentiale og opnå en bredere folkesundhedseffekt.

Strenge Produktions- og Regulatoriske Standarder

Produktion af adenovirusvacciner involverer kompleks bioprocessering og strenge biosikkerhedskrav. Overholdelse af Good Manufacturing Practices (GMP) og multilags regulatoriske gennemgange forlænger produktgodkendelsestidslinjer. Mindre biotekvirksomheder står ofte over for høje omkostninger relateret til biosikkerhedsniveau produktionsfaciliteter og kliniske forsøg. Forskelle i regionale regulatoriske rammer forsinker yderligere international distribution. For at forblive konkurrencedygtige skal producenter investere kraftigt i avancerede produktionssystemer og regulatorisk ekspertise, hvilket øger driftsudgifter og markedsadgangsbarrierer.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for Adenovirus Type 4 og Type 7 Vaccine med en 46% andel i 2024. Regionens lederskab skyldes stærke forsvarssundhedsprogrammer og konsekvent indkøb af det amerikanske forsvarsministerium. Vaccinens obligatoriske inkludering i militære vaccinationsplaner sikrer kontinuerlig efterspørgsel. Avanceret bioteknologisk infrastruktur, gunstige regeringskontrakter og robuste F&U-initiativer fra nøglespillere som Barr Labs og Wyeth Laboratories opretholder væksten. Canadas stigende investeringer i beredskab mod infektionssygdomme øger også den regionale efterspørgsel efter avancerede adenovirusvacciner.

Europa

Europa har en 24% markedsandel, understøttet af voksende forsvarssamarbejder og medicinske forskningsinitiativer. Nationer som Storbritannien, Tyskland og Frankrig lægger vægt på at forbedre soldaters sundhedssikkerhed og pandemiberedskab. Europæiske biotekfirmaer som BAVARIAN NORDIC investerer i forbedrede virale vektorteknologier for at forbedre vaccinestabilitet og skalerbarhed. Stigende statslig finansiering til vaccineproduktion og forskningspartnerskaber med akademiske institutioner styrker yderligere markedet. Tilstedeværelsen af velregulerede sundhedssystemer sikrer konsekvent kvalitetskontrol, hvilket gør Europa til en nøgleregion for udvikling af adenovirusvacciner.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for en 19% andel af det globale marked, drevet af stigende forsvarssundhedsbudgetter og udvidede vaccineproduktionskapaciteter i Kina, Japan og Indien. Regeringer i regionen vedtager forebyggende vaccinationsprogrammer for militærrekrutter for at reducere adenovirus-relaterede luftvejsudbrud. Samarbejder mellem lokale biotekvirksomheder og globale vaccineudviklere forbedrer teknologioverførsel og produktadgang. Løbende investeringer i modernisering af infrastruktur og folkesundhedsberedskab forventes at styrke regionens position som en vital produktions- og forsyningshub i prognoseperioden.

Latinamerika

Latinamerika repræsenterer en 6% markedsandel, understøttet af gradvis adoption af adenovirusvacciner inden for offentlige sundheds- og forsvarssystemer. Brasilien og Mexico er førende regionale markeder, der fokuserer på at styrke vaccinationsinfrastruktur og deltage i globale biobeskyttelsesinitiativer. Samarbejdsprogrammer mellem regionale forskningsinstitutter og internationale vaccineproducenter hjælper med at adressere produktionshuller. Mens omfanget af adoption forbliver moderat, indikerer regeringens interesse i kontrol af luftvejssygdomme og øget sundhedsfinansiering potentiale for højere optagelse i fremtiden.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en 5% andel, hovedsageligt drevet af immunisering i forsvarssektoren og internationale sundhedsbistandsprogrammer. Lande som Saudi-Arabien, UAE og Sydafrika investerer i vaccineindkøb for at forbedre beskyttelsen af soldater og sundhedsarbejdere. Begrænset indenlandsk produktionskapacitet fører til afhængighed af import fra Nordamerika og Europa. Dog opmuntrer regionale samarbejder og WHO-støttede vaccinationsinitiativer til lokaliseret produktion og teknologipartnerskaber, som forventes gradvist at udvide vaccineadgang og markedsnærvær.

Markedssegmenteringer:

Efter vaccinetype

- Adenovirus Type 4 Vaccine

- Adenovirus Type 7 Vaccine

- Kombineret Type 4 & 7 Vaccine

Efter formulering:

- Oral Vaccine

- Intranasal Vaccine

- Injektionsvaccine

Efter anvendelse:

- Immunisering af militært personel

- Immunisering af civilbefolkningen

- Forskningsbrug

Efter slutbruger:

- Hospitaler & Klinikker

- Militære Sundhedscentre

- Forskningsinstitutter

- Offentlige Sundhedsagenturer

Efter Distributionskanal:

- Regeringsforsyningskontrakter

- Hospitalsapoteker

- Online Apoteker

- Detailapoteker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Adenovirus Type 4 og Type 7 Vaccine Markedet omfatter store aktører som Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories og Barr Labs. Markedet forbliver højt specialiseret med et begrænset antal autoriserede producenter, der betjener både forsvars- og folkesundhedssektorerne. Disse virksomheder fokuserer på at producere kombinerede Type 4 og 7 vacciner med forbedret stabilitet, skalerbarhed og holdbarhed. Strategiske partnerskaber med forsvarsorganisationer og regeringsagenturer styrker langsigtede forsyningskontrakter. Virksomheder investerer også i orale og intranasale leveringssystemer for at forbedre masseimmuniseringseffektiviteten. Samarbejder mellem bioteknologiske virksomheder og militære sundhedsagenturer driver kontinuerlig F&U for næste generations adenovirusvacciner. Mens Nordamerika dominerer produktionen, udvider europæiske virksomheder bioproduktionskapaciteter for at imødekomme den globale efterspørgsel og sikre forsyningsresiliens og overholdelse af udviklende sikkerhedsstandarder.

Nøglespilleranalyse

Seneste Udviklinger

- I april 2025 offentliggjorde Frontiers Media forskning om udviklingen af en ny Adenovirus Type 4 vektor, som fremstår som en lovende platform for respiratoriske vacciner.

- I 2023 introducerede forskning en rekombinant subunit-vaccine kandidat, rBV-hexon, som udtrykker adenovirus type 7 hexonprotein. Denne kandidat viste lovende immunogenicitet og sikkerhed i prækliniske studier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Vaccinetype, Formulering, Anvendelse, Slutbruger, Distributionskanal og Region. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil udvide sig med stærkere regerings- og forsvarsindkøbsprogrammer fokuseret på forebyggelse af infektionssygdomme.

- Teknologiske innovationer vil forbedre orale og intranasale formuleringer, hvilket vil øge lagringsstabilitet og lethed ved administration.

- Globale forsvarssamarbejder vil styrke vaccineproduktion og distribution på tværs af militære netværk.

- Øget bevidsthed om kontrol af luftvejsinfektioner vil åbne muligheder for civil immunisering.

- Strategiske partnerskaber mellem biotekfirmaer og folkesundhedsagenturer vil øge finansiering til F&U og opskaleringsindsatser.

- Europa og Asien-Stillehavsområdet vil fremstå som nøgleproduktionscentre for adenovirusvacciner.

- Løbende fremskridt inden for bioproduktion og virale vektorteknologier vil øge produktionseffektiviteten.

- Regulatorisk harmonisering vil fremskynde vaccinegodkendelser og globale distributionstidslinjer.

- Udvidelse til udviklingslande vil skabe nye vækstmuligheder understøttet af WHO-ledede vaccinationsprogrammer.

- Stigende investering i beredskab mod biotrusler vil sikre langsigtet efterspørgsel efter adenovirus Type 4 og Type 7 vacciner.