Markedsoversigt

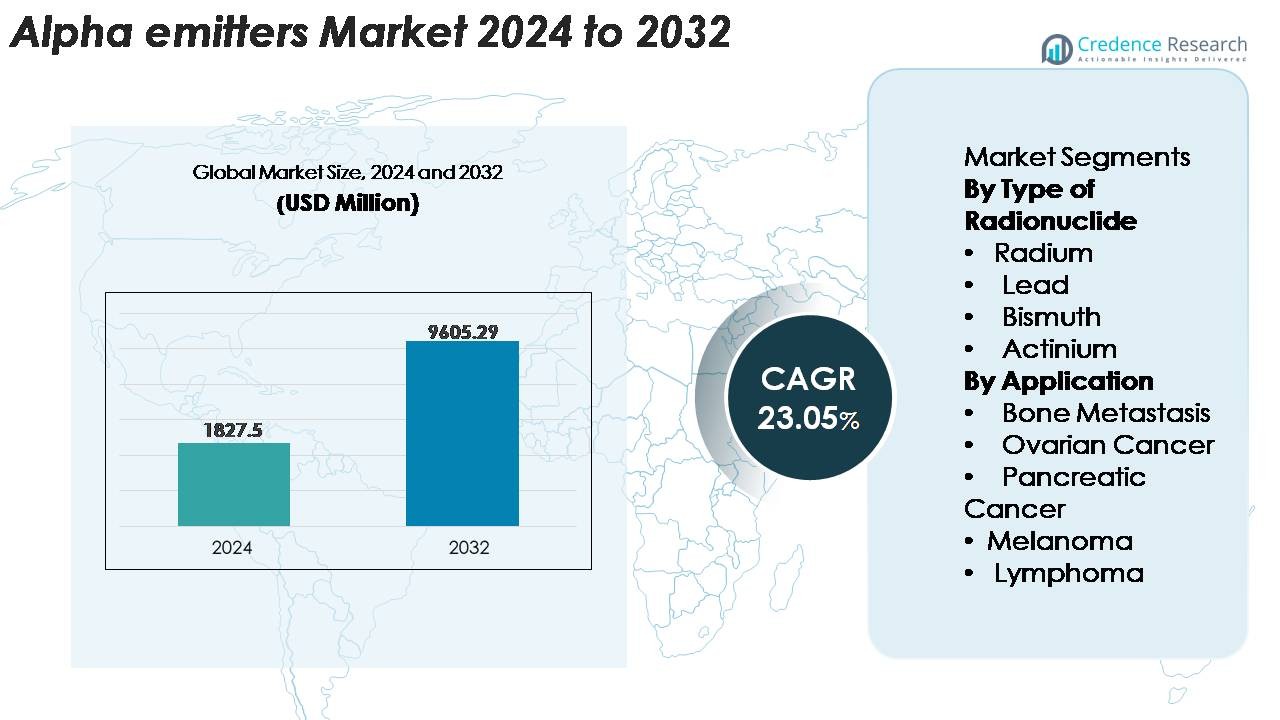

Det globale marked for alfaemittere blev vurderet til 1.827,5 millioner USD i 2024 og forventes at nå 9.605,29 millioner USD i 2032, med en årlig vækstrate (CAGR) på 23,05% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for alfaemittere 2024 |

1.827,5 millioner USD |

| Alfaemittere marked, CAGR |

23,05% |

| Markedsstørrelse for alfaemittere 2032 |

9.605,29 millioner USD |

Nordamerika leder markedet for alfaemittere med en anslået andel på 38–40%, drevet af avanceret nuklearmedicinsk infrastruktur og stærk klinisk adoption af målrettede alfaterapier. Den konkurrenceprægede landskab inkluderer innovatorer som RadioMedix, Inc., IBA Radiopharma Solutions, Actinium Pharmaceuticals, Inc., Lantheus Medical Imaging, Inc., Alpha Tau Medical, Siemens Healthineers, Fusion Pharmaceuticals, NTP Radioisotopes SOC Ltd., IBA Group og Bayer AG. Disse virksomheder fokuserer på at udvide produktionen af Actinium-225 og Lead-212, styrke GMP-kompatible radiofarmaceutiske pipelines og accelerere kliniske programmer i sværbehandlelige kræftformer. Europa og Asien-Stillehavet følger som hurtigt voksende regioner med stigende investeringer i theranostiske onkologiplatforme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for alfaemittere blev vurderet til USD 1.827,5 millioner i 2024 og forventes at nå USD 9.605,29 millioner i 2032, med en vækst på 23,05% CAGR i prognoseperioden.

- Stærk markedsvækst drives af stigende anvendelse af målrettet alfaterapi, udvidelse af produktionskapaciteten for Actinium-225 og Bly-212, og øget klinisk brug i prostata-, ovarie-, pancreas- og hæmatologiske kræftformer; Actinium-baserede radionuklider har den største andel blandt typerne.

- Vigtige tendenser inkluderer hurtig ekspansion af radioteranostiske platforme, øget hospitalsinvestering i nuklearmedicinsk infrastruktur, og voksende pipeline-samarbejder mellem radiofarmaceutiske udviklere og isotopleverandører.

- Konkurrenceaktiviteten intensiveres, da aktører diversificerer terapeutiske kandidater og sikrer langsigtet isotopadgang, mens udfordringer inkluderer begrænset tilgængelighed af alfa-isotoper, komplekse fremstillingsveje og strenge regulatoriske håndteringskrav.

- Regionalt fører Nordamerika med 38–40%, efterfulgt af Europa med 27–29% og Asien-Stillehavsområdet med 21–23%, understøttet af udvidelse af kliniske forsøg og styrkelse af onkologi-infrastruktur på de mest adopterende markeder.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter type af radionuklid

Actinium-baserede alfaemittere repræsenterer det dominerende radionuklidsegment, der har den største markedsandel på grund af deres høje lineære energioverførsel, korte bane og stærke terapeutiske indeks i målrettede radioterapier. Actinium-225’s kompatibilitet med præcisionsdesignede monoklonale antistoffer og småmolekyleligander styrker dens anvendelse i sene stadier af onkologiske pipelines. Radiumisotoper fortsætter med at vinde indpas i behandling af skeletmetastaser, mens bismuth- og blyisotoper udvider brugen i dosisintensiverede radiofarmaceutiske konstruktioner. Voksende investeringer i skalerbare actinium-225 produktionsteknologier accelererer yderligere klinisk optagelse og understøtter bredere integration på tværs af kommercielle radioterapeutiske programmer.

- For eksempel øgede det amerikanske energiministeriums Isotopprogram den årlige Ac-225 produktion til op til 80 millicurie pr. uge ved hjælp af accelerator-drevne spaltningsruter.

Efter anvendelse

Knoglemetastaser forbliver det førende anvendelsessegment, der står for den højeste anvendelse af alfa-emitterende radiofarmaka på grund af deres overlegne marvbesparende egenskaber og evne til at levere lokaliseret cytotoksicitet til metastatiske læsioner. Høj klinisk anvendelse af målrettede alfaterapier i avanceret prostatakræft styrker efterspørgslen betydeligt. Anvendelser i ovarie-, pancreas-, melanom- og lymfombehandlinger vokser, da kliniske forsøg bekræfter forbedret tumoricid ydeevne i resistente sygdomsprofiler. Udvidelsen af præcisionsonkologiprogrammer og stigende præference for minimalt invasive radioteranostikker understøtter yderligere optagelse på tværs af nye terapeutiske områder.

- For eksempel demonstrerede Bayers Xofigo® (radium-223 dichlorid) en median forlængelse på 3,6 måneder i den samlede overlevelse ved metastatisk kastrationsresistent prostatakræft (mCRPC) under den afgørende ALSYMPCA-undersøgelse, hvilket afspejler den stærke kliniske tiltrækning mod knoglemålrettet alfaterapi.

VIGTIGE VÆKSTDRIVERE

Stigende Anvendelse af Målrettet Alfaterapi (TAT) til Svær Behandlingskrævende Kræftformer

Målrettet Alfaterapi vinder hurtigt klinisk fremgang, da onkologer søger yderst potente behandlinger for metastatiske, refraktære og stråleresistente kræftformer. Alfa-partikler giver betydeligt højere lineær energioverførsel sammenlignet med beta-emittere, hvilket gør dem i stand til at inducere dobbeltstrengede DNA-brud, mens de minimerer kollaterale skader på sundt væv. Denne mekanisme giver meningsfulde terapeutiske fordele ved prostatakræft, neuroendokrine tumorer, ovariekræft og hæmatologiske maligniteter. Stigende kliniske evalueringer af alfa-mærkede monoklonale antistoffer, peptider og små molekyler styrker anvendelsen på tværs af præcisionsonkologiprogrammer. Efterhånden som medicinalfirmaer udvider TAT-pipelines i sene faser, drager markedet fordel af accelererende forsøgsaktivitet, udvidet patientadgang og stærk interesse fra akademiske centre, der udforsker alfa-baserede theranostik til personlige behandlingsstrategier.

- For eksempel gjorde Actinium Pharmaceuticals’ Iomab-B (målrettet jod-131-konjugat brugt i konditionering til knoglemarvstransplantation) det muligt for 100% af de evaluerbare patienter i SIERRA-forsøget at få adgang til en knoglemarvstransplantation (BMT) og opnå engraftment.

Udvidelse af Produktionskapaciteter og Teknologiske Fremskridt i Radionuklidfremstilling

Løbende fremskridt inden for produktionsteknologier for alfa-emittere er en vigtig katalysator for markedsudvidelse. Statlige laboratorier, radiopharmaceuticalproducenter og cyklotronoperatører investerer i skalerbare produktionsveje for Actinium-225, Bly-212 og Bismuth-213 for at overvinde langvarige forsyningsmangler. Innovationer inden for acceleratorbaseret bestråling, thorium-baserede generatorsystemer og automatiseret radiokemisk behandling muliggør højere renhed, større output og forbedret pålidelighed for kliniske forsyningskæder. Disse udviklinger er afgørende for at støtte kommercielle terapeutiske programmer i stor skala, især da alfa-emitter-baserede forsøg øges globalt. Standardisering af produktionsprotokoller øger den regulatoriske tillid, mens nye industrielle samarbejder styrker globale distributionsnetværk. Efterhånden som produktionsbegrænsningerne lettes, får farmaceutiske udviklere større frihed til at skalere undersøgelsesprodukter, forkorte udviklingstidslinjer og udvide multicenter kliniske studier.

· For eksempel har det amerikanske energidepartements isotopprogram dokumenteret, at dets acceleratorbaserede produktion af Actinium-225 giver omkring 50 millicurie pr. batch. Disse batches behandles i periodiske produktionscyklusser snarere end en kontinuerlig ugentlig tidsplan, hvilket understøtter forsknings- og klinisk efterspørgsel efter alfa-emitterende isotoper.

Øget præference for radioteranostik og personlig onkologisk pleje

Skiftet mod præcisionsmedicin driver en stærk interesse for radioteranostiske modeller, der kombinerer diagnostisk billeddannelse med terapeutiske alfaemittere. Klinikere anvender i stigende grad molekylær billeddannelse til at identificere patienter, der vil have mest gavn af målrettet alfaterapi, hvilket forbedrer behandlingsresultaterne og reducerer unødvendig toksicitet. Denne integrerede tilgang forbedrer patientudvælgelsen, optimerer doseringsstrategier og understøtter langsigtet overvågning af terapeutisk respons. Sundhedssystemer anerkender også værdien af radioteranostik i at reducere de samlede behandlingsomkostninger ved at minimere ineffektive interventioner. Efterhånden som forekomsten af avancerede kræftformer stiger, og molekylære biomarkører bliver mere tilgængelige, fremstår alfa-baseret teranostik som et vigtigt værktøj til individualiserede onkologiske forløb. Voksende hospitalsinvesteringer i nuklearmedicinsk infrastruktur understøtter yderligere den bredere adoption af alfa-emitterende terapeutika.

VIGTIGE TRENDS & MULIGHEDER

Hurtig klinisk ekspansion af Actinium-225 og Lead-212 terapeutiske platforme

En stor industri-trend er den robuste pipelinevækst omkring Actinium-225 og Lead-212 konjugater, drevet af deres stærke terapeutiske indeks og kompatibilitet med næste generations målretningsvektorer. Farmaceutiske udviklere forfølger aktivt antistof-lægemiddelkonjugater, peptid-receptorligander og små molekyler mærket med disse radionuklider for at imødekomme tumorer med højt uopfyldt behov, herunder pancreatisk, ovarie, melanom og hæmatologiske kræftformer. Lead-212’s tilgængelighed gennem generator-teknologier og Actinium-225’s voksende produktionskapacitet præsenterer strategiske muligheder for kommerciel udvikling. Det stigende antal kombinationsterapiforsøg, der parrer alfaemittere med immunterapier, PARP-hæmmere og DNA-reparationsblokkere, signalerer betydeligt fremtidigt markedspotentiale. Disse platforme opmuntrer også til partnerskaber mellem radiofarmaceutiske firmaer og biotek-innovatører, hvilket energiserer tværindustrielt samarbejde.

· For eksempel fremmer Fusion Pharmaceuticals FPI-2265, en Actinium-225-mærket PSMA-målrettet radioterapi, gennem sin multicenter fase 2 del af AlphaBreak-forsøget, som planlægger at inkludere omkring 60 patienter med metastatisk kastrationsresistent prostatakræft. Virksomheden har bekræftet den første patientdosering i denne fase 2-undersøgelse.

Fremvoksende brug af alfaemittere i tidlig fase og minimal restsygdomsbehandling

En voksende mulighed ligger i anvendelsen af alfaemittere ud over sene stadier af kræft til tidligere sygdomsforløb og minimal restsygdom (MRD). Deres kortbane, højenergiprofil gør alfa-terapier særligt velegnede til at eliminere mikrometastatiske læsioner, cirkulerende tumorceller og resterende tumorgrupper, der forbliver efter operation eller kemoterapi. Tidlige data fra kliniske studier indikerer forbedrede progressionsfrie resultater, når alfa-terapier bruges som adjuverende eller konsoliderende behandlinger. Dette skift har åbnet et nyt terapeutisk landskab, hvor alfaemittere kan tjene som frontlinje- eller vedligeholdelsesbehandling i udvalgte kræftformer. Efterhånden som onkologiske protokoller udvikler sig mod tidlig intervention, forventes efterspørgslen efter skalerbare alfa-baserede regimer at stige betydeligt.

· For eksempel har Actinium Pharmaceuticals’ Actimab-A, en Actinium-225-mærket CD33-målrettet antistof, vist meningsfuld klinisk aktivitet i tilbagefald eller refraktær AML, når det kombineres med CLAG-M redningskemoterapi. I en nyligt offentliggjort undersøgelse opnåede 8 ud af 12 respondenter målbar restsygdom (MRD) negativitet, hvilket understøtter potentialet for alfa-terapi i højrisiko AML.

Voksende investeringer i hospitalers nuklearmedicinske infrastruktur

Hospitaler og kræftcentre verden over udvider deres nuklearmedicinske kapaciteter for at imødekomme den stigende efterspørgsel efter radiofarmaceutiske terapier. Investeringerne omfatter varme laboratorier, afskærmede radiofarmacier, avancerede SPECT/PET-systemer og højpræcisionsenheder til administration af alfa-terapi. Disse opgraderinger gør det muligt for institutioner at deltage i multicenter kliniske forsøg og tilbyde avancerede målrettede terapier. Forbedret infrastruktur øger også patientgennemstrømningen, reducerer ventetider og forbedrer sikkerhedsstandarderne for håndtering af alfa-emitterende isotoper. Efterhånden som refusionssystemerne udvikler sig, og nuklear onkologi får større synlighed, anerkender sundhedsudbydere den strategiske værdi af at inkorporere alfa-emittere i behandlingsporteføljer, hvilket skaber stærke muligheder for radiofarmaceutiske leverandører og serviceudbydere.

VIGTIGE UDFORDRINGER

Begrænset global forsyning og høj produktionskompleksitet af alfa-isotoper

På trods af stigende efterspørgsel er den globale produktion af vigtige alfa-isotoper, især Actinium-225 og Bismuth-213, utilstrækkelig til at opfylde kliniske og kommercielle krav. Produktionen er stærkt afhængig af komplekse accelerator-baserede processer, langlivede moderisotopgeneratorer og højt specialiserede radiokemiske oprensningstrin. Disse begrænsninger skaber flaskehalse for farmaceutiske virksomheder, der fremmer flere kliniske programmer. Fragmenterede forsyningskæder og afhængighed af statslige faciliteter øger yderligere sårbarheden over for forstyrrelser. Høje produktionsomkostninger og strenge kvalitetskontrolkrav lægger pres på økonomisk skalering. Uden betydelige investeringer i industriel skala isotopproduktion kan forsyningsbegrænsninger bremse markedsudvidelsen og forsinke regulatorisk godkendelse af alfa-baserede terapeutika.

Regulatoriske, sikkerheds- og logistikbarrierer ved håndtering af alfa-emitterende terapeutika

Alfa-emitterende radiofarmaceutika kræver streng overholdelse af strålingssikkerhedsstandarder, specialiseret opbevaring og regulerede transportprotokoller, hvilket skaber operationelle udfordringer for producenter, distributører og behandlingscentre. Regulatoriske rammer varierer betydeligt på tværs af regioner, hvilket komplicerer markedsadgang og forsinker produktgodkendelser. Håndtering af alfa-emittere kræver avanceret afskærmning, uddannet personale og strålingskontrollerede miljøer, som mange sundhedsfaciliteter stadig mangler. Desuden er det logistisk udfordrende og omkostningstungt at sikre sikker grænseoverskridende transport af kort-halveringstid isotoper. Disse faktorer hindrer samlet set hurtig adoption og begrænser bredere tilgængelighed af alfa-baserede terapier, især på nye markeder med underudviklet nuklearmedicinsk infrastruktur.

Regional analyse

Nordamerika

Nordamerika dominerer alfa-emittermarkedet og tegner sig for cirka 38–40% af den globale efterspørgsel på grund af sin stærke nuklearmedicinske infrastruktur, omfattende radiotheranostiske forskningsprogrammer og høj adoption af målrettet alfa-terapi i avanceret onkologi. Regionen drager fordel af udvidede produktionskapaciteter for Actinium-225 og Lead-212, støttet af nationale laboratorier, specialiserede radiofarmacier og private isotopleverandører. Stigende kliniske forsøg inden for prostata-, ovarie- og hæmatologiske kræftformer accelererer terapeutisk optagelse. Gunstige refusionsrammer, stærkt akademisk-industrielt samarbejde og hurtig integration af radiotheranostik i præcisionsonkologi konsoliderer yderligere Nordamerikas føring inden for kommercielle og kliniske anvendelser.

Europa

Europa udgør cirka 27–29% af markedet, understøttet af et veletableret regulatorisk miljø for radiofarmaka og stærk deltagelse fra akademiske medicinske centre i klinisk forskning. Lande som Tyskland, Frankrig, Storbritannien og Holland fører an inden for fremskridt i nuklearmedicin og opretholder robuste billeddiagnostiske og terapeutiske kapaciteter. Væksten styrkes af udvidede forsyningsnetværk for alfa-isotoper og stigende anvendelse af målrettede radioterapier i hospitalernes onkologiprogrammer. Øgede investeringer i theranostisk infrastruktur og regionens høje accept af personlige kræftbehandlingsmodeller fortsætter med at styrke Europas position inden for nye anvendelser af alfa-emittere.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for anslået 21–23% af alfa-emitter-markedet, drevet af stigende kræftforekomst, udvidede nuklearmedicinske kapaciteter og stærke statslige investeringer i radiofarmaceutisk produktion. Lande som Japan, Sydkorea, Kina og Australien fører an i regional adoption af alfa-terapier og deltager aktivt i multicenter kliniske forsøg. Hurtig modernisering af diagnostiske billedsystemer og stigende tilgængelighed af PET/SPECT radiotheranostiske platforme øger efterspørgslen. Voksende private hospitalsnetværk og statslig støtte til innovation inden for onkologi fremskynder optagelsen, hvilket positionerer Asien-Stillehavsområdet som et af de hurtigst voksende markeder for alfa-baseret terapeutisk udvikling.

Latinamerika

Latinamerika repræsenterer omkring 6–7% af det globale alfa-emitter-marked, med vækst koncentreret i Brasilien, Mexico, Argentina og Chile. Adoptionen understøttes af forbedret nuklearmedicinsk infrastruktur, udvidet adgang til PET-CT og SPECT-billeddannelse og stigende deltagelse i internationale kliniske samarbejder. Dog forbliver adgangen til alfa-isotoper begrænset, hvilket skaber forsynings- og distributionsbegrænsninger. På trods af disse udfordringer driver stigende efterspørgsel efter avancerede onkologiske behandlinger, større statsligt fokus på modernisering af kræftpleje og nye offentlige-private partnerskaber en gradvis integration af målrettede radiofarmaceutiske terapier på tværs af befolkningsgrupper med høj kræftbyrde.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 4–5% af markedet, med vækst ledet af UAE, Saudi-Arabien, Sydafrika og Israel. Investeringer i specialiserede nuklearmedicinske centre, radioapoteker og avancerede onkologiske faciliteter understøtter introduktionen af alfa-emitterende terapeutiske programmer. Israel forbliver et vigtigt innovationscenter med stærke radiofarmaceutiske forskningskapaciteter. Dog begrænser begrænset isotoptilgængelighed, regulatoriske kompleksiteter og utilstrækkelig infrastruktur en bredere adoption i flere lande. Løbende sundhedsmoderniseringsinitiativer og stigende interesse for præcisionsonkologi forventes gradvist at øge regionens deltagelse i alfa-baserede terapier.

Markedssegmenteringer:

Efter type af radionuklid

- Radium

- Bly

- Bismuth

- Actinium

Efter anvendelse

- Knoglemetastaser

- Ovariecancer

- Pancreascancer

- Melanom

- Lymfom

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for alfaemittermarkedet formes af en blanding af radiofarmaceutiske udviklere, isotopproducenter, nukleare forskningslaboratorier og teknologipartnere, der fremmer målrettede alfa-terapipipelines. Virksomheder fokuserer i stigende grad på at skalere produktionen af Actinium-225, Bly-212 og Bismuth-213 gennem accelerator-baserede systemer, thoriumgenerator-teknologier og højrenhedsradiokemiske processeringskapaciteter. Strategiske samarbejder mellem biotekfirmaer og medicinske isotopleverandører accelererer klinisk oversættelse af alfa-mærkede antistoffer, peptider og småmolekyle-terapeutika. Markedsaktører lægger vægt på GMP-kompatibel produktion, forsyningskædepålidelighed og regulatorisk tilpasning for at understøtte kommerciel ekspansion. Efterhånden som kliniske forsøg udvides til prostata-, ovarie-, pancreas- og hæmatologiske kræftformer, intensiveres konkurrencen om at sikre langsigtet radionuklidadgang og fremme differentierede theranostiske platforme. Nye aktører målretter produktionsinnovation for at lette globale isotopbegrænsninger og styrke deres position i det voksende radiotheranostiske økosystem.

Analyse af Nøglespillere

- RadioMedix, Inc.

- IBA Radiopharma Solutions

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- IBA Group

- Bayer AG

Seneste Udviklinger

- I oktober 2025 afslørede Actinium Pharmaceuticals, Inc. nye prækliniske data for sin førsteklasses antistof-radiokonjugat ATNM‑400 (Actinium-225 nyttelast) på tværs af prostata- og lungekræft.

- I juni 2025 annoncerede RadioMedix, Inc. en proprietær bordgenerator til ²¹²Pb til udvikling af målrettet alfa-terapi.

- I februar 2025 indgik IBA Radiopharma Solutions et partnerskab med Framatome for at udvikle et globalt netværk af cyklotroner til produktion af alfa-emitter-isotop ^211At (astatin-211) og muliggøre skalerbar forsyning til onkologiske anvendelser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på type af radionuklid, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Anvendelsen af målrettet alfaterapi vil accelerere, efterhånden som flere sene fase kliniske forsøg viser stærk effektivitet i sværbehandlelige kræftformer.

- Produktionskapaciteten for Actinium-225 vil udvide sig betydeligt gennem accelerator-teknologier og globale produktionspartnerskaber.

- Radiotheranostik vil blive en mainstream onkologisk tilgang, der integrerer diagnostisk billeddannelse med alfa-baseret præcisionsbehandling.

- Flere medicinalvirksomheder vil træde ind i alfaterapiområdet gennem samarbejder, licensaftaler og fælles udviklingsprogrammer.

- Alfa-emittere vil bevæge sig ud over sene fase kræftformer til tidligere behandlingslinjer og minimal restsygdomsapplikationer.

- Hospitaler vil fortsætte med at investere i avanceret nuklearmedicinsk infrastruktur for at understøtte sikker forberedelse og administration af alfa-terapeutika.

- Lead-212 og Bismuth-213 platforme vil få fodfæste på grund af generatorbaserede forsyningsmodeller og stigende forskningsaktivitet.

- Kombinationsterapier, der parrer alfa-emittere med immunterapi eller DNA-reparationshæmmere, vil udvide klinisk anvendelighed.

- Regulatoriske rammer for radiofarmaka vil styrkes, hvilket forbedrer global harmonisering og fremskynder godkendelser.

- Emerging markets vil gradvist øge anvendelsen, efterhånden som isotoptilgængelighed, klinisk ekspertise og onkologisk infrastruktur forbedres.