Markedsoversigt

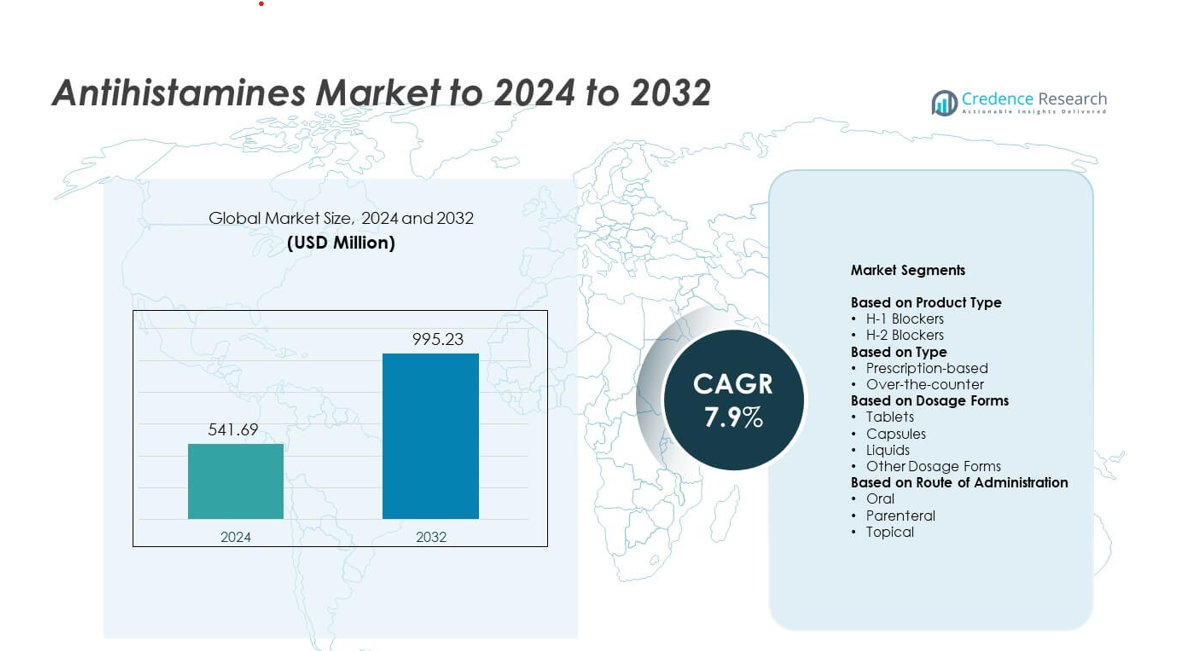

Antihistaminmarkedets størrelse blev vurderet til USD 541,69 millioner i 2024 og forventes at nå USD 995,23 millioner i 2032, med en CAGR på 7,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Antihistaminmarkedets Størrelse 2024 |

USD 541,69 millioner |

| Antihistaminmarkedet, CAGR |

7,9% |

| Antihistaminmarkedets Størrelse 2032 |

USD 995,23 millioner |

Antihistaminmarkedet formes af store globale farmaceutiske og forbrugerhelsevirksomheder, der tilbyder brede OTC-serier, receptmuligheder og avancerede ikke-sederende formuleringer. Disse aktører styrker deres positioner gennem stærke apotekernetværk, digital detailudvidelse og konstant produktinnovation rettet mod at forbedre sikkerhed og daglig anvendelighed. Nordamerika førte markedet i 2024 med en andel på 38%, understøttet af høj allergiforekomst og stærk adgang til OTC-lægemidler. Europa fulgte med omkring 30% andel på grund af etablerede sundhedssystemer og stigende tilfælde af sæsonbetingede allergier, mens Asien og Stillehavsområdet havde næsten 22% andel og forblev den hurtigst voksende region.

Markedsindsigt

- Antihistaminmarkedet nåede USD 541,69 millioner i 2024 og forventes at nå USD 995,23 millioner i 2032, med en vækst på en CAGR på 7,9%.

- Voksende allergiforekomst og stærk efterspørgsel efter ikke-sederende antihistaminer driver stabil ekspansion på tværs af OTC- og receptkanaler.

- Formuleringer med forlænget frigivelse og stigende adoption af børnevenlige væsker former vigtige markedstendenser, understøttet af bredere e-handelsadgang.

- Konkurrencen intensiveres, da store firmaer udvider OTC-porteføljer, styrker distributionen og fokuserer på sikrere anden-generations lægemidler, mens generiske lægemidler vinder indpas i prisfølsomme regioner.

- Nordamerika havde 38% andel i 2024, Europa tegnede sig for 30%, og Asien og Stillehavsområdet fangede 22%, mens H-1 blokkere dominerede efter produkttype med 72% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

H-1 blokkere dominerede antihistaminmarkedet i 2024 med næsten 72% andel. Stærk adoption kom fra deres rolle i behandling af allergisk rhinitis, urticaria og sæsonbetingede allergier. Stigende tilfælde af pollenallergier og større efterspørgsel efter ikke-sederende anden-generations lægemidler understøttede bredere anvendelse. H-2 blokkere havde en mindre andel på grund af deres fokuserede brug i kontrol af mavesyre snarere end bred allergibehandling. Øget opmærksomhed på langvarige syre-relaterede tilstande holdt efterspørgslen stabil, men lavere end H-1 midler.

- For eksempel er Sanofis Allegra (fexofenadin), en anden-generations H-1 blokker, godkendt til voksne og børn på 12 år og ældre i en dosis på 60 mg to gange dagligt for sæsonbetinget allergisk rhinitis eller 180 mg én gang dagligt for kronisk idiopatisk urticaria.

Efter Type

Håndkøbsantihistaminer dominerede markedet i 2024 med omkring 63% andel. Nem adgang, bred detailtilgængelighed og stærk efterspørgsel efter selvmedicinering fremmede væksten. Ikke-sederende håndkøbsmedicin som cetirizin, loratadin og fexofenadin opnåede stabil fremdrift. Receptbaserede antihistaminer havde en moderat andel, drevet af alvorlige allergitilfælde og kronisk urticaria-behandling. Lægeledet terapi forblev essentiel for patienter, der kræver stærkere eller kombinerede behandlingsmuligheder.

- For eksempel anbefaler Johnson & Johnsons håndkøbsbrand Zyrtec Allergy én 10 mg cetirizin-tablet dagligt for voksne og børn fra 6 år og opefter, med en klar grænse på højst én 10 mg tablet inden for 24 timer.

Efter doseringsformer

Tabletter dominerede markedet i 2024 med cirka 58% andel. Den stærke præference kom fra nem brug, lang holdbarhed og bred tilgængelighed på tværs af detail- og onlinekanaler. Tabletter tilbød konsistent dosering og understøttede stærk patientadhærens. Flydende former voksede i pædiatriske og geriatriske grupper på grund af lettere synkning og fleksibel dosering. Kapsler og andre former opretholdt nicheefterspørgsel for brugere, der søger alternative leveringsformater eller hurtigfrigivelsesmuligheder.

Vigtige vækstdrivere

Stigende allergiforekomst

Globale allergitilfælde fortsætter med at stige på grund af forurening, klimaforandringer og bylivsstil. Denne stigning udvider efterspørgslen efter hurtigtvirkende antihistaminer på tværs af alle aldersgrupper. Voksende diagnoser af allergisk rhinitis og kronisk urticaria styrker yderligere produktoptagelsen. Bredere adgang til både håndkøbs- og receptpligtig medicin understøtter stabil vækst på tværs af apoteker og onlineplatforme.

- For eksempel rapporterede den amerikanske FDA, at mere end 60 millioner pakker med orale allergimediciner som cetirizin-produkter (inklusive Johnson & Johnsons Zyrtec) og levocetirizin-produkter blev solgt i 2022, mens over 200 globale tilfælde af alvorlig kløe efter ophør med disse lægemidler blev identificeret mellem april 2017 og juli 2023, hvilket indikerer meget høj brug i den virkelige verden.

Skift mod ikke-sederende antihistaminer

Andengenerations antihistaminer opnår stærk fremdrift på grund af færre bivirkninger og bedre sikkerhed. Forbrugere foretrækker ikke-sederende muligheder til daglig brug, især i højsæsonen for allergi. Bredere lægeanbefaling og stærk klinisk støtte driver også adoptionen. Markedsaktører udvider ikke-døsige formuleringer for at imødekomme den høje efterspørgsel i detail- og e-handelskanaler.

- For eksempel indeholder Opellas Xyzal Allergy 24HR-tabletter 5 mg levocetirizin, og OTC Drug Facts og professionelle doseringsvejledninger specificerer én 5 mg tablet dagligt om aftenen for voksne og børn 12–64 år, med muligheden for 2,5 mg dagligt for mildere symptomer, hvilket afspejler én gang dagligt, lav-sedationsregimer.

Udvidelse af håndkøbstilgængelighed

Håndkøbsantihistaminer forbliver en stor vækstmotor på grund af nem adgang og høje selvmedicineringsrater. Detailkæder, supermarkeder og onlineapoteker øger rækkevidden for førende mærker. Voksende forbrugerbevidsthed opmuntrer til tidlig symptomhåndtering. Dette skift reducerer afhængigheden af recepter og øger det samlede markedsvolumen.

Vigtige tendenser og muligheder

Vækst af kombinations- og langtidsvirkende formuleringer

Farmaceutiske virksomheder investerer i avancerede formuleringer, der tilbyder længerevarende lindring og multi-symptom kontrol. Langtidsvirkende produkter forbedrer patientkomforten og reducerer doseringsfrekvensen. Kombinationsmuligheder, der adresserer næsestop og sæsonmæssige udløsere, får bredere interesse. Disse innovationer åbner stærke muligheder for differentiering på et konkurrencepræget marked.

- For eksempel indeholder Bayers langtidsvirkende Claritin-D / tilsvarende loratadin-pseudoephedrin tabletter 5 mg loratadin og 120 mg pseudoephedrin i hver 12-timers tablet, med doseringsvejledning for voksne og børn fra 12 år og ældre på én tablet hver 12. time, og maksimalt to tabletter inden for 24 timer.

Udvidelse i Pædiatrisk og Geriatrisk Efterspørgsel

Øget allergibevidsthed blandt omsorgspersoner øger efterspørgslen efter børnevenlige væsker og opløselige formater. Aldrende befolkninger kræver også sikrere antihistaminer på grund af komorbiditeter og følsomhed over for sedation. Virksomheder udvider doseringsmulighederne for at imødekomme forskellige patientbehov. Denne tendens understøtter højere markedsindtrængning på tværs af begge aldersspecifikke segmenter.

- For eksempel anbefaler Zuventus Healthcare’s Elriz Sirup (levocetirizin) pædiatrisk mærkning en samlet daglig dosis på 2,5 mg for små børn, givet som 1,25 mg (2,5 mL) to gange dagligt, hvilket direkte adresserer pædiatriske doseringsbehov med et aldersspecifikt flydende format.

Vigtige Udfordringer

Bivirkninger og Sikkerhedsproblemer

Nogle antihistaminer udgør risici for døsighed, kognitiv svækkelse og interaktioner med eksisterende terapier. Ældre førstegenerationslægemidler står over for granskning på grund af sedationseffekter. Disse bekymringer får forbrugere og læger til at søge sikrere alternativer. Regulerende organer overvåger mærkning og begrænser visse formuleringer, hvilket begrænser bredere adoption.

Konkurrence fra Alternative Terapier

Allergi-immunterapi, nasale kortikosteroider og biologiske lægemidler præsenterer stærke alternativer for kroniske tilstande. Disse behandlinger reducerer afhængigheden af antihistaminer i alvorlige tilfælde. Den voksende brug af langtidsdesensibiliseringsterapier ændrer efterspørgsmønstre. Markedsaktører skal innovere for at forblive konkurrencedygtige mod avancerede og målrettede muligheder.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af antihistaminmarkedet i 2024 med næsten 38%. Stærk allergiforekomst, udbredt OTC-adoption og et modent detailapoteknetværk understøttede høj efterspørgsel. Sæsonbestemte pollenspidser og stigende kroniske allergitilfælde udvidede yderligere produktbrug. Regionen drager også fordel af stærke oplysningskampagner og hurtig adgang til nyere ikke-sederende formuleringer. Bred forsikringsdækning for receptpligtige produkter og stærk vækst i e-handel styrkede den samlede markedsposition.

Europa

Europa tegnede sig for omkring 30% af antihistaminmarkedet i 2024. Høje rater af allergisk rhinitis, strenge kliniske standarder og øget præference for andengenerationsantihistaminer drev bredere adoption. Regionens stærke sundhedsinfrastruktur muliggjorde konsekvent diagnose og behandling. Vækst i selvpleje og apoteksledet vejledning øgede yderligere OTC-salget. Udvidende efterspørgsel på tværs af Tyskland, Storbritannien, Frankrig og Italien understøttede stabil markedsudvidelse i perioden.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde cirka 22% andel i 2024 og forblev den hurtigst voksende region. Stigende forureningsniveauer, ekspanderende bybefolkninger og øget allergibevidsthed bidrog til højere brug af antihistaminer. Overkommelig OTC-adgang og en voksende middelindkomstgruppe understøttede stærk produktoptagelse. Lande som Kina, Indien og Japan oplevede bemærkelsesværdig efterspørgsel efter både tablet- og flydende formater. Hurtig e-handelsindtrængning styrkede yderligere salget i denne region.

Latinamerika

Latinamerika opnåede næsten 6% af markedsandelen i 2024. Øget diagnosticering af sæsonbestemte allergier og udvidet adgang til håndkøbsmedicin understøttede gradvis vækst. Urbanisering og stigende eksponering for miljømæssige faktorer skabte en stærkere efterspørgsel efter antihistaminer til daglig brug. Brasilien og Mexico førte markedsekspansionen på grund af bredere detailapoteknetværk. Økonomiske begrænsninger begrænsede adoptionen af premiumprodukter, men opretholdt efterspørgslen efter overkommelige generiske formuleringer.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for omkring 4% af markedsandelen i 2024. Væksten kom fra forbedret adgang til sundhedspleje, stigende bevidsthed om allergitilstande og udvidelse af apotekskæder. Varmere klimaer og støveksponering bidrog til flere tilfælde af allergisk rhinitis. Lande som Saudi-Arabien, UAE og Sydafrika viste en stabil optagelse af håndkøbsantihistaminer. Begrænset adgang til specialister i nogle områder bremsede efterspørgslen efter receptpligtig medicin, men øgede afhængigheden af detailkanaler.

Markedssegmenteringer:

Efter produkttype

- H-1 blokkere

- H-2 blokkere

Efter type

Efter doseringsformer

- Tabletter

- Kapsler

- Væsker

- Andre doseringsformer

Efter administrationsvej

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Antihistaminmarkedet omfatter store virksomheder som Sun Pharmaceutical Industries Inc., Novartis AG, Himalaya Wellness Company, GlaxoSmithKline PLC, Bayer AG og Sanofi Consumer Healthcare. Disse aktører konkurrerer gennem stærk detailtilstedeværelse, udvidede håndkøbsporteføljer og kontinuerlig udvikling af sikrere anden-generationsformuleringer. Producenter fokuserer på bredere tilgængelighed på tværs af apoteker og e-handelskanaler for at nå bredere forbrugergrupper. Produktinnovation centrerer sig om ikke-sederende muligheder, forlængede frigivelsesformater og børnevenlige løsninger for at styrke brandpræference. Virksomheder investerer også i oplysningsprogrammer, der understøtter tidlig allergihåndtering og øger gentagne køb. Stigende efterspørgsel efter dagligdagsprodukter opmuntrer virksomheder til at forbedre forsyningskæder og forbedre global distributionseffektivitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 lancerede GlaxoSmithKline PLC en opgraderet Claritin-ækvivalent antihistamin på markederne i Asien-Stillehavsområdet.

- I 2025 lancerede Sanofi Consumer Healthcare India Limited Allegra-D i Indien.

- I 2025 modtog Novartis FDA-godkendelse for Rhapsido (remibrutinib), den første orale målrettede BTKi for kronisk spontan urticaria (CSU) hos patienter med symptomer på H1-antihistaminer

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Type, Doseringsformer, Administrationsvej og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter ikke-sederende antihistaminer vil vokse, da forbrugerne søger sikrere daglige brugsmuligheder.

- OTC-salget vil stige på grund af stærke selvmedicineringsvaner og bredere adgang til digitale apoteker.

- Formuleringer med forlænget frigivelse og multi-symptom vil vinde frem for længerevarende lindring.

- Allergitilfælde vil stige med forurening og klimaforandringer, hvilket driver en stabil markedsudvidelse.

- Børnevenlige væsker og opløselige formater vil se højere adoption på nøglemarkeder.

- Digitale allergistyringsværktøjer vil støtte bedre behandlingsadhærens og produktvalg.

- Biologiske lægemidler og immunterapi vil lægge pres på antihistaminer, men udvide mulighederne for kombinationsbehandlinger.

- Generiske antihistaminer vil styrke deres andel i prisfølsomme regioner.

- E-handelsplatforme vil øge produktets synlighed og fremskynde gentagne køb.

- Producenter vil øge investeringerne i sikrere, målrettede og hurtigere virkende formuleringer.