Markedsoversigt

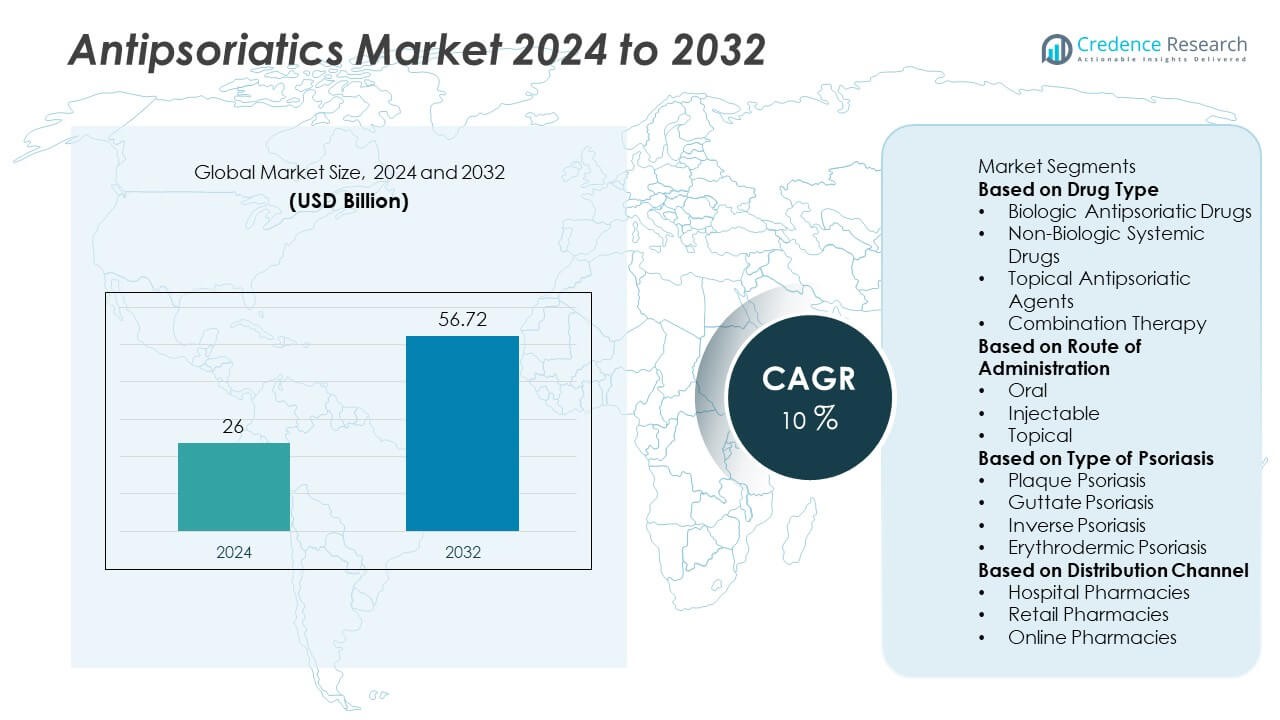

Markedet for antipsoriatika blev vurderet til USD 26 milliarder i 2024 og forventes at nå USD 56,72 milliarder i 2032, med en årlig vækstrate (CAGR) på 10% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for antipsoriatika 2024 |

USD 26 milliarder |

| Antipsoriatika marked, CAGR |

10% |

| Markedsstørrelse for antipsoriatika 2032 |

USD 56,72 milliarder |

Markedet for antipsoriatika domineres af store aktører, herunder Novartis AG, AbbVie Inc., Amgen Inc., Johnson & Johnson Services, Inc., Pfizer Inc., Eli Lilly and Company, Bristol-Myers Squibb Company, UCB S.A., Sun Pharmaceutical Industries Ltd., og Leo Pharma A/S. Disse virksomheder fører an gennem omfattende produktporteføljer inden for biologiske lægemidler, topiske midler og systemiske behandlinger rettet mod psoriasis. Nordamerika har den største andel på 38,5% i 2024, understøttet af avancerede sundhedssystemer og høj adoption af biologiske lægemidler. Europa følger med en andel på 31,2%, drevet af stærke investeringer i forskning og udvikling, mens Asien-Stillehavsområdet står for 22,7% og vokser hurtigt på grund af øget adgang til sundhedspleje og stigende bevidsthed om kroniske hudsygdomme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for antipsoriatika blev vurderet til USD 26 milliarder i 2024 og forventes at nå USD 56,72 milliarder i 2032, med en årlig vækstrate (CAGR) på 10% i prognoseperioden.

- Den stigende forekomst af psoriasis og øget adoption af biologiske og biosimilære terapier driver markedsvæksten, hvor biologiske lægemidler fører markedet med en andel på 56,8% på grund af deres overlegne effektivitet.

- Nøgletrends inkluderer den voksende overgang mod personlig medicin, udvidelse af biosimilære porteføljer og øgede investeringer i forskning og udvikling af immunmodulatorer og målrettede småmolekylelægemidler.

- Store aktører som Novartis, AbbVie, Johnson & Johnson og Amgen dominerer gennem stærke biologiske pipelines, strategiske partnerskaber og globale distributionsnetværk.

- Nordamerika fører med en andel på 38,5%, efterfulgt af Europa med 31,2%, mens Asien-Stillehavsområdet har 22,7% og forventes at vokse hurtigst, drevet af stigende bevidsthed, investeringer i sundhedspleje og forbedret adgang til dermatologisk pleje.

Markedssegmenteringsanalyse:

Efter lægemiddeltype

Segmentet for biologiske antipsoriatiske lægemidler dominerer markedet med en andel på 56,8% i 2024, drevet af deres høje effektivitet og målrettede virkning i moderat til svær psoriasis. Biologiske lægemidler som TNF-hæmmere, IL-17-hæmmere og IL-23-hæmmere ændrer behandlingsresultaterne ved at tilbyde langvarig sygdomskontrol med færre bivirkninger. Den voksende præference blandt læger for biologiske lægemidler og den stigende tilgængelighed af biosimilære lægemidler øger yderligere anvendelsen. Ikke-biologiske systemiske lægemidler og topiske midler fortsætter med at fungere som effektive førstelinjevalg for milde tilfælde, mens kombinationsbehandlinger vinder indpas for forbedret klinisk effektivitet og patientadhærens.

- For eksempel genererede AbbVie’s Humira (adalimumab) over 21 milliarder dollars i årligt salg globalt før omfattende indtræden af biosimilære lægemidler i USA, mens Novartis’ Cosentyx (secukinumab) behandlede mere end 1 million patienter verden over på tværs af flere indikationer (inklusive psoriasis) frem til 2023, understøttet af kontinuerlige data om vedvarende PASI 90-responsrater.

Efter Administrationsvej

Det injicerbare segment fører det antipsoriatiske marked med en andel på 49,2% i 2024, på grund af dominansen af biologiske lægemidler administreret via subkutane eller intravenøse ruter. Dette segment drager fordel af forbedrede patientresultater og vedvarende remissionrater forbundet med målrettede injicerbare behandlinger. Farmaceutisk innovation har ført til forlængede doseringsintervaller, hvilket forbedrer patientens overholdelse. Den orale rute forbliver betydelig på grund af tilgængeligheden af småmolekylehæmmere, mens topisk administration bevarer sin betydning i milde psoriasis tilfælde, hvor lokaliseret terapi er tilstrækkelig, understøttet af udbredt brug af håndkøbs- og receptpligtige lægemidler.

- For eksempel opnåede Johnson & Johnson’s Stelara (ustekinumab) doseringsintervaller på hver 12. uge og registrerede over 1,9 millioner patient-års brug globalt, mens Amgen’s Enbrel (etanercept) oversteg 20 millioner patient-års global eksponering, hvilket demonstrerer langvarig sikkerhed og effektivitet i håndtering af plaque psoriasis.

Efter Type af Psoriasis

Segmentet for plaque psoriasis dominerer markedet og tegner sig for en andel på 61,3% i 2024, da det repræsenterer den mest udbredte form af sygdommen globalt. Dens kroniske og tilbagevendende natur driver en stærk efterspørgsel efter langsigtede behandlingsløsninger, især biologiske lægemidler og topiske kortikosteroider. Øget bevidsthed om sygdommens alvor og udvidede diagnostiske kapaciteter bidrager til højere behandlingsrater. Guttat og invers psoriasis-segmenterne oplever stigende terapeutisk opmærksomhed, mens erythrodermisk psoriasis forbliver et mindre segment på grund af lavere prævalens, men kræver intensiv behandling ved hjælp af systemiske og biologiske terapier for effektiv sygdomskontrol.

Vigtige Vækstdrivere

Stigende Forekomst af Psoriasis og Relaterede Komorbiditeter

Den voksende globale forekomst af psoriasis, der påvirker millioner af voksne og børn, er en vigtig markedsdriver. Stigende tilfælde af moderat til svær psoriasis forbundet med livsstilsændringer, stress og autoimmune lidelser fortsætter med at udvide behandlingsbehovet. Psoriasis er også forbundet med komorbiditeter som gigt, hjerte-kar-sygdomme og diabetes, hvilket intensiverer behovet for omfattende behandlingsmetoder. Efterhånden som bevidstheden om sygdomshåndtering og diagnose forbedres, prioriterer sundhedssystemerne tidlig og effektiv intervention, hvilket fremmer en konstant vækst i anvendelsen af antipsoriatiske lægemidler verden over.

- For eksempel rapporterer Verdenssundhedsorganisationen, at mere end 125 millioner mennesker globalt er berørt af psoriasis, mens undersøgelser indikerer, at cirka 30% af psoriasispatienter udvikler psoriasisartritis.

Øget Anvendelse af Biologiske Terapier

Den hurtige overgang fra konventionelle terapier til biologiske lægemidler ændrer behandlingen af psoriasis. Biologiske lægemidler, herunder TNF-alpha, IL-17 og IL-23 hæmmere, giver overlegen effektivitet og længere remissionperioder sammenlignet med traditionelle lægemidler. Det stigende antal kliniske godkendelser og forbedret tilgængelighed til biosimilære lægemidler øger markedsindtrængningen. Patienter og sundhedsprofessionelle foretrækker i stigende grad biologiske lægemidler for deres målrettede mekanismer og sikkerhedsprofiler. Udvidet dækning af refusion og kontinuerlig farmaceutisk investering i avancerede biologiske formuleringer fremskynder yderligere markedsvækst i udviklede og nye økonomier.

- For eksempel demonstrerede Eli Lillys Taltz (ixekizumab) PASI 90 hudrensning hos over 70% af deltagerne i forsøg, mens Amgens Otezla (apremilast) er blevet ordineret til mere end 1 million patienter verden over, hvilket understreger det store skift mod biologiske og målrettede terapier i klinisk praksis.

Teknologiske og Forskningsmæssige Fremskridt i Lægemiddeludvikling

Farmaceutisk innovation spiller en nøglerolle i at fremme antipsoriatikamarkedet. Udviklingen af nye småmolekylehæmmere, næste generations biologiske lægemidler og personlige terapier har forbedret behandlingspræcision og sikkerhed. Fremskridt inden for immunopatologiforskning muliggør en bedre forståelse af psoriasis på molekylært niveau, hvilket driver innovation i design af målrettede lægemidler. Derudover optimerer forbedringer i formuleringsteknologi—såsom langtidsvirkende og kombinationsterapier—doseringsbekvemmelighed og effektivitet. Voksende investeringer i F&U og kliniske forsøg fortsætter med at introducere nye terapeutiske muligheder, hvilket udvider patienternes adgang til moderne psoriasisbehandlinger.

Vigtige Tendenser & Muligheder

Stigende Efterspørgsel efter Biosimilære og Omkostningseffektive Terapier

Udløbet af patenter for større biologiske lægemidler har åbnet nye muligheder for udvikling af biosimilære lægemidler, der tilbyder sammenlignelig effektivitet til lavere omkostninger. Biosimilære lægemidler driver overkommelighed og udvider adgangen til avanceret psoriasisbehandling i omkostningsfølsomme markeder. Farmaceutiske virksomheder fokuserer på biosimilære porteføljer for at styrke markedspositionen og konkurrere i segmenter med høj efterspørgsel. Regeringer og sundhedsudbydere fremmer anvendelsen af biosimilære lægemidler gennem gunstige reguleringsrammer, hvilket vil øge markedets konkurrenceevne og sikre langsigtet bæredygtighed af biologisk-baserede terapier globalt.

- For eksempel er Samsung Bioepis og Biogens Imraldi, en biosimilær til Humira, en del af en portefølje, der, kombineret med Benepali og Flixabi, har hjulpet næsten 253.000 patienter på tværs af Europa. Amgens Amjevita, den første FDA-godkendte adalimumab biosimilær, er blevet ordineret til mere end 300.000 patienter i over 60 lande, med fire års erfaring fra den virkelige verden uden for USA.

Udvidelse af Personlig og Præcisionsmedicinske Tilgange

Personlig medicin er ved at blive en nøgletrend inden for psoriasispleje, med fokus på patient-specifikke reaktioner og genetiske profiler. Biomarkør-baseret lægemiddelvalg og præcisionsdosering forbedrer behandlingssuccesraterne og reducerer bivirkninger. Farmaceutiske firmaer investerer i ledsagediagnostik og genomforskning for at udvikle individualiserede terapier. Denne trend forventes at omdefinere klinisk praksis ved at levere skræddersyede behandlingsstrategier, der forbedrer patienttilfredshed og langsigtede resultater. Integration af AI og dataanalyse i dermatologi understøtter yderligere præcisionsbaseret lægemiddeludvikling og overvågning.

- For eksempel bruger Novartis data fra den virkelige verden og patientstøtteprogrammer til sin Cosentyx-behandling, der målretter IL-17A cytokin, med dosering baseret på store kliniske forsøg. UCB er involveret i dermatologi og målretter IL-17-vejen med sit lægemiddel Bimzelx, og genetisk forskning er almindelig inden for psoriasis for at identificere genetiske risikofaktorer og informere om potentielle præcisionsmedicinske tilgange.

Vigtige Udfordringer

Høje Omkostninger ved Biologiske og Målrettede Terapier

På trods af stærk klinisk effektivitet forbliver de høje omkostninger ved biologiske behandlinger en stor barriere for udbredt adoption. Mange patienter i lav- og mellemindkomstlande står over for begrænset adgang på grund af prisoverkommelighedsproblemer og utilstrækkelig forsikringsdækning. Høje produktions- og distributionsomkostninger forbundet med biologiske lægemidler belaster også sundhedsbudgetterne. Selvom biosimilære lægemidler tilbyder en vis lettelse, fortsætter prisforskelle med at begrænse markedsadgangen. Reduktion af omkostninger gennem produktionsinnovation, lokal produktion og politiske reformer er afgørende for at forbedre global tilgængelighed til avancerede antipsoriatiske behandlinger.

Bivirkninger og Langsigtede Sikkerhedsbekymringer

De potentielle bivirkninger og langsigtede sikkerhedsproblemer forbundet med systemiske og biologiske terapier udgør løbende udfordringer. Immunsuppressive lægemidler kan øge risikoen for infektioner, leverskader eller maligniteter, hvilket fører til forsigtige ordinationspraksis. Kontinuerlig overvågning og strenge regulatoriske evalueringer er nødvendige for at sikre patientsikkerhed. Farmaceutiske virksomheder skal investere i robust post-markedsovervågning og klinisk forskning for at vurdere langsigtet effektivitet og sikkerhedsprofiler. At adressere disse bekymringer gennem innovation og patientuddannelse er essentielt for at opretholde tillid og adoption på det antipsoriatiske marked.

Regional Analyse

Nordamerika

Nordamerika dominerer det antipsoriatiske marked med en andel på 41,5% i 2024, drevet af høj sygdomsforekomst, stærk sundhedsinfrastruktur og hurtig adoption af biologiske terapier. USA fører regionen med omfattende brug af avancerede biologiske lægemidler og biosimilære lægemidler, understøttet af gunstige refusionspolitikker. Kontinuerlige produktlanceringer og igangværende klinisk forskning fra nøglefarmaceutiske aktører styrker yderligere regional vækst. Canada bidrager også betydeligt gennem øget bevidsthed og tidlige diagnoseinitiativer. Tilstedeværelsen af store markedsledere og udvidet adgang til specialiseret dermatologisk pleje fortsætter med at styrke Nordamerikas førerposition.

Europa

Europa har en andel på 28,4% i 2024, understøttet af udbredt opmærksomhed på psoriasisbehandling og stærke sundhedsdækningssystemer. Lande som Tyskland, Storbritannien og Frankrig er nøglebidragydere med høj adoption af biologiske og biosimilære terapier. Regeringsinitiativer, der fremmer adgang til overkommelig behandling og robust regulatorisk støtte til biosimilære produkter, driver stabil vækst. Løbende investeringer i forskning og patienthjælpsprogrammer forbedrer sygdomshåndteringen. Regionens fokus på innovation og tidlig terapeutisk adoption positionerer Europa som et af de mest modne og stabile markeder for antipsoriatiske behandlinger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for en andel på 21,9% i 2024 og fremstår som det hurtigst voksende regionale marked på grund af stigende psoriasisforekomst og stigende sundhedsudgifter. Kina, Japan og Indien er førende lande med voksende adgang til dermatologisk pleje og stigende accept af biologiske terapier. Forbedret opmærksomhed, hurtig urbanisering og udvidelse af farmaceutiske produktionskapaciteter understøtter yderligere regional vækst. Regeringer fokuserer på at forbedre sundhedstilgængelighed og godkendelsesprocesser for innovative lægemidler. Den stigende tilstedeværelse af globale og lokale farmaceutiske virksomheder driver overkommelighed og tilgængelighed på tværs af forskellige patientpopulationer i Asien-Stillehavsområdet.

Latinamerika

Latinamerika repræsenterer en andel på 5,2% i 2024, med Brasilien og Mexico som nøglemarkeder drevet af stigende opmærksomhed og voksende sundhedsinvesteringer. Voksende diagnosticeringsrater og adgang til biologiske lægemidler forbedrer behandlingsadoption. Dog begrænser omkostningsbarrierer og ujævn forsikringsdækning bredere markedsindtrængning. Regeringer fremmer folkesundhedsinitiativer for at forbedre dermatologiske tjenester og reducere sygdomsbyrden. Partnerskaber mellem globale farmaceutiske virksomheder og regionale distributører forbedrer produktets tilgængelighed og hjælper regionen med at komme videre mod større behandlingsadgang og opmærksomhed på psoriasisbehandling.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 3,0% i 2024, understøttet af stigende investeringer i sundhedsinfrastruktur og en gradvis stigning i opmærksomhed på dermatologisk pleje. Lande som Saudi-Arabien, De Forenede Arabiske Emirater og Sydafrika er førende i adoptionen af avancerede terapier. Voksende private sundhedsudgifter og forbedret tilgængelighed af mærkevarer driver væksten. Dog fortsætter begrænset overkommelighed og mangel på specialiserede dermatologer med at hæmme markedsudvidelsen. Indsats mod modernisering af sundhedsvæsenet og introduktion af omkostningseffektive biosimilære produkter forventes at styrke regionens fremtidige markedspotentiale.

Markedssegmenteringer:

Efter lægemiddeltype

- Biologiske antipsoriatiske lægemidler

- Ikke-biologiske systemiske lægemidler

- Topiske antipsoriatiske midler

- Kombinationsterapi

Efter administrationsvej

- Oral

- Injektionsvæske

- Topisk

Efter type af psoriasis

- Plaque psoriasis

- Dråbeformet psoriasis

- Invers psoriasis

- Erytrodermisk psoriasis

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet i markedet for antipsoriatika fremhæver tilstedeværelsen af store aktører som Novartis AG, Johnson & Johnson Services, Inc., AbbVie Inc., Amgen Inc., Pfizer Inc., Eli Lilly and Company, Bristol-Myers Squibb Company, UCB S.A., Sun Pharmaceutical Industries Ltd., og Leo Pharma A/S. Disse virksomheder dominerer det globale marked gennem omfattende produktporteføljer af biologiske lægemidler, biosimilars og topiske formuleringer. Markedet er moderat konsolideret, med kontinuerlig innovation inden for immunmodulatorer og målrettede terapier, der driver konkurrencen. Strategiske samarbejder, kliniske forsøg og regulatoriske godkendelser udvider markedsrækkevidden og produktdifferentieringen. Virksomheder investerer kraftigt i F&U for at udvikle næste generations biologiske lægemidler og orale små molekyler med forbedret effektivitet og sikkerhed. Derudover er udvidelse til nye økonomier og patientcentrerede prissætningsstrategier nøglefokusområder for at forbedre tilgængeligheden og styrke den globale konkurrenceevne inden for psoriasisbehandlingsløsninger.

Nøglespilleranalyse

- Novartis AG

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Amgen Inc.

- Pfizer Inc.

- Eli Lilly and Company

- Bristol-Myers Squibb Company

- UCB S.A.

- Sun Pharmaceutical Industries Ltd.

- Leo Pharma A/S

Seneste Udviklinger

- I juni 2025 rapporterede Sun Pharmaceutical Industries Ltd. topresultater fra en fase 2-undersøgelse af deres S1P₁-receptormodulator kandidat SCD‑044 i moderat til svær plaque psoriasis (263 patienter indskrevet) — undersøgelsen nåede ikke sit primære mål.

- I november 2023 annoncerede Amgen Inc. resultater fra den globale fase 4 FOREMOST-undersøgelse af deres orale småmolekylemedicin Otezla® (apremilast) i tidlig oligoartikulær psoriasisartritis, en relateret indikation til psoriasispleje.

- I marts 2023 frigav AbbVie Inc. 52-ugers resultater fra en åben undersøgelse af deres IL-23-hæmmer SKYRIZI® (risankizumab) hos plaque-psoriasis patienter, der tidligere havde suboptimal respons på IL-17-hæmmerterapi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddeltype, Administrationsvej, Type af Psoriasis, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Efterspørgslen efter biologiske og målrettede terapier vil fortsætte med at vokse med bedre behandlingsresultater.

- Biosimilars vil opnå bredere accept, hvilket forbedrer overkommelighed og adgang i udviklingsregioner.

- Personlig og præcisionsmedicin vil forme fremtidige psoriasisbehandlingsstrategier.

- Orale småmolekylehæmmere vil udvide sig som bekvemme alternativer til injicerbare biologiske lægemidler.

- Øgede investeringer i F&U vil føre til udvikling af næste generations immunmodulerende lægemidler.

- Digital dermatologi og telemedicin vil forbedre diagnose og behandlingsmonitorering.

- Farmaceutiske samarbejder vil accelerere innovation og global markedsudvidelse.

- Øget bevidsthed og tidlige diagnoseprogrammer vil øge patientbehandlingsraterne.

- Regulatorisk støtte til biosimilars og omkostningseffektive terapier vil styrke markeds konkurrenceevne.

- Asien-Stillehavsområdet vil fremstå som en nøglevækstregion på grund af udvidet adgang til sundhedspleje og stigende patientbevidsthed.