Oversigt over markedet for aseptiske overførselssystemer:

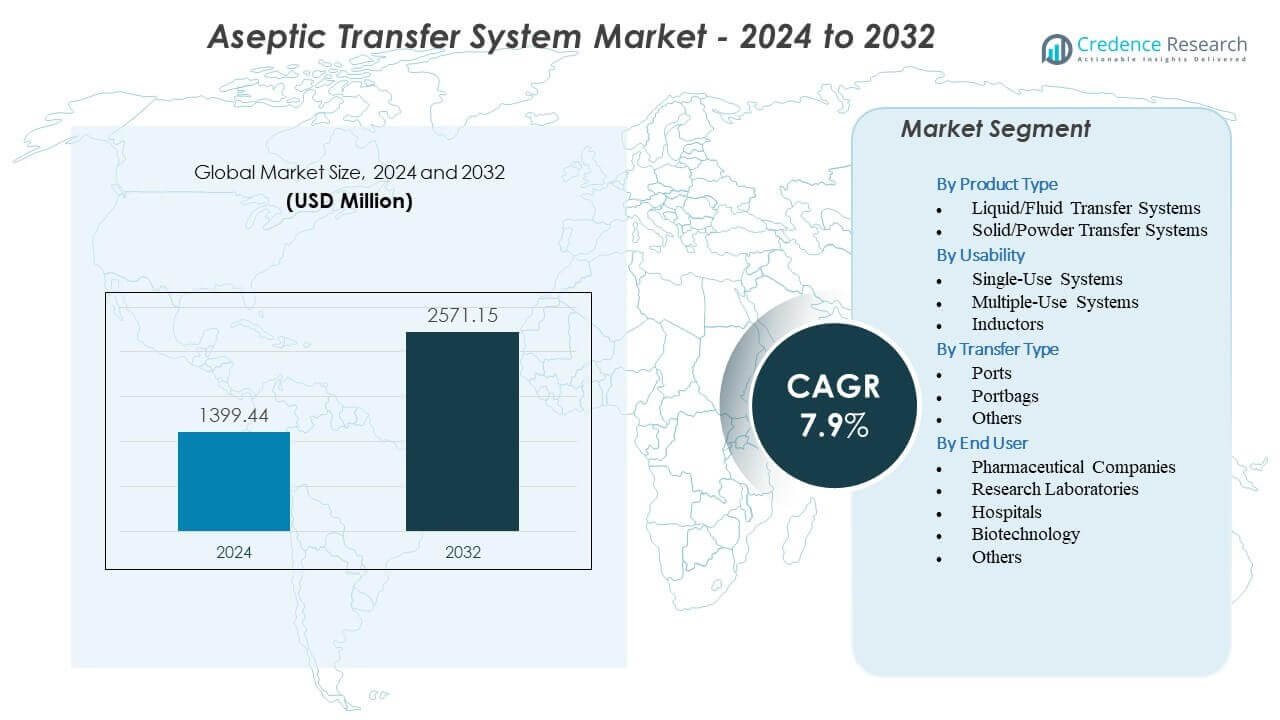

Markedet for aseptiske overførselssystemer forventes at vokse fra USD 1399,44 millioner i 2024 til anslået USD 2571,15 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 7,9% fra 2024 til 2032.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Aseptiske Overførselssystemer 2024 |

USD 1399,44 millioner |

| Marked for Aseptiske Overførselssystemer, CAGR |

7,9% |

| Markedets Størrelse for Aseptiske Overførselssystemer 2032 |

USD 12571,15 9515 millioner |

Markedet vokser, da biofarmaceutiske virksomheder intensiverer fokus på kontaminationsfri materialetransport i sterile operationer. Den stigende produktion af biologiske lægemidler, vacciner og højeffektive lægemidler øger afhængigheden af kontrollerede overførselsveje, der begrænser menneskelig kontakt. Faciliteter adopterer engangsporte og overførselsmontager for at fremskynde batchomsætning og reducere rengøringsbehov. Skiftet mod isolatorer, RABS og modulær produktion øger adoptionen af konstruerede overførselsløsninger, der forbedrer sterilitet og reducerer variabilitet. Stærkt regulatorisk pres, især gennem globale GMP-rammer, opmuntrer til investering i validerede og automatiserede overførselsdesign.

Nordamerika leder markedet på grund af sin avancerede sterile produktionsinfrastruktur, stærk reguleringshåndhævelse og udvidet produktionskapacitet for biologiske lægemidler. Europa følger med høj adoption drevet af Annex 1-revisioner og omfattende aseptisk fyldning og vaccineoperationer på tværs af nøglelande. Asien og Stillehavsområdet fremstår som den hurtigst voksende region understøttet af ekspanderende bioproduktionsklynger i Kina, Indien, Sydkorea og Singapore. Latinamerika og Mellemøsten viser stigende adoption, da faciliteter moderniserer sterile arbejdsgange. Voksende investeringer i højrenhedsproduktion styrker den globale efterspørgsel på tværs af alle regioner.

Indsigter i markedet for aseptiske overførselssystemer:

- Markedet for aseptiske overførselssystemer forventes at vokse fra 1399,44 millioner USD i 2024 til 2571,15 millioner USD i 2032, understøttet af en CAGR på 7,9% drevet af stigende behov for steril produktion.

- Markedsvæksten drives af stærkere efterspørgsel efter kontaminationsfri overførselsløsninger, bredere anvendelse af lukkede og engangssystemer samt øget produktion af biologiske lægemidler og vacciner.

- Begrænsninger opstår fra høje integrationsomkostninger, komplekse valideringskrav og begrænset komponentstandardisering, der forsinker problemfri interoperabilitet på tværs af faciliteter.

- Nordamerika leder markedet på grund af moden steril produktionsinfrastruktur og stærk reguleringsmæssig overholdelseskultur, mens Europa opretholder stabil efterspørgsel drevet af Annex 1-tilpasning.

- Asien og Stillehavsområdet viser den hurtigste ekspansion understøttet af voksende bioproduktionsklynger, stigende investeringer i modulære anlæg og øget anvendelse af skalerbare overførselssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for aseptiske overførselssystemer

Stigende behov for højrenheds-overførselsløsninger på tværs af biofarmaceutisk og steril produktion

Markedet for aseptiske overførselssystemer udvides på grund af stigende produktion af sterile injektioner og biologiske lægemidler. Lægemiddelproducenter fokuserer på kontaminationskontrol i hvert trin, hvilket fremmer anvendelsen af lukkede overførselsløsninger. Globale producenter investerer i kontaminationsfri arbejdsgange for at imødekomme strenge reguleringsmæssige forventninger. Det styrker skiftet mod kontrolleret materialebevægelse mellem rene zoner. Engangssystemer vinder indpas, fordi de reducerer valideringstid. Mange anlæg integrerer disse systemer for at understøtte større batch-fleksibilitet. Det forbedrer produktsikkerheden, mens det understøtter hurtigere omstillinger. Produktionsenheder bruger disse systemer til at opretholde sterilitet i komplekse operationer.

Stigende krav til overholdelse og håndhævelse af globale GMP- og Annex-standarder

Reguleringsmyndigheder håndhæver stærkere krav til kontaminationsforebyggelse i sterile faciliteter, hvilket understøtter markedet for aseptiske overførselssystemer. Virksomheder står over for større pres for at validere hvert overførselstrin. Det driver nye investeringer i overførselsporte, hurtige overførselstasker og barriere-systemer. GMP- og Annex 1-retningslinjer presser virksomheder til at vedtage lukkede og semi-lukkede overførselsmodeller. Valideringsteams stoler på automatiserede designs for at reducere menneskelige fejl. Mange steder erstatter forældede manuelle processer for at styrke overholdelsen. Det opmuntrer til bredere anvendelse af konstruerede overførselsmekanismer. Faciliteter vedtager strukturerede systemer for at opretholde forudsigelig sterilitet.

- For eksempel gennemgår Getinges DPTE® BetaBags valideringscyklusser, der beviser sterilitetssikringsniveauer (SAL) på 10⁻⁶ for aseptisk lastning og losning.

Udvidelse af biologiske og vaccineproduktionslinjer verden over

Voksende pipelines inden for biologics, vacciner, celleterapier og sterile injektioner skaber stigende efterspørgsel efter avancerede overførselsløsninger, hvilket understøtter markedet for aseptiske overførselssystemer. Nye modaliteter kræver streng håndtering af komponenter og forbrugsvarer. Det opfordrer udviklere til at skifte mod højindeslutningssystemer, der beskytter følsomme materialer. Vaccinefaciliteter anvender forbedrede overførselsporte for hurtigere omstilling. Mange steder kræver skalerbare overførselssystemer, der matcher stigende batchvolumener. Lægemiddelproducenter investerer i modulære anlæg, der afhænger af fleksible overførselsveje. Det forbedrer den samlede arbejdsgangskontrol under komplekse produktionscyklusser. Væksten af sterile terapier øger efterspørgslen efter præcisionsoverførselsudstyr.

- For eksempel er ABC Transfers lukkede systemporte certificeret til over 5.000 sterile docking-cyklusser, mens de opretholder fuld indeslutningspræstation.

Adoption af Automatisering og Robotik for Forbedret Sterilitetssikring

Automatisering omformer sterile produktionsarbejdsgange, hvilket understøtter markedet for aseptiske overførselssystemer. Robotisk håndtering reducerer personalets involvering, hvilket mindsker risikoen for kontaminering. Det muliggør forudsigelig og konsekvent materialebevægelse. Mange virksomheder anvender robotteknologi for at opfylde nye produktionskapacitetsmål. Automatiserede docking-enheder forbedrer miljøkontrollen under overførsler. Faciliteter integrerer digital overvågning for at verificere overførselsintegritet. Det hjælper med at begrænse menneskelige fejl i sterile zoner. Automatisering understøtter gentagelige operationer for faciliteter med høj gennemstrømning.

Trends på Markedet for Aseptiske Overførselssystemer

Stigende Skift Mod Engangs-Overførselsteknologier i Steril Produktion

Efterspørgslen efter engangs-overførselsposer, porte og stik vokser på grund af stigende fleksibilitetsbehov på markedet for aseptiske overførselssystemer. Mange faciliteter anvender engangsoverførselsruter for at reducere rengøringstrin. Det understøtter hurtigere batchskift i multiproduktanlæg. Engangssystemer reducerer risikoen for krydskontaminering. De tilpasser sig også hurtige anlægsskaleringsbehov. Mange biotekanlæg udvider engangsintegration på tværs af upstream- og downstream-arbejdsgange. Det styrker sterilitetssikringen uden store infrastrukturændringer. Den voksende efterspørgsel efter agil produktion fremmer denne trend.

- For eksempel er Sartorius’ Flexsafe®-poser valideret til mere end 10.000-fold fleksibel sprækcyklusser, hvilket sikrer mekanisk holdbarhed i højfrekvente overførselsarbejdsgange.

Voksende Integration af Lukkede Overførselssystemer med Isolatorer og RABS Platforme

En stærk trend opstår mod lukkede og semi-lukkede modeller, der reducerer operatørkontakt, hvilket former markedet for aseptiske overførselssystemer. Faciliteter forbinder overførselssystemer til isolatorer for kontrolleret lægemiddelhåndtering. Det forbedrer sterilitetssikring og reducerer overfladeeksponering. Mange virksomheder omdesigner layouts for at integrere overførselssystemer i barriereplatforme. Automatiseret docking skaber stærkere forseglingstæthed. Det muliggør sikrere overførsel af højrisikomaterialer. Adoptionen stiger i vaccine- og biologiske enheder. Mange udvidelsesprojekter inkluderer barriereforbundne overførselsløsninger som en standardpraksis.

Fremskridt inden for Sensoraktiverede og Digitalt Overvågede Overførselsmoduler

Digitale teknologier omformer kvalitetssikring på tværs af sterile arbejdsprocesser, hvilket påvirker markedet for aseptiske overførselssystemer. Sensoraktiverede enheder hjælper operatører med at overvåge integriteten i realtid. Det understøtter tidlig opdagelse af tæthedsfejl. Faciliteter anvender datadrevne dashboards til at overvåge sterilindikatorer. Smarte overførselsporte forbedrer operationel synlighed. Mange producenter integrerer digitale bevislogs til revisioner. Det forbedrer dokumentationsnøjagtigheden. Denne tendens fremmer forudsigelig kvalitetsstyring på tværs af sterile anlæg.

Stærk bevægelse mod modulære og hurtig-implementerede sterile produktionsenheder

Modulære renrum og POD-baserede produktionsenheder vinder frem på verdensplan, hvilket påvirker markedet for aseptiske overførselssystemer. Disse modulære anlæg har brug for kompakte og fleksible overførselssystemer. Det understøtter plug-and-produce-konfigurationer i udvidelsesprojekter. Mange virksomheder vælger systemer, der muliggør hurtig installation. Modulære opsætninger hjælper med at reducere byggetiden for faciliteter. Overførselsløsninger med integreret docking fremskynder procesberedskab. Det giver producenter en hurtig start for nye produktpipeline. Modulær adoption stiger på grund af globale behov for opskalering af vacciner og biologiske produkter.

- For eksempel tillader Cytivas KUBio modulære enheder operationel beredskab på mindre end 18 måneder, sammenlignet med traditionelle flerårige byggerier

Analyse af udfordringer på markedet for aseptiske overførselssystemer

Høje integrationsomkostninger og komplekse valideringskrav på tværs af regulerede faciliteter

Høje kapitalomkostninger og komplekse kvalifikationsprocesser forbliver vedvarende hindringer for sterile anlæg, der bruger markedet for aseptiske overførselssystemer. Faciliteter håndterer ofte lange valideringscyklusser for hver overførselsvej. Det øger driftsbudgetterne for mange producenter. Integration med isolatorer og RABS kræver stærk ingeniørstøtte. Mange anlæg kræver layoutomlægninger, der forsinker implementeringen. Uddannelseskravene stiger på grund af systemkompleksitet. Det udfordrer mindre virksomheder med begrænsede tekniske teams. Høje overholdelsesbyrder bremser bredere markedsindtrængning.

Begrænset standardisering og kompatibilitetsbegrænsninger på tværs af overførselskomponenter

Mangel på standarddimensioner og -designs på tværs af overførselssælgere skaber kompatibilitetsproblemer for sterile anlæg på markedet for aseptiske overførselssystemer. Mange operatører står over for udfordringer med at tilpasse porte, poser og stik fra forskellige leverandører. Det forstyrrer arbejdsgangens kontinuitet. Faciliteter håndterer øget indkøbskompleksitet på grund af leverandørvariation. Ingeniørteams bruger mere tid på at tilpasse grænseflader. Det begrænser hurtig opskalering under spidsbelastning. Mange virksomheder søger harmoniserede designs for at stabilisere deres operationer. Kompatibilitetsgab bremser standardisering på tværs af faciliteter.

Muligheder på markedet for aseptiske overførselssystemer

Accelereret vækst af produktion af højpotente lægemidler og avancerede terapiplatforme

API’er med høj styrke, biologiske produkter og næste generations terapier udvider det globale behov for steril produktion, hvilket understøtter nye muligheder på markedet for aseptiske overførselssystemer. Mange af disse produkter kræver stærke indeslutningsløsninger. Det øger efterspørgslen efter lukkede overførselssystemer med forbedret forsegling. Virksomheder adopterer konstruerede overførselsruter til at håndtere følsomme ingredienser. Væksten af ADC’er og celleterapier styrker interessen for kontaminationsfrie overførselsmodeller. Mange fabrikker udforsker højindeslutningsudvidelsesprojekter. Det åbner døre for innovative overførselsdesign, der forbedrer beskyttelsen. Global ekspansion inden for specialiserede terapeutika driver nye investeringer.

Stigende adoption af engangs- og fleksible produktionsfaciliteter på tværs af globale markeder

Globale lægemiddelproducenter udvider fleksible anlæg, der er afhængige af hurtig implementering af engangs-overførselssystemer, hvilket understøtter store muligheder på markedet for aseptiske overførselssystemer. Mange faciliteter øger deres afhængighed af engangs-dockingmuligheder. Det hjælper med at reducere rengørings- og omstillingscyklusser. Produktionsenheder adopterer letvægtskomponenter for hurtigere installation. Mange virksomheder værdsætter modulær integration på tværs af flere procestrin. Det forbedrer operationel smidighed på multi-produktsteder. Voksende investeringer i engangsproduktion styrker leverandørens efterspørgsel. Det baner vejen for skalerbar vækst i nye regioner.

Segmenteringsanalyse af markedet for aseptiske overførselssystemer:

Efter produkttype

Væske- og fluidoverførselssystemer har stærk adoption på grund af deres rolle i steril lægemiddelproduktion, håndtering af vacciner og fremstilling af biologiske produkter. Mange faciliteter foretrækker disse systemer, fordi de opretholder kontrollerede overførsler under højrenhedsbetingelser. Solid- og pulveroverførselssystemer understøtter tablet-, API- og frysetørrede produktarbejdsgange, der kræver beskyttet bevægelse mellem rene zoner. Det styrker arbejdsgangens integritet i højstyrkemiljøer, hvor partikelforurening er kritisk. Mange virksomheder investerer i begge formater for at understøtte multi-produktoperationer. Voksende biologiske og onkologiske pipelines øger efterspørgslen efter kontrollerede overførselsdesign. Markedet for aseptiske overførselssystemer drager fordel af bredere adoption af integrerede produkttype-arkitekturer, der understøtter sterilitet og operationel pålidelighed.

- For eksempel håndterer Dec Groups PTS Powder Transfer System pulvere under indesluttede forhold med en ekstraktionskapacitet på over 4 tons i timen, mens operatøreksponeringen holdes under 1 µg/m³.

Efter anvendelighed

Engangssystemer får stærkt fodfæste, fordi de begrænser rengøringstiden, reducerer risikoen for krydskontaminering og understøtter smidige produktionscyklusser. Mange faciliteter skifter mod engangsprodukter for at matche hurtig batch-omsætning i biologiske og personlige terapier. Det understøtter hurtigere valideringscyklusser og større layoutfleksibilitet. Flergangssystemer forbliver relevante for højvolumenmiljøer, der værdsætter holdbarhed og langsigtet omkostningskontrol. Induktorer understøtter specialiserede overførselsbehov i barriere- og isolatoropsætninger, der kræver stabilitet under bevægelse. Mange virksomheder balancerer engangs- og genanvendelige systemer for at matche forskellige arbejdsgange. Stærk efterspørgsel efter fleksible operationer øger interessen for hybrid anvendelighedsdesign. Markedet for aseptiske overførselssystemer vokser gennem bredere adoption på tværs af både engangs- og holdbare systemkategorier.

Efter overførselstype

Havne forbliver centrale på grund af deres rolle i at forbinde kammerede systemer, isolatorer og renrumszoner med forudsigelig sterilitet. Mange lægemiddelproducenter investerer i avancerede havnedesign for at opretholde strammere forseglinger og begrænse operatørens eksponering. Portposer understøtter effektiv bevægelse af komponenter, propper, værktøjer og forbrugsvarer under steril bearbejdning. Det forbedrer arbejdsgangens hastighed og reducerer risikoen for kontaminering under hurtige operationer. Andre overførselsmekanismer understøtter niche- eller højindeslutningsfunktioner knyttet til specialiserede terapier. Mange steder adopterer multimode overførselsmuligheder for at håndtere forskellige batchkrav. Stærk afhængighed af konstruerede veje styrker kvalitetssikringen. Markedet for aseptiske overførselssystemer drager fordel af fremskridt på tværs af alle overførselstyper.

- For eksempel opnår ChargePoint’s PharmaSafe® Pro havnesystem operatøreksponeringsgrænser under 1 µg/m³ for højpotente forbindelser, hvilket sikrer kontrolleret overførsel i OEB5-miljøer.

Efter slutbruger

Farmaceutiske virksomheder fører an i adoptionen på grund af deres voksende sterile lægemiddelporteføljer og globale anlægsopgraderinger. Mange fabrikker implementerer konstruerede overførselsruter for at understøtte biologiske lægemidler, injicerbare lægemidler og højpotente lægemidler. Forskningslaboratorier adopterer mindre skala-systemer til at håndtere følsomme materialer under udvikling. Det hjælper med at opretholde sterilitet under iterative testcyklusser. Hospitaler bruger beskyttede overførselssystemer til blanding, onkologisk lægemiddelforberedelse og renrumsapotekoperationer. Bioteknologivirksomheder integrerer fleksible overførselsdesign, der understøtter hurtig opskalering. Andre brugere inkluderer kontraktproducenter og diagnostiske centre, der er afhængige af pålidelig overførselskontrol. Markedet for aseptiske overførselssystemer udvides på tværs af disse slutbrugergrupper på grund af bredere investeringer i kontrollerede sterile arbejdsgange.

Segmentering:

Efter produkttype

- Væske-/væskeoverførselssystemer

- Faststof-/pulveroverførselssystemer

Efter anvendelighed

- Engangssystemer

- Flergangssystemer

- Induktorer

Efter overførselstype

Efter slutbruger

- Farmaceutiske virksomheder

- Forskningslaboratorier

- Hospitaler

- Bioteknologi

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel på næsten 38% på grund af stærk biopharmaceutical fremstillingskapacitet og streng GMP-drevet adoption af lukkede overførselsløsninger. Virksomheder opgraderer sterile arbejdsgange for at støtte biologiske produkter, vacciner og højpotente lægemiddelrørledninger. Det styrker efterspørgslen efter porte, portposer og lukkede overførselssystemer på avancerede faciliteter. Investering i automatisering og engangsteknologier driver højere adoption i både USA og Canada. Mange fabrikker moderniserer kontaminationskontroloperationer for at støtte nye produktlanceringer. Markedet for aseptiske overførselssystemer vokser i denne region på grund af stærke regulatoriske forventninger og kontinuerlig facilitetsekspansion.

Europa tegner sig for næsten 32% af den globale andel og opretholder stabil vækst understøttet af Annex 1-opdateringer og udvidelsen af steril lægemiddelfremstilling. Regionale renrumopgraderinger øger efterspørgslen efter konstruerede overførselsveje. Det understøtter stærkere afhængighed af isolatorer, RABS og barriere-integrerede overførselssystemer. Lande som Tyskland, Schweiz og Storbritannien fører adoptionen gennem store biologiske og vaccineproduktionsnetværk. Mange fabrikker investerer i automatiserede porte og engangsoverførselssystemer for at reducere menneskelig kontakt. Markedet for aseptiske overførselssystemer drager fordel af strukturerede regulatoriske rammer, der driver konsekvent investering i sterilitetsteknologi.

Asien og Stillehavsområdet har tæt på 22% af markedsandelen og registrerer den hurtigste vækst på grund af stigende farmaceutisk produktion og ekspanderende biologiske klynger. Kina, Indien, Sydkorea og Singapore opgraderer sterile faciliteter for at imødekomme globale forsyningsbehov. Det driver betydelig efterspørgsel efter skalerbare og omkostningseffektive overførselsløsninger. Voksende kontraktfremstillingsaktivitet styrker optagelsen på mellemstore og store faciliteter. Mange producenter implementerer hybride engangs- og genbrugssystemer for at imødekomme hurtige opskaleringsmål. Markedet for aseptiske overførselssystemer accelererer i denne region på grund af stærk investering i vaccine- og biosimilærfremstilling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Getinge AB

- Syntegon Technology GmbH

- Aseptic Technologies

- STERIS plc

- Central Research Laboratories (CRL)

- Flexifill Ltd

- Chargepoint Technology

- Atec Pharmatechnik GmbH

- DESTACO

- QualiTru

- AptarGroup

- Advanta Pass

- Veltek Associates, Inc.

- Tema Sinergie S.p.A. / EMA SINERGIE S.p.A.

- Corning Incorporated

- ABC Transfer SAS

Konkurrenceanalyse:

Konkurrencen på markedet for aseptiske overførselssystemer fokuserer på teknologisk fremskridt, overholdelse af regler og integrationsstyrke på tværs af isolatorer, RABS og renrumsmiljøer. Førende virksomheder udvider porteføljer med lukkede systemarkitekturer, der reducerer operatøreksponering og sikrer strammere forsegling. Det driver konkurrencen mod automatisering, kompatibilitet med engangsartikler og præstation inden for kontaminationskontrol. Virksomheder investerer i robotteknologi og digital overvågning for at forbedre pålideligheden under overførselsoperationer. Mange konkurrenter styrker global tilstedeværelse gennem partnerskaber med sterile udstyrsproducenter. Mindre virksomheder fokuserer på nichesegmenter som hurtige overførselsporte, portbag-systemer og løsninger med høj inddæmning. Markedet for aseptiske overførselssystemer viser også stigende konkurrence fra nye regionale aktører, der fokuserer på omkostningseffektive og modulære systemdesigns.

Seneste udviklinger:

- I december 2025 erhvervede Marchesini Group en aktiepost på 44,39% i AST, en amerikansk leder inden for lægemiddelproduktion, og dannede et strategisk partnerskab for at accelerere væksten inden for aseptisk produktion og emballageløsninger.

- I september 2025 lancerede Aseptic Technologies AT-Cellyx, en integreret enhed til kontrolleret blanding og afkøling i celleterapiproduktion, med en valgfri in-line celleoptæller til koncentrationsovervågning før påfyldning.

- I maj 2025 præsenterede Syntegon Technology GmbH sin SynTiso aseptiske fyldelinje på Pharmatag 2025, med 100% in-process kontrol, robotopsætning for minimal kontaminationsrisiko og kapacitet til op til 600 beholdere per minut, inklusive sprøjter, hætteglas og patroner.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelighed, Overførselstype, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Efterspørgslen stiger efter avancerede sterile overførselsdesigns på grund af udvidelse af biologiske og vaccineproduktionslinjer i markedet for aseptiske overførselssystemer.

- Anvendelsen af engangsporte og overførselstasker vokser, da faciliteterne sigter mod fleksible layouts og kortere omstillingstider.

- Automatisering styrker sterilkontrollen gennem robotisk håndtering og digital integritetsmonitorering på tværs af produktionslinjer.

- Barrier-integrerede systemer vinder frem, da flere faciliteter overgår til isolatorer og RABS-drevne operationer.

- Voksende investeringer i produktion af højpotente og specialiserede lægemidler øger efterspørgslen efter sikre, lukkede overførselsmekanismer.

- Modulære anlæg og POD-typer faciliteter accelererer optagelsen af kompakte og plug-in overførselsplatforme.

- Digital monitorering udvides gennem sensoraktiverede porte, der understøtter realtidskvalitetskontrol og forbedret auditberedskab.

- Hybride overførselssystemer, der kombinerer engangs- og genanvendelige komponenter, vækker interesse i miljøer med flere produkter.

- Hurtig udvidelse af kontraktproduktion opmuntrer til vedtagelse af skalerbare overførselsveje, der passer til forskellige produktionsbelastninger.

- Fremvoksende markeder investerer kraftigt i opgraderinger af steril produktion, hvilket driver bredere global penetration for næste generations overførselssystemer.