Markedsoversigt

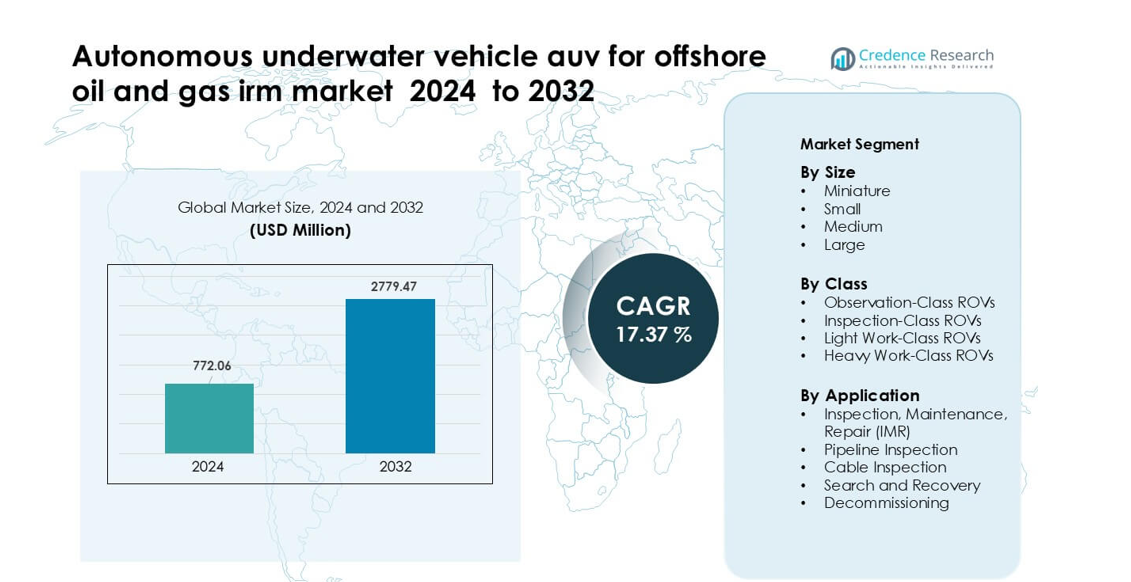

Autonome undervandsfartøjer (AUV) til offshore olie- og gas-IRM-markedet blev vurderet til USD 772,06 millioner i 2024 og forventes at nå USD 2779,47 millioner i 2032, med en vækst på en CAGR på 17,37 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Autonome undervandsfartøjer (AUV) til offshore olie- og gas-IRM-markedsstørrelse 2024 |

USD 772,06 millioner |

| Autonome undervandsfartøjer (AUV) til offshore olie- og gas-IRM-markedet, CAGR |

17,37% |

| Autonome undervandsfartøjer (AUV) til offshore olie- og gas-IRM-markedsstørrelse 2032 |

USD 2779,47 millioner |

Markedet for autonome undervandsfartøjer til offshore olie- og gas-IMR-operationer formes af store aktører som TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc og Boskalis. Disse virksomheder styrkede deres porteføljer med langvarige AUV’er, avancerede sonarsuiter og AI-aktiverede inspektionsværktøjer for at støtte dybhavsfeltets integritetsarbejde. Nordamerika fremstod som den førende region i 2024, med en andel på omkring 34% på grund af stærk offshore-aktivitet i den amerikanske Golf af Mexico og hurtig adoption af autonome undervandsovervågningssystemer på tværs af modne dybhavsaktiver.

Markedsindsigt

- Det globale AUV-marked for offshore olie- og gas-IRM forventes at vokse fra USD 772,06 millioner i 2024 til USD 2779,47 millioner i 2032, med en CAGR på 17,37 %.

- En vigtig drivkraft for markedsvækst er øget efterspørgsel efter dybhavsinspektion og vedligeholdelse, da aldrende offshore-infrastruktur kræver hyppigere IMR-interventioner.

- Tendenser inkluderer stigende adoption af AI-aktiveret missionsplanlægning og øget brug af hybride AUV/ROV-systemer for at øge operationel effektivitet og reducere afhængighed af fartøjer.

- Konkurrencemæssigt pres forbliver en begrænsning, da høje indkøbsomkostninger og kompleks integration med eksisterende undervandsoperationer hæmmer adoptionen på nogle markeder.

- Regionalt førte Asien og Stillehavsområdet med en ~45,08 % andel i 2024, mens segmentet for små køretøjer dominerede størrelsesbaseret kategorisering, hvilket afspejler præference for kompakte systemer i lav- og mellemdybdeinspektioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter størrelse

Små AUV’er ledede størrelsessegmentet i 2024 med omkring 41% andel. Energioperatører brugte små systemer til rutinemæssige undersøiske scanninger, fordi disse modeller balancerer lang udholdenhed med nem udsendelse fra mindre fartøjer. Efterspørgslen forblev stærk, da offshore-hold stolede på kompakte platforme for at reducere lanceringstid og skære ned på driftsomkostninger under inspektionsopgaver i lavt og mellemdybt vand. Miniature AUV’er blev brugt mere i begrænsede zoner, mens mellemstore og store enheder støttede dybhavsundersøgelser. Væksten i den førende lille kategori kom fra højere flådefornyelse og stigende IMR-arbejde på tværs af modne offshore-felter.

- For eksempel har Teledynes Gavia AUV, en kompakt model, en diameter på kun 200 mm og kan, når den er konfigureret med to 1,5 kWh batterimoduler, opretholde omkring 7–8 timers udholdenhed ved 3 knob, hvilket muliggør effektive inspektionsmissioner.

Efter Klasse

Inspektionsklasse ROV’er dominerede klassesegmentet i 2024 med næsten 44% andel. Offshore-operatører foretrak disse enheder, fordi klassen leverer stabil manøvrering, klar billeddannelse og pålidelig drift omkring komplekse undersøiske aktiver. Klassen støttede hyppige ventilkontroller, anodesurveys og strukturelle vurderinger på tværs af FPSO’er og faste platforme. Observationsklassesystemer udvidede sig til hurtige visuelle kontroller, mens lette og tunge arbejds-klasse ROV’er håndterede opgaver, der krævede mekanisk kraft. Væksten i den førende inspektionsklasse kom fra sikkerhedsregler, tættere feltlayout og stigende efterspørgsel efter præcise digitale inspektionslogfiler.

- For eksempel er Oceanbotics SRV‑8, en observations-/inspektionsklasse ROV, vurderet til 305 m dybde, har 8 børsteløse DC-thrustere, der giver seks-grads-frihedskontrol, og tilbyder op til 6 timers drift på dobbelte hot-swappable batterier.

Efter Anvendelse

Inspektion, Vedligeholdelse og Reparation (IMR) havde den dominerende andel i 2024 med omkring 52%. Offshore-operatører stolede på AUV’er til disse opgaver, fordi IMR-cyklusser steg, efterhånden som brønde ældedes og undersøiske systemer udvidede sig på tværs af dybere zoner. AUV’er reducerede dykkerrisikoen og hjalp hold med at fuldføre rutinemæssige scanninger med højere gentagelighed. Rør- og kabelinspektion voksede med nye tie-backs og power-from-shore forbindelser, mens søgning-og-genfinding og nedlukningsbehov steg i udvalgte områder. Væksten i den førende IMR-kategori kom fra strengere oppetidsmål og kontinuerlige overvågningsbehov på tværs af globale offshore-aktiver.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højfrekvente IMR-operationer

Voksende aldring af offshore-aktiver pressede operatører til at gennemføre hyppigere inspektions-, vedligeholdelses- og reparationscyklusser på tværs af brønde, stigrør, manifold og flowlines. Autonome undervandsfartøjer hjalp operatører med at reducere dykkeres eksponering, fuldføre gentagelige undersøgelser og opretholde højere oppetid på tværs af komplekse undersøiske layout. AUV’er leverede også konsekvent datakvalitet til korrosionssporing, træthedskontroller og strukturel kortlægning, hvilket forbedrede langsigtet vedligeholdelsesplanlægning. Øget feltkompleksitet i dybhavsregioner som den amerikanske Golf og Brasilien styrkede yderligere adoptionen, fordi AUV’er tilbød længere udholdenhed og lavere lanceringsbehov end mandskabsintensive ROV-metoder. Dette skift skabte stærk efterspørgsel efter modulære AUV-flåder, der understøtter hurtig udsendelse, skalerbare missionsprofiler og lavere livscyklusomkostninger.

- For eksempel kan Kongsberg Maritimes HUGIN 6000 AUV, som er vurderet til 6.000 m dybde, køre op til 60 timer på sin batterienergilager, hvilket muliggør langvarige inspektionsmissioner i dybhavsfelter uden hyppig genopretning.

Udvidelse af Dybhavs- og Ultra-Dybhavsprojekter

Store olieselskaber øgede investeringerne i dybhavs- og ultra-dybhavsfelter, da disse projekter leverede stabil produktion og lange reservecyklusser. AUV’er blev essentielle for disse miljøer, fordi de opererede effektivt ud over 1.000 meter, hvor stærke strømme, lav sigtbarhed og komplekst terræn udfordrede traditionelle ROV’er. Avancerede navigationssystemer, Doppler-hastighedslogfiler og syntetisk apertursonar forbedrede terrænkortlægning og anomali-detektion over brede havbundsområder. Nationer, der udvidede undervandsproduktionsklynger—såsom Norge, Angola og Guyana—afhængte af AUV’er for at optimere feltlayout, inspicere langdistancerørledninger og vedligeholde fjerninfrastruktur. Den øgede fokus på dybhavsresiliens og omkostningsoptimering øgede brugen af AUV’er til langtrækkende rekognosceringsmissioner og kontinuerlig aktivovervågning.

- For eksempel er Kongsberg Maritimes HUGIN Endurance AUV designet til ultra-dybe operationer med en dybdevurdering på 6.000 m og kan opretholde missioner i op til 15 dage, dække en rækkevidde på 2.200 km, selv når den lanceres uden et dedikeret moderskib.

Skift mod Digitale Tvillinger og Prædiktiv Vedligeholdelse

Industrien accelererede adoptionen af digitale tvillinger, prædiktiv modellering og realtids tilstandsovervågning på tværs af undervandsaktiver. AUV’er leverede de højopløselige data, der var nødvendige for disse modeller, ved hjælp af multistråle-sonar, HD-billeddannelse og avanceret analyse til at levere præcise strukturelle profiler. Olie- og gasselskaber brugte disse data til at forudsige fejl tidligere, reducere uplanlagte nedlukninger og planlægge interventioner mere effektivt. Integration af AUV-genererede datasæt i cloud-platforme forbedrede automatisk fejldetektion og forbedrede langsigtet pålidelighedsplanlægning. Da digitale tvillinger blev centrale for aktivintegritetsstyring, fik AUV’er betydning som kontinuerlige, skalerbare og omkostningseffektive datainsamlingsplatforme, der understøtter fjern- og autonome undervandsoperationer.

Nøgletrend & Mulighed

Voksende Brug af Hybride AUV/ROV Systemer

Offshore-operationer bevægede sig mod hybride systemer, der kombinerer AUV-autonomi med præcisionen af ROV-værktøjer. Disse platforme gjorde det muligt for operatører at udføre inspektionsløb autonomt og derefter skifte til interventionopgaver uden at indsætte separate aktiver. Vækst i hybride arkitekturer skabte en mulighed for leverandører til at integrere højtryksfremdrift, smartere manipulatorer og adaptiv missionsplanlægningssoftware. Energiselskaber brugte hybride enheder til at reducere skibsdage, optimere besætningsstørrelse og udføre flertrinsmissioner i dybere eller mere farlige zoner. Efterhånden som feltlayout blev mere komplekse, tilbød hybride køretøjer en strategisk fordel ved at reducere nedetid og understøtte problemfri inspektion-til-intervention arbejdsprocesser.

- For eksempel kan Saab Seaeye’s Sabertooth hybrid AUV/ROV operere på dybder op til 3.000 m i dobbelt-skrog form og skifte mellem tilkoblede (ROV) og ikke-tilkoblede (AUV) tilstande, hvilket giver et enkelt system både udholdenhed og præcis kontrol

Hurtig Adoptering af AI-Drevet Missionsplanlægning

Kunstig intelligens forbedrede AUV-navigation, baneoptimering, objekgenkendelse og multi-køretøjs koordinering. Operatører brugte AI til at automatisere undersøgelsesruter, justere hastighed baseret på terræn og opdage afvigelser som belægningsskader eller læksignaturer. Dette muliggjorde hurtigere missionsturnaround og bedre data nøjagtighed under langdistanceundersøgelser. Leverandører opnåede betydelige muligheder ved at tilbyde AI-baserede analysetjenester, der behandler store mængder af billed- og sonardata i realtid. Presset for autonome undervandslogistikker, herunder sværmoperationer og koordineret rørledningsovervågning, åbnede nye vækstveje for AUV-producenter fokuseret på algoritmeudvikling og opgraderinger af ombordbehandling.

- For eksempel indsatte Beam (dannet ved fusionen af Rovco og Vaarst) en AI-drevet AUV til at inspicere jacket-strukturerne ved Seagreen Offshore Wind Farm; dette køretøj fuldførte en fuld inspektion af en fundament nedsænket 58 m under vandet på en enkelt dag ved hjælp af edge AI til at træffe beslutninger om navigation og afvigelsesdetektion i realtid

Øget Integration med Undervands Docking og Opladningsstationer

Olie- og gasselskaber udvidede forsøg med undervands dockingstationer, der tillader AUV’er at oplade, overføre data og uploade nye missioner uden overfladestøtte. Dette skift muliggjorde kontinuerlig overvågning af rørledninger, umbilicals og brøndhoveder. Langvarige AUV’er understøttede vedvarende “resident AUV”-koncepter, hvor enheder forbliver under vandet i uger eller måneder. Leverandører fandt stærke muligheder i udviklingen af standardiserede dockinggrænseflader, induktiv strømoverførsel mekanismer og korrosionsbestandige husmaterialer. Da offshore-operatører prioriterede fjernoperationer og reduktion af fartøjsomkostninger, opstod undervands dockinginfrastruktur som en nøgleaktør for langvarig autonom overvågning.

Nøgleudfordring

Høje Indledende Indkøbs- og Integrationsomkostninger

AUV-systemer involverer avanceret hardware, høj-båndbredde sensorer, brugerdefinerede nyttelastmoduler og robuste trykbestandige design, som øger de indledende kapitalomkostninger. Operatører står også over for integrationsudfordringer, når de forbinder AUV-arbejdsgange med eksisterende IMR-systemer, kontrolrum og datastyringsplatforme. Fartøjsstøtte, uddannede besætninger og missionsplanlægningsværktøjer tilføjer yderligere udgifter, hvilket gør adoption langsommere for mindre virksomheder. Højdybde-bedømte AUV’er har brug for streng certificering og vedligeholdelsescyklusser, hvilket øger livscyklusomkostningerne. Disse finansielle og operationelle barrierer forbliver en stor begrænsning for udbredt implementering, især i regioner, hvor offshore-budgetter svinger med råoliepriscirkler.

Operationelle Risici i Barske og Variable Miljøer

AUV-ydeevne afhænger stærkt af stabilitet, navigationsnøjagtighed og pålidelig kommunikation, som alle er vanskelige i stærke strømme, ujævnt havbundsterræn eller lav-synlighedsforhold. Fejl i disse miljøer kan føre til datatab, missionsaflysning eller udfordringer med køretøjsgenopretning. Komplekse undervandslayout nær brøndhoveder og manifold øger også kollisionsrisici. Batteribegrænsninger, tryktolerance og signalforstyrrelser begrænser yderligere langvarige missioner. Sådanne risici tvinger operatører til at opretholde strenge missionsplanlægnings- og beredskabssystemer, hvilket forsinker fuld autonomi adoption. Miljømæssig uforudsigelighed forbliver en kerneoperationel udfordring, som producenter og offshore-hold skal adressere gennem kontinuerlige design- og softwareforbedringer.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 34%. Regionen brugte AUV-flåder til dybhavs IMR-arbejde i den amerikanske Mexicanske Golf. Operatører fokuserede på langdistancekortlægning, lækagedetektion og stigerørsinspektioner. Stærke offshore-investeringer understøttede højere brug af avancerede sonar- og navigationssystemer. Canada udvidede brugen i barske vandområder med vanskeligt havbundsterræn. Regionale olieselskaber adopterede også digitale tvillinger til integritetsarbejde. Disse faktorer holdt Nordamerika foran i AUV-udrulning.

Europa

Europa opnåede næsten 29% andel i 2024. Norge og Storbritannien førte efterspørgslen på grund af modne undervandsfelter. Nordsøen krævede hyppige IMR-cyklusser, rørledningskontroller og korrosionsundersøgelser. Barskt vejr øgede afhængigheden af autonome platforme til sikker inspektion. EU-operatører fremmede digital transformation og undervandselektrificering. Dette øgede behovet for avancerede AUV’er med lang udholdenhed. Stigende afviklingsaktiviteter styrkede yderligere Europas markedsposition.

Asien og Stillehavsområdet

Asien og Stillehavsområdet registrerede omkring 23% andel i 2024. Australien, Kina og Malaysia udvidede AUV-brugen på tværs af nye offshore-udviklinger. Dybhavseksploration i Det Sydkinesiske Hav skabte stærk efterspørgsel efter langdistanceundersøgelser. Regionale operatører adopterede AUV’er for at begrænse skibsdage og forbedre IMR-konsistens. Nationale olieselskaber fokuserede på omkostningskontrol under komplekse undervandsudvidelser. Voksende inspektionsbehov omkring lange trunkrørledninger understøttede optagelsen. Stigende offshore-boreplaner styrkede den langsigtede efterspørgsel efter avancerede AUV-platforme.

Latinamerika

Latinamerika havde tæt på 8% andel i 2024. Brasilien førte regionen med bred anvendelse på tværs af præ-saltfelter. Dybhavsaktiver krævede vedvarende overvågning, rørledningsscanninger og strukturel kortlægning. Operatører brugte AUV’er til at reducere dykkerarbejde og begrænse skibsomkostninger. Barske vandforhold øgede skiftet mod autonome missioner. Mexico og Argentina adopterede AUV’er til selektive dybhavsundersøgelser. Større investeringer i undervandsklynger understøttede regional vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika stod for cirka 6% andel i 2024. Afrika førte brugen gennem dybhavsmarker i Angola og Nigeria. Disse regioner var afhængige af AUV’er til markundersøgelser, flowline-inspektioner og strukturelle kontrol. Mellemøsten brugte AUV’er til selektiv rørledningsovervågning og kystnære aktiver. Regional adoption voksede med stigende digitale overvågningsprogrammer. Operatører brugte autonome systemer til at reducere skibsafhængighed. Komplekse offshore-udvidelser understøttede en stabil interesse i AUV-baserede IMR-operationer.

Markedssegmenteringer:

Efter Størrelse

- Miniature

- Lille

- Mellem

- Stor

Efter Klasse

- Observationsklasse ROV’er

- Inspektionsklasse ROV’er

- Lys Arbejdsklasse ROV’er

- Tung Arbejdsklasse ROV’er

Efter Anvendelse

- Inspektion, Vedligeholdelse, Reparation (IMR)

- Rørledningsinspektion

- Kabelinspektion

- Søgning og Genfinding

- Afvikling

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for autonome undervandsfartøjer (AUV) til offshore olie- og gas-IMR-operationer inkluderede førende virksomheder som TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc og Boskalis. Disse virksomheder udvidede deres flåder med AUV’er med højere udholdenhed udstyret med avanceret sonar, forbedret navigation og langtrækkende kommunikationssystemer til at understøtte dybhavs-IMR-opgaver. Leverandører fokuserede på bosiddende AUV-koncepter, integration af undervandsdokning og AI-drevet databehandling for at styrke langsigtet asset-overvågning. Konkurrenter investerede også i modulære nyttelaster, der muliggør hurtige missionsændringer, hvilket støtter operatører i komplekse undervandsmiljøer. Partnerskaber med nationale olieselskaber og ingeniørfirmaer øgede adgangen til nye dybhavsprojekter, mens serviceudbydere forbedrede sikkerhedsoverholdelse og digitale inspektionsarbejdsgange for at forblive konkurrencedygtige. Overordnet set skubbede markedet mod større autonomi, lavere driftsomkostninger og avancerede datakapaciteter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- TechnipFMC (U.K.)

- Bluestream (Holland)

- Sapura Energy Berhad (Malaysia)

- Schlumberger (USA)

- Petrofac (Jersey)

- Fugro (Holland)

- Oceaneering International (USA)

- Starke Marine (Malaysia)

- James Fisher and Sons plc (U.K.)

- Boskalis (Holland)

Seneste Udviklinger

- I januar 2025 annoncerede Boskalis investeringer / flådeudvidelser i udstyr til offshore/undervandsoperationer, inklusive et nyt 45.500-ton undervands steninstallationsfartøj og forstærket undervandstjenestekapacitet. Boskalis’s virksomheds materiale og 2024/2025 rapporter fremhæver fortsat skalering af undervandsinspektion, IRM og undersøgelsestjenester, den operationelle skala og undersøgelses-/inspektionsfodaftryk positionerer Boskalis til at integrere autonome systemer (AUV’er/ROV’er) i IRM-arbejdsgange.

- I 2024 mobiliserede og opererede James Fisher & Sons plc (U.K.) med succes NATO’s Submarine Rescue System (NSRS) under øvelsen Dynamic Monarch, hvilket demonstrerede kompleks hurtig-respons undervandssystemers mobilisering og integrationsekspertise (færdigheder og logistik, der understøtter anvendelsen af AUV/robotik i barske offshore-miljøer)

- I maj 2024 sikrede Sapura Energy, gennem sine Seabras Sapura joint ventures, flerårige kontrakter med Petrobras for seks rørledningsstøttefartøjer og tilhørende undervandstjenester i Brasilien. Omfanget inkluderer undervandsingeniørarbejde og installation i op til 3.000 m vanddybde, hvilket udvider Sapuras rolle i undervandskonstruktion og inspektionsaktiviteter, der er afhængige af avancerede undervandsfartøjer inden for offshore IRM-programmer

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Størrelse, Klasse, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil skifte mod fuldt autonome IMR-cyklusser med reduceret støtte fra overfladeskibe.

- AI vil forbedre navigation, anomali-detektion og koordination af flere køretøjer til komplekse undervandsopgaver.

- Langvarige AUV’er vil få bredere anvendelse til kontinuerlig overvågning af dybhavsfelter.

- Undervandsdokkingssystemer vil muliggøre stationære AUV-modeller, der opererer under vandet i måneder.

- Hybride AUV/ROV-platforme vil udvide sig, da operatører kombinerer autonomi med let interventionskapacitet.

- Integration af digitale tvillinger vil øge efterspørgslen efter højopløselige strukturelle data fra AUV-flåder.

- Batteriinnovationer vil understøtte længere missioner og reducere opladningsfrekvensen i fjerntliggende felter.

- Nationale olieselskaber vil skalere brugen af AUV’er for at optimere IMR-omkostninger og forbedre aktivernes pålidelighed.

- Afviklingsaktiviteter vil åbne nye muligheder for AUV-baseret undersøgelse og rydningsarbejde.

- Cloud-baseret analyse vil styrke realtidsintegritetsmonitorering og fjernbeslutningstagning på tværs af offshore-aktiver.