Markedsoversigt:

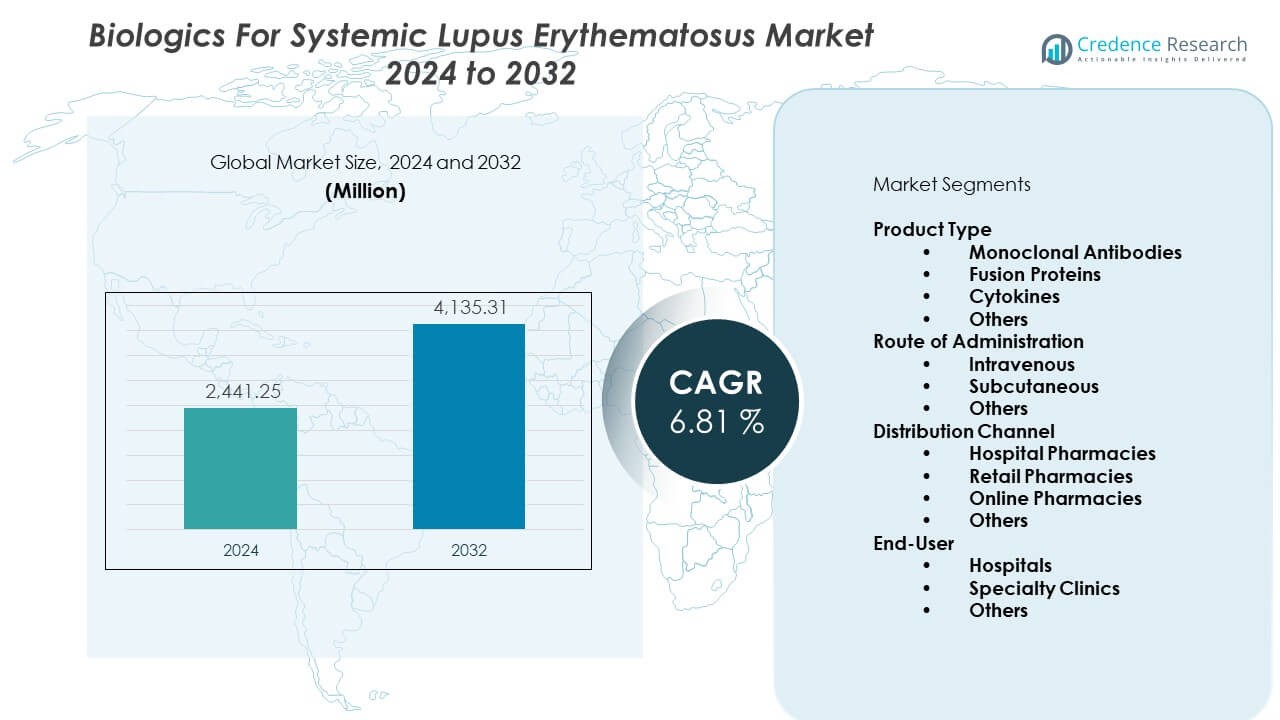

Markedet for biologiske lægemidler til systemisk lupus erythematosus forventes at vokse fra USD 2441,25 millioner i 2024 til anslået USD 4135,31 millioner i 2032, med en CAGR på 6,81% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for biologiske lægemidler til systemisk lupus erythematosus 2024 |

USD 2441,25 Millioner |

| Biologiske lægemidler til systemisk lupus erythematosus marked, CAGR |

6,81% |

| Markedstørrelse for biologiske lægemidler til systemisk lupus erythematosus 2032 |

USD 4135,31 Millioner |

Den stigende efterspørgsel efter præcise og langtidsvirkende terapier driver en stærk adoption. Sundhedsudbydere vælger biologiske lægemidler til at håndtere alvorlige symptomer og reducere hyppigheden af opblussen. Lægemiddelproducenter udvider F&U-indsatsen for at introducere sikrere monoklonale antistoffer med stærkere kliniske resultater. Reguleringsorganer fremskynder godkendelser for lovende kandidater, hvilket forbedrer behandlingsadgangen. Stigende sygdomsbevidsthed fremmer tidligere diagnose og brug af biologiske lægemidler. Fremskridt inden for biomarkørforskning understøtter skræddersyede behandlingsplaner. Disse kombinerede drivkræfter styrker markedet for biologiske lægemidler til systemisk lupus erythematosus.

Nordamerika fører an på grund af stærk adoption af biologiske lægemidler, tidlige diagnoserater og avancerede sundhedsnetværk. Europa følger, understøttet af udvidede kliniske retningslinjer og stabil optagelse af nye monoklonale terapier. Asien og Stillehavsområdet fremstår som den hurtigst voksende region, da patientbevidstheden øges og sundhedsudgifterne stiger. Kina, Japan og Indien oplever højere klinisk forsøgsaktivitet og bredere tilgængelighed af biologiske lægemidler. Latinamerika og Mellemøsten viser gradvis forbedring, da adgangen til specialterapier udvides og sundhedsreformer skrider frem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for biologiske lægemidler til systemisk lupus erythematosus forventes at vokse fra USD 2441,25 millioner i 2024 til USD 4135,31 millioner i 2032, understøttet af en CAGR på 6,81% drevet af stigende brug af målrettede immunologiske terapier.

- Nordamerika har 38%, Europa har 30%, og Asien og Stillehavsområdet har 22%, med disse regioner i spidsen på grund af stærke specialplejenetværk, høj adoption af biologiske lægemidler og strukturerede kliniske retningslinjer.

- Asien og Stillehavsområdet er den hurtigst voksende region med en andel på 22%, drevet af forbedret adgang til specialklinikker, stigende diagnoserater og øgede investeringer i sundhedsvæsenet.

- Monoklonale antistoffer dominerer produktfordelingen med en andel på 45% på grund af stærk klinisk ydeevne og bred præference blandt ordinerende læger.

- Subkutan administration har en andel på 35%, understøttet af dens bekvemmelighed, egnethed til hjemmepleje og stærke overholdelsesrater.

Markedsdrivere:

Stærkt skift mod målrettet immunmodulation og højeffektive terapeutiske profiler

Vækstvejen styrkes på grund af stigende efterspørgsel efter målrettede terapier, der kontrollerer kompleks immunaktivitet med højere præcision. Klinikere foretrækker biologiske lægemidler, der reducerer sygdomsudbrud og forbedrer langvarig symptomstabilitet. Lægemiddelproducenter fokuserer på avancerede monoklonale antistoffer, der leverer stærkere effekt end ældre systemiske muligheder. Markedet for biologiske lægemidler til systemisk lupus erythematosus drager fordel af kontinuerlig fremgang i klinisk design, der understøtter bedre resultater. Ny evidens fra brug i den virkelige verden guider hurtigere adoption og bredere lægekonfidens. Det driver en stabil overgang fra brede immunsuppressiva til avancerede biologiske lægemidler. Patientgrupper kræver bedre sikkerhedsprofiler og længere remissionperioder. Sundhedssystemer støtter terapier, der mindsker den langsigtede byrde og reducerer komplikationer.

- For eksempel rapporterede AstraZeneca i fagfællebedømte fase 3 TULIP-2-resultater, at anifrolumab opnåede en 47,8% BICLA-responsrate mod 31,5% med placebo, hvilket bekræfter stærkere reduktion af udbrud og forbedret klinisk stabilitet.

Hurtig vækst i F&U-pipelines understøttet af biomarkør- og præcisionsmedicinsk innovation

Biomarkørforskning understøtter udviklingen af biologiske lægemidler, der matcher patient-specifikke immunveje. Lægemiddeludviklere sporer nye immunmarkører, der forbedrer behandlingsbeslutninger og guider terapivalg. Kliniske teams bruger præcisionværktøjer, der identificerer sandsynlige respondenter og reducerer behandlingsusikkerhed. Markedet for biologiske lægemidler til systemisk lupus erythematosus får momentum fra bredere forsøgsdeltagelse og forbedrede studiedesigns. Det understøtter stabil ekspansion af næste generations kandidater med differentierede mekanismer. Virksomheder udvider forskningsalliancer med akademiske centre for at forbedre opdagelse. Screeningplatforme bliver stærkere og hjælper med at identificere højpotentielle forbindelser hurtigere. Regulatorer støtter forsøg, der demonstrerer stærk sikkerhed og konsistens i fordele.

- For eksempel bekræftede GSK gennem en post-hoc-analyse, der samlede data fra fase 3 BLISS-52 og BLISS-76 biomarkøranalyse, at belimumab-behandlede patienter med høj sygdomsaktivitet (specifikt lavt komplement og anti-dsDNA positivitet) viste en mere udtalt respons på behandlingen sammenlignet med den samlede studiepopulation.

Stigende diagnosticeringsrater og bredere adgang til specialpleje på tværs af etablerede sundhedssystemer

Højere diagnostisk bevidsthed opmuntrer patienter til at søge tidligere behandlingsinterventioner. Hospitaler uddanner klinikere til at opdage subtile immunsymptomer forbundet med lupusprogression. Forbedrede diagnostiske mønstre fører til tidligere adoption af biologiske lægemidler og stærkere behandlingstidslinjer. Betalere støtter tidlige interventionsstrategier, der reducerer langsigtede organkomplikationer. Markedet for biologiske lægemidler til systemisk lupus erythematosus udvider sig med bredere inklusion af biologiske lægemidler i behandlingsveje. Det drager fordel af struktureret refusionsdækning på tværs af større sundhedssystemer. Lægeuddannelsesprogrammer fremmer kendskab til nyere terapier. Støttegrupper og oplysningskampagner øger efterspørgslen efter avanceret terapeutisk støtte.

Regulatorisk acceleration for nye biologiske lægemidler understøttet af stærk klinisk evidens

Regulatorer fremskynder godkendelser, når kandidater viser stærk sikkerhed og effektivitet i forskellige patientgrupper. Nye rammer forenkler gennemgangscyklusser for avancerede immunmodulatorer. Robuste datapakker fremmer tillid blandt kliniske eksperter. Markedet for biologiske lægemidler mod systemisk lupus erythematosus drager fordel af kortere tidslinjer mellem afslutning af forsøg og kommerciel indtræden. Det hjælper lægemiddelproducenter med at bringe innovative terapier hurtigere til patienterne. Hospitaler integrerer godkendte muligheder i behandlingsplaner uden lange forsinkelser. Globale sundhedsmyndigheder opfordrer til stærk overvågning efter godkendelse for at støtte langsigtet sikkerhed. Disse reguleringshandlinger understøtter hurtigere terapeutisk adgang verden over.

Markedstendenser:

Voksende præference for multi-mekanisme biologiske lægemidler designet til komplekse autoimmune veje

Udviklingen af biologiske lægemidler bevæger sig mod terapier, der målretter flere immunveje. Forskere designer midler, der kontrollerer både akutte opblussen og kronisk inflammation. Det hjælper med at forbedre symptomernes varighed og levere bredere sygdomskontrol. Markedet for biologiske lægemidler mod systemisk lupus erythematosus skifter til molekyler med dobbelte eller udvidede mekanismer. Udviklere investerer i diversificerede teknologiplatforme, der understøtter kompleks immunmodulation. Patienter reagerer godt på terapier, der reducerer sværhedsgraden af opblussen. Kliniske studier evaluerer nye kombinationer af veje, der forbedrer langsigtede resultater. Dette skift understøtter nye markedssegmenter for avancerede mekanismeblandinger.

- For eksempel har Biogen og UCB udviklet det dobbelte-vej antistof dapirolizumab pegol til systemisk lupus erythematosus (SLE). Mens lægemidlets indledende midt-stadie (fase IIb) forsøg ikke opfyldte det primære mål for et statistisk signifikant dosis-respons forhold, har efterfølgende fase III forsøg (PHOENYCS GO) vist betydelig succes.

Øget anvendelse af selvadministration og hjemmebaserede biologiske leveringsplatforme

Flere patienter adopterer biologiske lægemidler, der understøtter administration i hjemmet med brugervenlige formater. Enhedsproducenter designer autoinjektorer, der forbedrer bekvemmelighed og reducerer klinikbesøg. Det hjælper med at styrke patientens overholdelse af langsigtede behandlingsplaner. Markedet for biologiske lægemidler mod systemisk lupus erythematosus observerer voksende interesse for produkter, der er kompatible med hjemmepleje. Digitale overvågningsværktøjer sporer doseringsmønstre og hjælper klinikere med at styre fremskridt. Fjernplejeplatforme udvider adgangen for patienter i landdistrikter eller underbetjente områder. Selvpleje muligheder reducerer belastningen på sundhedssystemet og understøtter rettidig behandling. Denne tendens påvirker fremtidig produktdesign på tværs af sektoren.

- For eksempel har BD bekræftet, at deres Intevia 1-mL engangsautoinjektorsystem er designet til at levere højviskositets biologiske lægemidler (viskositet op til 40 cP for 2,25mL versionen) og understøtter brug i hjemmet, med det formål at forbedre patientens overholdelse for kroniske sygdomme. Enheden har præcis doseringskontrol gennem forfyldte sprøjter og giver feedbackindikatorer for at sikre, at den korrekte dosis er leveret, hvilket potentielt reducerer behovet for klinikbaseret administration.

Udvidelse af kombinationsterapimodeller understøttet af virkelighedsbaseret evidens

Sundhedsudbydere øger brugen af kombinationsmetoder, der blander biologiske lægemidler med optimerede baggrundsbehandlinger. Virkelighedsdata viser forbedrede resultater hos patienter, der modtager strukturerede kombinationsplaner. Kliniske eksperter sporer patientsegmenter, der reagerer godt på specifikke terapipar. Det guider nye behandlingsrammer på store hospitaler. Markedet for biologiske lægemidler mod systemisk lupus erythematosus vokser med interesse for kombinationsstrategier, der stabiliserer kroniske symptomer. Forskere evaluerer doseringsintervaller og behandlingscyklusser med større præcision. Forsøgsdata understøtter sikrere integration af midler med komplementære roller. Disse skift driver nye behandlingsmønstre.

Integration af digitale sundhedsværktøjer for at forbedre overvågning og tidlig intervention

Digitale platforme understøtter symptomsporing og hjælper klinikere med at opdage flare-signaler tidligere. Patienter bruger mobile værktøjer til at registrere smerte mønstre og behandlingsreaktioner. Det understøtter bedre opfølgning og stærkere behandlingsadhærens. Markedet for biologiske lægemidler til systemisk lupus erythematosus får værdi fra datadrevne overvågningssystemer. Hospitaler bruger digitale dashboards, der fremhæver symptomændringer i realtid. Tidlig opdagelse reducerer alvorlige flare-hændelser og forbedrer patienternes livskvalitet. Teknologileverandører udvider systemer, der er i overensstemmelse med biologiske doseringscyklusser. Disse værktøjer forbedrer langvarig sygdomskontrol.

Analyse af markedsudfordringer:

Høje behandlingsomkostninger, adgangshuller og begrænset overkommelighed på tværs af nøglepatientgrupper

Høje behandlingsomkostninger begrænser patientadgang inden for mange sundhedsmiljøer. Forsikringsplaner pålægger ofte strenge kriterier for godkendelse af biologiske lægemidler. Det begrænser antallet af berettigede patienter i udviklingsregioner. Markedet for biologiske lægemidler til systemisk lupus erythematosus står over for pres på grund af overkommelighedsbarrierer og ujævn dækning. Hospitaler kæmper for at give lige adgang, når refusionssystemerne forbliver inkonsekvente. Patienter står over for egenbetaling, der forsinker rettidig behandling. Kliniske teams identificerer behandlingshuller relateret til indkomstforskelle. Disse økonomiske begrænsninger reducerer den samlede adoptionshastighed.

Kompleks immundiversitet, varierende responsrater og begrænset langsigtet data for avancerede biologiske lægemidler

Patienter viser bred immunvariabilitet, hvilket komplicerer behandlingsplanlægning. Mange biologiske lægemidler leverer stærke fordele for nogle patienter, men begrænset respons for andre. Det udfordrer udbydere, der søger forudsigelige resultater. Markedet for biologiske lægemidler til systemisk lupus erythematosus møder usikkerhed knyttet til ufuldstændig langsigtet evidens. Opfølgningsstudier kræver lange tidsrammer og store patientgrupper. Forskere kæmper for at definere universelle responsmarkører. Behandlingsresistens udvikler sig hos nogle patienter på grund af pathway-kompleksitet. Disse videnskabelige barrierer bremser fremskridt i klinisk optimering.

Markedsmuligheder:

Udvikling af næste generations biologiske lægemidler, der målretter uudforskede immunveje

Lægemiddelproducenter udforsker nye immuntargets, der tilbyder bredere sygdomskontrol. Det åbner nye områder for terapier, der overgår ældre midler. Markedet for biologiske lægemidler til systemisk lupus erythematosus får fremtidigt ekspansionspotentiale med avancerede monoklonale formater. Forskningsgrupper identificerer nye pathway-udløsere forbundet med alvorlige flare-hændelser. Virksomheder investerer i nye opdagelsesværktøjer, der fremskynder tidlig udvikling. Hospitaler forbereder sig på at adoptere terapier, der understøtter dybere symptomlindring. Disse innovationer udvider fremtidige kandidatpipelines. Nye biologiske lægemidler går ind i forsøg med stærke foreløbige profiler.

Vækstpotentiale i nye regioner understøttet af bedre infrastruktur og bredere klinisk adgang

Nye regioner forbedrer sundhedsinfrastruktur og specialplejenetværk. Det fremmer hurtigere adoption af avancerede biologiske lægemidler blandt nye patientgrupper. Markedet for biologiske lægemidler til systemisk lupus erythematosus drager fordel af stigende diagnosticeringsrater og stærkere kliniske kapaciteter. Regeringer investerer i specialuddannelsesprogrammer for at udvide behandlingskapaciteten. Hospitaler styrker rammerne for administration af biologiske lægemidler. Patientfortalingsgrupper fremmer tidlige interventionsstrategier. Deltagelse i kliniske forsøg øges på tværs af nøglelande. Disse ændringer åbner langsigtede ekspansionsmuligheder.

Analyse af markedssegmentering:

Produkttype

Monoklonale antistoffer leder markedet for biologiske lægemidler til systemisk lupus erythematosus på grund af stærke kliniske resultater og bredere præference blandt læger. Disse midler leverer målrettet immun kontrol og understøtter konsekvent reduktion af opblussen. Fusionsproteiner får opmærksomhed for deres evne til at påvirke flere immun signaler. Cytokiner har en mindre andel, fordi deres kliniske anvendelse forbliver begrænset. Andre inkluderer nye biologiske formater med tidligt udviklingspotentiale. Det afspejler en stabil bevægelse mod avancerede immunologiske platforme, der forbedrer sygdomshåndtering. Produktdiversificering styrker langsigtet adoption på tværs af hospitalsnetværk.

- For eksempel rapporterede GSK i en samlet analyse af data fra den virkelige verden, at belimumab var forbundet med en 66% reduktion i gennemsnitlig samlet opblusningsincidens pr. patient pr. år sammenlignet med de 12 måneder før behandlingsstart.

Administrationsvej

Intravenøs levering opretholder en stærk tilstedeværelse, fordi mange biologiske lægemidler kræver kontrolleret dosering i kliniske omgivelser. Hospitaler foretrækker IV-formater til patienter med alvorlige symptomer og komplekse opblusningsprofiler. Subkutan levering vokser på grund af egnethed til hjemmepleje og forbedret bekvemmelighed. Det understøtter bedre overholdelse af langsigtede behandlingsplaner. Andre inkluderer nye formater under evaluering, der understøtter fleksibel administration. Markedet for biologiske lægemidler til systemisk lupus erythematosus drager fordel af bredere adoption af patientvenlige leveringsmodeller, der forbedrer kontinuiteten i plejen.

- For eksempel demonstrerede AstraZenecas godkendte subkutane formulering af anifrolumab ækvivalent eksponering og klinisk respons sammenlignet med IV-dosis i kontrollerede studier, hvilket understøtter bredere adoption af SC-administration.

Distributionskanal

Hospitalsapoteker dominerer distributionen, fordi de fleste biologiske lægemidler kræver specialistovervågning. Disse faciliteter håndterer avancerede kølekædebehov og administrerer højt værdsatte terapier. Detailapoteker udvider involveringen for subkutane muligheder. Onlineapoteker vinder frem i regioner med strukturerede digitale sundhedsnetværk. Det understøtter genopfyldningsstyring for stabile patienter. Andre bidrager med minimal volumen, men afspejler stigende interesse for decentraliseret adgang. Kanalstrukturen styrker forsyningspålideligheden på tværs af større plejemiljøer.

Slutbruger

Hospitaler forbliver førende slutbrugere på grund af deres rolle i diagnosticering af komplekse lupus tilfælde og håndtering af biologiske induktionsfaser. Specialklinikker vinder andel på grund af stigende ekspertise inden for autoimmune lidelser. Det hjælper med at udvide adgangen til biologisk terapi for stabile og moderat svære patienter. Andre inkluderer mindre plejecentre, der understøtter opfølgende dosering og rutinemæssig overvågning. Markedet for biologiske lægemidler til systemisk lupus erythematosus drager fordel af stærkere henvisningsnetværk, der forbinder primærpleje og specialfaciliteter.

Segmentering:

Efter Produkttype

- Monoklonale Antistoffer

- Fusionsproteiner

- Cytokiner

- Andre

Efter Administrationsvej

- Intravenøs

- Subkutan

- Andre

Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

- Andre

Efter Slutbruger

- Hospitaler

- Specialklinikker

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika har den største andel af biologiske lægemidler til systemisk lupus erythematosus-markedet og står for 38%. Stærk adoption af avancerede monoklonale terapier driver denne føring og understøtter en stabil udvidelse af behandlingen. Hospitaler i hele regionen opretholder stærke diagnostiske netværk, der identificerer komplekse lupus-tilfælde tidligt. Det drager fordel af robuste refusionsrammer, der opmuntrer til brug af biologiske lægemidler på tværs af forskellige patientgrupper. Farmaceutiske virksomheder opretholder aktive F&U-pipelines, der styrker regional innovation. Specialklinikker udvider integrationen af biologiske lægemidler i langsigtede behandlingsveje. Disse faktorer sikrer Nordamerikas dominerende position.

Europa

Europa følger med en 30% andel understøttet af strukturerede kliniske retningslinjer og bred specialisttilgængelighed. Regionen opretholder stærk lægefortrolighed med målrettede immunmodulatorer og understøtter bred adoption af biologiske lægemidler. Det drager fordel af høj regulatorisk vægt på terapeutisk sikkerhed og klinisk værdi. Sundhedssystemer fremmer tidlige behandlingsstrategier, der er i overensstemmelse med avancerede behandlingsmodeller. Efterspørgslen vokser på grund af stigende diagnosefrekvenser i nøglelande. Investering i autoimmun forskning styrker terapeutisk udvikling. Europa har en stabil position inden for det globale landskab af biologiske lægemidler til systemisk lupus erythematosus-markedet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har 22% og repræsenterer den hurtigst voksende region drevet af højere patientbevidsthed og udvidet specialpleje. Det får momentum fra stigende sundhedsinvesteringer og forbedret tilgængelighed af biologiske lægemidler på tværs af større markeder. Hospitaler integrerer avancerede behandlingsprotokoller understøttet af regionale politiske initiativer. Klinisk forsøgsaktivitet stiger i Kina, Japan og Indien, hvilket styrker langsigtede udviklingspipelines. Specialisttilgængelighed forbedres, efterhånden som uddannelsesprogrammer udvides i bycentre. Patientefterspørgslen vokser på grund af bredere anerkendelse af fordelene ved tidlig behandling. Dette vækstmønster positionerer Asien og Stillehavsområdet som en vigtig fremtidig søjle i markedet for biologiske lægemidler til systemisk lupus erythematosus.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- GlaxoSmithKline plc (Benlysta)

- AstraZeneca plc (Saphnelo)

- Roche / F. Hoffmann-La Roche Ltd.

- Pfizer Inc.

- Biogen Inc.

- Bristol-Myers Squibb Company

- Sanofi S.A.

- Novartis AG

- Eli Lilly and Company

- Aurinia Pharmaceuticals Inc.

- Anthera Pharmaceuticals Inc.

- UCB S.A.

Konkurrenceanalyse:

Markedet for biologiske lægemidler til systemisk lupus erythematosus viser stærk konkurrence drevet af en lille gruppe globale virksomheder, der investerer kraftigt i målrettet immunologi. GlaxoSmithKline og AstraZeneca fører an med etablerede mærkevarer understøttet af bred lægetillid. Roche og Novartis styrker porteføljer med avancerede monoklonale antistoffer, der målretter specifikke immunsystemveje. Intensiteten øges yderligere gennem pipeline-udvidelser fra Eli Lilly, Bristol-Myers Squibb og Sanofi. Mindre innovatører fokuserer på niche-immuntargets, der understøtter differentieret positionering. Virksomhederne er afhængige af strategiske samarbejder, forsøgsudvidelser og virkelighedsbaseret evidens for at styrke klinisk værdi.

Seneste udviklinger:

- I november 2025 annoncerede Roche statistisk signifikante og klinisk meningsfulde resultater fra fase III ALLEGORY-studiet af Gazyva/Gazyvaro (obinutuzumab) hos voksne med systemisk lupus erythematosus på standardbehandling. Studiet opnåede det primære mål ved at vise, at en højere procentdel af personer opnåede en minimum fire-punkts forbedring i SLE Responder Index 4 efter et år med Gazyva/Gazyvaro sammenlignet med standardbehandling, med alle nøgle sekundære mål også opnået, inklusive vedvarende kortikosteroidkontrol og reducerede opblussen. Hvis godkendt, ville Gazyva/Gazyvaro være den første anti-CD20 terapi for SLE til direkte at målrette B-celler, en nøglefaktor for inflammation og sygdomsaktivitet, og disse resultater følger den amerikanske FDA-godkendelse i oktober 2025 for Gazyva/Gazyvaro i lupus nefritis. I oktober 2025 godkendte FDA Gazyva/Gazyvaro til behandling af voksne patienter med aktiv lupus nefritis, der modtager standardbehandling, baseret på overlegenhed demonstreret i fase II NOBILITY og fase III REGENCY data, hvilket gør det til den eneste anti-CD20 monoklonale antistof, der demonstrerer en komplet renal responsfordel i lupus nefritis i en randomiseret fase III-undersøgelse.

- I september 2025 annoncerede AstraZeneca positive interimresultater fra fase III TULIP-SC-studiet, der demonstrerede, at subkutan administration af Saphnelo (anifrolumab) viste en reduktion i sygdomsaktivitet hos individer med moderat til svær systemisk lupus erythematosus sammenlignet med placebo. Den planlagte interimanalyse fandt sted efter de første 220 deltagere havde afsluttet 52 ugers behandling og viste, at sikkerhedsprofilen for den subkutane administration stemmer overens med profilen observeret ved intravenøse infusioner, med reduktion i sygdomsaktivitet vurderet via British Isles Lupus Assessment Group-baseret Composite Lupus Assessment i uge 52. Disse interimresultater er særligt vigtige, fordi cirka halvdelen af patienter med systemisk lupus erythematosus, der i dag tager en biologisk behandling, allerede behandles med en selvadministreret subkutan mulighed, og AstraZeneca arbejder aktivt med regulerende myndigheder for at bringe denne nye administrationsmulighed til patienter så hurtigt som muligt. Virksomheden erhvervede globale rettigheder til Saphnelo gennem en eksklusiv licens- og partnerskabsaftale med Medarex i 2004.

- I juni 2025 godkendte den amerikanske Food and Drug Administration GlaxoSmithKlines Benlysta (belimumab) 200 mg/mL autoinjektor til subkutan injektion hos patienter på fem år og ældre med aktiv lupus nefritis, der modtager standardbehandling. Denne godkendelse repræsenterer en betydelig milepæl, da den giver pædiatriske lupus nefritis patienter og plejere en først-af-sin-slags subkutan mulighed, der kan administreres hjemme, hvilket udvider behandlingsmulighederne ud over intravenøs infusion. 200 mg/mL autoinjektoren blev tidligere godkendt til pædiatriske patienter med aktiv systemisk lupus erythematosus i maj 2024, og denne seneste godkendelse udvider dens anvendelse til den mere alvorlige komplikation af lupus nefritis. Denne hjemmebehandlingsmulighed demonstrerer GSK’s fortsatte engagement i at forbedre patienters velbefindende og lette deres behandlingsrejse, især for yngre patienter, der kan opleve mere aggressive og alvorlige lupus symptomer sammenlignet med voksne.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype og Administrationsvej. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver:

- Øget brug af målrettede monoklonale antistoffer vil styrke behandlingsresultaterne.

- Øget støtte fra betalere kan udvide adgangen for patienter, der har brug for langvarig pleje.

- Stigende anvendelse af subkutane leveringsmodeller vil forbedre terapiadhærensen.

- Flere kliniske forsøg vil udforske multi-vej immunmodulation for dybere kontrol.

- Digitale overvågningsværktøjer vil støtte tidlig opdagelse af opblussen og bedre behandlingsplanlægning.

- Emerging markets vil investere i specialplejenetværk, der muliggør adgang til biologiske lægemidler.

- Pipeline-diversificering vil introducere biologiske lægemidler med forbedrede sikkerhedsfordele.

- Strategiske partnerskaber vil fremskynde opdagelsen af næste generations immunmål.

- Hospitaler og specialklinikker vil øge integrationen af biologiske lægemidler i behandlingsforløb.

- Regulatoriske incitamenter vil støtte hurtigere gennemgang af innovative biologiske lægemidler.