Markedsoversigt

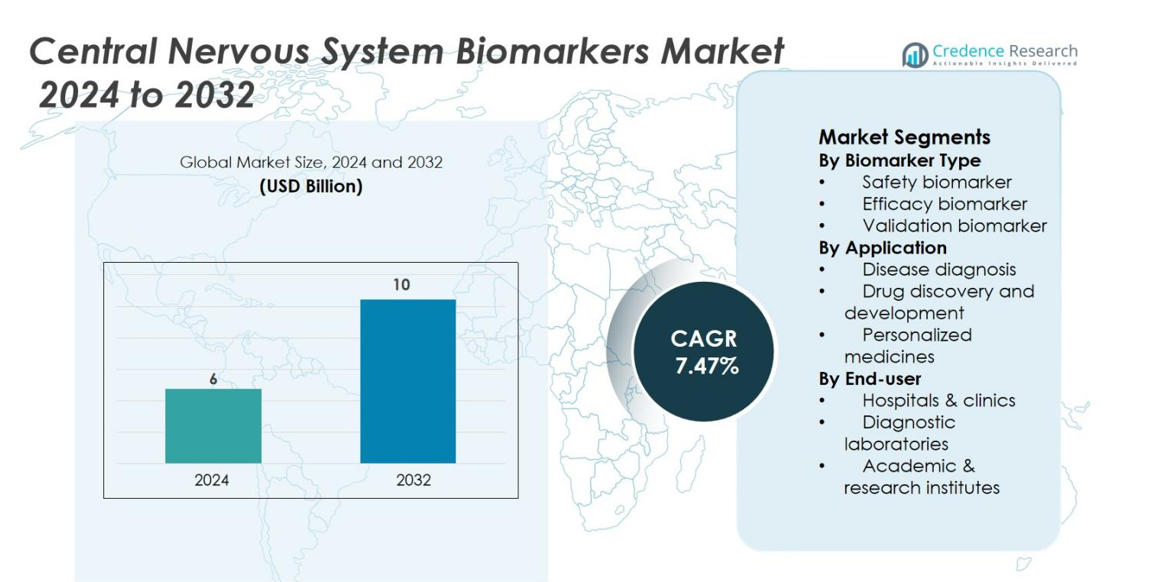

Markedet for biomarkører i centralnervesystemet (CNS) blev vurderet til USD 6 milliarder i 2024 og forventes at nå USD 10 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,47% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for biomarkører i centralnervesystemet 2024 |

USD 6 milliarder |

| Marked for biomarkører i centralnervesystemet, CAGR |

7,47% |

| Markedstørrelse for biomarkører i centralnervesystemet 2032 |

USD 10 milliarder |

Markedet for biomarkører i centralnervesystemet har fremtrædende virksomheder som bioMérieux, Bio‑Rad Laboratories, Inc., F. Hoffmann‑La Roche Ltd, G‑Biosciences, Illumina, Inc., Merck KGaA, Myriad Genetics, Inc., Novartis AG, PerkinElmer Inc., og Siemens Healthineers AG, som alle aktivt forbedrer deres biomarkørporteføljer og globale rækkevidde. Regionen, der leder dette marked, er Nordamerika, som kontrollerer cirka 40% af den globale andel, takket være dens avancerede sundhedsinfrastruktur, stærke neuro‑F&U-investeringer og høj adoption af biomarkør-drevne diagnoser og terapier.

Markedsindsigter

- Markedet for biomarkører i centralnervesystemet (CNS) blev vurderet til USD 6 milliarder i 2024 og forventes at nå omkring USD 10 milliarder i 2032, hvilket afspejler en årlig vækstrate (CAGR) på 7,47%.

- Den stigende forekomst af neurologiske lidelser som Alzheimers og Parkinsons samt den voksende efterspørgsel efter tidlig diagnose og overvågning driver adoptionen af CNS-biomarkører og fremmer væksten på tværs af segmenter.

- Segmentet for assays/kit-typer fører med tæt på 44,8% andel i 2024, og Nordamerika har den største regionale andel på omkring 43,1%, mens Asien-Stillehavsområdet er den hurtigst voksende region.

- Høje omkostninger forbundet med validering, regulatoriske forhindringer og refusionsproblemer begrænser bredere optagelse i visse regioner og slutbrugssegmenter.

- Nordamerika dominerer markedet – 43% andel i 2024, Europa har 22,8%, og Asien-Stillehavsområdet har 17,6% andel, men viser det højeste vækstpotentiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter biomarkørtype

Markedet for biomarkører i centralnervesystemet (CNS) er segmenteret efter biomarkørtype i sikkerhedsbiomarkører, effektivitetsbiomarkører og valideringsbiomarkører. Blandt disse dominerer effektivitetsbiomarkører markedet og har den største markedsandel på 40%. Denne dominans er drevet af den stigende efterspørgsel efter præcise værktøjer til at vurdere effektiviteten af CNS-målrettede terapier under kliniske forsøg. Effektivitetsbiomarkører spiller en afgørende rolle i at identificere og bekræfte terapeutiske responser, især i neurodegenerative lidelser som Alzheimers sygdom, hvilket fremmer deres udbredte adoption i både forsknings- og kliniske miljøer.

- For eksempel opnåede Roches Elecsys® pTau 181 blodprøve godkendelse fra den amerikanske FDA efter en multicenter klinisk undersøgelse med 312 deltagere, hvor den opnåede en negativ prædiktiv værdi på 97,9 % for at udelukke Alzheimers-relateret amyloid patologi.

Efter Anvendelse

Anvendelsessegmentet af CNS-biomarkedsmarkedet omfatter sygdomsdiagnose, lægemiddelopdagelse og -udvikling samt personlig medicin. Lægemiddelopdagelse og -udvikling leder dette segment og tegner sig for 45% af markedsandelen. Dette undersegment drives af det stigende behov for tidlig påvisning af neurologiske tilstande og evnen til at spore sygdomsprogression i realtid. Biomarkører er essentielle i de prækliniske og kliniske faser af lægemiddeludvikling, hvilket letter identifikationen af potentielle kandidater og forbedrer effektiviteten af at bringe CNS-lægemidler på markedet.

- For eksempel muliggør biomarkører tidlig påvisning af neurologiske tilstande og letter realtidssporing af sygdomsprogression, hvilket gør lægemiddeludvikling mere effektiv og omkostningseffektiv.

Efter Slutbruger

Slutbrugersegmentet omfatter hospitaler og klinikker, diagnostiske laboratorier samt akademiske og forskningsinstitutter. Undersegmentet hospitaler og klinikker er den dominerende aktør med en markedsandel på 50%. Den stigende forekomst af CNS-relaterede sygdomme, sammen med det voksende behov for præcise diagnostiske og terapeutiske værktøjer, driver efterspørgslen efter biomarkører i sundhedssektoren. Hospitaler og klinikker spiller en kritisk rolle i anvendelsen af CNS-biomarkører til rutinediagnostik, sygdomsovervågning og personlige behandlingsplaner, hvilket bidrager betydeligt til den samlede markedsvækst.

Vigtige Vækstdrivere

Stigende Forekomst af Neurologiske Lidelser

Den stigende forekomst af neurologiske lidelser, såsom Alzheimers sygdom, Parkinsons sygdom og multipel sklerose, er en væsentlig driver for væksten af markedet for biomarkører i centralnervesystemet (CNS). Efterhånden som den globale aldrende befolkning vokser, stiger også forekomsten af aldersrelaterede neurologiske tilstande, hvilket nødvendiggør avancerede diagnostiske værktøjer og behandlinger. CNS-biomarkører spiller en afgørende rolle i tidlig diagnose, sygdomsovervågning og terapeutisk udvikling, hvilket driver deres efterspørgsel i både kliniske og forskningsmæssige sammenhænge. Derudover fremmer behovet for personlig medicin inden for neurologi, hvor biomarkører bruges til at skræddersy specifikke behandlinger, yderligere markedsvæksten.

- For eksempel udviklede F. Hoffmann‑La Roche Ltd Elecsys® Amyloid Plasma Panel, som i en storstilet undersøgelse med 492 patienter opnåede en negativ prædiktiv værdi (NPV) på 96,2% for at udelukke amyloid patologi i Alzheimers sygdom.

Fremskridt inden for Biomarkøropdagelse og Teknologi

Teknologiske fremskridt inden for biomarkøropdagelse og analytiske teknikker driver væksten af CNS-biomarkedsmarkedet. Innovationer som high-throughput screening, næste generations sekventering og avancerede billedteknologier har markant forbedret evnen til at identificere og validere nye biomarkører for CNS-sygdomme. Disse fremskridt har ikke kun forbedret nøjagtigheden af diagnoser, men har også fremskyndet lægemiddeludviklingsprocesser, hvilket reducerer tid og omkostninger forbundet med kliniske forsøg. Derudover muliggør integrationen af kunstig intelligens og maskinlæring i biomarkøropdagelse en mere præcis identifikation af biomarkører relateret til komplekse neurologiske tilstande.

- For eksempel introducerede NeuraLight AI-drevet øjenbevægelsessporing som en progressionsbiomarkør for CNS-lidelser, ved kun at bruge en bærbar computer og webcam til at indfange okulometriske data, hvilket har vist sig at være meget følsomt og skalerbart til multicenterforsøg.

Øget investering i lægemiddeludvikling for CNS-sygdomme

Det stigende fokus på lægemiddelopdagelse og -udvikling for neurologiske sygdomme er en anden stor drivkraft for markedet for CNS-biomarkører. Farmaceutiske virksomheder investerer i stigende grad i udviklingen af målrettede terapier og personlig medicin til CNS-lidelser, idet de anerkender de betydelige uopfyldte medicinske behov på dette område. CNS-biomarkører er afgørende for identifikationen af egnede patientpopulationer til kliniske forsøg, overvågning af sygdomsprogression og vurdering af behandlingseffektivitet. Desuden skaber den regulatoriske godkendelse af gennembrudsterapier for CNS-lidelser et gunstigt miljø for udvikling og kommercialisering af nye biomarkører.

Vigtige tendenser & muligheder

Stigning i personlig medicin for CNS-lidelser

Personlig medicin vinder indpas i behandlingen af CNS-lidelser, hvilket præsenterer en betydelig mulighed for markedet for CNS-biomarkører. Personlige behandlingsstrategier, som indebærer skræddersyede terapier baseret på en persons genetiske, molekylære og kliniske data, bruges i stigende grad til at håndtere heterogeniteten af neurologiske sygdomme. CNS-biomarkører muliggør identifikation af patienter, der mest sandsynligt vil have gavn af specifikke behandlinger, hvilket forbedrer terapeutiske resultater. Dette skift mod personlig medicin driver efterspørgslen efter avancerede biomarkører, der præcist kan forudsige patientens respons på terapier, identificere sygdomsundertyper og overvåge behandlingseffektivitet.

- For eksempel opnåede Siemens Healthineers AG CE-mærkning for deres serum Neurofilament Light Chain (NfL) assay med en kvantitationsgrænse på 3,0 pg/mL, hvilket muliggør tidligere påvisning af neuronal skade ved multipel sklerose.

Udvidelse af flydende biopsiteknologier

Flydende biopsi fremstår som en vigtig tendens på markedet for CNS-biomarkører, der tilbyder et ikke-invasivt alternativ til traditionelle vævsbiopsier. Flydende biopsier, som analyserer biomarkører fra blod, cerebrospinalvæske eller andre kropsvæsker, giver en mindre invasiv og mere tilgængelig metode til diagnosticering og overvågning af neurologiske sygdomme. Denne teknologi er særligt værdifuld til at opdage tidlige stadier af sygdomme som Alzheimers og hjernetumorer, hvor tidlig intervention kan føre til bedre patientresultater. Efterhånden som flydende biopsiteknologier fortsætter med at forbedres i følsomhed og specificitet, forventes de at blive en integreret del af CNS-biomarkørtestning, hvilket åbner nye muligheder for markedsvækst i både diagnostiske og terapeutiske anvendelser.

- For eksempel har Bio-Rad Laboratories udviklet Droplet Digital PCR (ddPCR) teknologien, en meget følsom metode, der bruges til at detektere og kvantificere nukleinsyre-biomarkører, såsom DNA og RNA.

Samarbejde og Partnerskaber i Udviklingen af CNS Biomarkører

En anden vigtig mulighed for vækst på markedet for CNS-biomarkører er det stigende samarbejde mellem medicinalfirmaer, akademiske institutioner og diagnostiske virksomheder. Disse partnerskaber har til formål at fremskynde opdagelsen og valideringen af biomarkører for CNS-sygdomme, med fokus på at forbedre diagnostisk nøjagtighed og behandlingseffektivitet. Samarbejdsindsatser hjælper også med at bygge bro mellem laboratorieforskning og kliniske anvendelser, hvilket letter den hurtige oversættelse af biomarkøropdagelser til praktiske, kommercielt levedygtige løsninger. Efterhånden som partnerskaber fortsætter med at vokse, især inden for biomarkørvalidering til kliniske forsøg, forventes markedet for CNS-biomarkører at udvide sig, hvilket drager fordel af forbedrede forskningsmuligheder og mere effektiv produktudvikling.

Vigtige Udfordringer

Regulatoriske og Etiske Hindringer i Biomarkørvalidering

En af de største udfordringer for CNS-biomarkørmarkedet er de strenge regulatoriske og etiske hindringer forbundet med biomarkørvalidering. Processen med at validere biomarkører til klinisk brug er langvarig, kompleks og kostbar, og kræver solid klinisk evidens for at understøtte deres effektivitet og sikkerhed. Reguleringsorganer som FDA og EMA har strenge godkendelsesprocesser for biomarkører, der bruges i diagnostik og lægemiddeludvikling. Denne regulatoriske usikkerhed kan forsinke adoptionen af nye biomarkører i klinisk praksis og bremse deres integration i lægemiddeludviklingsprocesser.

Høje Omkostninger og Begrænset Tilgængelighed

De høje omkostninger forbundet med udvikling og kommercialisering af CNS-biomarkører udgør en anden betydelig udfordring for markedet. De komplekse teknologier involveret i biomarkøropdagelse, såsom avanceret genomik og høj-gennemløbs screening, kræver betydelige investeringer i infrastruktur og ekspertise. Derudover kan omkostningerne ved biomarkørtestning være uoverkommeligt dyre, hvilket begrænser tilgængeligheden, især i lav- og mellemindkomstregioner. Denne omkostningsbarriere kan hindre den udbredte adoption af CNS-biomarkører i klinisk praksis, især i omgivelser med begrænsede sundhedsressourcer.

Regional Analyse

Nordamerika

Nordamerika står for 40% af markedet for CNS-biomarkører, hvilket gør det til den mest dominerende region. Denne førerposition skyldes avanceret sundhedsinfrastruktur, høje investeringer i forskning og udvikling samt en stærk base af medicinal- og bioteknologifirmaer, der udnytter biomarkører til diagnostik og lægemiddeludvikling. USA tilbyder især et frugtbart miljø for biomarkøroinnovation og kommercialisering takket være betydelig klinisk-forsøgsaktivitet og regulatorisk støtte. Efterhånden som neurologiske lidelser bliver mere udbredte og præcisionsmedicin bliver mainstream, er Nordamerika godt positioneret til at opretholde sin markedsdominans.

Europa

Europa har 30% af det globale marked for CNS-biomarkører. Regionen drager fordel af etablerede sundhedssystemer, stærke regulatoriske rammer og stigende bevidsthed om tidlig diagnose af CNS-lidelser. Offentlige og private forskningsinitiativer i lande som Tyskland, Storbritannien og Frankrig driver biomarkøropdagelse og adoption. Grænseoverskridende samarbejder, forbedringer i godtgørelse og stigende brug af biomarkørstyrede terapier styrker yderligere Europas position, selvom vækstraterne er noget lavere end i nye markeder på grund af markedets modenhed.

Asien-Stillehavsområdet

Asien‑Stillehavsområdet repræsenterer 20% af CNS-biomarkedsmarkedet og er den hurtigst voksende region. Hurtig vækst fremmes af stigende forekomst af neurologiske sygdomme, udvidelse af sundhedsinfrastrukturen, øgede sundhedsinvesteringer og forbedret adgang til avanceret diagnostik i lande som Kina og Indien. Regionens store patientpopulation og stigende kliniske forsøgsaktivitet præsenterer betydelige muligheder for biomarkørleverandører. Efterhånden som lokale regulerings- og refusionsrammer udvikler sig, forventes Asien‑Stillehavsområdet at opnå yderligere andel i det globale marked.

Latinamerika

Latinamerika bidrager med 5% af det globale CNS-biomarkedsmarked. Regionens vækst understøttes af modernisering af diagnostiske laboratorier, øget farmaceutisk aktivitet inden for CNS-forskning og stigende bevidsthed om neurologiske tilstande. Dog begrænser langsommere optagelse af avancerede biomarkørteknologier og begrænsede sundhedsbudgetter en hurtigere ekspansion. Efterhånden som infrastruktur og markedsadoption forbedres, tilbyder Latinamerika en moderat vækstvej for biomarkørleverandører.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen holder også 5% af markedet. Væksten øges gradvist, drevet af stigende efterspørgsel efter avanceret diagnostik, forbedring af sundhedsinfrastrukturen og strategiske initiativer i nøglelande. Ikke desto mindre står regionen over for udfordringer fra ujævn adgang til teknologi, reguleringsfragmentering og budgetmæssige begrænsninger, hvilket dæmper dens ekspansionshastighed i forhold til mere udviklede regioner.

Markedssegmenteringer

Efter biomarkørtype

- Sikkerhedsbiomarkør

- Effektivitetsbiomarkør

- Valideringsbiomarkør

Efter Anvendelse

- Sygdomsdiagnose

- Lægemiddelopdagelse og -udvikling

- Personlig medicin

Efter Slutbrugerr

- Hospitaler & klinikker

- Diagnostiske laboratorier

- Akademiske & forskningsinstitutter

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for biomarkører i centralnervesystemet (CNS) formes af en række globale aktører, der hver især udnytter stærk F&U, strategiske alliancer og diversificerede porteføljer for at opretholde og øge deres konkurrencefordel. Ledende virksomheder som F. Hoffmann‑La Roche Ltd, Bio‑Rad Laboratories, Inc., Merck KGaA, Siemens Healthineers AG, bioMérieux SA og Illumina, Inc. dominerer markedet med omfattende biomarkørtestplatforme, avanceret instrumentering og globale fodaftryk. Disse firmaer investerer konsekvent i at validere nye biomarkører for neurodegenerative sygdomme, indgår partnerskaber med akademiske og bioteknologiske institutioner og forfølger geografisk ekspansion for at opnå vækst på nye markeder. Mindre niche- og regionale aktører supplerer dette økosystem ved at fokusere på specialiserede biomarkørtyper, hvilket muliggør differentiering gennem innovation og smidighed. Resultatet er et moderat konsolideret, men meget dynamisk marked, hvor teknologisk differentiering og strategiske samarbejder er kritiske drivkræfter for konkurrencefordel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Illumina, Inc.

- Myriad Genetics, Inc.

- F. Hoffmann-La Roche Ltd

- Siemens Healthineers AG

- Bio-Rad Laboratories, Inc.

- Novartis AG

- Merck KGaA

- G-Biosciences

- PerkinElmer Inc.

- bioMérieux

Seneste Udviklinger

- I september 2025 lancerede Thermo Fisher Scientific Inc. sit Gibco™ Efficient-Pro™ Medium (+) Insulin, en næste generations formulering skabt til at forbedre produktivitet og udbytte i insulin-afhængige CHO cellelinjer.

- I september 2025 præsenterede FUJIFILM Biosciences sit “BalanCD HEK293 Perfusion A Medium,” et nyt medium optimeret til at understøtte gen-terapi produktionsarbejdsgange.

- I juni 2025 annoncerede FUJIFILM Corporation rebrandingen af FUJIFILM Irvine Scientific til FUJIFILM Biosciences, hvilket konsoliderer dets rekombinante vækstfaktorer, proteiner og cellekulturmedier og -tilskud under en samlet brandidentitet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Biomarkørtype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Adoptionen af biomarkører i tidlig diagnose vil udvide sig betydeligt, da neurologiske lidelser fortsætter med at stige globalt.

- Integration af kunstig intelligens og maskinlæring vil accelerere opdagelse, fortolkning og klinisk implementering af biomarkører.

- Personlig medicin-tilgange vil i stigende grad stole på CNS-biomarkører for at skræddersy terapeutiske strategier og overvåge patientrespons.

- Væskebiopsi og minimalt invasive biomarkørteknologier vil vinde frem, forbedre patientoplevelsen og diagnostisk gennemløb.

- Udvidelsen af lægemiddeludvikling inden for CNS-terapier vil drive efterspørgslen efter biomarkører, der understøtter effektivitet, sikkerhed og validering på tværs af kliniske forsøg.

- Samarbejder mellem diagnostik-, farmaceutiske og biotekvirksomheder vil mangedobles, hvilket muliggør hurtigere oversættelse af biomarkører til rutinemæssig klinisk brug.

- Fremvoksende markeder i Asien-Stillehavet, Latinamerika og MEA vil bidrage til højere vækst, efterhånden som sundhedsinfrastruktur og diagnostisk adgang forbedres.

- Regulatoriske rammer vil udvikle sig for bedre at understøtte biomarkørkvalifikation, men virksomheder vil skulle navigere i skiftende standarder og refusionslandskaber.

- Standardisering og validering af biomarkørassays vil udvikle sig, forbedre pålidelighed og lette bredere adoption i klinikker og forskning.

- Omkostningspres og adgangsforskelle vil fortsat udfordre markedsudvidelse, men teknologiske fremskridt og stordriftsfordele vil hjælpe med at reducere omkostningerne pr. test over tid.