C-Arms Marked Oversigt:

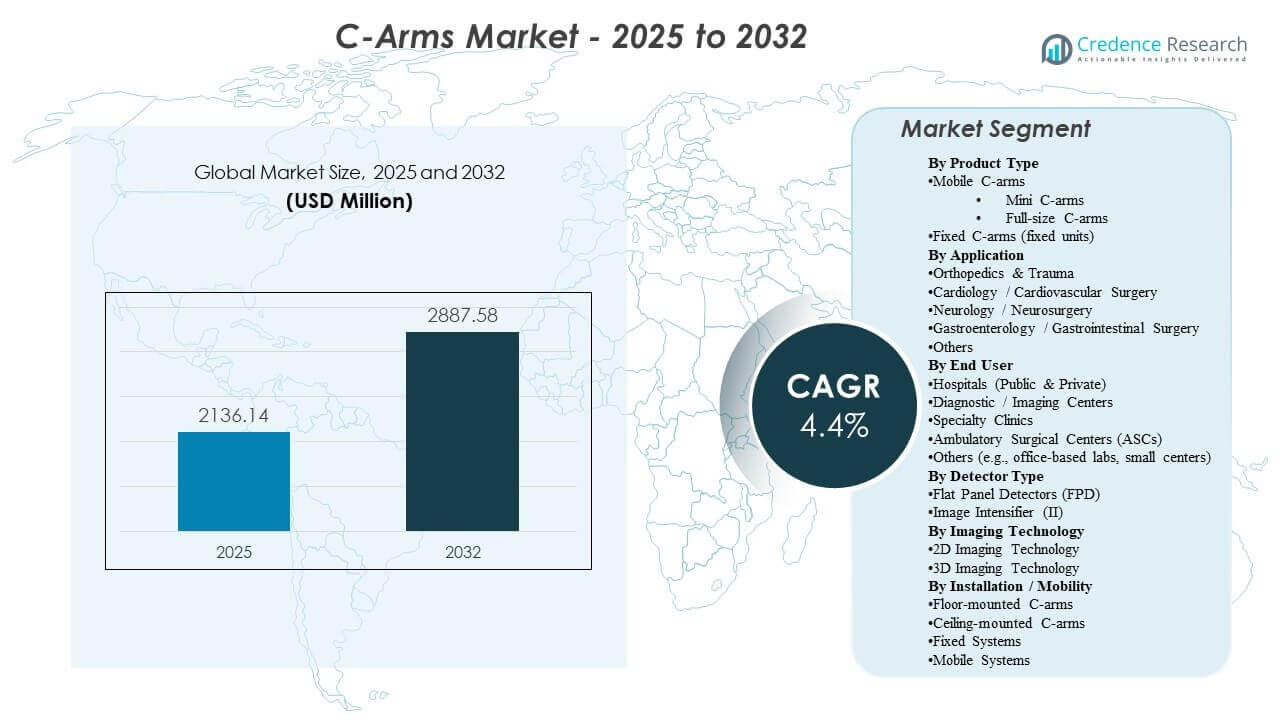

Den globale C-Arms Markedstørrelse blev anslået til USD 2.136,14 millioner i 2025 og forventes at nå USD 2.887,58 millioner i 2032, med en årlig vækstrate (CAGR) på 4,4% fra 2025 til 2032. Væksten drives primært af en vedvarende udvidelse af minimalt invasive og billedstyrede procedurer inden for ortopædi, kardiovaskulære og smertebehandlingsforløb, hvor intraoperativ visualisering forbedrer præcisionen og reducerer genarbejde. Efterspørgslen understøttes yderligere af fortsat modernisering af kirurgisk billeddannelsesinfrastruktur, herunder opgraderinger fra ældre flåder og bredere anvendelse af arbejdsflow-optimerede mobile systemer på hospitaler og ambulante indstillinger.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| C-Arms Markedsstørrelse 2025 |

USD 2.136,14 millioner |

| C-Arms Marked, CAGR |

4,4% |

| C-Arms Markedsstørrelse 2032 |

USD 2.887,58 millioner |

Vigtige Markedstendenser & Indsigter

- Nordamerika tegnede sig for 52,90% i 2025, understøttet af en stor installeret base, højere kapitalintensitet og hurtigere udskiftnings- og opgraderingscyklusser.

- Europa repræsenterede 20,80% i 2025, hvilket afspejler en stabil efterspørgsel fra modne hospitalsystemer og struktureret indkøb til billedmodernisering.

- Mobile C-arms tegnede sig for den største andel på 74,20% i 2025, hvilket indikerer, at fleksibel implementering og multi-rums anvendelse forbliver den dominerende købslogik.

- Hospitaler (Offentlige & Private) havde 62,80% i 2025, hvilket forstærker hospitaler som det primære placeringssted på grund af bredden af kirurgiske sagsblandinger og kompleksitet.

- Ortopædi & Traumer førte med 32,40% i 2025, hvilket afspejler høj fluoroskopi anvendelse på tværs af fraktur fiksering, led og traumatiske interventioner.

Segmentanalyse

C-arms markedet formes af en kombination af procedurevolumenvækst og teknologifornyelsescyklusser, hvor købere prioriterer konsekvent billedkvalitet, dosisstyring og hurtigere rumomskiftning. Indkøbsbeslutninger fokuserer i stigende grad på systemer, der reducerer positioneringstid, understøtter gentagelige arbejdsprocesser og integrerer problemfrit i operationsrumprocesser. Servicevenlighed, oppetid og forudsigelige samlede ejerskabsomkostninger forbliver centrale evalueringskriterier, især for miljøer med høj anvendelse.

På tværs af slutbrugere fortsætter hospitaler med at forankre efterspørgslen på grund af højere akutte sagsbelastninger og multi-speciale anvendelse, men migration til ambulante faciliteter udvider støt mulighederne i specialklinikker. Efterhånden som udbydere forfølger produktivitet og standardisering, lægger leverandører vægt på arbejdsflow-automatisering, konfigurerbare platforme og opgraderingsveje, der forlænger systemets levetid og forbedrer klinisk alsidighed uden at kræve fuld udskiftning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Mobile C-arme tegnede sig for den største andel på 74,20% i 2025. Denne førerposition understøttes af deres fleksibilitet til at betjene flere rum og afdelinger, hvilket muliggør højere udnyttelse sammenlignet med faste installationer. Mobile konfigurationer passer også til gennemløbsdrevne operationsstuer, hvor hurtig positionering og gentagelige arbejdsgange reducerer proceduretid og personalebelastning. Derudover foretrækkes mobile platforme ofte i miljøer, der balancerer capex-begrænsninger med bred proceduremæssig dækning, hvilket gør dem til det mest praktiske valg på tværs af en bred vifte af faciliteter.

Indsigter efter Anvendelse

Ortopædi & Traume tegnede sig for den største andel på 32,40% i 2025. Segmentet fører, fordi ortopædiske og traumatiske procedurer ofte kræver realtidsbilleddannelse til justering, fiksering og verifikation under komplekse interventioner. Høj procedurefrekvens og afhængighed af akutte tilfælde skaber konsekvent anvendelse af C-arme i denne sammenhæng. Bredden af ortopædiske arbejdsgange understøtter også tilbagevendende opgraderinger, da udbydere søger bedre billedklarhed, hurtigere opsætning og dosisoptimerede protokoller.

Indsigter efter Slutbruger

Hospitaler (Offentlige & Private) tegnede sig for den største andel på 62,80% i 2025. Hospitaler fører på grund af deres brede kirurgiske servicelinjer, højere patientbelastning og kontinuerlig efterspørgsel på tværs af specialer, der er afhængige af intraoperativ billeddannelse. Indkøb på hospitaler afspejler også en stærkere vægt på interoperabilitet, styring og service dækning for at beskytte oppetid. Udskiftningscyklusser opretholdes af høje udnyttelsesgrader og løbende modernisering af billedflåder på tværs af operationsstuer, akut- og interventionsmiljøer.

Indsigter efter Detektor

Flade paneldetektorer fører adoptionen i mange nye indkøb på grund af deres stærke billedpræstation og arbejdsgangseffektivitet til krævende procedurer. Køberpræference påvirkes af dosisstyringskapaciteter og konsistens i visualisering på tværs af en bred vifte af kliniske anvendelsestilfælde. Dog er billedforstærkersystemer stadig til stede i omkostningsfølsomme køb og ældre flåder, især hvor budgetter prioriterer grundlæggende fluoroskopifunktionalitet. Som et resultat er detektorvalget ofte en funktion af sagsmix, facilitetens budget og opgraderingstiming.

Indsigter efter Teknologi

2D-billedteknologi forbliver den mest udbredte tilgang på tværs af rutinemæssige intraoperative arbejdsgange, fordi den passer til behovene i højvolumenprocedurer og understøtter standardiserede operationsstueprotokoller. 3D-billedadoption er stærkest, hvor avanceret visualisering væsentligt forbedrer resultaterne, såsom komplekse ortopædiske, ryg- og interventionsarbejdsgange. Kapitalallokeringsbeslutninger vejer ofte den inkrementelle kliniske fordel mod systemomkostninger og infrastrukturberedskab. Over tid forventes arbejdsgangsautomatisering og navigationsklare konfigurationer at styrke rollen for avanceret billeddannelse i højere-akutmiljøer.

Indsigter efter Installation / Mobilitet (Model)

Mobile systemer fortsætter med at være foretrukne, fordi de maksimerer fleksibiliteten i implementeringen og muliggør dækning af flere rum uden større ændringer i infrastrukturen. Faste og monterede konfigurationer vælges typisk i specialiserede suiter, hvor arbejdsgangsdesign, pladsplanlægning og høj procedureintensitet retfærdiggør dedikerede installationer. Loft- og gulvmonterede tilgange påvirkes af facilitetens layout, sterilitetsovervejelser og behovet for at reducere rod i komplekse procedurerum. Overordnet afspejler modelvalget en balance mellem udnyttelsesintensitet, infrastrukturbegrænsninger og facilitetens langsigtede service linjestrategi.

Markedsdrivere for C-buer

Udvidelse af minimalt invasive og billedstyrede procedurer

Minimalt invasive teknikker er afhængige af realtidsvisualisering for at forbedre nøjagtighed og reducere gentagne interventioner. Efterhånden som procedurevolumenerne udvides inden for ortopædi, kardiovaskulær pleje og smertebehandling, forbliver efterspørgslen efter intraoperativ billeddannelse strukturelt understøttet. Udbydere forfølger også arbejdsgangens pålidelighed for at reducere tidsvariabilitet i operationsstuer. Dette styrker udskiftnings- og opgraderingsaktivitet på tværs af installerede C-bue flåder. Derudover standardiserer hospitaler i stigende grad billeddannelsesprotokoller på tværs af servicelinjer for at forbedre konsistens og reducere operatørvariabilitet. Efterhånden som sagskompleksiteten stiger, styrkes efterspørgslen efter systemer, der leverer stabil billedkvalitet og dosisoptimeret ydeevne på tværs af længere procedurer.

- For eksempel har Ziehms Vision RFD 3D mobile C-bue vist væsentligt lavere strålingseksponering end Medtronic O-arm O2 i cervikale 3D-scanninger, mens den opretholder tilstrækkelig billedkvalitet til intraoperativ kontrol, hvilket understøtter ALARA-kompatible minimalt invasive rygsøjlearbejdsgange.

Modernisering og udskiftning af aldrende billedflåder

Mange faciliteter opererer med blandede flåder med varierende præstationsniveauer og serviceprofiler. Udskiftningscyklusser drives af behovet for forbedret billedklarhed, dosishåndteringsfunktioner og højere oppetidsforventninger. Standardisering på tværs af rum og steder opmuntrer yderligere til indkøb af konsistente platforme. Servicekontrakter og livscyklusøkonomi spiller en betydelig rolle i moderniseringsbeslutninger. Faciliteter prioriterer også udstyr, der reducerer uplanlagt nedetid og understøtter forudsigelig vedligeholdelsesplanlægning, især i højudnyttede operationsstuer. Opgraderinger retfærdiggøres ofte af målbare arbejdsgangsgevinster, såsom hurtigere positionering, færre gentagelser og forbedret klinisk gennemstrømning.

Hospitalets gennemstrømning og produktivitetskrav

Højvolumen kirurgiske miljøer prioriterer systemer, der reducerer opsætningstid og forbedrer positioneringsgentagelighed. Optimering af arbejdsgange forbedrer planlægningspålidelighed og øger rumudnyttelse. Disse operationelle prioriteter skaber efterspørgsel efter konfigurationer, der strømliner billeddannelsestrin og reducerer personalets arbejdsbyrde. Produktivitetsdrevet indkøb understøtter stabil efterspørgsel selv i budgetbegrænsede miljøer. Hospitaler evaluerer i stigende grad C-buer baseret på den samlede proceduretidsindvirkning, inklusive repositioneringsfrekvens og lethed ved steril arbejdsgangsstyring. Efterhånden som personalemangel vedvarer, stiger efterspørgslen efter systemer, der forenkler betjening og reducerer afhængigheden af højt specialiseret billeddannelsespersonale.

Ambulant migration og distribueret plejelevering

En stigende andel af procedurer flytter sig mod ambulante miljøer og specialklinikker, hvilket udvider det adresserbare marked ud over store hospitaler. Disse steder prioriterer typisk kompakte fodaftryk, brugervenlighed og omkostningseffektive ejerskabsmodeller. Den distribuerede natur af pleje øger efterspørgslen efter fleksible, mobile billedløsninger. Leverandører, der tilpasser produktkonfigurationer til ambulante arbejdsgange, opnår en fordel. ASCs og specialklinikker foretrækker også systemer med hurtig opsætning og intuitive kontroller for at støtte hurtig rumomsætning med begrænset personale. Finansiering, servicepakker og opgraderingsveje bliver nøglefaktorer, da ambulante udbydere søger forudsigelige omkostninger og pålidelig oppetid.

- For eksempel integrerer GE HealthCare’s OEC One CFD en 4K-skærm og kontrolpanel på en enkelt alt-i-en mobil C-arm med en fem-minutters standby-strømfunktion, der muliggør hurtige transporter mellem ambulante operationsrum uden datatab og understøtter fleksibel implementering i ambulante arbejdsgange.

Udfordringer på C-arms markedet

Budgetbegrænsninger og kapitalindkøbs-cyklusser fortsætter med at påvirke tidspunktet for køb og konfigurationsvalg. Faciliteter prioriterer ofte essentielle opgraderinger, hvilket kan forsinke adoptionen af højere-end systemer, medmindre den kliniske værdi er klart etableret. Derudover kan lange udbudscyklusser og godkendelseskrav forsinke beslutningstagning, især i offentlige systemer. Disse faktorer skaber variation i den årlige efterspørgsel trods stabile langsigtede fundamentaler.

- For eksempel blev bud i regeringen i Maharashtras PPP-radiologiprogram for CT/MRI-centre struktureret i tre hospitalsklynger under en enkelt-trins proces med budgyldighed på mindst 180 dage, hvilket førte til forlængede beslutningscyklusser, før udstyrstildelinger blev afsluttet.

Operationel kompleksitet og serviceafhængighed udgør også udfordringer. Risiko for nedetid, tilgængelighed af dele og service-responsivitet kan væsentligt påvirke værdien leveret af billedplatforme. Faciliteter med begrænset teknisk personale kan have svært ved at opretholde ensartet ydeevne uden robust leverandørstøtte. Som et resultat undersøger købere i stigende grad de samlede ejeromkostninger, serviceomfang og livscyklusgarantier.

Tendenser og muligheder på C-arms markedet

Arbejdsflow-centreret produktpositionering bliver mere fremtrædende, med leverandører der fremhæver funktioner, der reducerer positioneringstid, strømliner billedtrin og forbedrer gentagelighed på tværs af proceduretyper. Systemer, der understøtter standardiserede protokoller og reducerer operatørvariabilitet, foretrækkes i stigende grad. Skiftet mod produktivitetsmålinger i operationsstuen skaber muligheder for platforme designet omkring gennemstrømning, ikke kun billedkvalitet. Opgraderingsveje og modulære forbedringer kan også styrke kundeloyalitet over tid.

- For eksempel demonstrerede Philips’ Precise Position AI-aktiverede kamerabaserede workflow for CT en 54% reduktion i gennemsnitlig forberedelsestid, fra 79,4 sekunder med manuel positionering til 36,8 sekunder, samtidig med at centreringsnøjagtigheden blev forbedret fra 68% til 93% i klinisk brug i den virkelige verden.

Mulighederne udvides i ambulante og specialiserede plejeindstillinger, hvor pladsbehov, brugervenlighed og økonomisk effektivitet driver indkøb. Bærbare og mobilvenlige konfigurationer muliggør bredere anvendelse på mindre operationsstuer og distribuerede netværk. Leverandører kan fange vækst ved at tilpasse produktpakker til ambulante budgetter og bemandingsrealiteter. Partnerskaber, der understøtter træning, service dækning og workflow-integration, kan yderligere forbedre adoptionen i disse miljøer.

Regionale Indsigter

Nordamerika

Nordamerika tegnede sig for 52,90% i 2025, understøttet af stærk kapitalinvesteringskapacitet, høje procedurevolumener og store installerede baser på tværs af hospitaler og ambulante indstillinger. Indkøb er stærkt påvirket af forventninger til oppetid, service dækning og workflow-standardisering på tværs af multisite-sundhedssystemer. Udskiftnings- og opgraderingscyklusser forstærkes af produktivitetsmål i operationsstuer og behovet for at opretholde ensartet billeddannelsesydelse. Avancerede konfigurationer vinder indpas, hvor klinisk kompleksitet og gennemløbskrav retfærdiggør højere samlede ejerskabsomkostninger.

Europa

Europa repræsenterede 20,80% i 2025, hvilket afspejler en stabil efterspørgsel fra modne sundhedssystemer og strukturerede moderniseringsprogrammer. Købere prioriterer ofte standardisering, indkøbsoverholdelse og langsigtet livscyklusværdi. Udskiftningscyklusser forbliver konsistente på grund af behovet for at forny blandede flåder og opretholde pålidelighed i miljøer med høj udnyttelse af kirurgi. Efterspørgslen opretholdes på tværs af både store hospitaler og specialcentre, da udbydere fortsætter med at optimere kirurgiske workflows.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 17,60% i 2025, understøttet af udvidet kirurgisk kapacitet, vækst i procedurevolumener og progressiv adoption af billedstyrede workflows. Regionen omfatter en bred blanding af indkøbsprofiler, der spænder fra premiuminstallationer i større bycentre til værdifokuseret efterspørgsel i udviklingsmarkeder. Infrastrukturudvidelse og bredere adgang til kirurgiske tjenester understøtter løbende udstyrsanbringelse. Over tid forventes modernisering af hospitalnetværk og stigende kapacitet for ambulante procedurer at forstærke vækstmomentum.

Latinamerika

Latinamerika tegnede sig for 5,20% i 2025, med efterspørgsel koncentreret i større private netværk og større offentlige centre. Indkøb påvirkes af budgetfølsomhed, service dækning og tilgængelighed af finansieringsmodeller. Udskiftningstiming kan være ujævn, men målrettede moderniseringsprogrammer understøtter periodiske efterspørgselstoppe. Vækstmuligheder vedvarer, hvor udvidelse af den private sektor og vækst i specialprocedurer øger behovet for intraoperativ billeddannelse.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede 3,50% i 2025, med efterspørgsel koncentreret i veludstyrede sundhedssystemer og bycentre. Indkøb er ofte projektbaseret, knyttet til kapacitetsudvidelse og modernisering af kirurgisk infrastruktur. Variabilitet på tværs af lande forbliver en nøglekarakteristik, der påvirker markedets forudsigelighed. Mulighederne er stærkest, hvor hospitalsinvesteringsprogrammer og udvidelse af specialbehandling øger procedureintensiteten.

Konkurrencelandskab

Konkurrencen formes af porteføljebredde, servicefodaftryk og evnen til at levere konsistente arbejdsgangsresultater på tværs af forskellige proceduremiljøer. Leverandører differentierer sig gennem billedydelse, brugervenlighed, dosishåndteringsevner og opgraderingsveje, der beskytter livscyklusværdien. Produktpositionering lægger i stigende grad vægt på produktivitet i operationsstuer, integrationsparathed og langsigtet servicemulighed. Stærke distributions- og servicenetværk forbliver kritiske for at vinde udbud og opretholde udvidelse af den installerede base.

GE HealthCare Technologies Inc. er positioneret som en førende leverandør med bred dækning af kirurgisk billeddannelse og en vægt på platforms-skalerbarhed på tværs af forskellige kliniske anvendelsestilfælde. Virksomhedens tilgang tilpasser typisk produktudvikling med arbejdsgangseffektivitet og udnyttelsesoptimering, der understøtter adoption i miljøer med høj volumen. Dens konkurrencestyrke understøttes også af serviceinfrastruktur og evnen til at standardisere implementeringer på tværs af multisite-netværk. Denne positionering hjælper med at opretholde relevans på tværs af både udskiftningscyklusser og ny kapacitetsudvidelse.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

Kvalitativ og kvantitativ analyse af virksomheder er blevet gennemført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2026 lancerede Siemens Healthineers et næste-generations C-arm system med 3D-billeddannelse og AI-forbedret visualisering til at støtte minimalt invasive operationer og interventionelle kardiologiprocedurer.

- I december 2025 introducerede GE Healthcare en ny C-arm løsning rettet mod de nordamerikanske markeder med fokus på avanceret billeddannelsesydelse til kirurgiske og interventionelle anvendelser.

- I november 2025 annoncerede Philips Healthcare (Koninklijke Philips N.V.) installationen af sit 5.000. Zenition mobile C-arm system verden over, hvilket fremhæver udvidet global adgang til deres kirurgiske billeddannelsesplatform.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsnavn |

C-Arms Marked |

| Markedsstørrelse værdi i 2025 |

USD 2.136,14 millioner |

| Omsætningsprognose i 2032 |

USD 2.887,58 millioner |

| Vækstrate (CAGR) |

4,4% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Historisk periode |

2021–2025 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkttype; Efter Anvendelse; Efter Slutbruger; Efter Detektor; Efter Teknologi; Efter Installation / Mobilitet (Model); Efter Region |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Førende regional andel (2025) |

Nordamerika: 52,90% |

| Nøglevirksomheder profileret |

14 virksomheder |

| Virksomheder dækket |

GE HealthCare, Siemens Healthineers, Philips, Canon Medical, Shimadzu, Ziehm Imaging, FUJIFILM, Hologic, Genoray, DMS Imaging, Eurocolumbus, Allengers, Trivitron, Mindray |

| Antal sider |

340 |

Sektioner

- Efter Produkttype

- Mobile C-arms

- Mini C-arms

- Fuldstørrelse C-arms

- Faste C-arms (Faste enheder)

- Efter Anvendelse

- Ortopædi & Traume

- Kardiologi / Kardiovaskulær Kirurgi

- Neurologi / Neurokirurgi

- Gastroenterologi / Gastrointestinal Kirurgi

- Onkologi

- Urologi

- Smertebehandling

- Generel Kirurgi

- Tandpleje

- Andre

- Efter Slutbruger

- Hospitaler (Offentlige & Private)

- Diagnostiske / Billeddannelsescentre

- Specialklinikker

- Ambulatoriske Kirurgiske Centre (ASCs)

- Andre (f.eks. kontorbaserede laboratorier, små centre)

- Efter Detektor

- Fladpaneldetektorer

- Billedforstærker

- Efter Teknologi

- 2D Billeddannelsesteknologi

- 3D Billeddannelsesteknologi

- Efter Installation / Mobilitet (Model)

- Gulvmonterede C-arms

- Loftmonterede C-arms

- Faste Systemer

- Mobile Systemer

- Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika