Markedsoversigt

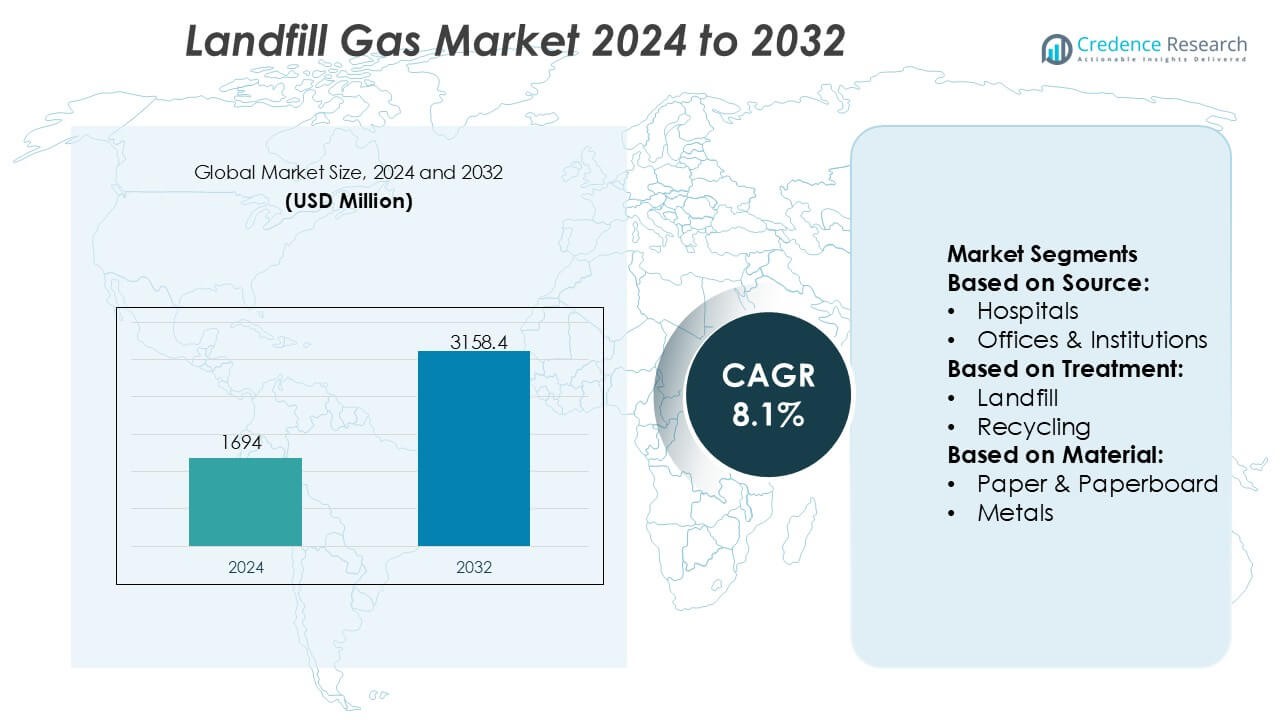

Landfill Gas Market-størrelsen blev vurderet til USD 1694 millioner i 2024 og forventes at nå USD 3158,4 millioner i 2032, med en CAGR på 8,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Landfill Gas Market størrelse 2024 |

USD 1694 Millioner |

| Landfill Gas Market , CAGR |

8,1% |

| Landfill Gas Market størrelse 2032 |

USD 3158,4 Millioner |

Landfill gas-markedet er kendetegnet ved tilstedeværelsen af etablerede energiselskaber, midstream-operatører og ingeniørtjenesteudbydere, der konkurrerer gennem teknologisk ekspertise, infrastrukturintegration og projektudførelseskapaciteter. Disse aktører fokuserer på optimering af metanindfangning, gasopgradering og energianvendelse for at støtte elproduktion og anvendelser af vedvarende naturgas. Strategiske prioriteter inkluderer langsigtede kommunale kontrakter, udvidelse af gasbehandlingskapacitet og tilpasning til dekarboniseringsmål. Regionalt fører Nordamerika landfill gas-markedet med en præcis markedsandel på 36%, drevet af strenge metanudledningsregler, avanceret deponeringsinfrastruktur og udbredt vedtagelse af landfill gas-til-energi-projekter. Stærk politisk støtte og modne finansieringsrammer fortsætter med at styrke regionens førerposition.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Landfill gas-markedet blev vurderet til USD 1.694 millioner i 2024 og forventes at nå USD 3.158,4 millioner i 2032, ekspanderende med en CAGR på 8,1% på grund af stigende metanindvindingsinitiativer og energianvendelse.

- Markedsvækst drives af strengere metanudledningsregler, stigende generering af kommunalt fast affald og voksende vedtagelse af landfill gas-til-energi og vedvarende naturgasprojekter på tværs af urbane affaldsanlæg.

- Teknologitendenser fokuserer på avancerede gasindsamlingssystemer, opgradering af landfill gas til rørledningskvalitet vedvarende naturgas og integration af digitale overvågningsværktøjer for at forbedre indfangningseffektivitet og langsigtet operationel ydeevne.

- Konkurrence centrerer sig om energigiganter, midstream-operatører og ingeniørfirmaer, der udnytter gasbehandlingsekspertise, langsigtede kommunale kontrakter og infrastrukturintegration for at styrke projektets skalerbarhed og udførelsesevne.

- Regionalt fører Nordamerika med en præcis markedsandel på 36%, mens deponeringsbaseret behandling dominerer efter metode, og madaffald forbliver det førende materiale segment på grund af højt metangenereringspotentiale.

Markedssegmenteringsanalyse:

Efter kilde

Landfill Gas-marked, efter kilde, er primært drevet af husholdningsaffald, som har den dominerende undersegment med en anslået markedsandel på 42%. Høj befolkningstæthed, hurtig urbanisering og konstant generering af organisk husholdningsaffald understøtter denne dominans. Husholdningsaffaldsstrømme indeholder en høj andel af biologisk nedbrydelige materialer som madrester, papir og haveaffald, som genererer metanrig deponigas under anaerobe forhold. Kommunale systemer til indsamling af fast affald er også mere standardiserede for boligområder, hvilket forbedrer pålideligheden af råmaterialer. Kommercielle virksomheder, hospitaler og kontorer bidrager stabilt, men deres affaldsmængder og organiske indhold forbliver relativt lavere.

- For eksempel dokumenterer Centrica Business Solutions implementeringen og driften af deponigas-drevne kombinerede varme- og kraftanlæg ved hjælp af stempelmotorer med en elektrisk effekt på 1,0–3,0 MW pr. enhed, designet til at fungere på metankoncentrationer så lave som 35 vol%.

Efter Behandling

Efter behandling fremstår deponibaseret affaldsbehandling som det førende undersegment, der tegner sig for cirka 46% af markedsandelen. Dominansen stammer fra den udbredte brug af konstruerede sanitære deponier udstyret med gaskontrol- og opsamlingssystemer. Disse faciliteter muliggør effektiv opsamling af metan til afbrænding eller energigenvinding, i overensstemmelse med lovgivningsmæssige krav om at reducere drivhusgasemissioner. Bortskaffelse og åben dumpning fortsætter i udviklingsregioner, men står over for lovgivningsmæssigt pres. Genbrug, kompostering, anaerob nedbrydning og forbrænding er i vækst; dog forbliver deponibehandling central på grund af skalerbarhed, lavere driftskompleksitet og eksisterende infrastruktur.

- For eksempel driver Virksomhed Products Partners storskala gasindsamlings-, kompressions- og behandlingsinfrastruktur, der kan håndtere gasstrømme med variabel sammensætning, inklusive lav-Btu metanrige kilder. Virksomhedens tekniske indberetninger beskriver driften af mere end 50.000 miles af onshore naturgasledninger forbundet til behandlingsfaciliteter med individuelle anlægskapaciteter, der overstiger 2 milliarder kubikfod pr. dag, understøttet af kompressionssystemer med en effekt på over 10.000 hestekræfter pr. station, hvilket muliggør pålidelig integration af opsamlet deponigas i nedstrøms behandlings- og udnyttelsesnetværk.

Efter Materiale

Baseret på materiale repræsenterer madaffald det dominerende undersegment med en anslået markedsandel på 39%, drevet af dets høje organiske og fugtindhold, der accelererer anaerob nedbrydning og metangenerering. Stigende mængder af kasseret mad fra husholdninger, restauranter og institutionelle kilder øger betydeligt deponigasudbyttet. Papir og pap bidrager også meningsfuldt, men nedbrydes langsommere. Plast, metaller og glas tilbyder ubetydeligt gaspotentiale og fungerer hovedsageligt som inerte komponenter. Den stærke korrelation mellem madaffaldsmængder og metanudbytte gør dette segment til den primære drivkraft for effektiviteten af deponigasgenerering.

Vigtige Vækstdrivere

Stigende Reguleringspres for at Reducere Metanemissioner

Strenge miljøregler rettet mod metanudledninger driver stærkt markedet for lossepladsgas. Regeringer kræver i stigende grad, at lossepladsoperatører installerer gasindsamlings- og kontrolsystemer for at begrænse udslip af drivhusgasser. Metans høje globale opvarmningspotentiale har fået regulatorer til at håndhæve overholdelse gennem emissionslofter, overvågningskrav og sanktioner for manglende overholdelse. Disse politikker fremmer investeringer i gasopsamling, afbrænding og udnyttelsesteknologier. Regulatorisk klarhed forbedrer også projektets bankværdighed, hvilket får kommuner og private operatører til at opgradere ældre lossepladser og integrere lossepladsgasgenvinding i langsigtede affaldshåndteringsstrategier.

- For eksempel har ConocoPhillips dokumenteret målbare fremskridt inden for metanmåling og afbødningskapaciteter, og rapporterer en metanudledningsintensitet på 3,2 kilogram CO₂e pr. tønde olieækvivalent (kg CO₂e/BOE) ved udgangen af 2024, ned fra væsentligt højere historiske niveauer, understøttet af udvidet brug af luftundersøgelser, faste sensorteknologier og målekampagner udført på tværs af hundreder af operationelle steder globalt, der inkorporerer kilde-niveau metankvantificering i overensstemmelse med Oil & Gas Methane Partnership (OGMP) 2.0 rapporteringsprotokoller.

Stigende Efterspørgsel efter Vedvarende og Lav-Kulstof Energi

Det stigende fokus på vedvarende energikilder understøtter udnyttelsen af lossepladsgas til elproduktion, varme og opgraderet biometan. Forsyningsselskaber og industrielle brugere søger pålidelige, grundbelastnings vedvarende energimuligheder, der komplementerer intermitterende sol- og vindkilder. Lossepladsgas tilbyder kontinuerlig energiproduktion, hvilket gør det attraktivt til netinjektion og on-site energiforbrug. Energisikkerhedshensyn og dekarboniseringsmål styrker yderligere efterspørgslen. Incitamenter som feed-in tariffer, vedvarende energikreditter og skattefordele forbedrer projektøkonomien og fremskynder adoptionen på tværs af kommunale og privatdrevne lossepladsfaciliteter.

- For eksempel har ingeniørfirmaer, der specialiserer sig i miljøinfrastruktur, dokumenteret deres rolle i ingeniørarbejdet og leveringen af lossepladsgas-til-energi faciliteter. Disse projekter inkluderer typisk omfattende gasindsamlingsnetværk, der involverer flere kilometer af horisontale og vertikale rørledninger, kombineret med kompressionssystemer designet til at håndtere betydelige lossepladsgasstrømningshastigheder, nogle gange over 10.000 normale kubikmeter i timen, for effektivt at håndtere stedets biogasproduktion.

Udvidelse af Byaffaldsproduktion

Hurtig urbanisering og befolkningstilvækst øger betydeligt mængden af kommunalt fast affald, hvilket udvider grundlaget for lossepladsgasproduktion. Bycentre genererer store mængder organisk affald, især mad og papir, hvilket øger metanproduktionspotentialet. Især udviklingsøkonomier fortsætter med at stole på deponering som en primær affaldsbortskaffelsesmetode på grund af omkostnings- og infrastrukturhensyn. Denne vedvarende affaldsstrøm sikrer langvarig gasproduktion, hvilket tilskynder lossepladsoperatører til at investere i gasopsamlingssystemer for at tjene penge på affaldsstrømme, samtidig med at de forbedrer miljøpræstationen.

Vigtige Tendenser & Muligheder

Integration af Lossepladsgas-til-Energi Projekter

En vigtig trend involverer integrationen af lossepladsgas-til-energi-projekter med lokale el- og varmenetværk. Operatører implementerer i stigende grad kombinerede varme- og kraftsystemer for at maksimere energieffektiviteten. Industriparker, spildevandsrensningsanlæg og fjernvarmenetværk præsenterer attraktive afsætningsmuligheder. Denne integration forbedrer projektets afkast, mens afhængigheden af fossile brændstoffer reduceres. Teknologiske forbedringer i gasmotorer og turbiner øger yderligere driftssikkerheden, hvilket gør energiudvinding til en central vækstmulighed inden for lossepladsgasmarkedet.

- For eksempel har Energy Transfer dokumenteret vækst i sin RNG-forretning, hvor virksomheden ved udgangen af 2022 havde otte anlæg/interconnects til vedvarende naturgas, der transporterede over 5 milliarder kubikfod konditioneret gas ind i sit rørledningsnetværk, hvilket demonstrerer tidlig inkorporering af losseplads- og andre biogaskilder i mellemstrukturer.

Opgradering af Lossepladsgas til Vedvarende Naturgas

Opgraderingen af lossepladsgas til vedvarende naturgas repræsenterer en voksende mulighed. Avancerede rensningsteknologier fjerner urenheder og kuldioxid, hvilket muliggør injektion i naturgasnet eller brug som brændstof til køretøjer. Denne trend er i overensstemmelse med transportens dekarboniseringsmål og understøtter udviklingen af lavkulstofbrændstoffer. Vedvarende naturgas har højere værdi sammenlignet med direkte elproduktion, hvilket opmuntrer operatører til at investere i opgraderingsfaciliteter. Udvidelse af rørledningsinfrastruktur og langsigtede forsyningskontrakter understøtter yderligere denne mulighed.

- For eksempel har BP, gennem sin erhvervelse og integration af Archaea Energy, implementeret modulære RNG-anlæg, der omdanner rå lossepladsgas til rørledningsklar biometan. Archaea’s modulære design RNG-anlæg i Medora, Indiana, behandler op til 3.200 kubikfod pr. minut (scfm) af lossepladsgas fanget direkte på et lossepladssted og opgraderer det til RNG, der er egnet til injektion i eksisterende naturgasinfrastruktur, med modulære enheder designet til hurtig implementering og replikation på tværs af flere steder.

Vigtige Udfordringer

Høje Kapital- og Vedligeholdelsesomkostninger

Lossepladsgasmarkedet står over for udfordringer relateret til høje indledende kapitalinvesteringer og løbende vedligeholdelsesomkostninger. Gasindsamlingssystemer, opgraderingsudstyr og energikonverteringsenheder kræver betydelige finansielle ressourcer. Mindre kommuner og udviklingsregioner kæmper ofte for at sikre finansiering, hvilket forsinker projektimplementeringen. Derudover er vedligeholdelse af brønde, rør og behandlingssystemer afgørende for at forhindre gaslækage og sikre sikkerhed. Disse omkostningspres kan begrænse adoption, især i regioner med lave energipriser eller begrænset adgang til finansielle incitamenter.

Variabilitet i Gas Kvalitet og Genereringsrater

Inkonsistent lossepladsgassammensætning og faldende genereringsrater over tid udgør driftsmæssige udfordringer. Gaskvalitet afhænger af affaldssammensætning, lossepladsens alder, fugtighedsniveauer og ledelsespraksis, hvilket fører til udsving i metankoncentration. Denne variabilitet påvirker energieffektiviteten og komplicerer langsigtet planlægning. Ældre lossepladser oplever reduceret gasoutput, hvilket påvirker projektets levedygtighed. Håndtering af disse usikkerheder kræver avanceret overvågning, fleksibelt systemdesign og prædiktiv modellering, hvilket øger den tekniske kompleksitet for lossepladsoperatører.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for lossepladsgas med en anslået 36% markedsandel, støttet af en moden affaldshåndteringsinfrastruktur og strenge miljøreguleringer, der sigter mod metanudledninger. USA fører den regionale adoption på grund af føderale og statslige mandater, der kræver indsamling og udnyttelse af lossepladsgas. Et stærkt fokus på lossepladsgas-til-energi og vedvarende naturgasprojekter styrker markedsindtrængningen, især inden for elproduktion og rørledningsindsprøjtning. Tilgængeligheden af økonomiske incitamenter, skattefradrag og langsigtede elindkøbsaftaler forbedrer yderligere projektets levedygtighed. Canada bidrager også gennem bæredygtighedsdrevne kommunale initiativer og investeringer i gasopgraderingsteknologier.

Europa

Europa tegner sig for cirka 29% af det globale marked for lossepladsgas, drevet af robuste regulatoriske rammer og aggressive klimamål. EU’s direktiver om lossepladser og vedvarende energi fremmer kraftigt metanindfangning og -udnyttelse. Lande som Tyskland, Storbritannien og Frankrig har avancerede systemer til indvinding af lossepladsgas integreret med kraftvarmeværker. Et gradvist skift mod affaldsafledning og genbrug modererer de langsigtede lossepladsvolumener; dog fortsætter eksisterende lossepladser med at generere betydelig gasudgang. Stærk vægt på vedvarende naturgas og netindsprøjtning understøtter vedvarende markedsaktivitet i hele regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en anslået 24% markedsandel og repræsenterer det hurtigst voksende regionale marked på grund af hurtig urbanisering og stigende produktion af kommunalt fast affald. Lande som Kina, Indien og Indonesien er stærkt afhængige af deponering, hvilket skaber en stor råvarebase for produktion af lossepladsgas. Regeringsinitiativer fokuseret på affald-til-energi og emissionsreduktion forbedrer gasindfangningsadoptionen. Mens infrastrukturens modenhed varierer meget i regionen, inkorporerer store bylossepladsprojekter i stigende grad gasindvindingssystemer. Stigende energiefterspørgsel og miljøbevidsthed fortsætter med at drive investeringer i teknologier til udnyttelse af lossepladsgas.

Latinamerika

Latinamerika repræsenterer omkring 7% af markedet for lossepladsgas, støttet af stigende adoption af kontrollerede lossepladser og klimafokuserede udviklingsprogrammer. Brasilien og Mexico fører den regionale aktivitet, drevet af store byaffaldsvolumener og deltagelse i internationale kulstofreduktionsinitiativer. Projekter med lossepladsgas-til-energi vinder frem, især til elproduktion nær storbyområder. Dog begrænser begrænset finansiering og ujævn reguleringshåndhævelse bredere adoption. Løbende forbedringer i affaldshåndteringspraksis og adgang til international finansiering forventes gradvist at styrke indvindingen af lossepladsgas i regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for cirka 4% markedsandel, hvilket afspejler den tidlige udvikling af lossepladsgasinfrastruktur. Hurtig byvækst og stigende affaldsproduktion skaber langsigtet potentiale, især i Golf-landene og Sydafrika. Den nuværende adoption forbliver begrænset på grund af afhængighed af åben dumping og lavere reguleringshåndhævelse i flere markeder. Dog driver bæredygtighedsstrategier, smarte byinitiativer og planer for diversificering af vedvarende energi pilotprojekter med lossepladsgas. Internationale partnerskaber og teknisk bistand spiller en kritisk rolle i at støtte gradvis markedsudvikling i regionen.

Markedssegmenteringer:

Efter kilde:

- Hospitaler

- Kontorer & Institutioner

Efter Behandling:

Efter Materiale:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for deponigasmarkedet omfatter aktører som Halliburton, Centrica, Virksomhed Products Partners, Baker Hughes Company, ConocoPhillips, Hatch, Exxon Mobil Corporation, Energy Transfer, BP, Chevron Corporation. Deponigasmarkedet formes af en kombination af teknologisk ekspertise, infrastrukturkapaciteter og erfaring med langsigtet projektudvikling. Markedsdeltagere konkurrerer ved at forbedre metanindfangningseffektiviteten, udvide gasopgraderingsløsninger og integrere deponigas i elproduktion og værdikæder for vedvarende naturgas. Strategiske fokusområder inkluderer end-to-end projektudførelse, fra indsamling og behandling af deponigas til distribution og energianvendelse. Virksomheder lægger i stigende grad vægt på partnerskaber med kommuner og affaldshåndteringsmyndigheder for at sikre stabil adgang til råmaterialer. Investeringer i avanceret overvågning, emissionskontrol og digitale optimeringsværktøjer differentierer yderligere den konkurrencemæssige positionering. Overholdelse af lovgivning, operationel pålidelighed og evnen til at levere skalerbare, omkostningseffektive løsninger forbliver kritiske faktorer, der påvirker konkurrencen på deponigasmarkedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 indgik Manatee County et samarbejde med Johnson Controls, Inc. (JCI), for at opfange metangas fra Lena Road Landfill og omdanne det til ren energi. Initiativet kaldes Renewable Natural Gas (RNG).

- I januar 2025 vandt Baker Hughes en betydelig ordre fra Tecnicas Reunidas (TR) – Devex, en spansk hovedentreprenør, for den tredje fase af Jafurah Oil and Gas Field (Saudi-Arabien) i Saudi-Arabien, hvor de leverer gaskompressionstog og propankompressorer ved at udnytte deres lokale Dammam-center til at støtte Aramcos store gasudvikling.

- I november 2024 indgik Centro Servizi Ambiente Impianti (CSAI) og Waga Energy en 10-årig partnerskab for at producere vedvarende naturgas (RNG) på Podere Rota Landfill i Terranuova Bracciolini, beliggende i provinsen Arezzo.

- I september 2024 opkøbte Biffa, et britisk affaldsfirma, L&S Waste Management, en Hampshire-baseret specialist i bygge- og nedrivningsaffald (C&D), hvilket styrkede Biffas genbrugskapacitet med L&S’s faciliteter, overførselsstation og flåde, i tråd med Biffas strategi om at vokse lavkarbonløsninger i C&D-sektoren.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Behandling, Materiale og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Genindvinding af lossepladsgas vil få højere prioritet, da regeringer strammer reglerne for metanudledning på tværs af kommunale affaldsfaciliteter.

- Investering i projekter for omdannelse af lossepladsgas til energi vil stige for at understøtte grundlastproduktion af vedvarende energi.

- Opgradering af vedvarende naturgas vil udvide sig på grund af stigende efterspørgsel fra transport- og industrielle slutbrugere.

- Avancerede gassamlings- og overvågningssystemer vil forbedre metanindfangningseffektiviteten og driftspålideligheden.

- Kommuner vil styrke offentlige-private partnerskaber for at fremskynde udviklingen af lossepladsgasprojekter.

- Integration af lossepladsgas i lokale elnet og varmenetværk vil blive mere almindeligt.

- Digitale overvågnings- og forudsigende vedligeholdelsesværktøjer vil forbedre langvarig ydeevne af lossepladsgasaktiver.

- Udviklingsregioner vil tage brug af konstruerede lossepladser, hvilket udvider den globale base for lossepladsgasråmateriale.

- Livscyklusstyring af aldrende lossepladser vil skabe vedvarende efterspørgsel efter gasoptimeringsløsninger.

- Tilpasning til cirkulær økonomi og dekarboniseringsstrategier vil styrke den langsigtede relevans af lossepladsgas.