Markedsoversigt:

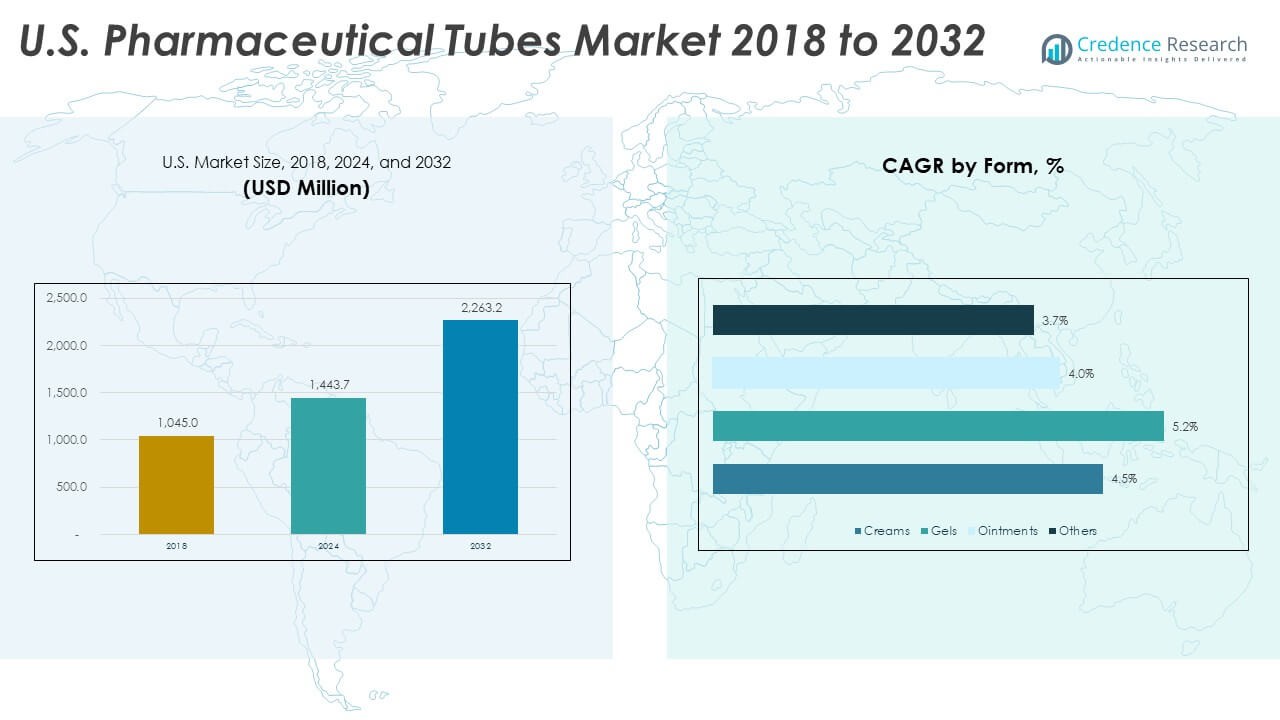

Det amerikanske marked for farmaceutiske tuber blev vurderet til USD 1.045,00 millioner i 2018 til USD 1.443,70 millioner i 2024 og forventes at nå USD 2.263,20 millioner i 2032, med en CAGR på 5,81% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det amerikanske marked for farmaceutiske tuber 2024 |

USD 1.443,70 millioner |

| Det amerikanske marked for farmaceutiske tuber, CAGR |

5,81% |

| Størrelse på det amerikanske marked for farmaceutiske tuber 2032 |

USD 2.263,20 millioner |

Markedets drivkræfter forbliver stærke på grund af stigende brug af dermatologiske, mundpleje- og smertelindringsprodukter. Farmaceutiske mærker anvender laminerede og aluminiumstuber for højere barriere styrke og manipulationssikkerhed. Den voksende præference for enhedsdosisformater øger produktionen af tuber på regulerede faciliteter. Kontraktproduktionsgrupper øger kapaciteten for at imødekomme hurtige ordrecyklusser fra førende lægemiddeludviklere. Væksten i biologiske og halvfaste formuleringer udvider brugen af tuber på tværs af specialiserede terapier. Brugervenlig emballage forbedrer overholdelsen i hjemmebaserede behandlinger. Stærkt fokus på affaldskontrol accelererer efterspørgslen efter genanvendelige tuberformater.

Regional efterspørgsel forbliver koncentreret på tværs af vigtige amerikanske knudepunkter, der huser store farmaceutiske producenter og CMO’er. Regioner med tætte produktionsklynger fører på grund af bedre adgang til råmaterialer, kvalificeret arbejdskraft og FDA-godkendte faciliteter. Nye stater vokser hurtigt på grund af udvidelser i speciallægemiddelproduktion og investeringer i nye sterile emballageenheder. Distributionsnetværk styrkes nær kystområder med store logistikfodaftryk. Lokal efterspørgsel stiger på tværs af stater med stærk sundhedsadgang og høje receptvolumener. Forbrugerhelsebrands udvider også tubebaseret emballage på tværs af bredere detailkanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det amerikanske marked for farmaceutiske tuber steg fra USD 1.045 millioner i 2018 til USD 1.443,70 millioner i 2024 og forventes at nå USD 2.263,20 millioner i 2032, voksende med en CAGR på 5,81% ledet af stigende efterspørgsel efter højbarriere tubeemballage.

- Nordøst har den største andel på 35%, drevet af tætte farmaceutiske klynger; Midtvesten følger med 30%, understøttet af stærk CMO-kapacitet; Syden har 25% på grund af hurtig ekspansion af speciallægemiddelproduktion.

- Vesten vokser hurtigst med en andel på 10%, understøttet af efterspørgsel fra wellness-brands og adoption af bæredygtige tubeformater.

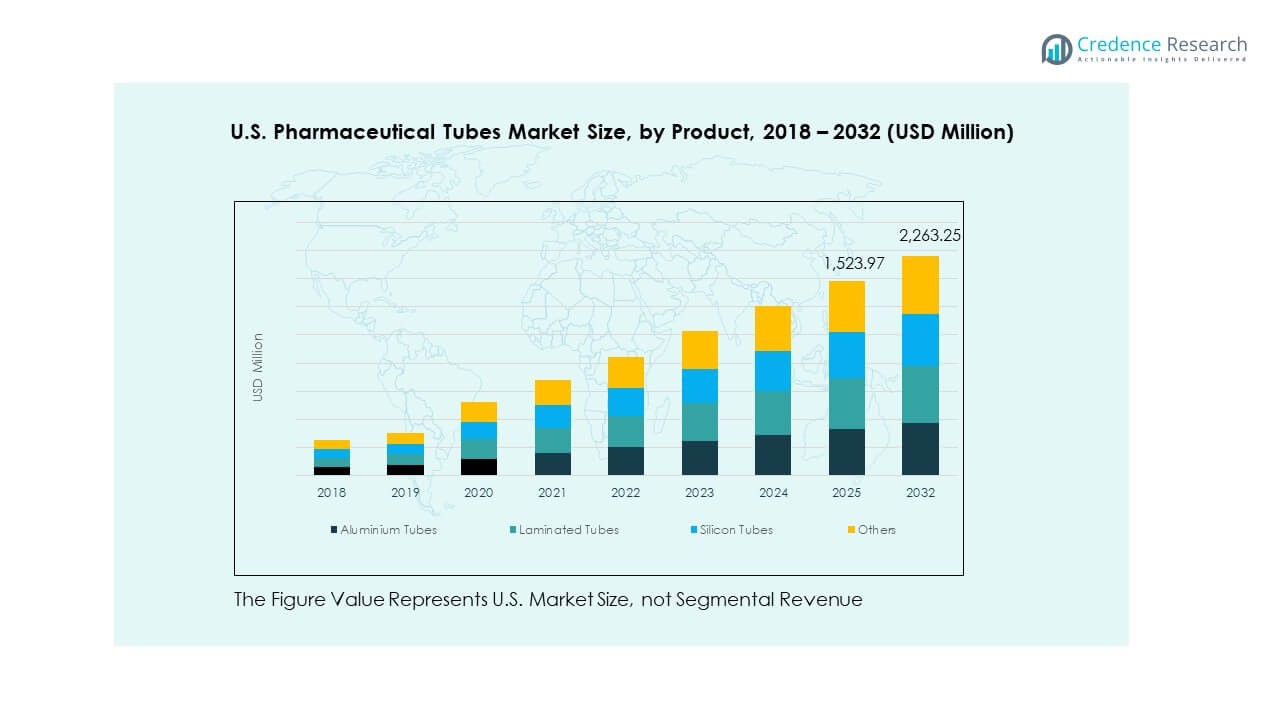

- Aluminiumstuber udgør cirka 35% af produktmixet, hvilket afspejler høj brug i følsomme formuleringer, der kræver barriere styrke.

- Laminerede tuber repræsenterer omkring 30%, drevet af stærk adoption i håndkøbs- og dermatologiske produkter på grund af deres balance mellem holdbarhed og trykkvalitet.

Markedets drivkræfter:

Stærk skift mod højbarriere og kontaminationsresistente tubeformater

Væksten på det amerikanske marked for farmaceutiske tuber forbliver stærk på grund af den store efterspørgsel efter højbarriere emballageformater, der beskytter følsomme formuleringer. Lægemiddelproducenter foretrækker laminerede og aluminiumstuber, der blokerer ilt, lys og fugt. Stigende produktion af salver og geler øger brugen af tuber med stærke forseglingsegenskaber. Mærker vælger manipulationssikre designs for at understøtte regulatoriske behov på tværs af kontrollerede lægemiddelklasser. Det understøtter stabil produktlevering på tværs af dermatologi og smerteplejeprodukter. Kontraktproducenter opgraderer linjer for at understøtte hurtigfyldende, høj-output systemer. Stigende forbrugerinteresse i ren og steril emballage styrker adoptionen på tværs af OTC-kategorier. Tubeleverandører investerer i forbedringer af barrierebelægning for øget holdbarhed.

- For eksempel bruger Neopacs Polyfoil monomateriale barriere tuber en HDPE-struktur med en stærk EVOH-barriere mod ilt og fugt for at beskytte følsomme farmaceutiske og dentale produkter.

Stigende adoption af brugervenlig og præcisionsdoserende tubeemballage

Efterspørgslen stiger på grund af den voksende præference for tuber, der forbedrer patientkomfort under daglige anvendelsesrutiner. Lægemiddelfirmaer skifter mod dysebaserede og enkeltdosis tuber for at sikre præcis dosering. Væksten i kronisk sygdomspleje øger behovet for kontrollerede flowdesigns. Det amerikanske marked for farmaceutiske tuber får støtte fra nye brugervenlighedsstandarder på tværs af regulerede emballagelinjer. Det gavner patientadhærens gennem letvægts- og bærbare formater. Mundpleje, topisk pleje og pædiatriske formuleringer skubber højere volumener på tværs af detailkanaler. Hospitaler og klinikker foretrækker tuber, der understøtter sikker håndtering og minimal kontaminationsrisiko. Bekvemmelighedsfunktioner hjælper med at styrke forbrugertillid på tværs af store mærker.

- For eksempel tilbyder Neopac Polyfoil tuber med dråber, pumpe og børnesikre applikatorer designet til at understøtte korrekt dosering og sikker anvendelse af flydende og halvfaste medicin.

Udvidelse af speciallægemidler og halvfaste formuleringer

Stigende volumener af halvfaste lægemidler opfordrer virksomheder til at adoptere tubeløsninger, der opretholder produktets integritet i længere perioder. Væksten i biologiske lægemidler og præcisionsterapier udvider brugen af sterile tubetyper. Det amerikanske marked for farmaceutiske tuber drager fordel af udvidede behandlingsporteføljer på tværs af dermatologi, onkologisk støttepleje og sårbehandling. Det understøtter farmaceutiske virksomheder, der har brug for emballage med konsekvent barriere styrke på tværs af følsomme ingredienser. Kontraktproducenter tilføjer dedikerede renrumsenheder til at håndtere strenge fyldeprotokoller. Højere fokus på stabilitet driver investering i flerlags tubesystemer. Speciallægemiddellanceringer øger efterspørgslen efter belagte og UV-resistente tuber. Produktudviklere vælger tuber til kontrollerede opbevaringsforhold på tværs af lange forsyningskæder.

Stigende digitalisering og automatisering på tværs af tubeproduktionsfaciliteter

Farmaceutiske emballageanlæg adopterer automatisering for at forbedre hastighed, kvalitet og præcision på tværs af tubelinjer. AI-aktiverede inspektionsværktøjer opdager mikroskader og styrker output ensartethed. Det understøtter det amerikanske marked for farmaceutiske tuber ved at reducere spild og forbedre overholdelse. Opgraderingscyklusser øges på tværs af faciliteter, der betjener dermatologi og mundplejemærker. Robotik forbedrer forseglingens nøjagtighed og reducerer manuelle fejl på tværs af højvolumen kørsel. Digitale sporingssystemer hjælper med at reducere tilbagekaldelsesrisici og forbedre forsyningskædetransparens. Automatiserede print-on-demand systemer forbedrer branding nøjagtighed for OTC-produkter. Kontinuerlige opgraderinger hjælper tubeleverandører med at opfylde strenge FDA- og cGMP-standarder.

Markedsudviklinger:

Voksende skift mod miljøvenlige og genanvendelige tubematerialer

Bæredygtighed driver en stærk bevægelse mod genanvendelige aluminium- og monomateriale-plastiktuber. Lægemiddelvirksomheder introducerer miljøfokuserede emballageforpligtelser for at imødekomme stigende forbrugerforventninger. Det amerikanske marked for farmaceutiske tuber oplever hurtig vækst i bio-baserede og PCR-baserede tubeformater. Det opfordrer leverandører til at redesigne tubestrukturer med færre materialelag. Mærker udforsker komposterbare eller lavpåvirkningsbarriere muligheder for ikke-sterile formuleringer. Detailhandlere skubber grønnere emballagelinjer på hylderne for topisk og oral pleje. Genanvendelsesinitiativer får synlighed, da stater strammer affaldshåndteringspolitikker. Tubefabrikanter tester hybridstrukturer, der reducerer harpiksforbrug uden at skade ydeevnen.

- For eksempel har EPL (tidligere Essel Propack) en årlig kapacitet på omkring 8 milliarder tuber og fremmer miljøvenlige laminerede og ekstruderede tuber som en del af deres “Leading the pack sustainably” strategi.

Fremkomsten af smarte og forbundne tubeemballager

Teknologiadoption vokser gennem kodede tuber, der understøtter autentificering og anti-forfalskningsfunktioner. Lægemiddelproducenter tester digitale markører for at verificere produktidentitet ved brugspunktet. Det amerikanske marked for farmaceutiske tuber drager fordel af stigende interesse for serialisering af OTC- og receptpligtige enheder. Det forbedrer sporbarhed på tværs af store distributionsnetværk. Smart printteknologi understøtter batchdataintegration for bedre forsyningskædekontrol. Patienter får adgang til vejledt brugsinformation gennem QR-aktiverede tuber. Farmavirksomheder eksperimenterer med farveskiftende indikatorer for temperaturfølsomme lægemidler. Innovation hjælper med at reducere forfalskningspenetration på tværs af sårbare kanaler.

- For eksempel driver Huhtamaki 101 lokationer i 36 lande, hvilket giver dem et bredt netværk til at implementere serialiserede og smarte emballageløsninger i industriel skala.

Større adoption af premium æstetiske designs til forbrugerhelseprodukter

Forbrugerhelsemærker fokuserer på premium tubedesigns, der forbedrer hyldeappel. Vækst inden for oral pleje, kosmetisk dermatologi og wellness-kategorier understøtter højkvalitets laminerede tuber. Det amerikanske marked for farmaceutiske tuber avancerer gennem efterspørgsel efter glat finish, højglansprint og bløde overflader. Det opfordrer leverandører til at investere i avancerede grafiske systemer. Detailkonkurrence øger brugen af elegante hætter og applikatorer, der forbedrer brugerkomforten. Mærker presser også visuelt særprægede designs for at opbygge stærkere loyalitet. Tilpasning udvides på tværs af private-label sundhedsprodukter. Tubedesignere skalerer designkapaciteter for at matche stigende behov for mærkedifferentiering.

Skift mod letvægts- og transporteffektiv tube konstruktion

Efterspørgslen stiger efter tubeformater, der sænker fragtvægten og forbedrer lagerets effektivitet. Farmaceutiske leverandører bevæger sig mod tyndere vægge understøttet af stærke barrierebelægninger. Det amerikanske marked for farmaceutiske tuber drager fordel af reducerede materialeforbrugstendenser. Det hjælper store distributører med at sænke forsendelsesomkostningerne på tværs af regionale netværk. Letvægts tuber forbedrer håndteringen i kliniske miljøer med højt volumen. Logistikfirmaer understøtter disse tendenser gennem nye emballagestandarder. Mærker værdsætter også lavvægtmuligheder for e-handel forsendelser. Tendensen understøtter stærkere bæredygtighedsscorer for store farmavirksomheder.

Markedsudfordringer Analyse:

Stigende overholdelsestryk og komplekse regulatoriske krav

Det amerikanske marked for farmaceutiske tuber står over for udfordringer på grund af strenge emballeringsregler, der kræver høj sporbarhed og produktstabilitet. Det skal opfylde de udviklende FDA-regler for mærkning, sterilitet og sikring mod manipulation. Mindre leverandører kæmper med at investere i avancerede testsystemer. Dokumentationsarbejdet stiger for flerlags tubestrukturer. Høj revisionsfrekvens øger driftsbelastningen hos kontraktproducenter. Komplekse materialevalideringstrin forsinker lanceringscyklusser. Tubefabrikanter skal overholde strenge kemiske sikkerhedsregler. Regulatoriske variationer på tværs af stater tilføjer mere kompleksitet til landsdækkende distribution.

Højere produktionsomkostninger og råvareprisvolatilitet

Rentabilitetspresset vokser på grund af stigende priser på harpiks og aluminium. Det amerikanske marked for farmaceutiske tuber oplever omkostningsustabilitet, der påvirker planlægningen af lange kontrakter. Det tvinger leverandører til at justere produktionsplaner og værktøjsinvesteringer. Energiintensive processer øger omkostningsbyrderne på store tubefabrikker. Virksomheder kæmper for at opretholde stabile priser for langsigtede farmakunder. Emballeringsopgraderinger kræver dyrt maskineri med lange tilbagebetalingscyklusser. Mangel på kvalificeret arbejdskraft øger lønningerne på regulerede faciliteter. Forsinkelser i forsyningskæden reducerer yderligere effektiviteten for ordrer med stort volumen.

Markedsmuligheder:

Udvidelse af bæredygtige tube-materialeinnovationer

Stærkere efterspørgsel efter genanvendelige og bio-baserede tuber skaber nyt vækstpotentiale. Det amerikanske marked for farmaceutiske tuber drager fordel af stigende interesse for monomateriale-designs, der reducerer miljøpåvirkningen. Det opmuntrer leverandører til at lancere økosikre laminerede strukturer. Farmabrands fremmer grønnere emballage for at opfylde virksomheders bæredygtighedsmål. Tubefabrikanter kan udvide gennem partnerskaber med harpikspionerer. Detailpres understøtter hurtig adoption af lavpåvirkningsformater. Vækst i forbrugerprodukter med rene etiketter styrker fremtidig efterspørgsel.

Stigende efterspørgsel efter tubeemballage i specialiserede og niche-lægemiddelkategorier

Vækst inden for dermatologi, pædiatri og sårpleje øger brugen af avancerede tubeformater. Det amerikanske marked for farmaceutiske tuber drager fordel af stigende udvikling af halvfaste og gel-baserede terapier. Det understøtter adoption af sterile og præcisionsdoseringstube-strukturer. Kontraktproducenter kan udvide med skræddersyede fyldelinjer. Niche-lægemiddelrørledninger skaber nye muligheder for premium tuber. En stærk skift mod hjemmebaseret pleje driver efterspørgslen efter let-anvendelige formater. Brands værdsætter tuber for sikker dosering på tværs af følsomme formuleringer.

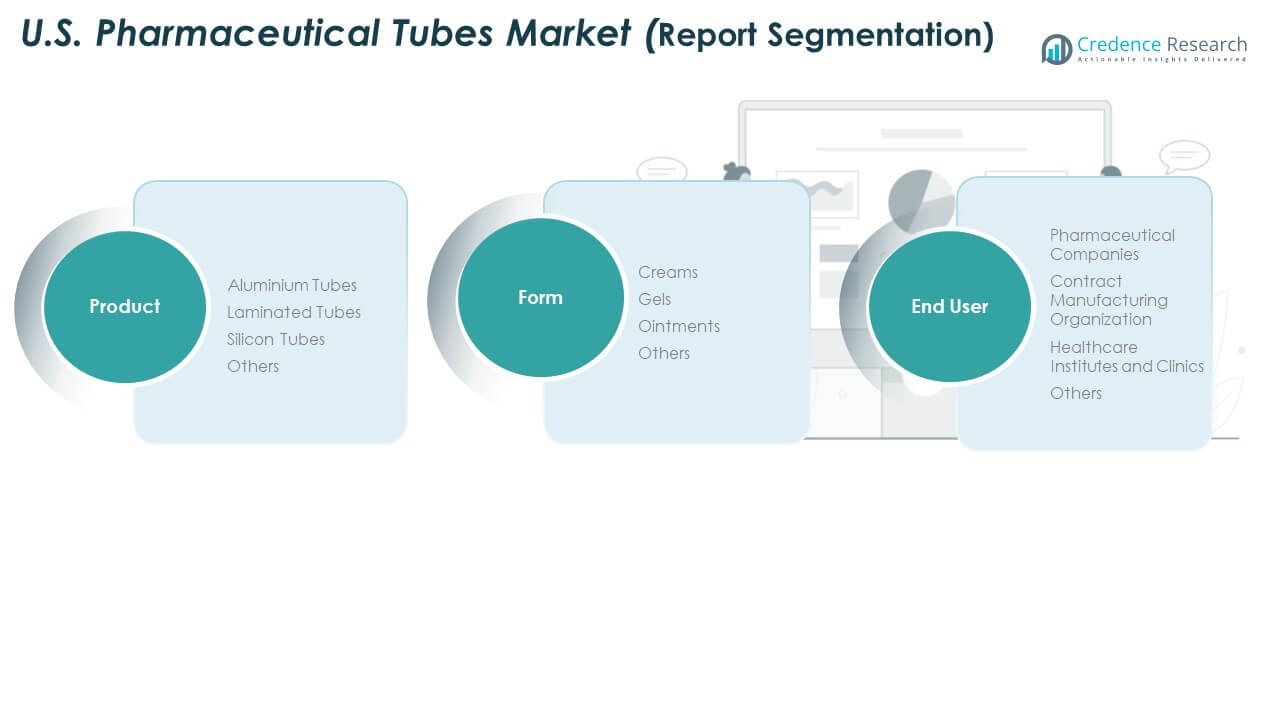

Markedssegmenteringsanalyse:

Produktsegmenter

Aluminiumtuber har stærk efterspørgsel på grund af deres høje barriereegenskaber og lang holdbarhedsbeskyttelse for følsomme formuleringer. Laminerede tuber vinder frem på grund af deres lette vægt og stærke trykkvalitet, der understøtter brandingbehov på tværs af OTC-kategorier. Silikontuber tjener premium-applikationer, der kræver høj fleksibilitet og jævn dosering. Andre materialer understøtter nicheanvendelser, hvor holdbarhed eller lav-reaktive egenskaber er vigtige. Det amerikanske marked for farmaceutiske tuber opnår stabil fremdrift fra bred adoption af flerlagsstrukturer på tværs af topiske og orale plejeapplikationer. Det understøtter brands, der har brug for konsekvent forsegling og kontaminationsresistente formater på tværs af regulerede produktlinjer.

Formsegmenter

Kremer fører an på grund af høj anvendelse inden for dermatologi, sårpleje og smertebehandlingsterapier. Geler udvider sig gennem bredere anvendelse inden for mundpleje, antiinflammatoriske produkter og specialbehandlinger. Salver opretholder stærk efterspørgsel på tværs af receptpligtige hudterapier, der kræver beskyttende barrierelevering. Andre halvfaste former styrker væksten gennem nicheformuleringer og pædiatrisk brug. Tubeforhandlere designer barriere-strukturer, der matcher stabilitetsbehovene for hver form. Det understøtter glatte fyldningsoperationer og stabil ydeevne på tværs af forskellige viskositetsniveauer. Segmentblandingen udvides, efterhånden som lægemiddelproducenter diversificerer produktporteføljer.

- For eksempel rapporterer den Europæiske Tubefabrikantforening (ETMA), at Europas årlige produktionsvolumen har varieret i de senere år, med en rapporteret 11,5 milliarder tuber fremstillet i 2020 og igen i 2024 (ned fra en top på næsten 11,9 milliarder i 2023). Tallene viser konsekvent, at laminerede tuber udgør den største andel af dette volumen, med cirka 38%, hvilket understreger, hvordan kremer, geler og salver er stærkt afhængige af laminerede formater for deres barriereegenskaber og hygiejne.

Slutbrugersegmenter

Farmaceutiske virksomheder dominerer efterspørgslen på grund af store produktionsvolumener på tværs af mærkevarer og generiske porteføljer. Kontraktproduktionsorganisationer udvider sig hurtigt ved at tilbyde fleksibel kapacitet og avancerede tubefyldningsmuligheder. Sundhedsinstitutter og klinikker styrker indkøb til behandlingsbaserede dispenseringsbehov inden for dermatologi og sårhåndtering. Andre slutbrugere anvender tuber til special- og wellnessformuleringer. Væksten forbliver stærk på grund af stigende fokus på sikker, hygiejnisk og patientvenlig emballage. Det understøtter bredere anvendelse på tværs af detail- og kliniske kanaler. Segmentlandskabet afspejler stærk integration mellem lægemiddeludviklere og tubeomformere.

Segmentering:

Produktsegmenter

- Aluminiumtuber

- Laminerede tuber

- Silikontuber

- Andre

Formsegmenter

- Kremer

- Geler

- Salver

- Andre

Slutbrugersegmenter

- Farmaceutiske virksomheder

- Kontraktproduktionsorganisation

- Sundhedsinstitutter og klinikker

- Andre

Regional Analyse:

Nordøstregionen

Det amerikanske marked for farmaceutiske tuber viser stærk tilstedeværelse i Nordøst, med en anslået andel på 35%. Regionen fører på grund af en tæt base af farmaceutiske producenter og forskningsdrevne lægemiddeludviklere. Det drager fordel af avancerede produktionscentre i New Jersey, Pennsylvania og Massachusetts. Store receptvolumener understøtter stabil indkøb af højbarrieretuber til topiske og orale formuleringer. Det får støtte fra stærke distributionsnetværk, der forbinder store medicinske centre og detailapoteker. Kontraktproducenter udvider kapaciteten for at imødekomme stigende ordrer fra speciallægemiddelproducenter. Tubeforhandlere fokuserer på premium laminerede og aluminiumformater for at matche høje regulatoriske standarder.

Midtvesten og Syd

Midtvesten står for næsten 30% af den nationale andel på grund af stærk industriel infrastruktur og høj CMO-penetration. Det drager fordel af effektive forsyningskæder og storskala anlæg, der håndterer produktion af rør i bulk. Det amerikanske marked for farmaceutiske rør vokser i denne region gennem udvidelse af dermatologi- og sårplejemedicinrørledninger. Det understøtter investeringer i automatisering og fyldningsoperationer i renrumskvalitet. Sydstaterne har tæt på 25% andel drevet af hurtig vækst af farmaceutiske klynger i stater som Texas, North Carolina og Georgia. Det styrker efterspørgslen efter rør gennem udvidelse af biologiske og specialplejeproduktioner. Detaildrevne OTC-kategorier øger også indkøbsvolumenerne.

Vestregionen

Vesten bidrager med omkring 10% andel understøttet af stærk produktion af forbrugerprodukter inden for sundhed og velvære. Det drager fordel af innovationsdrevne virksomheder, der foretrækker bæredygtige og letvægtsrørformater. Rørleverandører reagerer på stigende efterspørgsel efter genanvendelig og mono-materiale emballage. Det amerikanske marked for farmaceutiske rør i denne region får støtte fra høj receptaktivitet og stærk sundhedsadgang. Det tiltrækker stigende investeringer fra niche farmaceutiske mærker og udviklere af naturlige produkter. Produktionssteder udvides for at imødekomme stigende efterspørgsel efter dermatologi- og smertelindringsformuleringer. Regionen får også momentum gennem e-handelsdrevet distribution af rørbaserede OTC-produkter.

Nøglespilleranalyse:

Konkurrenceanalyse:

Det amerikanske marked for farmaceutiske rør afspejler stærk konkurrence drevet af emballagespecialister, diversificerede konvertere og kontraktproducenter. Det omfatter virksomheder, der investerer i højbarriere materialer, automatiserede fyldelinjer og bæredygtige rørdesigns. Store aktører fokuserer på laminerede og aluminiumrør for at imødekomme regulerings- og præstationsbehov på tværs af recept- og OTC-kategorier. Mellemstore virksomheder vinder terræn gennem agil produktion og tilpasningstjenester. Det opretholder en stabil rivalisering på tværs af produktkvalitet, trykpræcision og overholdelsesevner. Innovation i genanvendelige formater former konkurrencefordele for førende producenter. Partnerskaber med farmaceutiske virksomheder styrker langsigtede leveringsaftaler.

Seneste Udviklinger:

- I januar 2025 lancerede Albéa Group ‘Metamorphosis’ papbaseret tube til det nordamerikanske marked. Produceret på deres fabrik i Mexico, tilbyder denne innovation farmaceutiske og personlige plejemærker en meget bæredygtig tubeløsning ved at bruge op til 50% FSC-certificeret papir og EcoFusion Top-teknologi, som drastisk reducerer plastindholdet. Den nye lancering imødekommer mærker, der søger dramatiske reduktioner i plastforbrug i deres tubepakning.

- I april 2025 annoncerede Huhtamaki Oyj sin overtagelse af Zellwin Farms Company for USD 18 millioner. Aftalen er sat til at styrke Huhtamakis vækst i det amerikanske segment for støbt fiber, som inkluderer bæredygtig emballage til sundhedsrelaterede produkter. Zellwin Farms, baseret i Florida, har længe serviceret ægproducenter, og dens integration med Huhtamaki vil betydeligt øge kapaciteten for amerikansk fiberbaseret emballage, hvilket indirekte støtter markedet for farmaceutiske tuber, da Huhtamaki udvider sin bæredygtige emballageportefølje i regionen.

- I maj 2024 styrkede Neopac sin forpligtelse til bæredygtig farmaceutisk emballage ved at annoncere nye tubeløsninger og lancere Polyfoil® Sensation-serien på deres amerikanske facilitet. Denne nye produktlinje er designet til avanceret barrierebeskyttelse, hvilket gør den velegnet til følsomme farmaceutiske anvendelser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på produkt-, form- og slutbrugersegmenter. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- Efterspørgslen efter letvægts laminerede og aluminiumstuber vil styrkes inden for farmaceutisk produktion.

- Bæredygtige mono-materiale designs vil få bredere anvendelse på grund af stigende miljøprioriteter.

- Automatisering og AI-drevne inspektionssystemer vil omforme effektiviteten i tubeproduktion.

- Kontraktproduktionsgrupper vil udvide kapaciteten for at støtte fleksible højvolumenordrer.

- Præcisionsdosering og brugervenlige dispenseringsformater vil se større integration.

- Vækst inden for dermatologi og sårplejemedicin vil øge tubeindkøb.

- Digitale sporbarheds- og autentificeringsfunktioner vil komme ind i mainstream emballage.

- Regulatorisk pres vil drive opgraderinger i materialesikkerhed og barriereydelse.

- Innovationer i genanvendelige hætter og forseglinger vil forbedre cirkulære emballageprogrammer.

- Regional udvidelse af farmaceutiske klynger vil øge lokaliserede produktionspartnerskaber.