Marked Oversigt:

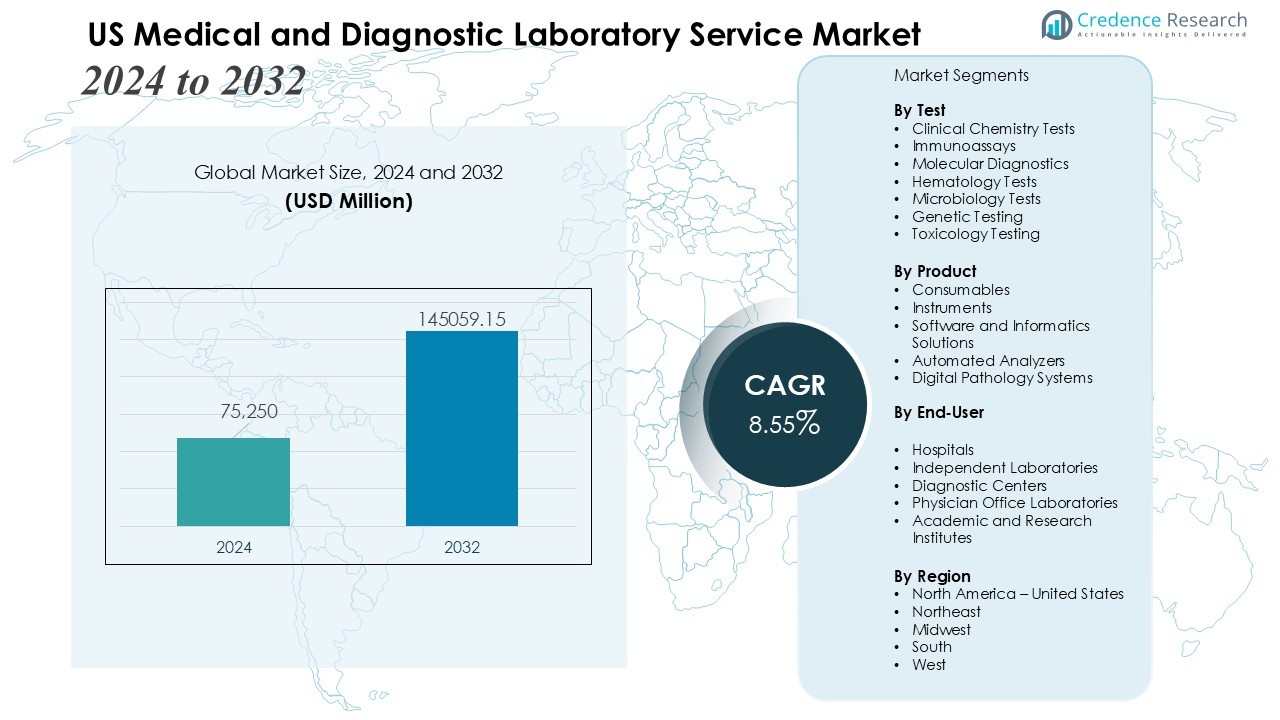

Det amerikanske marked for medicinske og diagnostiske laboratorietjenester blev vurderet til 75.250 millioner USD i 2024 og forventes at nå 145.059,15 millioner USD i 2032, med en årlig vækstrate (CAGR) på 8,55 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det amerikanske marked for medicinske og diagnostiske laboratorietjenester 2024 |

USD 75.250 Millioner |

| Det amerikanske marked for medicinske og diagnostiske laboratorietjenester, CAGR |

8,55% |

| Størrelse på det amerikanske marked for medicinske og diagnostiske laboratorietjenester 2032 |

USD 145.059,15 Millioner |

Stærke markedsdrivere inkluderer stigende forekomst af kroniske sygdomme, øget fokus på forebyggende sundhedspleje og stigende testvolumener understøttet af en aldrende befolkning. Højere anvendelse af genomisk testning, ledsagende diagnostik og point-of-care-løsninger forbedrer laboratorieeffektivitet og patientresultater. Strategisk konsolidering blandt nationale laboratorienetværk, integration af AI-drevne diagnostiske værktøjer og bredere refusionsdækning for avancerede tests fremskynder yderligere serviceadoption. Den stigende efterspørgsel efter personlig medicin og diagnostik for infektionssygdomme fortsætter med at forme serviceinnovation og investeringsmønstre.

Regionalt fører det sydlige og vestlige USA markedets vækst på grund af store patientpopulationer, stærk sundhedsinfrastruktur og høje testudnyttelsesrater. Den nordøstlige region opretholder en betydelig andel understøttet af etablerede akademiske medicinske centre og avancerede diagnostiske forskningscentre. Det mellemvestlige USA viser en stabil efterspørgsel drevet af ekspanderende regionale hospitalnetværk og bredere anvendelse af molekylære og digitale diagnostiske teknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markeds Indsigt:

- Det amerikanske marked for medicinske og diagnostiske laboratorietjenester er vurderet til 75.250 millioner USD i 2024 og forventes at nå 145.059,15 millioner USD i 2032, med en årlig vækstrate (CAGR) på 8,55% drevet af stigende forekomst af kroniske og infektionssygdomme.

- Udvidelse af forebyggende sundhedspleje og wellness-screeningsprogrammer øger efterspørgslen efter metaboliske paneler, lipidprofiler og genetiske dispositionstests blandt arbejdsgivere, forsikringsselskaber og sundhedsnetværk.

- Fremskridt inden for molekylær diagnostik som PCR, NGS og flydende biopsi styrker adoptionen af præcisionsmedicin og understøtter kliniske beslutninger med høj nøjagtighed.

- Automatisering, AI-drevne analyser, digital patologi og integrerede LIS-platforme forbedrer arbejdsgangseffektiviteten og øger skalerbarheden af nationale og regionale laboratorienetværk.

- Vedvarende omkostningspres, ustabil refusion og overholdelseskrav udfordrer marginerne, især for mindre og mellemstore laboratorietjenesteudbydere.

- Mangel på arbejdskraft, testefterslæb og infrastrukturbegrænsninger reducerer produktiviteten og begrænser anvendelsen af højkapacitetsdiagnostiske teknologier i begrænsede faciliteter.

- Regional vækst forbliver stærk i de sydlige og vestlige stater på grund af høj testudnyttelse, mens nordøst fører inden for avanceret molekylær diagnostik, og midtvesten opretholder stabil efterspørgsel gennem udvidende hospitalnetværk.

Markeds Drivere:

Markeds Drivere:

Stigende Forekomst af Kroniske og Infektionssygdomme Øger Testefterspørgslen

Det amerikanske marked for medicinske og diagnostiske laboratorietjenester får stærkt momentum fra den stigende forekomst af kroniske sygdomme, herunder diabetes, hjerte-kar-sygdomme og kræft. Voksende krav til overvågning af infektionssygdomme øger testvolumenerne på tværs af hospitaler og uafhængige laboratorier. Behovet for tidlig påvisning opfordrer udbydere til at udvide kapaciteterne inden for klinisk kemi, immunoassay og molekylær testning. Det styrker efterspørgslen efter rutine- og specialdiagnostik, der understøtter præcise behandlingsbeslutninger.

- For eksempel bruger Quest Diagnostics højt standardiserede HbA1c-testmetoder, certificeret af National Glycohemoglobin Standardization Program (NGSP), til diabetesstyring og overvågning.

Udvidelse af Forebyggende Sundhedspleje og Wellness-Screeningsprogrammer

Forebyggende plejeinitiativer forbedrer markedets udsigter ved at drive højere anvendelse af sundhedsscreeningspaneler. Arbejdsgivere, forsikringsselskaber og sundhedsnetværk fremmer regelmæssig wellness-testning for at reducere langsigtede sundhedsomkostninger. Fokus på tidlig risikopåvisning kræver bredere adgang til lipidprofiler, metaboliske paneler og genetiske dispositionstests. Det amerikanske marked for medicinske og diagnostiske laboratorietjenester drager fordel af stærk interesse for proaktiv sundhedsstyring på tværs af alle aldersgrupper.

- For eksempel anvender Fountain Life AI-drevne diagnostik med helkrops-MRI-scanninger, der opdager anomalier med 3 mm opløsning på tværs af 13 organer, hvilket muliggør tidlig identifikation i sine forebyggende screeningsprogrammer.

Fremskridt inden for Molekylær Diagnostik og Præcisionsmedicin

Hurtig fremgang inden for molekylære platforme, herunder PCR, next-generation sekventering og flydende biopsiteknologier, transformerer laboratoriearbejdsgange. Disse innovationer øger diagnostisk nøjagtighed, fremskynder svartider og understøtter målrettede behandlingsveje. Programmer for præcisionsmedicin opmuntrer til bredere anvendelse af ledsagediagnostik inden for onkologi, infektionssygdomme og genetiske lidelser. Det gør det muligt for laboratorier at levere værdifulde indsigter, der forbedrer klinisk beslutningstagning.

Voksende investeringer i automatisering, AI og digital laboratorieinfrastruktur

Automatiserings- og digitaliseringsinitiativer forbedrer laboratorieeffektiviteten ved at reducere manuelle fejl og understøtte miljøer med høj volumen af testning. AI-drevne analyser forbedrer fortolkningen af komplekse diagnostiske datasæt og fremskynder klinisk rapportering. Investeringer i LIS-integration, fjern-diagnostik og digital patologi styrker operationel skalerbarhed. Det amerikanske marked for medicinske og diagnostiske laboratorietjenester oplever stigende efterspørgsel efter teknologisk avancerede laboratorieoperationer på tværs af nationale og regionale netværk.

Markedstendenser:

Accelereret skift mod molekylær og genomisk diagnostik

Det amerikanske marked for medicinske og diagnostiske laboratorietjenester observerer en hurtig overgang mod molekylær og genomisk baseret testning understøttet af efterspørgsel efter højpræcisionsdiagnostik. Udbydere udvider PCR-, NGS- og flydende biopsimuligheder for at imødekomme stigende krav til onkologi, infektionssygdomsdetektion og arvelig risikovurdering. Det styrker klinisk beslutningstagning ved at tilbyde handlingsrettede indsigter knyttet til individualiserede behandlingsveje. Laboratorier integrerer avancerede bioinformatikplatforme for at håndtere komplekse genomiske datasæt med større nøjagtighed. Efterspørgslen stiger efter multiplex-assays, der leverer hurtigere og mere omfattende diagnostisk information. Sundhedsnetværk vedtager præcisionsmedicinske rammer, der fremhæver behovet for højt specialiserede laboratorietjenester.

- For eksempel lancerede Arima Genomics Aventa Lymphoma, den første helgenom NGS-baserede test, der detekterer genfusioner på tværs af 417 gener fra begrænsede prøver i B- og T-cellelymfomer.

Stigende adoption af automatisering, digital patologi og fjern-diagnostiske tjenester

Automatiseringsplatforme vinder stærkt fodfæste, da laboratorier opgraderer udstyr for at forbedre gennemløb, reducere manuel indgriben og understøtte hurtigere svartider. AI-assisteret billedanalyse forbedrer nøjagtigheden i patologiarbejdsprocesser og understøtter hurtigere klinisk rapportering. Det amerikanske marked for medicinske og diagnostiske laboratorietjenester drager fordel af forbedret tilslutning drevet af telehealth-udvidelse og modeller for fjern-testbestilling. Det opmuntrer til bredere anvendelse af hjemmeprøveindsamlingssæt og digitale diagnostiske grænseflader. Digitale patologiløsninger bidrager til arbejdsstyrkeoptimering og muliggør samarbejde på tværs af distribuerede laboratorienetværk. Nationale laboratoriekæder investerer i robotteknologi, cloud-baseret LIS og virtuelle diagnostiske værktøjer, der styrker operationel modstandsdygtighed og forbedrer serviceeffektiviteten.

- For eksempel udnytter Philips AI-drevne scannere i digital patologi til at automatisere billedanalyse, og brugen af den kombinerede løsning med tredjeparts AI-software fra Ibex har i nogle studier vist sig at resultere i produktivitetsgevinster på op til 37% i den diagnostiske arbejdsproces for visse tilfælde som prostatakræft, sammenlignet med manuelle metoder, ved at reducere administrative opgaver og strømline processen.

Analyse af markedsudfordringer:

Stigende omkostningspres, usikkerhed om refusion og operationelle begrænsninger

Det amerikanske marked for medicinske og diagnostiske laboratorietjenester står over for vedvarende omkostningspres drevet af nedskæringer i refusioner, strenge faktureringspolitikker og stigende driftsudgifter. Laboratorier kæmper for at balancere investeringsbehov for avancerede teknologier med begrænset vækst i refusioner. Det udfordrer mindre og mellemstore udbydere, der opererer med smalle marginer. Hyppige politikændringer under føderale og private forsikringsprogrammer øger de administrative byrder og forsinker betalingscyklusser. Høje overholdelsesomkostninger forbundet med regulatoriske revisioner, databeskyttelse og kvalitetssikring lægger yderligere pres. Konkurrence fra store nationale laboratorier intensiverer prispresset på tværs af regionale udbydere.

Manglende Arbejdskraft, Testefterslæb og Infrastrukturbegrænsninger

Arbejdskraftbegrænsninger hæmmer markedspræstationen på grund af mangel på uddannede laboratorieteknikere, patologer og molekylære specialister. Store arbejdsbyrder reducerer produktiviteten og øger sandsynligheden for diagnostiske forsinkelser. Det amerikanske marked for medicinske og diagnostiske laboratorietjenester oplever kapacitetsbegrænsninger i perioder med høj testefterspørgsel, hvilket belaster den eksisterende infrastruktur. Det begrænser skalerbarheden for avancerede molekylære platforme og højkapacitetssystemer. Integration af digitale værktøjer forbliver ujævn på tværs af mindre laboratorier, der mangler tilstrækkelig kapital. Vedligeholdelse af ældre systemer og fragmenterede dataomgivelser nedsætter arbejdsgangseffektiviteten og begrænser interoperabiliteten.

Markedsmuligheder:

Vækstpotentiale i Avanceret Molekylær Testning, Præcisionsmedicin og Forebyggende Pleje

Det amerikanske marked for medicinske og diagnostiske laboratorietjenester opnår stærke muligheder fra den voksende efterspørgsel efter molekylær diagnostik, ledsagertestning og personlige behandlingsveje. Sundhedsnetværk investerer i NGS, flydende biopsi og højfølsomhedsanalyser, der understøtter tidlig sygdomsdetektion og målrettede behandlingsbeslutninger. Det gør det muligt for laboratorier at differentiere serviceporteføljer og levere diagnostiske indsigter af høj værdi. Stigende interesse for forebyggende sundhedspleje skaber mulighed for bredere sundhedspaneler og genetiske risikovurderingstests. Arbejdsgivere og forsikringsselskaber fremmer tidlige screeningsprogrammer, der øger testvolumener på tværs af nationale og regionale laboratorier. Strategiske partnerskaber mellem laboratorier og sundhedssystemer styrker langsigtet serviceintegration.

Udvidelse af Digitale Diagnostik, Fjernprøvningsmodeller og AI-drevne Arbejdsgange

Digital transformation skaber nye muligheder for fjernprøvning, virtuelle testbestillingsplatforme og løsninger til hjemmeprøveindsamling. Det amerikanske marked for medicinske og diagnostiske laboratorietjenester drager fordel af den voksende patientpræference for bekvemme og decentraliserede testformater. Det understøtter bredere adoption af forbundne diagnostiske økosystemer, der forbinder laboratorier med telehealth-udbydere og digitale plejeplatforme. AI-drevet analyse forbedrer fortolkningsnøjagtigheden og fremskynder rapporteringen inden for patologi og molekylære domæner. Investeringer i automation og robotteknologi skaber betydelige effektivitetsgevinster for laboratorier med højt volumen. Mulighederne øges for laboratorier, der udvikler interoperable systemer og datadrevne diagnostiske løsninger.

Markedssegmenteringsanalyse:

Efter Test

Klinisk kemiske tests har en dominerende andel på grund af deres omfattende brug i rutinemæssige sundhedsvurderinger og kronisk sygdomshåndtering. Immunoassays opretholder stærk efterspørgsel understøttet af udbredt anvendelse i infektionssygdomsdetektion og hormonanalyse. Molekylær diagnostik registrerer den hurtigste vækstrate drevet af stigende adoption af PCR- og NGS-platforme. Det amerikanske marked for medicinske og diagnostiske laboratorietjenester drager fordel af udvidet brug af højfølsomme tests, der forbedrer diagnostisk præcision. Det styrker rollen for avancerede testkategorier på tværs af hospitaler og referencelaboratorier.

- For eksempel er Roche Diagnostics’ Cobas c 513-analysator en dedikeret HbA1c-testløsning, der behandler op til 400 tests i timen (eller patientresultater i timen), hvor alle tests er fotometriske. Dette øger effektiviteten i højvolumen laboratorier ved at muliggøre en fuldautomatisk arbejdsgang med funktioner som lukket-rør-prøvetagning.

Efter Produkt

Forbrugsvarer, herunder reagenser, assay kits og prober, sikrer den største indtægtsandel på grund af høje testvolumener og tilbagevendende indkøbsmønstre. Instrumenter vinder frem gennem investering i automatiseringssystemer, digitale patologiplatforme og molekylære analysatorer. Softwareløsninger oplever stigende efterspørgsel understøttet af LIS-integration, AI-baseret analyse og cloud-aktiverede diagnostiske arbejdsgange. Laboratorier fokuserer på at opgradere produktporteføljer for at øge effektiviteten og opretholde overholdelse af udviklende kvalitetsstandarder. Det øger den strategiske værdi af produktinnovation inden for laboratorieoperationer.

- For eksempel behandler Roche’s cobas e 801-modul op til 300 tests i timen, hvilket understøtter højvolumen immunoassay-arbejdsgange i laboratorier verden over. Denne præstation muliggør effektiv håndtering af 24/7 diagnostiske krav, og når det er konfigureret i en serie af op til fire moduler som en del af cobas 8000 modulære analysatorserie, kan systemet nå en samlet gennemstrømning på op til 1.200 tests/time for immunoassayanalyse.

Efter Slutbruger

Hospitaler forbliver den førende slutbrugersegment på grund af høj patientgennemstrømning, forskellige testbehov og integration med kliniske plejeveje. Uafhængige laboratorier vinder betydelig fremgang ved at tilbyde specialiserede tests, konkurrencedygtige priser og skalerbare servicemodeller. Diagnostiske centre og lægepraksislaboratorier bidrager med stabil efterspørgsel understøttet af rutinemæssig screening og point-of-care krav. Det amerikanske marked for medicinske og diagnostiske laboratorietjenester drager fordel af bredere adoption af decentrale testmodeller. Det styrker serviceadgangen på tværs af by- og semi-urbane områder.

Segmenteringer:

Efter Test

- Klinisk Kemiske Tests

- Immunoassays

- Molekylær Diagnostik

- Hæmatologiske Tests

- Mikrobiologiske Tests

- Genetisk Testning

- Toksikologisk Testning

Efter Produkt

- Forbrugsvarer

- Instrumenter

- Software og Informatikløsninger

- Automatiserede Analysatorer

- Digitale Patologisystemer

Efter Slutbruger

- Hospitaler

- Uafhængige Laboratorier

- Diagnostiske Centre

- Lægepraksislaboratorier

- Akademiske og Forskningsinstitutter

Efter Region

- Nordamerika – USA

- Nordøst

- Midtvesten

- Syd

- Vest

Regional Analyse:

Stærk Markedstilstedeværelse i det Sydlige USA Drevet af Udvidende Sundhedsnetværk

Markedet for medicinske og diagnostiske laboratorietjenester i USA viser stærk aktivitet i den sydlige region på grund af en stor patientpopulation og bred distribution af hospitalsnetværk. Den høje byrde af kroniske sygdomme øger testvolumenerne inden for klinisk kemi, molekylær og immunoassay kategorier. Regionale sundhedssystemer investerer i moderne laboratorieinfrastruktur for at understøtte hurtigere svartider og skalerbare diagnostiske operationer. Det styrker efterspørgslen efter automatiseringsplatforme og integrerede LIS-løsninger. Stater som Texas, Florida og Georgia oplever stabil vækst i uafhængige laboratorier og specialdiagnosticeringscentre. Regionen drager fordel af stigende anvendelse af forebyggende screening og arbejdsgiverdrevne wellness-programmer.

Nordøstlige USA drager fordel af avancerede akademiske centre og specialiseret diagnostik

Den nordøstlige region opretholder en betydelig andel understøttet af stærk koncentration af akademiske medicinske centre, forskningshospitaler og bioteknologiske knudepunkter. Efterspørgslen efter avanceret molekylær diagnostik forbliver høj på grund af stærkt fokus på onkologi, genetisk testning og overvågning af infektionssygdomme. Laboratorier i denne region implementerer digital patologi og AI-aktiveret analyse for at forbedre diagnostisk præcision. Det opmuntrer til partnerskaber mellem hospitaler, referencelaboratorier og forskningsinstitutioner. Stater som New York, Massachusetts og Pennsylvania driver innovation gennem investering i genomiske programmer og præcisionsmedicinske initiativer. Regionen fortsætter med at tage næste generations sekventering og ledsagende diagnostik i brug i et hurtigt tempo.

Vestlige og mellemvestlige USA vinder momentum gennem teknologiadoption og udvidet adgang

Den vestlige region vokser støt på grund af stærk optagelse af fjern-diagnostik, virtuel testbestilling og digitale laboratorieløsninger. Høj forbrugerpræference for decentraliseret testning opmuntrer til anvendelse af hjemmeprøvekit og telehealth-forbundne diagnostiske arbejdsgange. Markedet for medicinske og diagnostiske laboratorietjenester i USA drager fordel af stærk aktivitet i stater som Californien og Washington drevet af avancerede sundhedsøkosystemer. Det fremskynder investering i molekylære platforme og robotteknologi. Den mellemvestlige region rapporterer konsistent testefterspørgsel understøttet af integrerede sundhedssystemer og ekspanderende hospitalsnetværk. Regionale laboratorier styrker servicekapaciteter gennem automatiseringsopgraderinger og bredere adgang til specialtestning.

Nøglespilleranalyse:

Konkurrenceanalyse:

Det konkurrenceprægede landskab i det amerikanske marked for medicinske og diagnostiske laboratorietjenester har stærk deltagelse fra Quest Diagnostics Incorporated, Thermo Fisher Scientific Inc., BIOMERIEUX, Siemens Medical Solutions USA, Inc., og Laboratory Corporation of America Holdings. Disse virksomheder udvider deres serviceporteføljer gennem investeringer i molekylær diagnostik, digital patologi og højkapacitets testplatforme. Det styrker deres evne til at imødekomme den stigende efterspørgsel efter avancerede og rutinemæssige diagnostiske tjenester. Ledende aktører fokuserer på strategiske partnerskaber med hospitaler, forskningsinstitutioner og sundhedssystemer for at udvide geografisk rækkevidde og forbedre prøve-logistik. Automatisering, AI-drevet analyse og cloud-baseret LIS-integration forbliver kerneområder for innovation for store laboratorienetværk. Virksomheder forfølger opkøb for at forbedre specialiseret testkapacitet og styrke konkurrencemæssig positionering i et konsoliderende marked.

Seneste udviklinger:

- I august 2025 fuldførte Quest Diagnostics opkøbet af udvalgte kliniske testaktiver fra Fresenius Medical Care’s Spectra Laboratories, hvilket forbedrer dialyserelaterede tjenester for uafhængige klinikker.

- I august 2025 underskrev Corewell Health og Quest Diagnostics en endelig aftale om at indgå i et joint venture for et nyt topmoderne laboratorium i Southfield, Michigan, hvor Quest vil administrere Corewells 21 hospital laboratorier, der starter i faser fra slutningen af 2025.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Test, Produkt, Slutbruger og Region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Fremtidsperspektivet fremhæver stærk ekspansion af avanceret molekylær og genomisk diagnostik, da laboratorier investerer i højpræcisions testplatforme.

- Digital patologi, AI-understøttede analyser og automatisering opnår bredere anvendelse for at styrke nøjagtighed og forbedre arbejdsgangens effektivitet.

- Fjern-diagnostik og modeller for hjemmeprøvetagning udvider adgangen og understøtter højere patientengagement i både by- og semi-urbane områder.

- Laboratorier integrerer cloud-baserede LIS-systemer for at forbedre interoperabilitet og strømline rapportering mellem udbydere og diagnostiske netværk.

- Vækst i forebyggende sundhedspleje opmuntrer til højere efterspørgsel efter wellness-paneler og tidlige risikobestemmelsestests på tværs af forskellige befolkningsgrupper.

- Præcisionsmedicin accelererer brugen af ledsagediagnostik inden for onkologi, infektionssygdomme og genetiske lidelser, hvilket styrker specialiserede serviceporteføljer.

- Store nationale laboratorier forfølger konsolideringsstrategier for at udvide regional dækning og forbedre prøve-logistik infrastruktur.

- Investering i robotteknologi og højkapacitetsplatforme øger testkapaciteten og understøtter skalerbare laboratorieoperationer.

- Efterspørgslen stiger efter decentrale diagnostiske centre og lægekontorslaboratorier, der leverer hurtigere adgang til rutinetests.

- Samarbejder mellem laboratorier, teknologivirksomheder og sundhedssystemer udvider innovationsrørledninger og forbedrer langsigtede diagnostiske kapaciteter.