Markedsoversigt

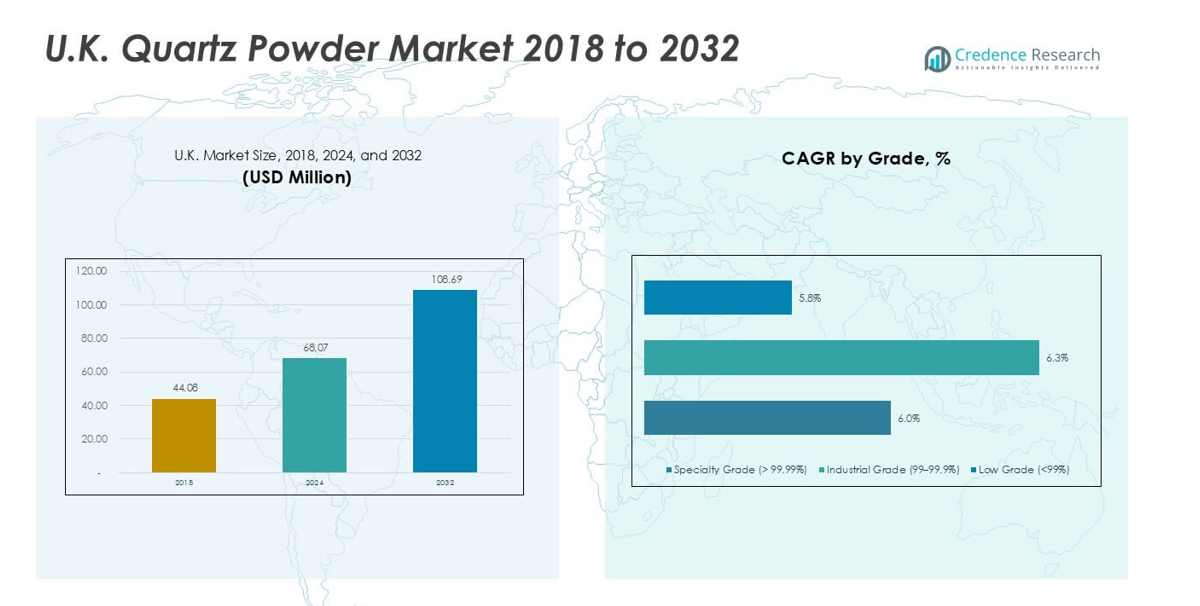

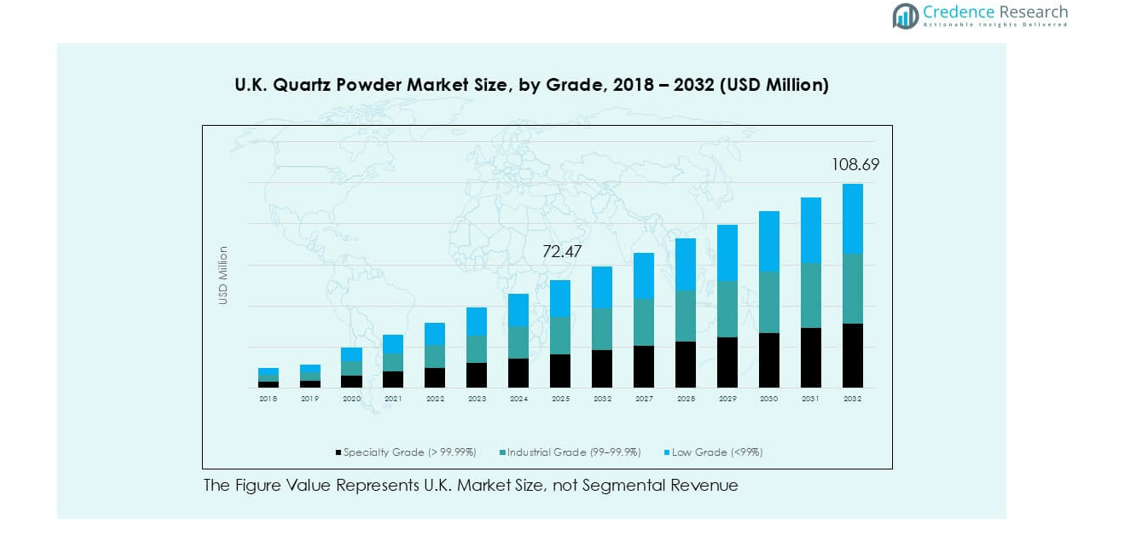

Det britiske kvartsmarked blev vurderet til 44,08 millioner USD i 2018, steg til 68,07 millioner USD i 2024, og forventes at nå 108,69 millioner USD i 2032, med en CAGR på 5,95% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det britiske kvartsmarked 2024 |

68,07 millioner USD |

| Det britiske kvartsmarked, CAGR |

5,95% |

| Størrelse på det britiske kvartsmarked 2032 |

108,69 millioner USD |

Førende aktører på det britiske kvartsmarked inkluderer Sibelco, Imerys, Quarzwerke Group, BritEx Enterprises, Advanced Ceramics og Speciality Geochem, som hver konkurrerer gennem renhedskontrol, partikelstørrelsesforfining og stærke forsyningsnetværk. Disse virksomheder betjener elektronik-, glas-, belægnings- og byggebrugere med special- og industrikvaliteter. England, inklusive Greater London og Sydøst, står som den dominerende region med 55% markedsandel på grund af sin tætte produktionsbase og stærke halvleder-, glas- og belægningsindustrier. Skotland og Nordengland følger, støttet af keramik-, energi- og industrielle applikationer. Etablerede leverandører opretholder deres føring gennem kapacitetsopgraderinger, kvalitetsforbedringer og langsigtede kundekontrakter.

Markedsindsigt

- Det britiske kvartsmarked nåede 68,07 millioner USD i 2024 og forventes at ramme 108,69 millioner USD i 2032, med en vækst på en CAGR på 5,95% i prognoseperioden.

- Stærk efterspørgsel fra elektronik- og halvlederbrugere driver højrenhedskvaliteter, mens byggeri, belægninger og keramik opretholder stabilt indtag på tværs af industrikvaliteter. Specialkvalitet har den højeste andel på 52% på grund af strenge renhedskrav.

- Tendenser inkluderer stigende brug af ultrahøjrenhedsmateriale, automatisering i bearbejdning og udvidet anvendelse i avanceret optik, belægninger og kompositmaterialer.

- Konkurrence involverer Sibelco, Imerys, Quarzwerke Group, BritEx Enterprises og regionale processorer, der fokuserer på renhedskontrol, stabil forsyning og forfinet partikelstørrelse.

- England fører med 55% regional andel, efterfulgt af Skotland & Nordengland med 20%, Wales & West Midlands med 15%, og de resterende regioner holder 10%, hvilket afspejler varierede industrielle klynger og afbalanceret efterspørgsel på tværs af applikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

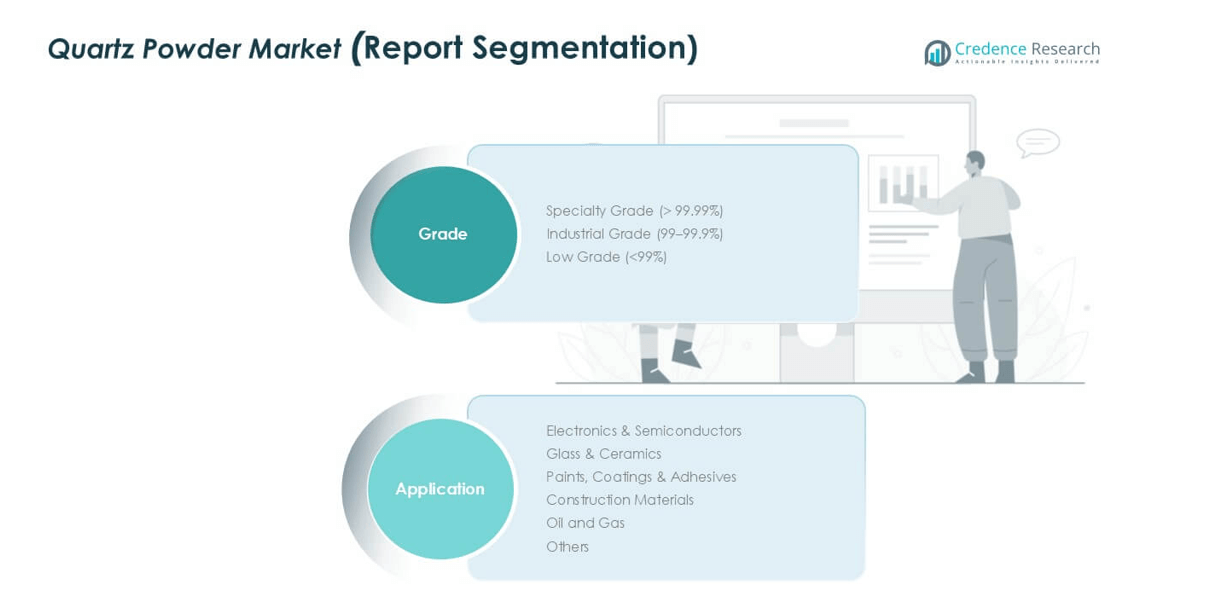

Markedssegmenteringsanalyse:

Efter Kvalitet

Specialitetsklasse havde den største andel med omkring 52% på grund af efterspørgslen efter høj renhed i elektronik. Producenter leverer >99,99% renhedsmateriale til kvartsudstyr, hvilket sikrer stabil termisk adfærd i avancerede fabrikker. Industriklassen fulgte som en stabil volumenbruger på tværs af glas- og keramikoperationer. Lav klasse forblev mindre, fordi tunge urenheder begrænser brugen i højværdikæder. Væksten blev styrket, da halvlederlinjer udvidede kapaciteten og krævede streng kontrol med urenheder. Specialitetssegmentet fik yderligere momentum, da wafer-producenter øgede behovet for ultrarent kvarts til diffusionrør og digler.

- For eksempel leverer Heraeus Quarzglas halvleder-grade smeltet kvarts med dokumenterede urenhedsniveauer under 1 ppm for metaller som Fe, Al og Na, hvilket understøtter produktionen af diffusionrør og digler til 300 mm wafer-fremstilling

Efter Anvendelse

Elektronik og halvledere dominerede markedet med næsten 40% andel på grund af strenge renhedskrav. Fabrikanter brugte højrenhedspulver til wafers, linser og ovndelet, der understøtter avanceret nodeproduktion. Glas og keramik udgjorde det næste store område, fordi producenter krævede konsekvent termisk stabilitet. Malinger og belægninger adopterede raffinerede kvaliteter for forbedret overfladestyrke. Byggematerialer brugte lavere kvaliteter til fyldstoffer med omkostningsfordele. Olie og gas anvendte kvarts til borevæsker og proppanter. Efterspørgslen steg, da chipproducenter hævede procespræcision og renhedstærskler.

- For eksempel har Momentives halvleder-grade kvartsmaterialer, der bruges i 300 mm ovnsystemer, certificerede termiske udvidelseskoefficienter nær 0,55×10⁻⁶/K, hvilket muliggør stabil drift i højtemperatur LPCVD og oxidationsprocesser

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Elektronik- og Halvlederproduktion

Elektronikvækst driver stærk brug af højrenhedskvartspulver. Chipfabrikker har brug for stabile og rene materialer til wafer-værktøjer og linsekomponenter. Kvarts understøtter varmebestandighed under højtemperaturtrin. Producenter i Storbritannien ser stigende ordrer, da designnoder skifter til strammere regler. Mange fabrikker øger indtaget for at understøtte nye værktøjer og renere kamre. Væksten forbedres, da enhedsproducenter udvider optiske og sensoriske enheder. Halvlederøkosystemet afhænger af konsekvent renhed, hvilket driver stabile forsyningsgevinster. Dette segment drager fordel af stærke kvalitetskontroller og stram kontrol med sporstoffer. Disse behov holder efterspørgslen på en lang opadgående bane.

- For eksempel leverer Heraeus Quarzglas smeltede kvarts-komponenter til globale fabrikker med dokumenterede metalliske urenheder under 1 ppm og hydroxyl (OH) koncentrationer under 10 ppm, hvilket muliggør pålidelig brug i diffusionrør, oxidationskamre og 300 mm wafer-ovnsamlinger.

Udvidelse i Glas-, Keramik- og Avanceret Materialeanvendelse

Glasproducenter bruger kvartspulver til at forbedre klarhed, varmebestandighed og holdbarhed. Keramikfabrikker adopterer raffinerede kvaliteter for at understøtte ren sintring og stabile former. Disse anvendelser vokser, da virksomheder presser på for stærkere og lettere designs. Avancerede materialer i optik og laboratorieudstyr er også afhængige af kvartsrenhed. Byggere af smart glas og varmebestandige paneler øger ordrer på tværs af britiske forsyningslinjer. Denne brede anvendelsesbase gør efterspørgslen modstandsdygtig under sektorsvingninger. Mange fabrikker opgraderer til højere kvaliteter på grund af bedre procesresultater. Disse skift understøtter stærkt indtag og udvider langsigtede vækstkanaler på tværs af store industrier.

- For eksempel fremstiller SCHOTT optiske glas baseret på højren kvarts, såsom deres BOROFLOAT® substrater, som opretholder en termisk udvidelse omkring 3,25×10⁻⁶/K og tåler temperaturer over 450 °C, hvilket understøtter avanceret laboratorieudstyr og specialglasproduktion.

Stigende Brug i Maling, Belægninger, Klæbemidler og Byggeri

Maling- og belægningsfirmaer bruger kvarts pulver til at øge hårdhed og slidstyrke. Klæbemiddelproducenter tilføjer raffinerede kvaliteter for at forbedre bindingens levetid og overfladegreb. Byggeanlæg bruger mellem- og lavkvalitetsmateriale som omkostningseffektivt fyldstof til paneler og blandinger. Efterspørgslen stiger, da bygningsreglementer kræver stærkere og mere stabile produkter. Mange brugere skifter til bedre kvaliteter for at forbedre overfladefinish og længere levetid. Disse gevinster hjælper med at opretholde stabil vækst under skift i ejendomscyklusser. Kvarts understøtter også vejrbestandige belægningslinjer. Disse faktorer styrker bred anvendelse i både industrielle og kommercielle zoner.

Vigtige Tendenser & Muligheder

Vækst af Ultra-Høj Renhed Forsyningskæder

Ultra-rent kvarts kvaliteter vinder frem, da fabrikker strammer grænserne for urenheder. Britiske leverandører investerer i forbedret vask, sortering og avancerede screeningslinjer. Disse opgraderinger hjælper med at opfylde strenge regler for metal- og partikelforurening. Stærk efterspørgsel fra optik og avanceret elektronik skaber klar plads til kapacitetsudvidelse. Mange købere ønsker dokumenteret sporingsniveau renhed til nye sensorer og linse stakke. Dette skift åbner plads til premium priser og lange kontrakter. Virksomheder med stærke testlaboratorier får en vigtig fordel. Presset for renere og mindre enhedskomponenter gør dette til en aktiv langsigtet mulighed.

- For eksempel leverer Sibelcos højren kvarts operationer materialer med dokumenterede Fe, Ti og Al urenheder hver under 10 ppm og understøtter avancerede filtrerings- og optiske screeningssystemer designet til at sikre konsistente forureningsniveauer for halvleder- og specialglasproducenter.

Stigende Rolle af Automatisering og Avanceret Forarbejdning

Producenter tilføjer automatiserede sorterings- og finformaling enheder for at øge udbytte og renhed. Disse trin reducerer spild og forbedrer batchkonsistens. Automatisering hjælper også med at spore hver batch og reducere menneskelige fejl. Mange britiske brugere ønsker stabil partikelstørrelse for bedre flow og belægningsadfærd. Denne efterspørgsel opmuntrer leverandører til at købe nye møller og optiske sorteringsmaskiner. Trenden støtter højere output med færre defekter. Avancerede linjer tillader leverandører at nå højere kvaliteter og imødekomme vigtige eksportbehov. Disse gevinster understøtter også indtræden i nye områder som avanceret optik og teknisk keramik.

- For eksempel bruger TOMRAs optiske mineralsorteringsplatforme højopløsningssensorer, der opererer med op til 5000 scanninger per sekund, hvilket muliggør præcis adskillelse af kvarts fra uønskede fragmenter under automatiseret forarbejdning til højren industrielle materialelinjer.

Udvidelse til Højtydende Industrielle Anvendelser

Olie- og gasboringer og kemiske anlæg søger kvarts for styrke og stabilitet. Disse steder har brug for stærke fyldmaterialer, der modstår slid og varme. Kvarts opfylder disse behov og giver omkostningsfordele. Efterhånden som komplekse brønde vokser, stiger efterspørgslen efter stabile proppantblandinger. Virksomheder adopterer raffinerede kvaliteter for at understøtte væskeflow og bedre afstand. Sektoren skaber nye veje for højværdiprodukter. Mange brugere søger forbedret forsyningssikkerhed og lokal støtte. Disse skift åbner mere plads for britiske leverandører til at indtræde stærke industrielle netværk.

Vigtige Udfordringer

Høje Renhedskrav og Strenge Kvalitetskontrolomkostninger

Ultra-ren kvaliteter kræver stram kontrol over sporstoffer og partikelstørrelse. Disse trin øger produktionsomkostningerne og forsinker skalering. Mange leverandører skal investere i nye rengøringslinjer og avancerede skærme. Disse udgifter begrænser hurtig ekspansion for mindre virksomheder. Slutbrugere kræver også lange testcyklusser før godkendelse. Dette langsomme tempo skaber indgangsbarrierer og forsinker levering til nye sektorer. Enhver batchfejl kan føre til stort tab på grund af strenge acceptregler. Disse faktorer begrænser hurtig vækst og presser margenerne på tværs af værdikæden.

Forsyningsustabilitet og Råmaterialevariabilitet

Kvartsforekomster varierer i urenhedsniveauer og krystalform. Virksomheder skal behandle hver batch for at opfylde stramme kvalitetsregler. Dette lægger pres på omkostninger og udbytte. Vejrskift og minebestemmelser begrænser også stabil adgang. Mange leverandører oplever forsinkelser, når forekomster ændrer kvalitet. Disse udsving gør det svært at opretholde konstant renhed. Virksomheder har brug for omfattende test og sortering for at rette disse huller. Slutbrugere foretrækker stabil forsyning, så enhver variation kan skade kontrakter. Denne udfordring påvirker skalering og langsigtet planlægning på tværs af det britiske marked.

Regional Analyse

England (Inklusive Greater London & Sydøst)

England havde den største andel på omkring 55% på grund af stærkt industrielt forbrug. Elektronik-, glas- og belægningsfabrikker i Greater London og Sydøst drev efterspørgslen efter høj renhed. Mange halvleder- og optikbrugere valgte specialkvaliteter for stabil termisk adfærd. Bygge- og malerfirmaer tilføjede stabilt indtag på tværs af bredere regioner. Forsyningskæderne nød godt af stærke havneforbindelser og tætte produktionsklynger. Lokale producenter udvidede finformaling og sorteringslinjer for at opfylde renhedskrav. Stigende brug i avancerede materialer holdt regionen i en klar føring. England opretholdt konsekvent vækst gennem bred slutbrugerdiversitet.

Skotland & Nordengland

Skotland og Nordengland fangede næsten 20% af markedet understøttet af glas-, keramik- og energiindustrier. Mange brugere adopterede industrielle kvaliteter til ovndelet, ildfaste varer og optiske genstande. Elektronikklynger i nord øgede efterspørgslen efter højrenhedspartier. Regionen fik styrke fra stabile kemiske og industrielle belægningsprojekter. Olie- og gasaktivitet i Skotland tilføjede indtag til bore- og støtte materialer. Forsyningsstabiliteten forbedredes, da processorer opgraderede partikelkontrol. Dette område viste afbalanceret vækst på grund af varierede industrielle baser. Produktionsudvidelse holdt efterspørgslen på en opadgående trend.

Wales & West Midlands

Wales og West Midlands havde tæt på 15% markedsandel drevet af byggeri, belægninger og bilmaterialer. Mange producenter brugte mellemklassekvarts til at forbedre styrken i paneler og blandinger. Belægningsfabrikker værdsatte stabile partikelstørrelser for bedre finish og slidlevetid. Lokale keramik- og komponentfirmaer tilføjede yderligere indtag. Forbedrede logistikforbindelser hjalp med at opretholde konstant flow til fabrikker. Regionen oplevede stigende interesse for raffinerede kvaliteter på grund af procesgevinster. Bredere industrielle opgraderinger understøttede fortsat efterspørgsel. Væksten forblev stabil, da brugerne søgte bedre ydeevne og omkostningsbalance.

Nordirland, East Midlands & Andre Regioner

Nordirland, East Midlands og andre områder udgjorde tilsammen omkring 10% af markedet. Efterspørgslen kom hovedsageligt fra byggeri, maling og industrielle fyldstoffer. Mindre elektronik- og optiske enheder brugte specialiserede partier til udvalgte værktøjer og linser. Disse regioner var afhængige af omkostningseffektive kvaliteter med stabil forsyning. Mange virksomheder forbedrede driften ved at anvende kontrollerede partikelformaterialer. Væksten forblev moderat men stabil på grund af forskellige små industrier. Forbedrede transportforbindelser understøttede bredere distribution. Stigende anvendelse i lokale kompositter og tekniske keramikker tilføjede nye muligheder.

Markedssegmenteringer:

Efter Kvalitet

- Specialkvalitet (> 99,99%)

- Industriel Kvalitet (99–99,9%)

- Lav Kvalitet (<99%)

Efter Anvendelse

- Elektronik & Halvledere

- Glas & Keramik

- Malinger, Belægninger & Klæbemidler

- Byggematerialer

- Olie og Gas

- Andre

Efter Geografi

- England (inklusive Greater London & Sydøst)

- Skotland & Nordengland

- Wales & West Midlands

- Nordirland, East Midlands & Andre Regioner

Konkurrencelandskab

Det britiske kvarts pulvermarked har en blanding af globale mineralgrupper og regionale processorer, der konkurrerer på renhedsniveauer, partikelkontrol og forsyningsstabilitet. Førende virksomheder som Sibelco, Imerys, Quarzwerke Group og BritEx Enterprises fokuserer på special- og industrikvaliteter, der opfylder strenge krav inden for elektronik, glas og belægninger. Flere indenlandske leverandører styrker deres forspring gennem forfinet slibning, avanceret screening og systemer til kontrol af urenheder. Mange aktører udvider forbindelserne med halvleder- og optikbrugere, der kræver konsistente partier med høj renhed. Mellemstore virksomheder understøtter bygge- og malingssegmenter med omkostningseffektive kvaliteter. Konkurrenceaktiviteter inkluderer kapacitetsopgraderinger, bredere distributionsforbindelser og selektive partnerskaber med henblik på at forbedre produktkvalitet og leveringstider. Virksomheder investerer også i renere produktionslinjer for at imødekomme stigende miljømæssige forventninger. Markedet forbliver moderat konsolideret, med etablerede aktører, der udnytter langsigtede kontrakter og diversificerede porteføljer til at opretholde en stærk position på tværs af store slutbrugersektorer i Storbritannien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- BritEx Enterprises

- Eon Enterprises

- Advanced Ceramics

- Sibelco

- The Sharad Group

- Speciality Geochem

- Quarzwerke Group

- Imerys S.A.

- PAL Quartz

- HTMC Group

Seneste Udviklinger

- I 2024 introducerede Caesarstone The Time Collection, som inkluderede ti nye produkter, hvoraf syv var nye porcelænsfarver og tre mineralske overflader. Disse mineralske overflader repræsenterer et stort fremskridt inden for overfladedesign og er et bevis på Caesarstones seneste innovation. Ved at bruge sin omfattende ekspertise og avancerede teknologi har virksomheden udviklet overflader, der kombinerer mineraler som feldspat og kvarts med genanvendt indhold for at skabe overflader, der præsterer bedre og er bedre for miljøet.

- I januar 2023 erklærede Caesarstone Ltd. lanceringen af sin serie af multimaterialeoverflader, som inkluderer porcelæn og natursten ud over udendørs kvarts.

- I december 2022 annoncerede Kyocera Corporation sin hensigt om at investere 1,3 billioner yen ($9,78 milliarder) frem til marts 2026 i ny chipkomponentproduktion og udviklingen af andre sektorer af sine kapaciteter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Grade, Applikation og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter højren kvarts vil stige, når produktionen af halvledere og optik udvides.

- Producenter vil investere i avancerede screenings- og rensningssystemer for at opfylde strengere renhedsgrænser.

- Automatisering i slibning og klassificering vil forbedre batchstabilitet og reducere spild.

- Anvendelsen i avancerede belægninger og kompositmaterialer vil vokse på tværs af industrielle sektorer.

- Bygge- og infrastrukturprojekter vil fortsat støtte stabil brug af mellemklassemateriale.

- Forsyningskæder vil skifte mod renere og energieffektive forarbejdningsmetoder.

- Regionale aktører vil styrke partnerskaber med elektronik- og glasproducenter.

- Import og lokal sourcing vil balancere, da brugere søger pålidelig langsigtet forsyning.

- Produkttilpasning vil stige for optik, sensorer og højtydende keramik.

- Konkurrencen vil intensiveres, når globale mineralgrupper udvider kapacitet og opgraderer teknologi.