Markedsoversigt

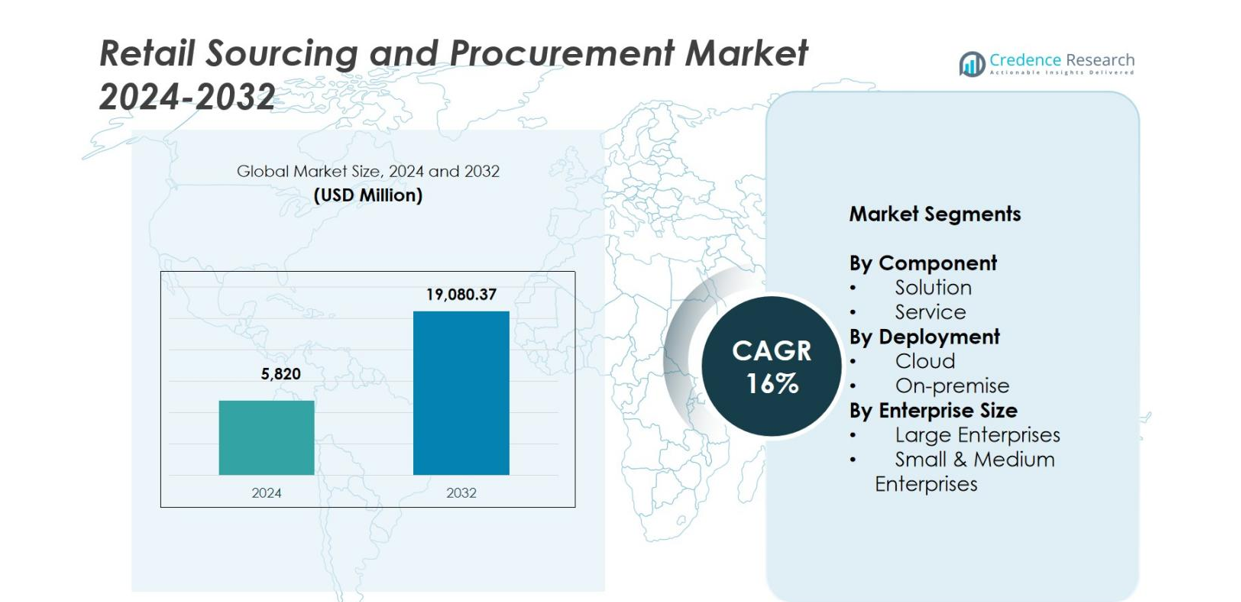

Detailindkøb og indkøbsmarkedets størrelse blev vurderet til USD 5.820 millioner i 2024 og forventes at nå USD 19.080,37 millioner i 2032, med en CAGR på 16% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Detailindkøb og indkøbsmarkedets størrelse 2024 |

USD 5.820 millioner |

| Detailindkøb og indkøbsmarked, CAGR |

16% |

| Detailindkøb og indkøbsmarkedets størrelse 2032 |

USD 19.080,37 millioner |

Detailindkøb og indkøbsmarkedet formes af førende aktører, herunder Cegid, Epicor Software Corporation, GEP, Infor, International Business Machines Corporation, Ivalua Inc., Blue Yonder Group, Inc., Oracle, Proactis Holdings Limited og SAP SE, som alle forbedrer indkøbseffektiviteten gennem avanceret analyse, cloud-platforme og leverandørstyringsværktøjer. Disse virksomheder fokuserer på automatisering, omkostningsoptimering og forbedret synlighed i forsyningskæden for at imødekomme detailhandleres skiftende behov. Regionalt førte Nordamerika markedet med en andel på 34,7% i 2024, drevet af stærk digital indkøbsadoption, mens Europa og Asien-Stillehavet fulgte, understøttet af bæredygtighedsmandater og hurtig e-handelsudvidelse.

Markedsindsigt

- Detailindkøb og indkøbsmarkedet blev vurderet til USD 5.820 millioner i 2024 og forventes at nå USD 19.080,37 millioner i 2032, med en CAGR på 16%.

- Markedet drives af stigende digital indkøbsadoption, øget fokus på omkostningsoptimering og stærkere behov for leverandørstyring på tværs af store detailhandlere og SMV’er.

- Vigtige tendenser inkluderer hurtig optagelse af AI-drevne indkøbsværktøjer, forudsigende analyse, cloud-implementeringsdominans med over 70% andel og voksende fokus på bæredygtige og etiske indkøbspraksisser.

- Førende aktører som Cegid, Epicor Software Corporation, GEP, Ivalua Inc., Blue Yonder Group, Oracle og SAP SE fokuserer på automatisering, leverandøranalyse og skalerbare cloud-platforme for at styrke deres tilstedeværelse.

- Nordamerika havde en andel på 34,7% i 2024, efterfulgt af Europa med 28,4% og Asien-Stillehavet med 24,9%, mens løsningssegmentet dominerede med en andel på 63,4% på grund af stærk efterspørgsel efter automatiserede indkøbsarbejdsgange.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter komponent

Løsningssegmentet førte detailindkøbs- og indkøbsmarkedet med en andel på 63,4% i 2024, understøttet af stigende efterspørgsel efter automatiserede indkøbsarbejdsgange, leverandørpræstationsanalyse og centraliseret indkøbsindsigt. Detailhandlere implementerer i stigende grad AI-aktiverede indkøbsplatforme for at optimere leverandørevaluering, kontraktstyring og udgiftsstyring. Disse løsninger forbedrer også overholdelsesovervågning og samarbejde på tværs af multi-virksomhedsøkosystemer. Servicesegmentet fortsætter med at udvide sig, da virksomheder er afhængige af rådgivning, systemintegration og administrerede tjenester for at maksimere platformseffektivitet og støtte digital indkøbstransformation.

- For eksempel adopterede Costa Coffee i august 2024 en AI-aktiveret indkøbsplatform fra GEP for at automatisere globale direkte og indirekte udgiftsprocesser.

Efter Implementering

Cloud-segmentet dominerede markedet med en andel på 71,6% i 2024, drevet af dets skalerbarhed, omkostningseffektivitet og evne til at understøtte distribuerede og omnichannel detailoperationer. Cloud-baserede indkøbsplatforme muliggør problemfri opgraderinger, forbedrede sikkerhedsrammer og fjernadgang, hvilket er kritisk for realtidsindkøbsbeslutninger. Hurtig adoption af e-indkøbsværktøjer, leverandørsamarbejdsportaler og dataanalyse fremskynder yderligere cloud-implementering. On-premise-segmentet forbliver relevant for virksomheder med strenge lovgivningsmæssige, tilpasnings- eller datasuverænitetkrav.

- For eksempel migrerede Accenture til SAP Ariba Buying and Invoicing SaaS og implementerede Guided Buying for over 775.000 medarbejdere på tværs af 60 lande inden for 12 måneder. Dette cloud-skift opnåede en femdobling i kontraktoverholdelse inden for de første to år.

Efter Virksomhedsstørrelse

Store virksomheder tegnede sig for 58,9% andel i 2024 på grund af deres omfattende leverandørøkosystemer, høj indkøbskompleksitet og stærk investeringskapacitet til avancerede digitale løsninger. Disse organisationer prioriterer automatiserede indkøbsarbejdsgange, AI-drevne analyser og strategisk leverandørstyring for at forbedre operationel smidighed og reducere omkostninger. Små og mellemstore virksomheder oplever hurtigere vækst, da cloud-native indkøbsplatforme sænker de samlede implementeringsbarrierer, hvilket muliggør strømlinet leverandørevaluering, kontraktlivscyklusstyring og optimering af udgifter.

Vigtige Vækstdrivere

Stigende Digital Transformation På Tværs Af Detailforsyningskæder

Digital transformation omformer detailindkøbs- og indkøbsmarkedet, da detailhandlere adopterer avancerede indkøbsteknologier for at strømline indkøb, automatisere arbejdsgange og forbedre leverandørsamarbejde. AI, maskinlæring og analyser forbedrer udgiftsindsigt, leverandørevaluering og procesgennemsigtighed. Stigningen i omnichannel detailhandel øger efterspørgslen efter integrerede indkøbssystemer, der understøtter dynamiske lagerbehov og realtidsbeslutninger. Cloud-baserede platforme fremskynder yderligere adoption ved at tilbyde skalerbarhed, fjernadgang og stærk sikkerhed. Disse fremskridt forkorter indkøbscyklusser, forbedrer operationel effektivitet og styrker overholdelse på tværs af detailforsyningskæder, hvilket driver hurtig adoption af digitale indkøbsværktøjer.

- For eksempel implementerede Unilever avancerede digitale indkøbsdashboards på tværs af sine detailkanaler for at forbedre gennemsigtigheden i realtidsforbrug og kategoriniveauprognoser.

Øget fokus på omkostningsoptimering og leverandøreffektivitet

Detailhandlere prioriterer strukturerede indkøbsstrategier for at imødegå stigende driftsomkostninger, usikkerheder i forsyningskæden og svingende materialepriser. Moderne indkøbssystemer giver mulighed for realtidssporing af omkostninger, forbedret overvågning af leverandørpræstationer og strømlinet kontraktstyring, hvilket reducerer spild og udgifter. Automatiserede indkøbsplatforme styrker forhandlingsmulighederne ved at konsolidere efterspørgslen og forbedre kategorisynligheden. Centraliseret indkøb sikrer også overholdelse af politikker, reducerer manuelle fejl og fremmer konsekvent leverandørengagement. Som et resultat adopterer detailhandlere i stigende grad digitale indkøbsværktøjer, der hjælper med at optimere omkostninger, øge produktiviteten og opbygge større forsyningskæderesiliens.

- For eksempel annoncerede Walmart offentligt en udvidelse af sine AI-drevne forsyningskæde- og logistikværktøjer for at øge effektiviteten og automatisere indkøbsarbejdsgange som en del af en bredere digital transformationsindsats på tværs af indkøb, logistik og indkøbsfunktioner.

Udvidelse af globale detailnetværk og leverandørøkosystemer

Global ekspansion driver detailhandlere til at adoptere indkøbsplatforme, der er i stand til at håndtere forskellige leverandørøkosystemer på tværs af flere regioner. Grænseoverskridende indkøb kræver systemer, der understøtter flersproget dokumentation, varierende regulatoriske behov og realtidskoordinering. Detailhandlere diversificerer indkøbsbaser for at mindske risici, hvilket øger behovet for strømlinet leverandøroptagelse, kvalitetskontrol og kontraktlivscyklusstyring. Efterhånden som globale netværk vokser, kræver detailhandlere stærkere synlighed i leverandørpræstationer, logistiktidslinjer og bæredygtighedsoverholdelse. Integrerede indkøbsplatforme muliggør standardiserede processer, forbedrer forsyningspålidelighed og understøtter højkvalitetsindkøb på tværs af ekspanderende detailøkosystemer.

Vigtige tendenser og muligheder

Voksende adoption af AI-drevne og prædiktive indkøbsteknologier

AI-aktiveret indkøb fremstår som en stor mulighed, der muliggør prædiktiv intelligens og automatisering på tværs af indkøbsarbejdsgange. Prædiktiv analyse forbedrer efterspørgselsprognoser, identificerer leverandørrisici og optimerer indkøbsbeslutninger med høj nøjagtighed. Intelligente assistenter og chatbots automatiserer godkendelser, besvarer indkøbsforespørgsler og opdager afvigelser i priser eller leverandøradfærd. Maskinlæring forbedrer leverandørevaluering ved at afdække tendenser og præstationsmønstre. Disse kapaciteter reducerer manuelt arbejde, styrker beslutningstagning og skaber betydelig værdi for detailhandlere, der søger smartere, skalerbare indkøbssystemer tilpasset hurtigt skiftende detailmiljøer.

- For eksempel anvender IBM’s Watson Supply Chain Insights NLP-baserede assistenter til at overvåge leverandørpræstationer og automatisk underrette indkøbsteams om forstyrrelser eller risikosignaler.

Stigende Efterspørgsel efter Bæredygtige og Etiske Indkøbspraksisser

Bæredygtighed og etisk sourcing påvirker indkøbsstrategier, da detailhandlere tilpasser sig ESG-mål og lovkrav. Detailhandlere vurderer i stigende grad leverandører på miljøpræstationer, arbejdspraksis og overholdelse af bæredygtighedsstandarder. Digitale indkøbsplatforme integrerer bæredygtighedsscorer, sporbarhedsværktøjer og blockchain-revisionsspor for at give gennemsigtighed i forsyningskæderne. Etisk sourcing styrker brandets omdømme og reducerer regulatoriske risici forbundet med ikke-overensstemmende leverandører. Dette skift præsenterer stærke muligheder for leverandører, der tilbyder bæredygtighedsanalyse, leverandørrisikoområder og sporbarhedsløsninger, hvilket gør det muligt for detailhandlere at integrere ansvarlig sourcing i indkøbsoperationer.

- For eksempel udvidede Walmart sin “Sustainability Hub” og digitale leverandørvurderingsværktøjer til at evaluere emissioner, regenerative praksisser og etisk overholdelse på tværs af globale leverandører.

Væsentlige Udfordringer

Leverandørrisiko og Forstyrrelser i Globale Detailforsyningskæder

Detailhandlere står over for stigende leverandørrelaterede risici fra geopolitiske skift, logistiske forsinkelser, materialemangel og klimadrevne forstyrrelser. At håndtere forskellige leverandørnetværk på tværs af flere regioner bliver udfordrende uden realtids synlighedsværktøjer. Begrænsede indsigter i leverandørpræstationer, overholdelse og operationel stabilitet kan føre til omkostningsoverskridelser og lagerunderskud. Udvidelse af leverandørbaser tilføjer kompleksitet, som mange detailhandlere kæmper for at håndtere effektivt. At sikre forsyningskontinuitet, opretholde serviceniveauer og tilpasse sig ustabile leverandørforhold forbliver vedvarende udfordringer, der påvirker indkøbseffektiviteten og den samlede operationelle modstandsdygtighed.

Data Integrationskompleksitet og Begrænsninger i Ældre Systemer

Integrationsvanskeligheder mellem moderne indkøbsplatforme og ældre ERP-, finans- og lagersystemer hindrer digital transformation. Fragmenterede data på tværs af forretningsenheder fører til inkonsistenser i forbrugsanalyse, leverandørvurdering og kontraktstyring. Ældre systemer mangler ofte fleksibilitet, langsom dataudveksling og reduceret procesgennemsigtighed, hvilket påvirker beslutningstagningens nøjagtighed. Overgangen til avancerede indkøbsteknologier kræver IT-opgraderinger, kvalificeret personale og organisatorisk tilpasning, hvilket kan forsinke implementeringen. Uden problemfri integration kæmper detailhandlere for at frigøre den fulde værdi af automatiseret indkøb og står over for operationelle ineffektiviteter på tværs af sourcingaktiviteter.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af markedet for detailindkøb og -anskaffelse med 34,7% i 2024, drevet af stærk adoption af digitale indkøbsplatforme, avancerede detailinfrastrukturer og et klart fokus på automatisering og optimering af udgifter. Detailhandlere i USA og Canada investerer i stigende grad i AI-aktiverede indkøbsværktøjer, cloud-baserede suiter og leverandøranalyser for at forbedre operationel effektivitet. Regionen nyder godt af et modent teknologisk økosystem og bred accept af compliance-fokuserede indkøbspraksisser. Øget fokus på ESG-tilpasset indkøb og strategiske leverandørpartnerskaber fortsætter med at styrke Nordamerikas førende position.

Europa

Europa tegnede sig for 28,4% markedsandel i 2024, understøttet af strenge lovgivningsmæssige rammer, bæredygtighedsmandater og accelereret digital transformation på tværs af detailforsyningskæder. Detailhandlere i Tyskland, Storbritannien, Frankrig og Norden prioriterer leverandørtransparens, etisk indkøb og compliance-drevet indkøb, hvilket driver adoptionen af avancerede indkøbsplatforme. Udvidelse af grænseoverskridende detailoperationer øger efterspørgslen efter integrerede indkøbssystemer, der håndterer forskellige leverandørnetværk. Regeringsstøttede initiativer, der fremmer digitalt indkøb, sporbarhed og standardiseret rapportering, styrker yderligere adoptionen. Europas fokus på grønt indkøb positionerer i stigende grad regionen som en leder inden for bæredygtige indkøbsteknologier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede 24,9% andel i 2024 og fremstår som den hurtigst voksende region på grund af hurtig detailudvidelse, stærk e-handels penetration og stigende implementering af digitale indkøbsværktøjer. Detailhandlere i Kina, Indien, Japan og Sydkorea moderniserer indkøbsfunktioner for at håndtere komplekse leverandørøkosystemer og højvolumen indkøbsoperationer. Investeringer i cloud-baserede indkøbsløsninger og AI-drevne analyser understøtter effektivitet og skalerbarhed på tværs af ekspanderende detailnetværk. Regerings digitaliseringsprogrammer og forsyningskæde moderniseringsinitiativer fremskynder yderligere adoptionen. Regionens store leverandørbase og stærke fokus på omkostningsoptimering styrker Asien-Stillehavsområdet som et stort vækstcenter.

Latinamerika

Latinamerika havde 7,3% markedsandel i 2024, drevet af stigende digital adoption blandt detailkæder i Brasilien, Mexico, Chile og Colombia. Detailhandlere integrerer indkøbsautomatisering for bedre at håndtere stigende forsyningskædeomkostninger og forbedre gennemsigtigheden i leverandørinteraktioner. Væksten af moderne detailformater og regionale e-handelsplatforme driver efterspørgslen efter skalerbare indkøbsløsninger. Dog udgør varierende lovgivningsmiljøer og ujævn digital infrastruktur udfordringer. På trods af disse begrænsninger udvides adoptionen af cloud-baseret indkøb, og løbende investeringer i detailmodernisering understøtter stabil langsigtet vækst i indkøbs- og anskaffelsesteknologier.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen tegnede sig for 4,7% andel i 2024, understøttet af stigende digital indkøbsadoption i UAE, Saudi-Arabien og Sydafrika. Udvidelse af detailinfrastruktur, stigende investeringer i cloud-teknologier og et voksende fokus på leverandørcompliance driver markedsvækst. Detailhandlere adopterer indkøbsplatforme for at forbedre synlighed, reducere indkøbscyklusser og styrke leverandørstyring. Regeringsinitiativer, der fremmer digital transformation og forsyningskæde modernisering, opmuntrer yderligere adoptionen. Mens nogle markeder står over for skaleringsudfordringer, understøtter interessen for automatiseret indkøb og bæredygtige indkøbspraksisser gradvis ekspansion på tværs af regionen.

Markedssegmenteringer

Efter komponent

Efter implementering

Efter virksomhedsstørrelse

- Store virksomheder

- Små og mellemstore virksomheder

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for detailindkøb og -anskaffelse præsenterer et mangfoldigt landskab af globale og regionale løsningsudbydere, der fokuserer på at forbedre indkøbseffektivitet, leverandørsamarbejde og digital indkøbsautomatisering. Nøglespillere som Cegid, Epicor Software Corporation, GEP, Infor, International Business Machines Corporation, Ivalua Inc., Blue Yonder Group, Inc., Oracle, Proactis Holdings Limited og SAP SE udvider aktivt deres kapaciteter gennem AI-drevne analyser, cloud-baserede indkøbssuiter og integrerede leverandørstyringsplatforme. Disse virksomheder lægger vægt på modulære, skalerbare og compliance-fokuserede løsninger skræddersyet til dynamiske detailmiljøer. Strategiske initiativer, herunder produktopgraderinger, platformmodernisering og økosystempartnerskaber, styrker deres markedsposition. Leverandører investerer i stigende grad i forudsigende indkøb, bæredygtighedssporing og realtidsleverandørpræstationsovervågning for at differentiere deres tilbud. Med detailhandlere, der prioriterer omkostningsoptimering, gennemsigtighed og ESG-tilpasset indkøb, konkurrerer førende udbydere ved at levere avanceret automatisering, stærkere interoperabilitet og forbedrede brugeroplevelser, hvilket former et hurtigt udviklende og innovationsdrevet konkurrencelandskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I august 2024 afslørede Costa Coffee sin plan om at anvende GEP SOFTWARE-indkøbsplatformen til at automatisere og effektivisere indkøbsaktiviteter på tværs af sine globale direkte og indirekte udgiftskategorier.

- I juni 2025 afsluttede Levelpath, en AI-native indkøbsplatform, en finansieringsrunde på 55 millioner USD i Serie B for at accelerere sine AI-drevne værktøjer til sourcing, kontraktindgåelse og leverandørstyring.

- I juni 2024 introducerede Infor Nexus sin nye ‘Map and Trace’-applikation, skabt i samarbejde med Burton Snowboards, for at levere effektiv leverandørkortlægning, multi-tier synlighed og detaljeret transaktionssporbarhed til at understøtte kravene til kædeansvar.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Implementering, Virksomhedsstørrelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve accelereret adoption af AI-drevne sourcing- og forudsigende indkøbsværktøjer.

- Cloud-baserede indkøbsplatforme vil fortsat dominere på grund af skalerbarhed og lavere driftsomkostninger.

- Detailhandlere vil i stigende grad integrere bæredygtighedsmetrikker i leverandørevaluering og indkøbsbeslutninger.

- Automatisering vil effektivisere kontraktstyring og reducere manuel indgriben på tværs af indkøbsarbejdsgange.

- Løsninger til leverandørrisikostyring vil vinde indpas, da globale forsyningskædeforstyrrelser fortsætter.

- Realtidsanalyse vil muliggøre mere præcis efterspørgselsprognoser og optimering af udgifter.

- SMV’er vil adoptere digitale indkøbsplatforme i et hurtigere tempo på grund af forbedret overkommelighed og brugervenlighed.

- Interoperabilitet mellem indkøb, logistik og finansielle systemer vil blive en vigtig investeringsprioritet.

- Detailhandlere vil udvide samarbejde på tværs af flere virksomheder for at forbedre gennemsigtighed i leverandørøkosystemer.

- Adoption af blockchain og sporbarhedsteknologier vil styrke ansvarligheden i detailindkøb