Markedsoversigt

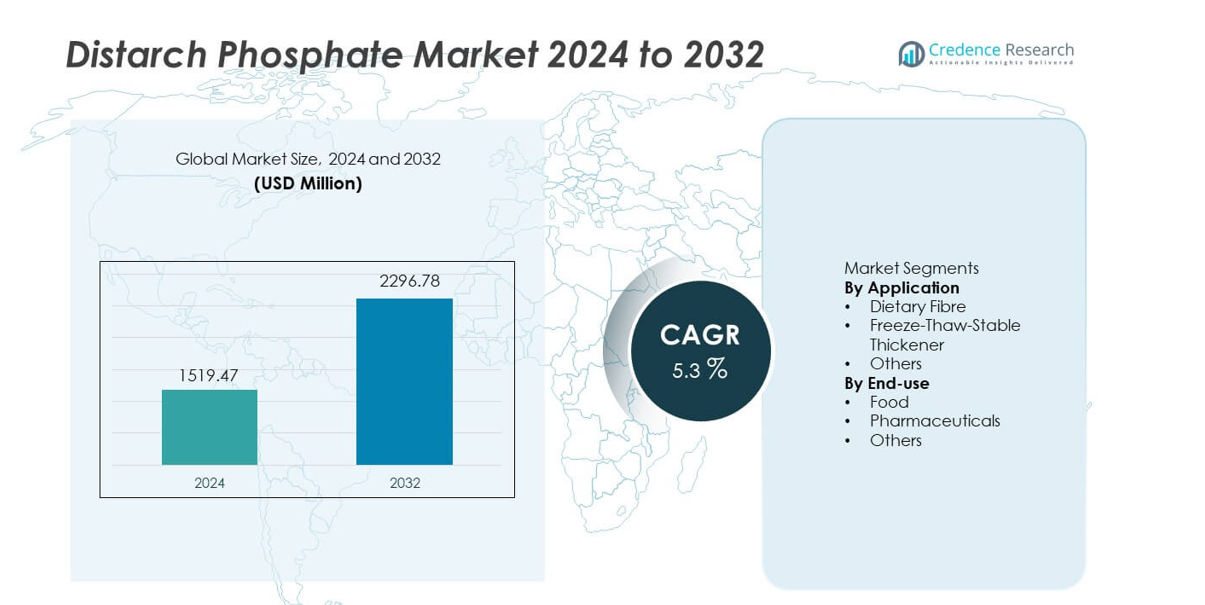

Distarch Phosphate-markedet nåede USD 1.519,47 millioner i 2024 og forventes at vokse til USD 2.296,78 millioner i 2032, med en CAGR på 5,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Distarch Phosphate-markedsstørrelse 2024 |

USD 1.519,47 millioner |

| Distarch Phosphate-marked, CAGR |

5,3% |

| Distarch Phosphate-markedsstørrelse 2032 |

USD 2.296,78 millioner |

Topaktører på Distarch Phosphate-markedet inkluderer Cargill, Incorporated, Tate & Lyle PLC, Ingredion Incorporated, Archer Daniels Midland Company (ADM), Roquette Frères, Avebe, Agrana Beteiligungs-AG, Emsland Group, Global Bio-Chem Technology Group og Fooding Group Limited, som alle fokuserer på avancerede stivelsesmodifikationsteknologier, clean-label løsninger og forbedret fryse-tø stabilitet for at imødekomme den stigende efterspørgsel på tværs af fødevare- og farmaceutiske sektorer. Disse virksomheder styrker konkurrencedygtigheden gennem kapacitetsudvidelse, bæredygtig sourcing og samarbejde med forarbejdede fødevareproducenter. Asien og Stillehavsområdet fører det globale marked med en andel på 34%, understøttet af storskala stivelsesproduktion, hurtig urbanisering og voksende forbrug af forarbejdede og bekvemme fødevarer, mens Nordamerika og Europa følger på grund af stærk efterspørgsel efter funktionelle og højtydende stivelsesingredienser.

Markedsindsigt

- Distarch Phosphate-markedet nåede USD 1.519,47 millioner i 2024 og vil vokse med en CAGR på 5,3% frem til 2032.

- Stærke markedsdrivere inkluderer stigende efterspørgsel efter teksturstabilitet og fryse-tø ydeevne, hvor fryse-tø-stabil fortykningsmiddel har en andel på 54% på grund af sin essentielle rolle i frosne og forarbejdede fødevarer.

- Nøgletrends fremhæver adoption af clean-label og bredere anvendelse i ernæringsformuleringer, mens Asien og Stillehavsområdet fører med en regional andel på 34%, understøttet af storskala fødevareproduktion og voksende urbant forbrug.

- Konkurrenceaktiviteten intensiveres, da store aktører investerer i avanceret stivelsesbehandling, bæredygtig sourcing og kapacitetsudvidelser for at styrke markedspositionen.

- Markedsbegrænsninger inkluderer regulatoriske begrænsninger på brugen af modificeret stivelse og konkurrence fra naturlige fortykningsmidler, mens fødevareindustrien forbliver dominerende med en andel på 72%, drevet af stigende efterspørgsel efter forarbejdede, frosne og bekvemme produkter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter anvendelse

Fryse-tø-stabil fortykningsmiddel dominerer applikationssegmentet med en andel på 54%, drevet af stærk efterspørgsel fra fødevareproducenter, der kræver ingredienser, der bevarer tekstur og viskositet under opbevaring, frysning og genopvarmning. Distarchfosfat klarer sig godt under forskydningsspænding og temperaturudsving, hvilket gør det essentielt i færdigretter, saucer, bagværksfyld og frosne desserter. Anvendelser af kostfibre har en mindre, men stigende andel, da forbrugerne søger produkter med rene etiketter og funktionelle sundhedsmæssige fordele. Kategorierne “Andre” vokser støt på grund af bredere brug i industrielle formuleringer. Øget fokus på produktstabilitet og forlænget holdbarhed fortsætter med at styrke segmentlederskabet.

- For eksempel driver Cargill stivelsesmodifikationsanlæg i flere lande og rapporterer mange proprietære modificerede stivelsesgrader, der understøtter fryse-tø brug i færdigretproduktion, bekræftet gennem deres ingrediensporteføljeoplysninger.

Efter Slutanvendelse

Fødevareindustrien fører slutanvendelsessegmentet med en andel på 72%, understøttet af udbredt brug af distarchfosfat i forarbejdede fødevarer, bekvemmelighedsprodukter, bagværk og mejerianvendelser. Producenterne stoler på dens forbedrede stabilitet, viskositetskontrol og modstandsdygtighed over for sure og højtemperaturmiljøer. Farmaceutiske produkter har en moderat andel, da ingrediensen bruges i tabletbinding og kontrollerede frigivelsesformuleringer på grund af dens strukturelle integritet. Kategorierne “Andre” udvides gradvist gennem adoption i personlig pleje og industrielle produkter. Stigende forbrug af pakkede og frosne fødevarer fortsætter med at styrke efterspørgslen i det dominerende fødevaresegment.

- For eksempel lister Ingredion over 40 stivelsesløsninger med rene etiketter og driver produktionssteder på tværs af 44 lokationer, hvilket muliggør valideret anvendelse i bagværk, mejeri og forarbejdede fødevarelinjer baseret på virksomhedens tekniske dokumentation.

Vigtig Vækstdriver

Stigende Efterspørgsel efter Forarbejdede og Bekvemmelighedsprodukter

Globalt forbrug af færdigretter, bagværksprodukter, saucer og frosne fødevarer fortsætter med at stige, hvilket driver stærk efterspørgsel efter distarchfosfat på grund af dets overlegne fortykningsstabilitet og fryse-tø modstand. Producenter bruger denne ingrediens til at bevare produkttekstur, forlænge holdbarhed og forbedre varmetolerance under forarbejdning. Skiftet mod hurtige måltidsløsninger i bybefolkninger understøtter yderligere adoption. Efterhånden som fødevareproducenter investerer i teksturforbedrende og rene etiket-ingredienser, bliver distarchfosfat essentielt for at opnå ensartet kvalitet i storskalaproduktionsmiljøer.

- For eksempel driver Tate & Lyle produktionssteder og leverer specialfødevareingredienser, inklusive modificerede stivelsesteknologier brugt i frosne bagværk og færdigretapplikationer, angivet i virksomhedens globale ingrediensporteføljeoplysninger.

Udvidende Anvendelser i Farmaceutiske Produkter

Farmaceutiske producenter adopterer i stigende grad distarchfosfat som et bindemiddel, disintegrant og stabilisator i tabletter og kontrollerede frigivelsesformuleringer. Dens strukturelle integritet under kompression, fugtmodstand og evne til at forbedre lægemiddellevering gør den værdifuld i moderne lægemiddelproduktion. Vækst i produktionen af generiske lægemidler og stigende forbrug af orale faste doseringsformer styrker adoptionen. Efterhånden som virksomheder søger konsistente, sikre og omkostningseffektive hjælpestoffer, vinder distarchfosfat indpas på tværs af globale farmaceutiske forsyningskæder og understøtter langsigtet markedsudvidelse.

- For eksempel driver Archer Daniels Midland (ADM) over 270 forarbejdningsfaciliteter og 420 afgrødekøbssteder, og deres funktionelle stivelsesderivater inkluderer hjælpestoffer, der er opført for tabletstabilitet og lægemiddelformuleringsydelse i ADM’s tekniske referencer for ingredienser.

Skift mod Clean-Label og Funktionelle Ingredienser

Forbrugernes præference for naturlige, planteafledte og minimalt forarbejdede ingredienser øger efterspørgslen efter modificerede stivelser med klar funktionalitet. Distivelsesfosfat opfylder clean-label forventninger ved at tilbyde forbedret stabilitet med begrænset kemisk modifikation sammenlignet med syntetiske tilsætningsstoffer. Fødevarevirksomheder bruger det til at forbedre viskositet, forbedre tekstur og reducere afhængigheden af kunstige fortykningsmidler. Efterhånden som mærker reformulerer produkter for at opfylde gennemsigtighedsstandarder, vokser efterspørgslen efter funktionelle ingredienser, der balancerer ydeevne og forbrugeraccept. Dette skift understøtter stabil vækst på tværs af pakkede fødevarekategorier.

Vigtig Trend og Mulighed

Adoption af Fryse–Tø-Stabile Ingredienser i Frosne Produkter

Vækst i frosne desserter, bagerifyld og færdigretter skaber muligheder for distivelsesfosfat på grund af dets overlegne fryse–tø-stabilitet og modstand mod synæresis. Producenter søger ingredienser, der opretholder tekstur og viskositet gennem hele kølekædedistributionen. Efterhånden som den frosne fødevaresektor udvider sig globalt, undersøger virksomheder modificerede stivelser, der understøtter produktkvalitet, mens de opfylder clean-label trends. Denne efterspørgsel åbner nye muligheder for leverandører, der tilbyder højtydende varianter skræddersyet til anvendelser ved kolde temperaturer og behov for storskala produktion.

- For eksempel driver Roquette adskillige industrielle steder og tilbyder forskellige modificerede stivelsesløsninger designet til stabilitet ved kolde temperaturer ifølge deres fødevareapplikationsportefølje, herunder brug i frosne bageri- og dessertkategorier registreret i Roquette’s tekniske datablad.

Stigende Brug i Ernærings- og Kostfiberprodukter

Det globale skub for fiberberigede fødevarer giver nye vækstmuligheder for distivelsesfosfat, især i berigede bageriprodukter, korn og funktionelle ernæringsprodukter. Dets evne til at øge fiberindhold uden at gå på kompromis med tekstur eller mundfølelse understøtter udvidet brug i sundhedsfokuserede formuleringer. Efterhånden som forbrugerne prioriterer tarmens sundhed og balancerede kostvaner, investerer producenter i ingredienser, der leverer både funktionelle og ernæringsmæssige fordele. Stigende interesse for fedtfattige og lavkalorieprodukter styrker yderligere muligheden for distivelsesfosfat i fiberforstærkede anvendelser.

- For eksempel driver Agrana adskillige produktionsfaciliteter i forskellige lande over hele kloden og lister kost- og funktionelle stivelsesderivater brugt i højfiber bageri- og kornapplikationer, understøttet af Agrana’s ingrediensdokumentation og produktspecifikationsrapporter.

Vigtig Udfordring

Regulatoriske Begrænsninger på Modificerede Stivelser

Udviklende fødevaresikkerheds- og mærkningsregler skaber udfordringer for producenter, der bruger modificerede stivelser som distivelsesfosfat. Forskellige regioner håndhæver varierende grænser for kemisk modifikation og brugsniveauer, hvilket kræver streng overholdelse og hyppig reformulering. Disse krav øger produktionsomkostningerne og bremser innovationen for globale leverandører. Clean-label presser også mærker mod enklere ingredienslister, hvilket kan begrænse brugen i visse produktkategorier. Navigering i disse regulatoriske kompleksiteter forbliver en vigtig udfordring for markedsdeltagere.

Tilgængelighed af alternative fortykningsmidler

Konkurrence fra alternative fortykningsmidler—såsom naturlige stivelser, guargummi, xanthangummi og andre hydrocolloider—udgør en udfordring for anvendelsen af distærk fosfat. Disse alternativer tilbyder forskellige funktionelle fordele og passer godt til præferencer for naturlige og rene etiketter. Prisudsving og regional tilgængelighed af råmaterialer påvirker også køberens valg. I anvendelser, hvor ekstrem stabilitet ikke er påkrævet, kan producenter vælge billigere eller mere etikettevenlige alternativer. Denne konkurrence reducerer omkostningerne ved at skifte og øger presset på leverandører af distærk fosfat til at differentiere sig gennem ydeevne og kvalitet.

Regional analyse

Nordamerika

Nordamerika har en markedsandel på 27%, drevet af stærk efterspørgsel efter forarbejdede fødevarer, bageriprodukter og bekvemmelighedsmåltider, der er afhængige af distærk fosfat for teksturstabilitet og fryse-tø præstation. Fødevareproducenter anvender ingrediensen for at forbedre produktkonsistens og forlænge holdbarheden på tværs af frosne og kølede kategorier. Tilstedeværelsen af en veletableret farmaceutisk industri understøtter yderligere brug i tabletbinding og kontrollerede frigivelsesapplikationer. Stigende forbrugerpræference for rene etiketter og funktionelle ingredienser opmuntrer til produktreformulering, mens teknologiske fremskridt inden for stivelsesmodifikation opretholder en stabil markedsvækst i regionen.

Europa

Europa tegner sig for en markedsandel på 25%, understøttet af strenge fødevarekvalitetsregler og høj anvendelse af teksturstabiliserende ingredienser i bageri-, mejeri- og færdigretsegmenter. Efterspørgslen efter distærk fosfat stiger, da producenter opfylder mærkningsstandarder og opretholder produktpræstation i forarbejdede fødevarer. Regionens stærke farmaceutiske sektor bidrager også til en stabil anvendelse i hjælpestofapplikationer. Voksende interesse for plantebaserede og fiberholdige fødevarer driver yderligere anvendelse. Bæredygtighedsfokuserede innovationer inden for stivelseskilder og -behandling påvirker yderligere markedsudvidelsen, hvilket styrker Europas position som et modent men stadigt udviklende marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet leder det globale marked med en markedsandel på 34%, drevet af hurtig vækst i forbruget af forarbejdede fødevarer, frosne produkter og ekspanderende farmaceutisk produktion. Lande som Kina, Indien, Japan og Sydkorea viser stigende brug af distærk fosfat i nudler, saucer, bageriprodukter og pakkede fødevarer. Øget urbanisering og ændrede kostvaner accelererer efterspørgslen efter stabile, varmebestandige og omkostningseffektive fortykningsmidler. Storskala stivelsesproduktion og voksende industriel kapacitet reducerer produktionsomkostningerne. Regeringsstøtte til modernisering af fødevareforarbejdning og eksportorienteret produktion styrker yderligere den regionale markedsledelse.

Latinamerika

Latinamerika har en markedsandel på 8%, med stigende efterspørgsel efter distærk fosfat drevet af vækst i forarbejdede fødevarer, bageriprodukter og mejeriapplikationer. Producenter i Brasilien, Mexico og Argentina anvender i stigende grad ingrediensen for at forbedre produktstabilitet under varierende temperatur- og opbevaringsforhold. Udvidende farmaceutisk produktion bidrager også til anvendelsen. Mens væksten forbliver gradvis, styrker stigende forbrug af bekvemmelighedsfødevarer og forbedrede lokale forarbejdningsevner markedsmulighederne. Økonomisk udvikling og investering i fødevareproduktionsinfrastruktur understøtter bredere anvendelse i regionen.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen repræsenterer en markedsandel på 6%, understøttet af ekspanderende fødevareforarbejdningsindustrier og stigende efterspørgsel efter hyldestabile produkter, der er velegnede til varme klimaer. Distarchphosphat bruges bredt til at bevare tekstur og forhindre synere i saucer, mejeriprodukter og frosne fødevarer. Øget urbanisering og afhængighed af pakkede måltider øger efterspørgslen. Anvendelsen i farmaceutiske produkter stiger, efterhånden som regional lægemiddelproduktion udvides. Selvom markedets modenhed stadig er lavere, bidrager stigende investeringer i fødevareteknologi og forbedret adgang til forsyningskæder til stabil vækst i både Mellemøsten og Afrika.

Markedssegmenteringer:

Efter anvendelse

- Kostfibre

- Fryse-tø-stabil fortykningsmiddel

- Andre

Efter slutbrug

- Fødevarer

- Farmaceutiske produkter

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer Cargill, Incorporated, Tate & Lyle PLC, Ingredion Incorporated, Archer Daniels Midland Company (ADM), Roquette Frères, Avebe, Agrana Beteiligungs-AG, Emsland Group, Global Bio-Chem Technology Group og Fooding Group Limited. Disse virksomheder konkurrerer ved at udvide deres porteføljer af modificeret stivelse, forbedre funktionel ydeevne og øge produktionseffektiviteten for at imødekomme den stigende efterspørgsel efter fødevarer og farmaceutiske produkter. Førende aktører investerer i avancerede stivelsesbehandlingsteknologier for at levere overlegen fryse-tø-stabilitet, viskositetskontrol og ren mærkning kompatibilitet. Strategiske partnerskaber med fødevareproducenter samt kapacitetsudvidelser i højvækstregioner styrker markedspositionen. Bæredygtighedsdrevne indkøbsinitiativer og innovation i plantebaserede ingredienser hjælper med at differentiere tilbud, da forbrugerne skifter mod sundere og mere gennemsigtige fødevarer. Efterhånden som konkurrencen intensiveres, fokuserer virksomheder på kvalitetskonsekvens, overholdelse af regler og skræddersyede løsninger tilpasset forskellige industrielle anvendelser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Cargill, Incorporated

- Tate & Lyle PLC

- Ingredion Incorporated

- Archer Daniels Midland Company (ADM)

- Roquette Frères

- Avebe

- Agrana Beteiligungs-AG

- Emsland Group

- Global Bio-Chem Technology Group

- Fooding Group Limited

Seneste Udviklinger

- I august 2024 lancerede Roquette Frères CLEARAM TR tapioka cook-up stivelser. Serien retter sig mod saucer, mejeridesserter og bagefyld.

- I februar 2024 lancerede Ingredion Incorporated NOVATION Indulge 2940. Denne etiketvenlige native stivelse retter sig mod gelering og mundfølelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden drøfter den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter distarchfosfat vil vokse, da forbruget af forarbejdede og bekvemme fødevarer stiger på verdensplan.

- Fryse-tø-stabile formuleringer vil få stærkere adoption i frosne måltider, bagefyld og mejeriprodukter.

- Clean-label reformuleringer vil drive interessen for modificerede stivelser med minimal kemisk behandling.

- Farmaceutiske anvendelser vil udvide sig, da producenter søger stabile, sikre og omkostningseffektive hjælpestoffer.

- Asien-Stillehavet vil fortsætte med at lede markedsvæksten på grund af stigende fødevareproduktion og industriel kapacitet.

- Investering i avancerede stivelsesmodifikationsteknologier vil accelerere produktinnovation og ydeevne.

- Bæredygtighedsinitiativer vil presse virksomheder mod miljømæssigt ansvarlig sourcing og forarbejdning.

- Konkurrence fra naturlige fortykningsmidler vil stige, hvilket opmuntrer til ydeevneforbedringer i modificerede stivelser.

- Stigende efterspørgsel efter fiberberigede og funktionelle ernæringsprodukter vil udvide brugen i sundhedsfokuserede fødevarer.

- Globale fødevareproducenter vil adoptere mere specialiserede stivelsesløsninger for at forbedre teksturstabilitet og holdbarhed.