Markedsoversigt

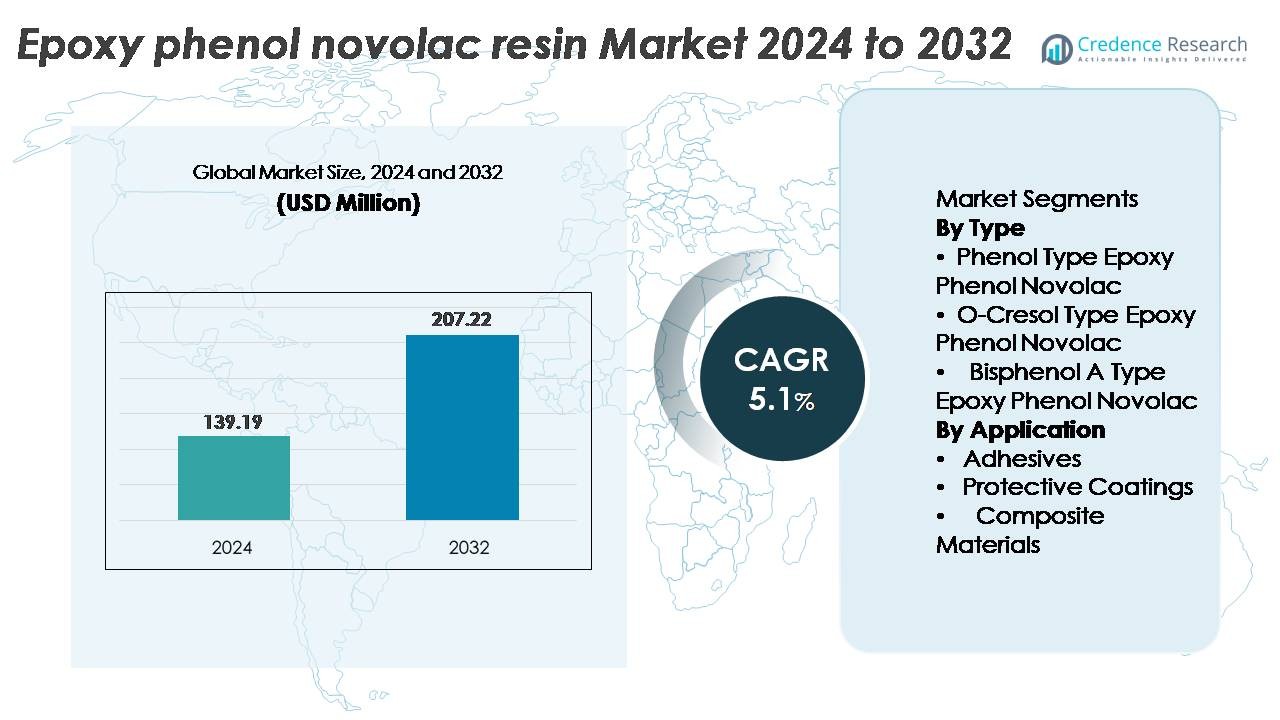

Markedet for epoxy phenol novolac harpiks blev vurderet til USD 139,19 millioner i 2024 og forventes at nå USD 207,22 millioner i 2032, med en årlig vækstrate (CAGR) på 5,1% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Epoxy Phenol Novolac Harpiks Markedsstørrelse 2024 |

USD 139,19 Millioner |

| Epoxy Phenol Novolac Harpiks Marked, CAGR |

5,1% |

| Epoxy Phenol Novolac Harpiks Markedsstørrelse 2032 |

USD 207,22 Millioner |

Markedet for epoxy phenol novolac harpiks inkluderer flere fremtrædende aktører, såsom DIC, Hexion Inc., Kukdo Chemical Industry, CORCHEM, Aditya Birla Group, Huntsman, Momentive, GP Chemicals, DowDuPont og Emerald Performance Materials, som hver især konkurrerer gennem fremskridt inden for harpiks-tilpasning, varmebestandighedsoptimering og forsyningskæde-rækkevidde. Asien-Stillehavsområdet forbliver det førende regionale marked med cirka 37% andel, drevet af dets dominans inden for halvlederpakning, elektronikfremstilling og efterspørgsel efter industrielle belægninger. Nordamerika og Europa følger som betydelige bidragydere på grund af strenge industrielle sikkerhedsstandarder og igangværende infrastrukturrehabilitering. Strategiske partnerskaber, udvikling af teknisk formulerede produkter og ekspansion i højvækstsektorer fortsætter med at definere konkurrencepositioneringen på dette marked.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for epoxy phenol novolac harpiks blev vurderet til USD 139,19 millioner i 2024 og forventes at nå USD 207,22 millioner i 2032, med en årlig vækstrate (CAGR) på 5,1%.

- Markedsvæksten drives af stigende efterspørgsel efter højtemperatur, kemikaliebestandige materialer, der anvendes i halvlederpakning, industrielle belægninger og strukturelle reparationsapplikationer på tværs af tunge industrisektorer.

- Tendenser fremhæver stigende anvendelse i kompositfremstilling og avancerede beskyttende belægninger, understøttet af ekspansion inden for elektronikminiatyrisering, offshore-infrastruktur og langvarige korrosionskontrolsystemer.

- Konkurrencemomentum centrerer sig om innovation i harpiksformulering, bæredygtighedsoverholdelse og forsyningskædepålidelighed, mens begrænsninger inkluderer råvareprisvolatilitet og udviklende miljøregulatoriske pres.

- Asien-Stillehavsområdet leder markedet med 37% andel, efterfulgt af Nordamerika med 32% og Europa med 26%, mens Phenol Type Epoxy Phenol Novolac forbliver det dominerende segment på grund af dets overlegne varmebestandighed og højere tværbindingsydelse.

Markedssegmenteringsanalyse:

Efter type

Markedet for epoxy phenol novolac harpiks efter type er kategoriseret i Phenol Type, O-Cresol Type og Bisphenol A Type Epoxy Phenol Novolac. Phenol Type-segmentet har den dominerende markedsandel, understøttet af dets højere termiske stabilitet og stærkere mekaniske styrke sammenlignet med alternativer. Dens tætte tværbindingskapacitet muliggør forbedret modstandsdygtighed over for ætsende kemikalier og fugt, hvilket driver brugen i printplader, halvlederforseglingsforbindelser og strukturelle klæbemidler. Stigende efterspørgsel inden for elektronikfremstilling og korrosionsbestandige industrielle belægninger fortsætter med at styrke dette segments førende markedsposition.

- For eksempel fremstiller DIC Corporation phenol novolac epoxyharpikser designet til højtemperatur-elektronik og industrielle belægninger, der tilbyder glasovergangstemperaturer over 200°C og stærk kemisk resistens. Disse materialer anvendes bredt i halvlederindkapsling og korrosionsbestandige belægninger, hvor termisk stabilitet og lang levetid er kritiske.

Efter anvendelse

Markedet er segmenteret i klæbemidler, beskyttende belægninger og kompositmaterialer. Beskyttende belægninger står som den førende undersegment, tilskrevet stigende krav til højtydende belægninger i olie- og gasinfrastruktur, marinefartøjer og kemisk procesudstyr. Harpiksens evne til at modstå forhøjede temperaturer, opløsningsmidler og stærkt sure miljøer gør den til et foretrukket materiale til tung korrosionsforebyggelse. Udvidelse i industriel renovering og langsigtede aktivvedligeholdelsesstrategier driver yderligere anvendelsen af epoxy phenol novolac belægninger, hvilket opretholder dens dominerende andel i anvendelseslandskabet.

- For eksempel er CORCHEM’s CORCHEM 207 Phenol Novolac Tank Lining baseret på et epoxy phenol novolac harpiks system designet til alvorlig kemisk nedsænkningsservice.

Belægningen anvendes bredt i oliefelttanke, separatorer og trykbeholdere på grund af dens stærke modstand mod kulbrinter, syrer og slid under højtemperatur driftsforhold.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højtemperatur- og Kemikaliebestandige Materialer

Voksende industrielle krav til harpikser med forbedret modstand mod ætsende kemikalier og forhøjede temperaturer fungerer som en vigtig katalysator for epoxy phenol novolac harpiks markedet. Industrier som petrokemikalier, elektronik, luftfart og marinekonstruktion prioriterer harpikser, der kan levere lang levetid under krævende forhold. Den overlegne tværbindingsstruktur af epoxy phenol novolac harpiks giver høj varmeafledningstemperatur, robust opløsningsmiddelresistens og stærk bindingsstyrke, hvilket understøtter dens integration i halvlederindkapsling, kompositstrukturer og beskyttende belægninger. Det globale skub mod forlængelse af aktivets livscyklus gennem avanceret korrosionsbeskyttelse driver også brugen i tankforinger, rørledninger og offshore rigge. Efterhånden som infrastrukturinvesteringerne stiger i nye økonomier, accelererer efterspørgslen efter industrielle belægninger og konstruerede materialer yderligere harpiksens anvendelse. Udviklingen af højtydende produktionsmiljøer, især inden for elektronikminiatyrisering og højtemperatur mekaniske samlinger, forstærker den tilbagevendende efterspørgsel efter denne type harpiks.

- For eksempel opnår Hexions EPON™ SU phenol novolac epoxy-systemer glasovergangstemperaturer over 200°C, hvilket understøtter brug i kemiske tankforinger, kompositkomponenter og højtemperatur industrielle belægningsapplikationer.

Udvidelse af elektronik- og halvlederproduktion

Den hurtige skalering af halvlederpakning, PCB-produktion og beskyttelse af elektroniske komponenter fortsætter med at fremme efterspørgslen efter epoxy phenol novolac harpiks. Miniaturiseringstendenser kræver materialer med overlegen elektrisk isolering, flammehæmning og modstandsdygtighed over for delaminering under termisk cykling. Epoxy phenol novolac harpikser tilbyder stærk dimensionel stabilitet og dielektriske egenskaber, der er kritiske for brug i lodderesistorer, underfyldningsforbindelser og chipindkapsling. Vækst i elbiler, forbrugerelektronik og vedvarende energisystemer præsenterer yderligere veje for adoption på grund af øget sensorintegration og korttæthed. Udvidelsen af wafer-fabrikationsanlæg, outsourcet halvledermontage og avancerede pakningsteknologier forstærker behovet for harpikser, der er kompatible med højpålidelig mikroelektronisk produktion. Med automatisering og IoT-forbindelse, der driver komponentproliferation, forbliver efterspørgslen efter modstandsdygtige indkapslings- og PCB-beskyttelsesmaterialer en langsigtet vækstfaktor.

- For eksempel anvendes Olins D.E.N.™ Novolac epoxyharpikser bredt i halvlederindkapsling og PCB-laminater, hvor formulerede systemer opnår UL 94 V-0 flammeratings og høj dielektrisk ydeevne, der kræves til tætte elektroniske samlinger.

Infrastrukturrehabilitering og korrosionskontrolinvesteringer

Den stigende vægt på vedligeholdelse, reparation og forlængelse af levetiden for aldrende industrielle aktiver understøtter stærk markedsmomentum. Epoxy phenol novolac harpikser giver den mekaniske holdbarhed, varmebestandighed og korrosionsydelse, der er nødvendig for langsigtede beskyttende belægninger i industrielle rørledninger, kemiske lagringsfaciliteter, spildevandsbehandlingsanlæg og marine strukturer. Regeringer og private operatører investerer kraftigt i korrosionsstyring og aktivbeskyttelse for at reducere nedetid og forlænge driftssikkerheden. Disse harpikser anvendes bredt i interne tankforinger, forstærkede kompositomslag og strukturelle reparationsformuleringer, der understøtter infrastrukturforbedringer og miljømæssig overholdelse. Skiftet mod grønne og bæredygtige byggepraksis understøtter også brugen af højere kvalitet, længerevarende beskyttelsesløsninger, der minimerer vedligeholdelsescyklusser. Efterhånden som energi-, petrokemiske og marine operationer udvider sig til barskere klimaer og dybere offshore-lokationer, fortsætter efterspørgslen efter højtydende beskyttende epoxysystemer med at stige.

Vigtige tendenser & muligheder

Skift mod adoption af højtydende kompositter

Letvægts- og præstationsdrevne kompositmaterialer fremstår som en betydelig mulighed inden for markedet for epoxy phenol novolac harpiks. Disse harpikser fungerer som kritiske matrixmaterialer for fiberforstærkede kompositter, der anvendes i luftfartskomponenter, bilindustriens vægtreduktion, højhastighedstog og industrielle strukturelle applikationer. Deres evne til at levere termisk stabilitet, strukturel stivhed og kemisk modstandsdygtighed udvider deres egnethed som erstatning for metaldele. Den øgede designfleksibilitet og vægtreduktionsfordele ved kompositter er i overensstemmelse med globale regulerings- og effektivitetsmål. Med adoptionen af brintlagertanke, avanceret roterende udstyr og konstruerede strukturelle forstærkninger er efterspørgslen efter harpiksbaserede kompositsystemer positioneret til langsigtet vækst. Fremskridt inden for kontinuerlig kulfiberbehandling og harpiksinfusionsteknikker udvider yderligere kommercialiseringspotentialet.

- For eksempel muliggør Momentives hurtigt-hærdende epoxysystemer til RTM og flydende kompressionsstøbning cyklustider under 2 minutter, hvilket understøtter højvolumenproduktion af strukturelle kompositkomponenter i bilindustrien.

Fremkomsten af avancerede belægningsformuleringer

Belægningsindustrien præsenterer ekspanderende muligheder, da specialiserede harpiksformuleringer udvikles til ekstreme temperaturer, slid og kemisk eksponering. Epoxy phenol novolac-systemer muliggør forbedret filmlagshårdhed, forlænget korrosionsbeskyttelse og forbedret modstandsdygtighed over for opløsningsmidler og syrer, hvilket gør dem velegnede til industrielle gulve, marine anvendelser og kemisk tankisolering. Vedvarende energianlæg, herunder offshore vindmøller og geotermiske anlæg, kræver beskyttende belægninger, der kan modstå svære driftsforhold, hvilket åbner nye efterspørgselssegmenter. Teknologiske fremskridt inden for opløsningsmiddelfrie og vandbaserede epoxy novolac-systemer stemmer også overens med emissionsreduktionskrav. Skiftet mod lav-VOC og højfaststofbelægningsformuleringer præsenterer en markedsmulighed for producenter, der kan levere miljømæssigt kompatible, men højtydende løsninger.

- For eksempel er Hexions vandbaserede epoxybelægningssystemer formuleret til at opnå VOC-niveauer under 100 g/L, samtidig med at de leverer korrosionsbeskyttelse, der er egnet til industrielle og infrastrukturelle anvendelser under globale emissionsreguleringer.

Vigtige udfordringer

Volatilitet i råvarepriser og usikkerhed i forsyningen

Volatilitet i råvarepriser, især phenoliske råstoffer og epoxiforstadier, udgør en betydelig udfordring for markedsstabilitet. Fluktuationer drevet af petrokemiske kapacitetsbegrænsninger, geopolitiske problemer og globale handelsdynamikker påvirker harpiksproduktionsomkostninger og margener. Derudover kan konkurrencepres fra alternative termohærdende og komposit harpikser begrænse prisfleksibilitet. Mange harpiksproducenter står over for forsyningskædeforstyrrelser forbundet med kemiske fabriksnedlukninger, transportflaskehalse eller stramning af miljøreguleringer, der påvirker phenolproduktionen. Langsigtede kontrakter og strategier for bagudintegration hjælper med at mindske risikoen, men mindre producenter forbliver udsatte. Konsistent tilgængelighed og omkostningsstyring af monomerer og hærder er afgørende for at opretholde rentabilitet og opfylde efterspørgslen pålideligt.

Strenge miljøreguleringer og overholdelsespres

Miljøreguleringer relateret til VOC-emissioner, kemikaliehåndtering og industriel affaldsbortskaffelse fortsætter med at udfordre harpiksproducenter. Efterhånden som regulerende organer presser på for lavtoksicitets- og reducerede emissionsformuleringer, skal producenter innovere uden at gå på kompromis med de ydeevneegenskaber, der definerer epoxy phenol novolac harpikser. Dette kræver dyre F&U-investeringer og reformuleringscyklusser, der kan begrænse mindre markedsdeltagere. Restriktioner, der påvirker phenolisk kemi, farlige bortskaffelsesprotokoller og arbejdspladseksponeringsstandarder øger også overholdelsesrelaterede driftsomkostninger. Skift mod biobaserede og lavopløsningsmiddelalternativer skaber konkurrencepres og potentielle substitutionsrisici. At balancere bæredygtighedsforventninger med ydeevneintensive anvendelser forbliver en vigtig barriere for udbredt adoption og omkostningseffektiv produktion.

Regional analyse

Nordamerika

Nordamerika har cirka 32% af markedet for epoxy phenol novolac harpiks, drevet af stærkt forbrug i beskyttende belægninger, halvlederemballage og industrielle reparationssystemer. USA fører den regionale efterspørgsel på grund af etableret petrokemisk, luftfarts- og marineinfrastruktur, der kræver højtemperatur- og korrosionsbestandige materialer. Investeringer i halvledermontage og EV-komponentfremstilling opretholder anvendelsesvækst i elektronisk indkapsling og PCB-beskyttelse. Løbende renovering af rørledninger og kemiske lagringsfaciliteter øger anvendelsen i tungt belægninger og kompositomslag. Miljøoverensstemmelsesstandarder opmuntrer også til vedtagelse af langvarige, vedligeholdelsesreducerende harpikssystemer på tværs af industrielle operatører.

Europa

Europa tegner sig for næsten 26% af markedsandelen, understøttet af strenge miljø- og sikkerhedsregler for aktiver, der fremskynder efterspørgslen efter højtydende belægninger og kompositreparationer. Lande som Tyskland, Frankrig og Holland driver brugen i kemisk forarbejdning, offshore vindenergi og industrielle belægninger i overensstemmelse med bæredygtighedsmål. Vækst i luftfartens vægtbesparelse og industrielle 3D-printapplikationer styrker harpiksbehovet i kompositmatricer. Rørledningsrehabilitering i Østeuropa øger yderligere kravene til kemisk resistente epoxysystemer. Reguleringsrammer for lav-VOC og korrosionsbestandige formuleringer bidrager til fortsat regional vedtagelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer det største marked med cirka 37% andel, tilskrevet hurtig industrialisering, infrastrukturudvidelse og dominerende elektronikproduktionsoutput i Kina, Sydkorea og Japan. Regionens stærke rolle i halvlederemballage og PCB-fremstilling driver harpiksvedtagelse til varmebestandig indkapsling og loddemaskebelægninger. Storskala petrokemiske anlæg, marine konstruktioner og offshore operationer udvider anvendelsen i korrosionsbestandige belægninger. Stigende investeringer i transport, vedvarende energi og byinfrastruktur forstærker kravene til beskyttende harpikser. Øgede indenlandske produktionskapaciteter understøtter omkostningskonkurrencedygtig fremstilling og styrker Asien-Stillehavsområdets position som den hurtigst voksende forbruger og leverandør.

Latinamerika

Latinamerika har omkring 3% af markedsandelen, med efterspørgsel koncentreret i Brasilien, Mexico og Chile inden for petrokemisk forarbejdning, mineinfrastruktur og marine belægninger. Udskiftningen af aldrende industrielle aktiver og udvidelsen af offshore-projekter stimulerer vedtagelsen af korrosionsbestandige epoxy novolac-systemer. Væksten forbliver stabil på grund af raffinaderiopgraderinger og beskyttende belægninger brugt i gødning, papirmasse og papir samt kemiske lagringsfaciliteter. Selvom prissensitivitet og importafhængighed begrænser markedsindtrængning, opstår der muligheder gennem regionale investeringer i kompositrørsystemer og industrielle gulvløsninger til produktionsudvidelser.

Mellemøsten & Afrika

Mellemøsten & Afrika tegner sig for næsten 2% af markedsandelen, primært drevet af olie- og gasinfrastruktur, afsaltningsanlæg og kemisk resistente belægninger til ekstreme temperatur- og saltmiljøer. Golfregionen er stærkt afhængig af korrosionskontrolmaterialer til rørledninger, offshore borestrukturer og raffinaderiaktiver. Stigende industriel diversificering i Saudi-Arabien og UAE understøtter efterspørgslen efter avancerede belægninger og kompositreparationsteknologier. I Afrika forbliver vedtagelsen gradvis, men stigende med mineindustrisektorexpansion og byinfrastrukturudvikling. Begrænset lokal produktionskapacitet skaber mulighed for strategisk distribution og joint ventures.

Markedssegmenteringer:

Efter type

- Phenol Type Epoxy Phenol Novolac

- O-Cresol Type Epoxy Phenol Novolac

- Bisphenol A Type Epoxy Phenol Novolac

Efter Anvendelse

- Klæbemidler

- Beskyttende Belægninger

- Kompositmaterialer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for epoxy phenol novolac harpiksmarkedet er moderat konsolideret, med konkurrence formet af teknologiske kapaciteter, formuleringskompetence og applikationsspecifik tilpasning. Førende producenter fokuserer på at forbedre termisk stabilitet, kemisk resistens og vedhæftningsydelse for at styrke deres produktporteføljer inden for elektronik, beskyttende belægninger og kompositapplikationer. Strategiske prioriteter inkluderer skalering af produktionskapacitet, optimering af produktionseffektivitet og udvidelse af distributionsnetværk på tværs af højvækstindustrielle regioner. Partnerskaber med halvlederpakningsfirmaer, belægningsformulatorer og kompositproducenter understøtter værdiskabende integration. Virksomheder investerer i stigende grad i lav-VOC, opløsningsmiddelfrie og avancerede hærdningssystemer som svar på miljøregulativer og bæredygtighedsforventninger. Konkurrenceforskelle stammer også fra teknisk service support, udvikling af specialharpikser og pålidelighed i forsyningskædeydelse. Markedsdeltagere fortsætter med at forfølge fusioner, licensarrangementer og langsigtede kontrakter med industrielle operatører for at sikre markedsposition og styrke applikationsrelevans i udviklende højtydende sektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- DIC

- Hexion Inc.

- Kukdo Chemical Industry

- CORCHEM

- Aditya Birla Group

- Huntsman

- Momentive

- GP Chemicals

- DowDuPont

- Emerald Performance Materials

Seneste Udviklinger

- I august 2024 introducerede Hexion brandhæmmende epoxyharpikser, hvilket udvidede deres produktsortiment til høj-sikkerhedsapplikationer.

- I juni 2024 annoncerede Aditya Birla Group planer om at bygge en ny epoxyharpiksproduktions- og R&D-facilitet på et 35-acre stort område i Beaumont, Texas, USA, med det formål at imødekomme efterspørgslen i Nordamerika.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter epoxy phenol novolac harpiks vil styrkes, da industrier prioriterer langtidsholdbar korrosionsbeskyttelse og varmebestandige materialer.

- Halvlederpakning og miniaturiseret elektronik vil fortsat drive behovet for højtydende indkapsling og PCB-isolering.

- Vækst i vedvarende energi-infrastruktur vil udvide mulighederne inden for avancerede belægninger og kompositapplikationer.

- Adoptionen af letvægtskompositkomponenter vil stige i bil-, jernbane- og luftfartssektorerne.

- Regulatorisk fokus på sikkerhed og holdbarhed vil understøtte højere kvalitet af harpiksformuleringer til industriel infrastruktur.

- Fremvoksende offshore- og dybvandsprojekter vil øge kravene til kemisk resistente epoxybelægninger.

- Udvikling af lav-VOC og miljøoptimerede harpikser vil få momentum på grund af bæredygtighedsstandarder.

- Udvidelse af kemiske lager- og forarbejdningsfaciliteter vil øge efterspørgslen efter højresistente tankforinger.

- Producenter vil investere mere i skræddersyede formuleringer tilpasset specialiserede slutbrugerkrav.

- Strategiske partnerskaber mellem harpiksproducenter og belægnings- eller komposit-systemproducenter vil intensiveres.