Markedsoversigt

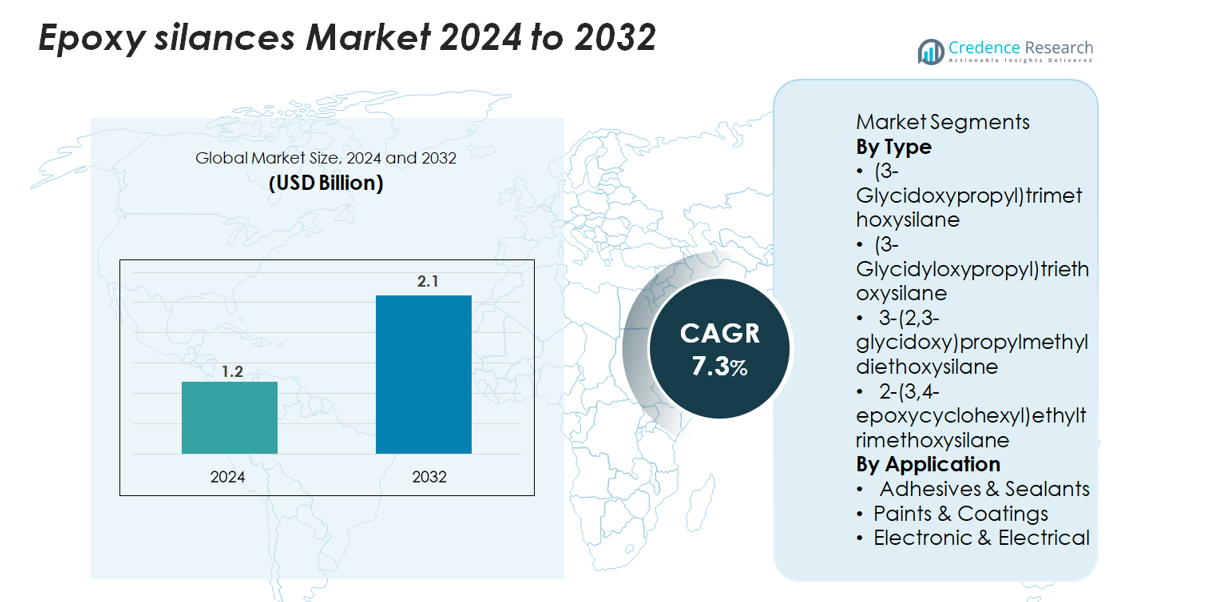

Markedet for epoxysilaner blev vurderet til 1,2 milliarder USD i 2024 og forventes at nå 2,1 milliarder USD i 2032, hvilket afspejler en CAGR på 7,3% over prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Epoxysilaner Markedsstørrelse 2024 |

1,2 milliarder USD |

| Epoxysilaner Marked, CAGR |

7,3% |

| Epoxysilaner Markedsstørrelse 2032 |

2,1 milliarder USD |

Markedet for epoxysilaner formes af førende kemiske producenter kendt for deres avancerede koblingsmidler, vedhæftningsfremmere og overflademodifikationsteknologier. Store aktører—herunder Evonik Industries, Shin-Etsu Chemical, Dow, Wacker Chemie, Gelest Inc., Momentive Performance Materials og Nanjing Union Silicon Chemical—konkurrerer gennem højrenhedsformuleringer, forbedret hydrolytisk stabilitet og specialiserede kvaliteter til belægninger, elektronik og højtydende kompositter. Disse virksomheder udnytter stærke F&U-kapaciteter og globale distributionsnetværk til at imødekomme efterspørgslen på tværs af industrielle og specialiserede anvendelser. Asien og Stillehavsområdet fører markedet med en andel på 36%, understøttet af storskala elektronikproduktion og hurtig industrialisering, mens Nordamerika og Europa følger som nøglemarkeder med høj værdi drevet af avanceret produktion og strenge præstationsstandarder.

Markedsindsigt

- Markedet for epoxysilaner nåede 1,2 milliarder USD i 2024 og forventes at ramme 2,1 milliarder USD i 2032, med en registreret CAGR på 7,3%, drevet af stigende efterspørgsel efter højtydende koblings- og vedhæftningsfremmende midler.

- Øget brug i klæbemidler & fugemasser, det største segment med 42% andel, sammen med voksende anvendelse i elektronik og beskyttende belægninger, fortsætter med at accelerere markedsudvidelsen på tværs af industrielle anvendelser.

- Nøgletrends inkluderer skiftet mod vandbaserede og miljøvenlige formuleringer, fremskridt i højrenhedssilan-kvaliteter og udvidet brug i kompositter til EV’er, luftfart og byggeri.

- Det konkurrenceprægede landskab omfatter globale aktører som Evonik, Dow, Wacker, Shin-Etsu, Gelest, Momentive og regionale producenter, med konkurrence drevet af produktinnovation, renhedsniveauer og præstationsstabilitet; dog forbliver høje produktionsomkostninger og udsving i råvarepriser som nøglebegrænsninger.

- Asien og Stillehavsområdet fører med 36% andel, efterfulgt af Nordamerika med 32% og Europa med 28%, understøttet af stærke produktionsbaser og voksende industriel modernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Epoxysilan-markedet domineres af (3-Glycidoxypropyl) trimethoxysilan, som står for cirka 38% af den samlede efterspørgsel på grund af dets brede kompatibilitet med polymerer, stærk vedhæftningsfremme og udbredt anvendelse i kompositter og belægninger. Dets overlegne hydrolytiske stabilitet og tværbindingsydelse driver adoptionen i industrier, der kræver høj mekanisk styrke og fugtbestandighed. I mellemtiden vinder (3-Glycidyloxypropyl) triethoxysilan og 2-(3,4-epoxycyclohexyl) ethyltrimethoxysilan indpas i specialanvendelser såsom højtemperatur-elektronik og avancerede harpiks-systemer, hvilket understøtter skiftet mod holdbare, højtydende materialer.

- For eksempel producerer Wacker Chemie højkvalitets silan-terminerede polyætere med kontrollerede viskositeter såsom 10.000 mPa·s og 30.000 mPa·s i deres GENIOSIL® STP-E produktlinje, hvilket understøtter præcis bindingseffektivitet i avancerede formuleringer.

Efter anvendelse

Klæbemidler & Tætningsmidler repræsenterer det største anvendelsessegment med omkring 42% markedsandel, drevet af den voksende brug i bilsamlinger, konstruktionsbindingssystemer og industriel fremstilling. Epoxysilaner forbedrer substratvedhæftning, kemisk resistens og langtidsholdbarhed, hvilket gør dem integrale i premium klæbemiddelformuleringer. Malinger & Belægninger følger som et hurtigt voksende segment, der nyder godt af efterspørgslen efter korrosionsbestandige og vejrbestandige beskyttelseslag. I det Elektroniske & Elektriske segment accelererer behovet for forbedret isolering, dielektrisk ydeevne og fugtbarriereegenskaber yderligere adoptionen på tværs af indkapslinger, stik og kredsløbsbeskyttelsesmaterialer.

- For eksempel demonstrerer Momentives NXT silan-teknologi—understøttet af en nyudvidet produktionsfacilitet, der blev taget i brug i september 2018 i Leverkusen, Tyskland, som fordoblede dens produktionskapacitet for Europa—hvordan avancerede silansystemer betydeligt styrker bindingseffektiviteten i krævende anvendelser.

Vigtige vækstdrivere

Stigende efterspørgsel efter højtydende vedhæftning og overflademodifikation

Epoxysilan-markedet nyder godt af den stigende efterspørgsel efter avancerede vedhæftningsfremmere på tværs af bil-, bygge- og industrisektorerne. Disse forbindelser danner stærke kovalente bindinger mellem organiske polymerer og uorganiske substrater, hvilket forbedrer mekanisk ydeevne, vandbestandighed og langtidsholdbarhed. Den voksende adoption af letvægtsmaterialer, såsom kompositter, plast og hybridstrukturer, forstærker behovet for effektive koblingsmidler—især i EV-fremstilling, luftfartssamlinger, isoleringsmaterialer og strukturelle klæbemidler. Derudover er byggeanvendelser, herunder tætningsmidler, betonadditiver og beskyttende belægninger, i stigende grad afhængige af epoxysilaner for at forbedre overfladekompatibilitet og minimere delaminering. Efterhånden som industrierne skifter mod højstyrke, korrosionsbestandige og vejrbestandige materialer, forbliver epoxysilaner centrale for at forbedre proceseffektivitet og slutproduktets ydeevne. Deres evne til at forbedre binding under barske miljøforhold fortsætter med at styrke deres rolle i avanceret materialeteknik.

- For eksempel inkluderer Wacker Chemies GENIOSIL® STP-E-serie, der blev introduceret i marts 2025, bindemiddeltyper med viskositeter på 10.000 mPa·s og 30.000 mPa·s, hvilket muliggør stærkere og mere fleksibel vedhæftningsydelse i avancerede konstruktions- og industrielle bindingssystemer.

Udvidelse af Elektroniske & Elektriske Applikationer, der Kræver Forbedret Pålidelighed

Den hurtige vækst i elektroniske komponenter, halvledere og elektriske isolationssystemer øger efterspørgslen efter epoxy-silaner, som tilbyder overlegne fugtbarriereegenskaber, dielektrisk stabilitet og termisk modstand. Disse materialer er bredt inkorporeret i indkapslinger, konforme belægninger, stik og kredsløbskortlaminater for at forbedre pålideligheden under højtemperatur- eller højfugtighedsforhold. Med accelererende miniaturiseringstendenser søger producenter koblingsmidler, der leverer stærk interfacial binding og minimal ydeevnedrift over lange livscyklusser. Epoxy-silaner opfylder disse krav ved at reducere mikrorevner, hæmme korrosion og forbedre strukturel integritet i følsomme komponenter. Udvidelsen af EV-strøm-elektronik, vedvarende energiinvertere og høj-densitets datacentre driver yderligere deres anvendelse. Efterhånden som enhedskompleksiteten stiger, bliver epoxy-silaner uundværlige for at sikre elektrisk stabilitet og forlænge komponenternes levetid, især i missionkritiske applikationer.

- For eksempel introducerede Shin-Etsu Chemical sin KRW-6000-serie i marts 2024, en vandbaseret silikoneharpiks, der er i stand til at opnå fuld hærdning ved 150 °C inden for 10 minutter, hvilket betydeligt forbedrer termisk udholdenhed og fugtstabilitet i elektroniske isolationssystemer.

Øget Brug af Avancerede Belægnings- og Korrosionsbeskyttelsesteknologier

Epoxy-silaner vinder indpas, da industrier adopterer højtydende belægninger til metalbeskyttelse, infrastrukturs holdbarhed og kemisk modstand. Deres evne til at skabe godt bundne, tværbundne netværk forbedrer primeradhæsion, reducerer fugtindtrængning og styrker antikorrosionsbelægninger, der anvendes i marine, industrielle og bilapplikationer. Reguleringer, der fremmer miljøvenlige belægningssystemer, driver også skiftet mod silanbaserede løsninger, da de understøtter lav-VOC og vandbaserede formuleringer. Voksende investeringer i infrastruktursvedligeholdelse, industriel udstyrslivslængde og rørledningsbeskyttelse øger efterspørgslen betydeligt. Fremkomsten af smarte belægninger og nano-forstærkede barriere-teknologier udvider yderligere mulighederne, da epoxy-silaner fungerer som funktionelle byggesten, der forbedrer både beskyttende og dekorative egenskaber. Deres alsidighed på tværs af stål, beton og kompositunderlag sikrer stærk markedsrelevans i korrosionskritiske miljøer.

Vigtige Tendenser & Muligheder

Voksende Anvendelse af Miljøvenlige og Vandbaserede Formuleringer

En væsentlig tendens, der former markedet, er overgangen fra opløsningsmiddelbaserede til miljøvenlige vandbaserede systemer. Epoxy-silaner understøtter dette skift ved at tilbyde stærk vedhæftning og tværbindingsevne uden at være afhængig af flygtige eller farlige opløsningsmidler. Efterhånden som globale reguleringer strammes omkring emissioner og arbejdssikkerhed, foretrækker industrier i stigende grad silan-modificerede vandbaserede belægninger, klæbemidler og fugemasser. Derudover udforsker producenter bio-baserede eller lavtoksiske silankemier, hvilket præsenterer muligheder for bæredygtig produktudvikling. Tendensen mod grønnere byggematerialer, vedvarende energistrukturer og lavemissions industrielle løsninger accelererer yderligere anvendelsen. Virksomheder, der investerer i renere silanteknologier, opnår en konkurrencefordel, da bæredygtighed bliver et centralt købekriterium på tværs af markeder.

- For eksempel lancerede Shin-Etsu Chemical sin KRW-6000-serie i marts 2024, et fuldt vandbaseret silikoneharpikssystem, der hærder ved 150 °C på 10 minutter og indeholder ingen emulgatorer og ingen VOC’er, hvilket demonstrerer målbar fremgang mod grønnere, reguleringskompatible materialer.

Fremskridt inden for kompositmaterialer og letvægtsdesign

Den voksende anvendelse af kompositmaterialer i bilindustrien, luftfart, vindenergi og industriel produktion præsenterer betydelige muligheder for epoxysilaner. Disse materialer kræver overlegen interfacial binding mellem forstærkningsfibre og polymermatricer, hvilket gør epoxysilaner essentielle for at opnå høj strukturel integritet. Efterhånden som OEM’er skifter mod letvægtsdesign for at forbedre energieffektiviteten og reducere emissioner, fortsætter efterspørgslen efter højtydende koblingsmidler med at stige. Epoxysilaner understøtter også avancerede forarbejdningsteknikker såsom resintransferstøbning, 3D-printede kompositter og højtemperatur-termosetsystemer. Udvidelsen af grøn mobilitet, herunder EV-batterikabinetter og letvægtschassiskomponenter, åbner yderligere langsigtede vækstmuligheder.

- For eksempel udvidede Gelest sin kapacitet til kompositfokuserede materialer i maj 2025 ved at idriftsætte en produktionsfacilitet på 50.000 kvadratfod, der inkluderer et 3.000 kvadratfod ISO klasse 7 renrum, hvilket forbedrer dens kapacitet til at levere præcisionsfremstillede silan-intermediater, der bruges i højtydende kompositproduktion.

Øget innovation inden for hybrid-silanteknologier

Fremvoksende hybrid-silanteknologier—der kombinerer epoxy-, amino- og ureidofunktionaliteter—skaber muligheder for forbedret vedhæftning, hurtigere hærdning og øget holdbarhed i krævende applikationer. Disse multifunktionelle silaner tilbyder skræddersyet ydeevne til elektronik, bilbelægninger og specialklæbemidler. Innovationen strækker sig også til nanofunktionaliserede silaner designet til forbedrede barriereegenskaber, ridsemodstand og selvhelende overflader. Producenter, der udvikler tilpasselige eller applikationsspecifikke silansystemer, kan udnytte nichemarkeder med høj værdi, såsom højfrekvenselektronik, antikorrosionsmarinbelægninger og langtidsholdbare industrielle samlinger. Denne trend afspejler et bredere skift mod præcisionsmaterialeingeniør drevet af ydeevne- og pålidelighedskrav.

Vigtige udfordringer

Høje produktionsomkostninger og følsomhed over for råvarepriser

En af de primære udfordringer for markedet for epoxysilaner er de høje omkostninger forbundet med fremstilling og sourcing af nøgle-råmaterialer, herunder specialalkoholer, epoxider og chlorosilaner. Prisvolatilitet i kemiske råstoffer påvirker produktionsøkonomien og reducerer profitmarginerne for producenterne. Derudover kræver syntesen af højrenheds-epoxysilaner stringente proceskontroller, avanceret udstyr og overholdelse af sikkerhedsregulativer—alle faktorer, der øger driftsomkostningerne. Slutbrugerindustrier med omkostningsfølsomme applikationer, såsom byggeri eller generelle klæbemidler, kan tøve med at adoptere premium-silanformuleringer. Konkurrencepres fra alternative koblingsmidler, herunder titanater og zirconater, intensiverer yderligere prisudfordringerne og begrænser bredere penetration i lavomkostningsmarkeder.

Håndtering, Opbevaring og Miljøsikkerhedsbegrænsninger

Epoxy silaner udgør udfordringer relateret til håndteringsfølsomhed, fugtreaktivitet, opbevaringsstabilitet og miljøsikkerhed. Deres tendens til at hydrolysere for tidligt komplicerer logistikken og kræver kontrolleret emballage, hvilket øger distributionsomkostningerne. Anvendelsen påvirkes også af strenge miljø- og arbejdssikkerhedsregler, der regulerer reaktive organosilaner, især i regioner, der prioriterer grænser for arbejdstageres eksponering og miljøvenlige formuleringer. Producenter skal investere i overholdelse, mærkning og risikostyring, hvilket kan forsinke produktudviklingscyklusser. Slutbrugere kan kræve specialiseret træning for sikker anvendelse, hvilket begrænser optagelsen i små eller decentrale industrier. Disse begrænsninger øger de samlede adoptionsbarrierer trods materialets ydeevnefordele.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 32% af det globale marked for epoxy silaner, drevet af stærk efterspørgsel fra bil-, luftfarts-, bygge- og elektroniksektorerne. Regionen drager fordel af avancerede fremstillingsevner og udbredt anvendelse af højtydende belægninger, klæbemidler og kompositmaterialer. Væksten understøttes yderligere af stigende investeringer i elektriske køretøjer og infrastrukturfornyelse, som kræver holdbare bindings- og korrosionsbestandige systemer. USA leder det regionale forbrug på grund af sin modne kemiske industri og stigende teknologiske innovation inden for overflademodifikation og materialeforbedring. Regulatorisk fokus på højtydende, lav-VOC-formuleringer fortsætter med at styrke markedsekspansionen.

Europa

Europa tegner sig for cirka 28% af epoxy silaner-markedet, understøttet af strenge miljøregler, stærk vægt på bæredygtige belægningsteknologier og høj anvendelse i bilindustriens vægtbesparelse og industrielle ingeniørapplikationer. Lande som Tyskland, Frankrig og Storbritannien forankrer den regionale efterspørgsel på grund af deres avancerede elektronik- og bilproduktionsbaser. Regionens skift mod vandbaserede belægninger og miljøvenlige klæbemidler øger forbruget af epoxy silaner som multifunktionelle koblings- og tværbindingsmidler. Derudover styrker den robuste kompositindustri—især inden for luftfart og vindenergi—de langsigtede markedsudsigter på tværs af kontinentet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer det globale marked med en markedsandel på næsten 36%, drevet af hurtig industrialisering, storskala elektronikproduktion og stærk ekspansion i bilproduktion på tværs af Kina, Japan, Sydkorea og Indien. Regionens voksende byggeaktivitet og stigende anvendelse af korrosionsbestandige, højholdbare belægninger understøtter betydeligt efterspørgslen efter epoxy silaner. Øgede investeringer i halvlederfremstilling og EV-batteriteknologier accelererer yderligere anvendelsen i elektriske og elektroniske applikationer. Gunstige regeringspolitikker, der fremmer indenlandsk kemisk produktion og hurtigt voksende brug af kompositmaterialer, positionerer Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika har omkring 7% markedsandel, med stabil efterspørgsel fra byggebranchen, bilindustriens eftermarked og industrielle belægningsapplikationer. Brasilien og Mexico fører det regionale forbrug på grund af voksende produktionsaktiviteter og stigende anvendelse af korrosionsbeskyttelsesløsninger i kyst- og industrialiserede zoner. Regionens gradvise skift mod avancerede klæbemidler og tætningsmidler understøtter trinvis vækst i brugen af epoxysilan. Dog begrænser afhængigheden af importerede specialkemikalier og økonomiske udsving markedets acceleration. På trods af dette bidrager investeringer i modernisering af infrastruktur og installationer af vedvarende energi til langsigtet efterspørgselsstabilitet.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen tegner sig for cirka 5% af det globale epoxysilanmarked, primært drevet af voksende infrastrukturprojekter, vedligeholdelse af olie- og gasudstyr og efterspørgsel efter højtydende beskyttende belægninger. GCC-landene fører forbruget på grund af betydelige investeringer i byggeri og industrielle faciliteter, der kræver avancerede bindings- og korrosionsbestandige materialer. Øget urbanisering i afrikanske nationer bidrager til beskeden, men stabil vækst i anvendelser af klæbemidler, tætningsmidler og belægninger. Markedsudvidelsen er noget begrænset af begrænsede lokale produktionskapaciteter, men fortsat vækst i industriel udvikling og arkitektoniske belægninger understøtter fremtidig adoption.

Markedssegmenteringer:

Efter type

- (3-Glycidoxypropyl)trimethoxysilan

- (3-Glycidyloxypropyl)triethoxysilan

- 3-(2,3-glycidoxy)propylmethyldiethoxysilan

- 2-(3,4-epoxycyclohexyl)ethyltrimethoxysilan

Efter anvendelse

- Klæbemidler & Tætningsmidler

- Malinger & Belægninger

- Elektronisk & Elektrisk

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrence Landskab

Det konkurrenceprægede landskab i markedet for epoxy silaner er kendetegnet ved en blanding af globale kemiske ledere og specialiserede regionale producenter, der konkurrerer gennem produktinnovation, renhedsforbedring og applikationsspecifikke formuleringer. Virksomheder som Evonik Industries, Dow, Shin-Etsu Chemical, Wacker Chemie, Gelest Inc., Momentive Performance Materials og Nanjing Union Silicon Chemical dominerer markedet med brede porteføljer, der dækker højtydende vedhæftningsfremmere, overflademodifikatorer og tværbindingsmidler. Deres strategier fokuserer på investeringer i F&U for at forbedre hydrolytisk stabilitet, bindingseffektivitet og kompatibilitet med avancerede belægnings-, klæbe- og elektroniske systemer. Strategiske udvidelser i Asien og Stillehavsområdet—hvor storskala elektronik- og kompositfremstilling driver efterspørgslen—fortsætter med at styrke deres tilstedeværelse. I mellemtiden fokuserer nicheproducenter på omkostningseffektive alternativer og skræddersyet silankemi for at fange nye muligheder inden for byggeri og industrielle applikationer. På trods af stærkt vækstpotentiale forbliver konkurrenceintensiteten høj på grund af svingende råvarepriser, strenge miljøregler og stigende kundekrav til bæredygtige og højpurede silanteknologier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Gelest

- Shin-Etsu Silicone

- PCC SE

- Nanjing Union Silicon Chemical

- Momentive

- WD Silicone

- Wacker Chemie

- Anhui Elite Industrial

- Evonik

- Dow Corning

Seneste Udviklinger

- I maj 2025 afsluttede virksomheden Gelest et nyt 50.000 kvadratfod stort produktionsanlæg på sit hovedkvarter i Morrisville, PA, designet til højvolumen specialkemikalier, herunder silaner.

- I marts 2025 introducerede firmaet sine nye silan-terminerede bindemidler GENIOSIL® STP-E 140 og STP-E 340 på European Coatings Show; et bindemiddel har en viskositet på 10.000 mPa·s, det andet 30.000 mPa·s, hvilket muliggør tinfrie klæbe- og tætningsformuleringer.

- I marts 2024 annoncerede virksomheden Shin‑Etsu Chemical Co., Ltd. en ny vandbaseret, hurtigt hærdende silikoneharpiks (KRW-6000 Serien), der er emulgatorfri og VOC-fri, hvilket signalerer fremskridt i silikonekemi, der tæt følger silan-/koblingsmiddeltrends.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter epoxysilaner vil stige, da industrierne adopterer stærkere og mere holdbare klæbeløsninger.

- Vækst i elektriske køretøjer vil øge brugen i højtydende belægninger og elektroniske komponenter.

- Vandbaserede og miljøvenlige formuleringer vil få bredere accept på grund af regulatorisk pres.

- Adoption i avancerede kompositter vil stige, da letvægtsmaterialer bliver mere almindelige i produktionen.

- Producenter vil investere mere i højrenheds- og specialkvalitets-silanteknologier.

- Udvidelse af halvleder- og elektriske isoleringsapplikationer vil understøtte langsigtet markedsvækst.

- Modernisering af infrastruktur vil drive efterspørgslen efter korrosionsbestandige belægninger ved brug af epoxysilaner.

- Strategiske partnerskaber og kapacitetsudvidelser vil intensivere konkurrencen blandt store producenter.

- Asien-Stillehavet vil fortsat føre forbruget, da industriel produktion og elektronikproduktion udvides.

- Øget fokus på bæredygtighed vil opmuntre udviklingen af lav-VOC og grønne silankemier.