Markedsoversigt

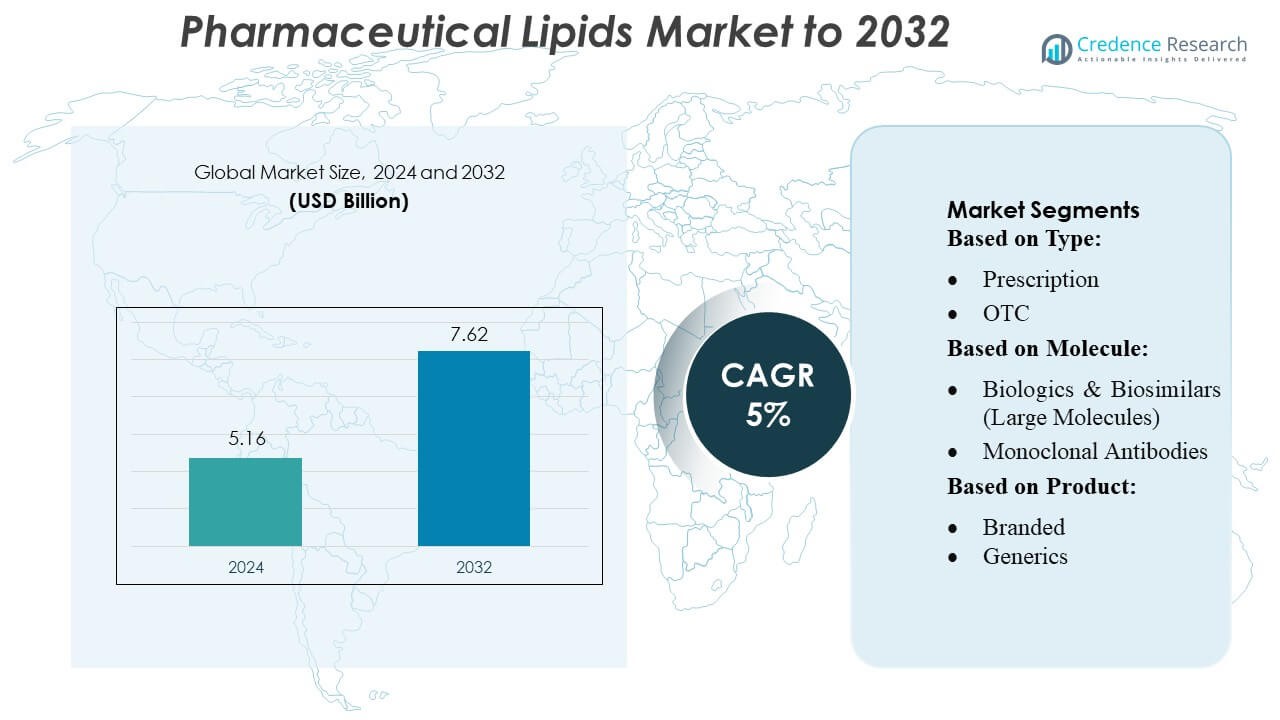

Markedet for farmaceutiske lipider blev vurderet til USD 5,16 milliarder i 2024 og forventes at nå USD 7,62 milliarder i 2032, med en CAGR på 5% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Farmaceutiske Lipider 2024 |

USD 5,16 Milliarder |

| Markedet for Farmaceutiske Lipider, CAGR |

5% |

| Markedets Størrelse for Farmaceutiske Lipider 2032 |

USD 7,62 Milliarder |

Markedet for farmaceutiske lipider domineres af førende globale aktører, herunder Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi og Merck & Co., Inc. Disse virksomheder fokuserer på innovation inden for lipidbaserede lægemiddelleveringssystemer, strategiske partnerskaber og udvidelse af produktionskapaciteter for at styrke deres markedsposition. De investerer aktivt i lipidnanopartikler, liposomer og nanostrukturerede lipidbærere for at forbedre stabiliteten, biotilgængeligheden og målrettet levering af både små molekyler og biologiske lægemidler. Nordamerika fremstår som den førende region og tegner sig for cirka 35% af den globale markedsandel, drevet af avanceret sundhedsinfrastruktur, høj adoption af biologiske lægemidler og betydelige investeringer i F&U i innovative lipidformuleringer. Regionen fortsætter med at sætte standarden for teknologiske fremskridt og kommerciel skalerbarhed inden for lipid-baserede terapeutika.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for farmaceutiske lipider blev vurderet til USD 5,16 milliarder i 2024 og forventes at nå USD 7,62 milliarder i 2032, med en vækst på en CAGR på 5% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter lipidbaserede lægemiddelleveringssystemer, stigende forekomst af kroniske sygdomme og øget adoption af biologiske lægemidler og personlig medicin.

- Vigtige tendenser inkluderer innovation inden for lipidnanopartikler, liposomer og nanostrukturerede lipidbærere samt voksende investeringer i F&U og strategiske partnerskaber for at forbedre formuleringens stabilitet og målrettet levering.

- Markedet er konkurrencepræget med store aktører som Pfizer, AbbVie, GSK, Johnson & Johnson, AstraZeneca, Bristol-Myers Squibb, Roche, Novartis, Sanofi og Merck, der fokuserer på teknologidrevet produktudvikling og udvidelse af produktionskapaciteter.

- Nordamerika fører det regionale marked med cirka 35% andel, efterfulgt af Europa og Asien-Stillehavsområdet, mens receptpligtige og mærkevare lipidbaserede formuleringer dominerer segmentandelen globalt på grund af højere adoption og etableret klinisk brug.

Markedssegmenteringsanalyse:

Efter Type

Markedet for farmaceutiske lipider segmenteret efter type domineres af Recept-segmentet, som stod for cirka 65% af markedet i 2024. Væksten drives af en stigende forekomst af kroniske sygdomme, stigende efterspørgsel efter målrettede lægemiddelleveringssystemer og lipidernes kritiske rolle i at forbedre biotilgængeligheden af receptpligtige lægemidler. Mens håndkøbsprodukter vinder frem på grund af forbrugernes præference for selvmedicinering og nutraceutiske anvendelser, forbliver receptsegmentet den største bidragsyder på grund af etableret klinisk adoption og højere formuleringskompleksitet, der kræver professionel overvågning.

- For eksempel er Gerresheimer en veletableret leverandør af systemer og løsninger til pharma-, biotek- og kosmetikindustrien. Over 40 produktionssteder i 16 lande.

Efter Molekyle

Inden for den molekylebaserede segmentering har Biologics & Biosimilars (Store Molekyler) den dominerende andel på omkring 58%, drevet af stigende efterspørgsel efter monoklonale antistoffer, vacciner og celle- & genterapier. Lipider spiller en nøglerolle i stabiliseringen af disse følsomme molekyler, hvilket muliggør effektiv levering og forlænget holdbarhed. Konventionelle små molekylelægemidler står for resten af markedet, drevet af omkostningseffektivitet og brede terapeutiske anvendelser. Øgede investeringer i biologisk F&U og den voksende adoption af avancerede lipidbaserede formuleringer til komplekse terapier forbliver primære vækstdrivere i dette segment.

- For eksempel driver Aptar Pharma 15 GMP (Good Manufacturing Practice) certificerede produktionssteder rundt om i verden. Samlet fodaftryk: Det samlede produktionsareal på disse steder er cirka 120.000 m².

Efter Produkt

Med hensyn til produkttype fører Branded-segmentet med en anslået markedsandel på 60%, hvilket afspejler den stærke præference for etablerede, høj-effektive lipidbaserede formuleringer i både receptpligtige og biologiske lægemidler. Branded-produkter nyder godt af regulatoriske godkendelser, markedsføringsfordele og patienttillid, mens generiske formuleringer gradvist udvides på grund af omkostningsfølsomme markeder og stigende efterspørgsel i nye økonomier. Drivere for dette segment inkluderer forbedrede lipidbaserede lægemiddelleveringsteknologier, patentbeskyttede innovationer og øget bevidsthed om lipidernes terapeutiske fordele i forbedring af lægemiddelabsorption og biotilgængelighed.

Vigtige Vækstdrivere

- Stigende Efterspørgsel efter Målrettet Lægemiddellevering

Markedet for farmaceutiske lipider drives af det voksende behov for avancerede lægemiddelleveringssystemer, der forbedrer biotilgængelighed og terapeutisk effektivitet. Lipidbaserede formuleringer, såsom liposomer og lipidnanopartikler, muliggør målrettet levering af både små molekyler og biologiske lægemidler, hvilket minimerer bivirkninger og forbedrer patientens overholdelse. Udvidelsen af personlig medicin og den stigende anvendelse af lipidbærere i vacciner og genterapier fremmer yderligere markedsvækst. Kontinuerlig innovation i lipidhjælpestoffer og leverings-teknologier er en kritisk faktor, der opretholder robust markedsudvidelse globalt.

- For eksempel producerer SGD Pharma over 8 millioner hætteglas og flasker om dagen på sine fem produktionsanlæg beliggende i Europa (Frankrig, Tyskland) og Asien (Indien, Kina).

- Vækst af Biologiske Lægemidler og Biosimilars

Den hurtige stigning i biologiske lægemidler og biosimilars driver efterspørgslen efter farmaceutiske lipider betydeligt. Lipider stabiliserer store molekyler såsom monoklonale antistoffer, vacciner og celle- & genterapier, hvilket forbedrer effektivitet og holdbarhed. Stigningen i R&D-investeringer, kombineret med stigende godkendelser af lipidbaserede biologiske lægemidler, understøtter markedsudvidelse. Derudover øger den voksende udbredelse af kroniske og sjældne sygdomme globalt afhængigheden af komplekse terapeutika, hvilket gør lipidhjælpestoffer til en væsentlig komponent for formuleringudvikling og kommerciel skalerbarhed i både etablerede og nye farmaceutiske markeder.

- For eksempel har West Pharmaceutical Services investeret i automatiseret produktion for at udvide kapaciteten og forbedre effektiviteten, med en generel plan om at introducere en ny automatiseret linje i begyndelsen af 2026.

- Udvidelse af Ældre og Kronisk Syge Befolkning

Den stigende udbredelse af kroniske sygdomme, især hjerte-kar-, metaboliske og neurologiske lidelser, driver anvendelsen af farmaceutiske lipider. Den aldrende globale befolkning skaber øget efterspørgsel efter lipidbaserede formuleringer, der forbedrer lægemiddelabsorption og behandlingsresultater. Lipider forbedrer opløselighed og stabilitet af terapeutika, hvilket understøtter effektiv håndtering af langvarige tilstande. Stigende sundhedsudgifter og patientbevidsthed om fordelene ved lipidbaserede leveringssystemer fremmer yderligere adoption. Som følge heraf fungerer kombinationen af demografiske ændringer og kronisk sygdomsbyrde som en stor vækstkatalysator for markedet.

Vigtige Tendenser & Muligheder

- Fremskridt inden for Lipidnanoteknologi

Lipidnanoteknologi er ved at blive en vigtig tendens, der tilbyder muligheder for mere effektiv lægemiddellevering, reduceret toksicitet og forbedret terapeutisk ydeevne. Innovationer såsom lipidnanopartikler, faste lipidbærere og nanostrukturerede lipidsystemer vinder indpas i vacciner, onkologi og genterapi. COVID-19 mRNA-vaccinerne fremhævede potentialet i lipidbaserede leveringssystemer, hvilket accelererede forskning og kommerciel interesse. Fortsatte fremskridt inden for lipidnanobærere skaber betydelige vækstmuligheder, især inden for præcisionsmedicin, målrettede terapier og næste generations biologiske lægemidler.

- For eksempel opnåede Amcor en reduktion på 16,67% i plastforbrug for sine fleksible tuber i Bulldog Skincare-linjen, hvilket reducerede det årlige plastforbrug med 8,5 metriske tons og inkorporerer over 62% post-consumer recycled (PCR) plast i tuberne.

- Udvidelse af Nye Markeder

Nye markeder i Asien-Stillehavet, Latinamerika og Mellemøsten præsenterer betydelige muligheder for markedet for farmaceutiske lipider. Stigende sundhedsudgifter, øget sygdomsudbredelse og udvidede farmaceutiske produktionskapaciteter driver markedsadoption i disse regioner. Øget bevidsthed om avancerede lipidbaserede formuleringer og øget regulatorisk støtte til biologiske lægemidler og generiske lægemidler forbedrer yderligere markedspotentialet. Virksomheder, der investerer i regionale produktions- og distributionsnetværk, kan udnytte omkostningsfordele og uopfyldte medicinske behov, hvilket positionerer dem til at drage fordel af den hurtige vækst i lipidbaserede terapeutika i disse højefterspørgselsmarkeder.

- For eksempel øger Schott’s nye TOPPAC® Nest 160 fyld-og-færdig gennemstrømning med 60% sammenlignet med den tidligere redekonfiguration for forfyldelige polymersprøjter og forbedrer effektiviteten med op til 67%, mens produktets CO2-fodaftryk reduceres med 17%.

- Integration med Personlig Medicin

Integration af lipidbaserede formuleringer med personlig medicin former nye muligheder. Lipider letter patient-specifik dosering, forbedret farmakokinetik og målrettet levering af komplekse biologiske lægemidler og genterapier. Fremskridt inden for diagnostik og genomik muliggør skræddersyede terapeutiske interventioner, hvor lipidbærere forbedrer stabilitet og effektivitet. Farmaceutiske virksomheder fokuserer i stigende grad på at udvikle lipid-understøttede personlige terapeutika for at optimere resultater. Denne tendens understøtter vækst i højværdisegmenter som onkologi, sjældne sygdomme og immunterapi, hvilket skaber muligheder for innovation og konkurrencefordele på det globale marked for lipidhjælpestoffer.

Vigtige Udfordringer

- Regulatorisk og Compliance Kompleksitet

Strenge regulatoriske rammer for lipidbaserede farmaceutika udgør en stor udfordring. Godkendelsesprocesser for biologiske lægemidler, lipidnanopartikler og nye hjælpestoffer er komplekse og tidskrævende, ofte krævende omfattende klinisk validering. Variabilitet i reguleringer på tværs af regioner tilføjer til kompleksiteten, forsinker markedsadgang og øger udviklingsomkostningerne. Overholdelse af sikkerheds-, stabilitets- og kvalitetsstandarder forbliver kritisk, især for biologiske lægemidler og genterapier. Virksomheder skal navigere disse regulatoriske forhindringer, mens de opretholder innovationshastigheden, hvilket kan påvirke markedsvækst og strategisk planlægning i sektoren for farmaceutiske lipider.

- Høje Produktionsomkostninger og Teknisk Kompleksitet

Produktionen af lipidbaserede formuleringer involverer høje omkostninger, sofistikeret udstyr og kvalificeret arbejdskraft. Formulering af stabile lipidnanopartikler og sikring af batch-til-batch konsistens præsenterer tekniske udfordringer. Opskalering af processer for biologiske lægemidler og avancerede lipidsystemer kræver betydelige investeringer i R&D og infrastruktur. Høje produktionsomkostninger kan begrænse adoption i omkostningsfølsomme markeder, især for generiske lægemidler og nye økonomier. Håndtering af produktionskompleksitet, mens man opretholder kvalitet og overkommelighed, forbliver en nøgleudfordring, der potentielt kan bremse den bredere indtrængning af lipidbaserede terapeutika trods voksende klinisk efterspørgsel.

Regional Analyse

Nordamerika

Nordamerika fører markedet for farmaceutiske lipider og holder cirka 35% af den globale andel i 2024. Væksten drives af høj adoption af lipidbaserede lægemiddelleveringssystemer, omfattende biologisk F&U og veletableret farmaceutisk infrastruktur. USA dominerer på grund af avancerede sundhedsfaciliteter, stigende udbredelse af kroniske sygdomme og betydelige investeringer i innovative lipidformuleringer, herunder lipidnanopartikler til vacciner og genterapier. Canada bidrager gennem stigende farmaceutisk produktion og reguleringsmæssig støtte til nye hjælpestoffer. Stærke samarbejder mellem industri og akademia samt tidlig adoption af avancerede lipidteknologier positionerer Nordamerika som en nøgleindtægtsgenererende region.

Europa

Europa står for omkring 28% af det globale marked for farmaceutiske lipider, understøttet af robust produktion af biologiske lægemidler og generika. Regionen drager fordel af strenge reguleringsrammer, omfattende F&U-investeringer og et stærkt fokus på avancerede lægemiddelleveringsteknologier. Tyskland, Frankrig og Storbritannien er nøglebidragydere, der udnytter lipidbaserede formuleringer til onkologi, vacciner og kroniske sygdomsbehandlinger. Øget efterspørgsel efter personlig medicin, aldrende befolkning og regeringsinitiativer, der fremmer innovation i farmaceutiske hjælpestoffer, styrker yderligere markedsvæksten. Europas veletablerede farmaceutiske økosystem og stærke pipeline af lipidaktiverede biologiske lægemidler opretholder dets konkurrencedygtige markedsposition.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en anslået andel på 22% af markedet for farmaceutiske lipider, drevet af hurtigt voksende farmaceutisk produktion, stigende sundhedsudgifter og udvidet adoption af biologiske lægemidler. Kina, Indien og Japan leder regionen og drager fordel af store patientpopulationer og stigende efterspørgsel efter avancerede lipidbaserede terapier. Væksten understøttes yderligere af statslige incitamenter, kontraktproduktionsmuligheder og stigende bevidsthed om lipidforbedrede lægemiddelformuleringer. Regionen præsenterer muligheder for omkostningseffektiv produktion og markedsudvidelse af generika og biosimilars. Øgede investeringer i infrastruktur og voksende fokus på forskning i lipidleveringssystemer er nøglefaktorer, der accelererer Asien-Stillehavsområdets markedsvækstkurve.

Latinamerika

Latinamerika repræsenterer cirka 8% af det globale marked for farmaceutiske lipider, med Brasilien og Mexico som store bidragydere. Markedsudvidelse drives af stigende udbredelse af kroniske sygdomme, voksende farmaceutiske F&U-investeringer og stigende adoption af lipidbaserede formuleringer i vacciner og små molekylelægemidler. Begrænset sundhedsinfrastruktur i nogle områder udgør udfordringer, men stigende regeringsinitiativer, partnerskaber med globale farmaceutiske virksomheder og reguleringsreformer forbedrer markedsadgangen. Stigende patientbevidsthed og ekspanderende generiske lægemiddelmarkeder skaber vækstmuligheder. Samlet set oplever Latinamerika gradvis adoption af avancerede lipidteknologier, hvilket positionerer det som et udviklende, men lovende marked.

Mellemøsten & Afrika

Mellemøsten & Afrika bidrager med omkring 7% af det globale marked for farmaceutiske lipider. Væksten understøttes af stigende sundhedsudgifter, øget forekomst af kroniske sygdomme og voksende efterspørgsel efter lipidbaserede lægemiddelleveringssystemer inden for onkologi og vacciner. Vigtige markeder som Saudi-Arabien, UAE og Sydafrika oplever forbedringer i infrastrukturen, reguleringsstøtte og udenlandske farmaceutiske investeringer. Udfordringer inkluderer begrænsede lokale produktionskapaciteter og høj importafhængighed. Dog driver stigende offentlige-private samarbejder, udvidet farmaceutisk bevidsthed og adoption af avancerede lipidteknologier på hospitaler og specialklinikker en gradvis markedsvækst i denne region.

Markedssegmenteringer:

Efter type:

Efter molekyle:

- Biologics & Biosimilars (Store molekyler)

- Monoklonale antistoffer

Efter produkt:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for farmaceutiske lipider er meget konkurrencepræget, med førende aktører som Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi og Merck & Co., Inc. Markedet for farmaceutiske lipider er kendetegnet ved intens konkurrence drevet af innovation inden for lipidbaserede lægemiddelleveringsteknologier og formuleringudvikling. Virksomheder fokuserer i stigende grad på forskning og udvikling af avancerede lipidnanopartikler, liposomer og andre hjælpestoffer for at forbedre stabiliteten, biotilgængeligheden og målrettet levering af både små molekyler og biologics. Strategiske initiativer som fusioner, opkøb og partnerskaber er almindeligt anvendt for at udvide geografisk tilstedeværelse og produktporteføljer. Markedet påvirkes også af stigende efterspørgsel efter personlig medicin, voksende forekomst af kroniske sygdomme og behovet for omkostningseffektive og skalerbare produktionsløsninger. Overholdelse af regulativer, teknologiske fremskridt og kontinuerlig pipeline-udvidelse forbliver kritiske faktorer, der former de konkurrencemæssige dynamikker og driver differentiering blandt markedets deltagere.

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 lancerede Evonik MaxiPure Polysorbat 80, et meget rent overfladeaktivt stof designet til injicerbare og biofarmaceutiske anvendelser. Dette MaxiPure Polysorbat 80 hjælpestof er udviklet til at opfylde de strenge krav i moderne lægemiddeludvikling.

- I marts 2025 introducerede Daiichi Sankyo sin Datroway (datopotamab deruxtecan) i Japan til behandling af voksne patienter med hormonreceptor (HR) positiv, HER2 negativ (IHC 0, IHC 1+ eller IHC 2+/ISH-) uoperabel eller tilbagevendende brystkræft efter tidligere kemoterapi.

- I januar 2025 annoncerede AstraZeneca en CUSD (USD 570m) investering i Canada, hvilket skaber 700 job og udvider deres facilitet i Toronto. Investeringen understøtter F&U, globale kliniske studier og Canadas life science-sektor, støttet af Ontarios CUSD-bidrag.

- I januar 2025 modtog Sanofis Sarclisa, en anti-CD38 behandling, godkendelse i Kina for nyligt diagnosticeret myelomatose (NDMM), der ikke er egnet til transplantation, baseret på IMROZ fase 3-studieresultater.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Molekyle, Produkt og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indflydelsen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet for farmaceutiske lipider forventes at vokse støt på grund af stigende adoption af avancerede lægemiddelleveringssystemer.

- Lipidbaserede formuleringer vil spille en afgørende rolle i at forbedre stabiliteten og biotilgængeligheden af biologiske lægemidler og små molekyle-lægemidler.

- Den stigende forekomst af kroniske sygdomme og en aldrende befolkning vil fortsat drive efterspørgslen efter lipidbaserede terapeutika.

- Udvidelsen af personlig medicin og målrettede terapier vil skabe nye vækstmuligheder for lipidbaserede leverings-teknologier.

- Innovationer inden for lipidnanopartikler, liposomer og nanostrukturerede lipidbærere vil understøtte næste generations lægemiddeludvikling.

- Vækstmarkeder vil opleve betydelig vækst på grund af stigende sundhedsinfrastruktur og farmaceutiske fremstillingsevner.

- Samarbejder, partnerskaber og strategiske fusioner vil forblive nøglestrategier for markedsudvidelse og konkurrencefordel.

- Regulatorisk støtte til nye hjælpestoffer og avancerede formuleringer vil lette hurtigere produktgodkendelser.

- Tendensen mod omkostningseffektive generiske lipidformuleringer vil forbedre markedsadgangen i prisfølsomme regioner.

- Kontinuerlig F&U-investering i lipidteknologier vil drive langsigtet innovation og markedets bæredygtighed.