Markedsoversigt

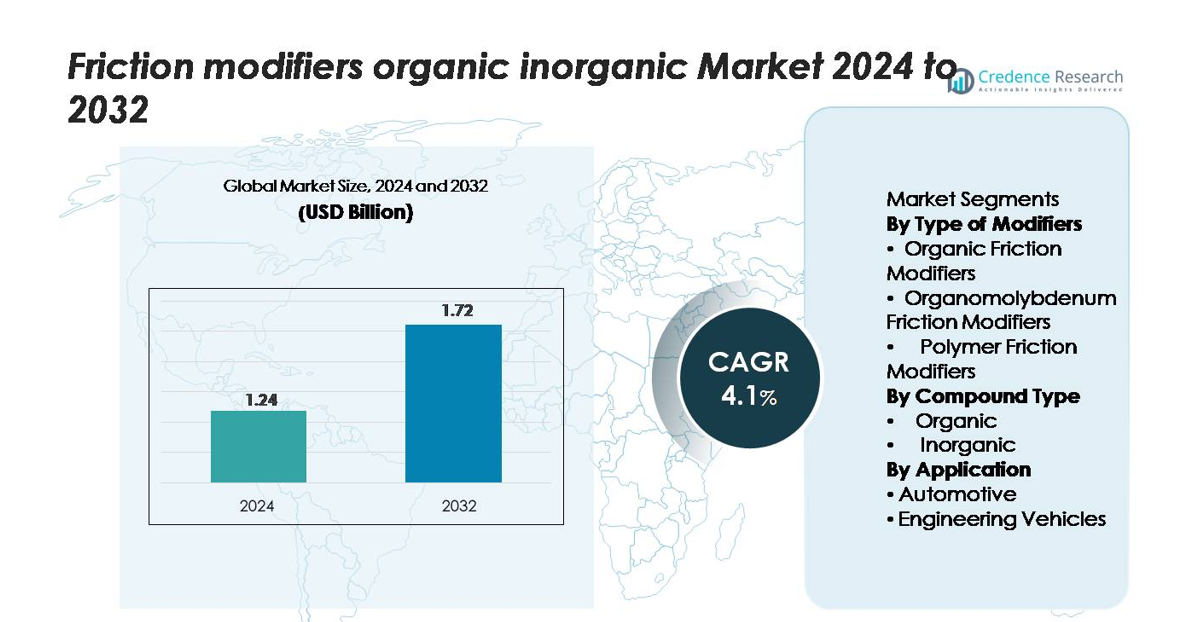

Det globale marked for friktionsmodifikatorer (organiske & uorganiske) blev værdisat til 1,24 milliarder USD i 2024 og forventes at nå 1,72 milliarder USD i 2032, med en CAGR på 4,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for friktionsmodifikatorer organisk uorganisk 2024 |

1,24 milliarder USD |

| Marked for friktionsmodifikatorer organisk uorganisk, CAGR |

4,1% |

| Markedstørrelse for friktionsmodifikatorer organisk uorganisk 2032 |

1,72 milliarder USD |

Førende aktører på markedet for friktionsmodifikatorer—herunder Afton Chemical Corporation, BASF SE, Chevron Corporation, Croda International PLC, ADEKA Corporation, BRB International BV, CSW Industrials Inc., Kings Industries Inc., BITEC, og F.I.L.A. Group—konkurrerer gennem avanceret additivkemi, stærke OEM-partnerskaber og globale leveringsmuligheder. Nordamerika fører markedet med en anslået andel på 35%, drevet af høj adoption af premium bil- og industrismøremidler. Asien-Stillehavsområdet følger med cirka 30%, støttet af storstilet køretøjsproduktion og voksende industriel aktivitet, mens Europa holder omkring 25%, formet af strenge emissionsreguleringer og stærk efterspørgsel efter lavaske, miljøvenlige formuleringer. Disse regioner forankrer samlet set det konkurrenceprægede landskab og påvirker globale produktudviklingsstrategier.

Markedsindsigt

- Det globale marked for friktionsmodifikatorer blev værdisat til 1,24 milliarder USD i 2024 og forventes at nå 1,72 milliarder USD i 2032, med en CAGR på 4,1%, hvilket afspejler en stabil efterspørgsel på tværs af bil- og industrismøremiddelapplikationer.

- Øget fokus på brændstofeffektivitet, lavere emissioner og højtydende smøremidler driver markedsudvidelsen, med organiske friktionsmodifikatorer, der dominerer produktsegmentet på grund af deres kompatibilitet med lavaske og miljøvenlige formuleringer.

- Markedstendenser fremhæver stigende adoption af multifunktionelle additivkemier, stigende brug i EV og hybrid drivlinjesmøring, og stærke OEM–additivleverandørsamarbejder for skræddersyede præstationsløsninger.

- Konkurrenceintensiteten er høj, da globale aktører fokuserer på F&U, bæredygtighedsdrevne formuleringer og udvidelse til nye markeder, mens begrænsninger inkluderer råvareprisvolatilitet og reguleringspres på metalliske eller uorganiske additivkomponenter.

- Regionalt fører Nordamerika med omkring 35% andel, efterfulgt af Asien-Stillehavsområdet med cirka 30% og Europa med 25%, hvilket afspejler stærk bilindustri efterspørgsel, industriel aktivitet og udviklende emissionsstandarder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type af modifikatorer:

Organiske friktionsmodifikatorer udgør den største andel af markedet, drevet af deres stærke kompatibilitet med moderne smøremiddelformuleringer og deres evne til at reducere grænsefriktion uden at introducere metalliske rester. Deres dominans understøttes af stigende anvendelse i personbiler og lette erhvervskøretøjer, hvor OEM’er prioriterer forbedringer i brændstofeffektivitet og en glattere motorpræstation. Organomolybdæn-modifikatorer vinder frem i tungt smøremidler på grund af overlegne slidbeskyttelsesegenskaber, mens polymerfriktionsmodifikatorer udvider sig i syntetiske olier, da formulerere søger forbedret viskositetsstabilitet og lang dræningsevne.

- For eksempel hævder ADEKA Corporations “SAKURA-LUBE” organiske molybdæn-additiv at forbedre brændstofforbruget i personbilsmotorolier med op til 1,7 %.

Efter forbindelsestype:

Organiske forbindelser repræsenterer det dominerende segment, der holder den største andel på grund af deres bionedbrydelighed, formuleringsfleksibilitet og udbredte anvendelse på tværs af bilmotorolier og industrielle smøremidler. Væksten drives af regulatorisk pres for at reducere metalliske additiver og efterspørgslen efter renere smøremiddelkemi. Uorganiske forbindelser fortsætter med at tjene nicheapplikationer, der kræver høj termisk stabilitet og ekstremtrykpræstation, men deres anvendelse forbliver relativt begrænset på grund af miljømæssige bekymringer og skiftet mod lav-aske smøremiddelformuleringer.

- For eksempel rapporterer Afton Chemical, at deres organiske friktionsmodifikatorer (OFM’er) er designet til at reducere friktion og forbedre brændstofeffektiviteten i moderne lav-viskositetsolier, hvilket viser målbar grænsefriktionsreduktion i standard motortests som Sequence VI-D.

Efter anvendelse:

Bilsegmentet fører markedet med den højeste andel, understøttet af kontinuerlige fremskridt inden for motordesign, strenge brændstofeffektivitetsmål og stigende global køretøjsproduktion. Bilproducenter inkorporerer i stigende grad højtydende smøremidler, der indeholder friktionsmodifikatorer for at opfylde emissionsnormer og forbedre drivlinjens effektivitet. Ingeniørkøretøjer viser også en stabil efterspørgsel, især i bygge- og mineudstyr, hvor smøremidler skal modstå høje belastninger og barske driftsforhold. Dog forbliver bilapplikationer den dominerende vækstmotor på grund af storskala forbrug og konstante opgraderinger af smøremiddelformuleringer.

Vigtige vækstdrivere

Stigende efterspørgsel efter brændstofeffektivitet og lavere emissioner

Det globale skift mod brændstofeffektiv mobilitet driver stærkt anvendelsen af friktionsmodifikatorer på tværs af bilsmøremidler, transmissionsvæsker og gearolier. Efterhånden som regeringer håndhæver strengere emissionsnormer, inkorporerer OEM’er og smøremiddelformulerere i stigende grad friktionsreducerende additiver for at minimere energitab i motorer og drivlinjer. Organiske og polymerbaserede friktionsmodifikatorer hjælper med at opnå glattere grænselubricering, hvilket sænker brændstofforbruget og CO₂-udledningen uden at gå på kompromis med motorens holdbarhed. Hybrid- og start-stop-køretøjer forstærker yderligere denne efterspørgsel, da disse platforme kræver optimeret smøring under hyppige motorstarter. Med bilproducenter, der målretter målbare effektivitetsgevinster og bæredygtighedsforbedringer på tværs af køretøjsflåder, fortsætter friktionsmodifikatorer med at spille en central rolle i at opfylde præstationsmål og overholde regler.

- For eksempel demonstrerede Afton Chemicals benzinfriktionsmodifikatorprodukt HiTEC® 6457 en øjeblikkelig forbedring af brændstoføkonomien svarende til en reduktion i bremse-specifik brændstofforbrug (BSFC) på 1,2 g/kWh i en benzintestmotor, når den blev behandlet ved 180 ppmv

Udvidelse af højtydende smøremidler i industrielt udstyr

Industrielle sektorer, herunder fremstilling, minedrift, byggeri og tung ingeniørvirksomhed, anvender i stigende grad højtydende smøremidler formuleret med friktionsmodifikatorer for at forbedre udstyrets oppetid og driftspålidelighed. Maskiner, der opererer under høje belastninger, varierende hastigheder og forhøjede temperaturer, drager fordel af tilsætningsstoffer, der reducerer slid ved overfladekontakt, forbedrer filmstyrken og understøtter længere vedligeholdelsesintervaller. Da virksomheder prioriterer produktivitet og omkostningsreduktion, vokser efterspørgslen efter smøremidler, der leverer forlængede dræncyklusser og reduceret komponentfejl. Den hurtige digitalisering af industrielle operationer driver også adoptionen af avancerede smøremidler, der er kompatible med sensorer og prædiktive vedligeholdelsesplatforme. Friktionsmodifikatorer—især organomolybdæn og hybridforbindelser—vinder relevans i dette miljø ved at sikre stabil ydeevne under hårde serviceforhold.

- For eksempel demonstrerede Lubrizols industrielle friktionsmodifikatorteknologi integreret i en hydraulikvæskeformulering en slidmærkediameter på 0,38 mm i en 40 kg, 75 °C Fire-Kugle Slidtest, sammenlignet med 0,63 mm for en referenceolie, hvilket bekræfter betydelig beskyttelse i højbelastede industrielle miljøer.

Skift mod miljøvenlige og lav-aske smøremiddelformuleringer

Overgangen mod miljøansvarlige smøremiddelformuleringer fungerer som en vigtig drivkraft for organiske friktionsmodifikatorer, der tilbyder bionedbrydelighed, reduceret toksicitet og overholdelse af globale øko-mærkekrav. Regulerende organer begrænser i stigende grad brugen af metalliske tilsætningsstoffer og aske-dannende forbindelser, hvilket får formulatorer til at erstatte traditionelle uorganiske materialer med organiske og polymerbaserede alternativer. Dette skift er særligt stærkt i applikationer, der involverer følsomme miljøer, såsom skibsmotorer, landbrug, skovbrug og fødevaregodkendt maskineri. Desuden har stigningen i bio-baserede basisolier skabt efterspørgsel efter friktionsmodifikatorer, der leverer kompatibilitet med plantebaserede formuleringer, samtidig med at de opretholder høj oxidativ stabilitet. Efterhånden som bæredygtighedsforpligtelser vokser på tværs af industrier, ser miljøvenlige friktionsmodifikatorer accelereret adoption.

Vigtige tendenser & muligheder

Fremskridt inden for additivkemi og multifunktionelle formuleringer

En vigtig tendens, der former markedet, er udviklingen af multifunktionelle friktionsmodifikatorer, der kombinerer friktionsreduktion med anti-slid, aflejringskontrol og oxidationsresistens egenskaber. Additivproducenter investerer i næste generations organiske molekyler, nano-ingeniørmaterialer og hybridkemier for at forbedre ydeevnen ved varierende temperaturer og smøremiddelviskositeter. Disse innovationer understøtter moderne motorer med strammere tolerancer og avancerede materialer samt industrielt maskineri, der kræver længere levetid. Muligheden ligger i at levere højtydende formuleringer skræddersyet til elektriske og hybride drivlinjer, hvor reduceret mekanisk tab og termisk effektivitet spiller en stigende rolle i den samlede systemoptimering. Virksomheder, der tilbyder præcisionsingeniørerede friktionsmodifikatorer, er positioneret til at fange premium efterspørgsel.

- For eksempel viste BASF’s Irgafluid®-serie en firekugle-slidtest med en skardiameter på 0,42 mm ved en belastning på 392 N i 60 minutter, sammenlignet med 0,63 mm for den ubehandlede baseolie, hvilket viser samtidig reduktion af friktion og slid muliggjort gennem multifunktionel organisk kemi.

Stigende Anvendelse i Elektrificerede og Hybrid Køretøjs Smøremidler

Elektrificering skaber nye muligheder for specialiserede friktionsmodifikatorer, da e-aksler, elektriske drivlinjer og hybridmotorer kræver væsker med unikke termiske og tribologiske egenskaber. Selvom elektriske køretøjer har færre bevægelige dele end forbrændingsmotorer, opererer de under forhold, hvor smøreudfordringer vedvarer—såsom højhastighedslejer, integrerede reduktionsgear og kølebehov for e-motorer. Friktionsmodifikatorer optimeret til lav ledningsevne, materialekompatibilitet og termisk stabilitet indgår i stigende grad i dedikerede EV-transmissionsvæsker. Hybridkøretøjer, som ofte skifter mellem elektriske og forbrændingstilstande, repræsenterer en anden højvækstapplikation, da de kræver avancerede smøremidler, der håndterer friktion under hurtige start-stop-cyklusser og blandet kraftdrift.

- For eksempel viste Afton Chemicals e-Drive Lubricant Technology en friktionskoefficient på 0,065 i en højglidende bænktest ved 120 °C, sammenlignet med 0,092 for en konventionel drivlinjeformulering, hvilket indikerer evnen hos skræddersyede friktionsmodifikatorer til at reducere mekaniske tab i elektriske drivlinjer.

Mulighed i Nye Markeder og Tungtlastede Flåder

Hurtig industrialisering, infrastrukturudvikling og stigende køretøjsejerskab i nye regioner skaber betydelige ekspansionsmuligheder for leverandører af friktionsmodifikatorer. Tungtlastede flåder—inklusive kommercielle lastbiler, minekøretøjer og byggemaskiner—opgraderer i stigende grad til premium smøremidler for at reducere nedetid og brændstofforbrug. Regeringsledede emissionskontrolprogrammer i Asien-Stillehavet, Mellemøsten og Latinamerika fremskynder yderligere overgangen mod avancerede friktionsreducerende additiver. Efterhånden som forsyningskæder digitaliseres og flådeoperatører prioriterer operationel effektivitet, styrkes efterspørgslen efter smøreløsninger, der leverer kvantificerbare forbedringer i motorlevetid og omkostning pr. kilometer ydeevne. Dette åbner vækstveje for både organiske og hybride friktionsmodifikatorteknologier.

Nøgleudfordring

Svingende Råvarepriser og Forsyningskædebegrænsninger

Volatilitet i råvarepriser, især for specialkemikalier brugt i organiske og organomolybdæn friktionsmodifikatorer, udgør en betydelig udfordring for producenter. Globale forsyningskædeforstyrrelser, geopolitiske usikkerheder og transportflaskehalse bidrager til inkonsekvent tilgængelighed af nøgleinput, hvilket øger produktionsomkostningerne og påvirker profitmarginerne. Smøreformulatorer står over for yderligere forhindringer i at opretholde konsistent additivkvalitet på tværs af regioner på grund af varierende regulerings- og miljøoverholdelseskrav. Disse begrænsninger tvinger virksomheder til at udforske bagudintegration, diversificering af globale forsyningskilder og strategiske partnerskaber—men det forbliver en vedvarende udfordring at håndtere stabilitet i prissætning og lagerbeholdning.

Reguleringsmæssige Begrænsninger på Metalliske og Miljøfarlige Additiver

Stadig strengere globale regler om kemisk toksicitet, aske-dannende komponenter og miljøfarer udfordrer producenter af uorganiske og metalbaserede friktionsmodifikatorer. Begrænsninger på molybdænforbindelser, fosfor, svovl og andre metalliske additiver skaber barrierer for deres fortsatte brug, især i bilapplikationer, hvor emissionskontrolteknologier er følsomme over for smøremiddelkemi. Producenter skal reformulere produkter for at overholde de udviklende standarder, hvilket kræver betydelige investeringer i forskning og udvikling samt potentielle kompromiser med ydeevnen. Selvom organiske friktionsmodifikatorer præsenterer et alternativ, forbliver sikring af sammenlignelig holdbarhed og termisk stabilitet en teknologisk udfordring. At navigere disse reguleringsskift, mens man opretholder produktets ydeevne, er en nøglebegrænsning for industrien.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for friktionsmodifikatorer, der udgør cirka 35%, understøttet af stærk efterspørgsel efter højtydende bil- og industrismøremidler. Regionen drager fordel af en veletableret bilsektor, avancerede motorteknologier og strenge brændstofeffektivitetsregler, der fremskynder adoptionen af organiske og polymerbaserede friktionsmodifikatorer. USA fører forbruget på grund af en stor bilpark og konsekvent brug af premium motorolier og transmissionsvæsker. Fortsatte investeringer i syntetiske smøremidler, kombineret med et modent eftermarkedstjenestenetværk, styrker Nordamerikas position som det dominerende regionale marked.

Europa

Europa repræsenterer omkring 25% af det globale marked, drevet af strenge emissionsnormer, robust OEM-tilstedeværelse og hurtig optagelse af lav-aske, miljøkompatible smøremiddeladditiver. Lande som Tyskland, Frankrig og Storbritannien fører efterspørgslen på grund af avanceret bilproduktion og stærk industriel aktivitet. Regionens vægt på bæredygtighed fremskynder overgangen mod organiske friktionsmodifikatorer, mens afhængigheden af metalliske forbindelser reduceres. Europas voksende flåde af hybrid- og elbiler skaber også efterspørgsel efter specialiserede smøremidler, hvilket understøtter stabil markedsvækst og opretholder regionens betydelige globale andel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør cirka 30% af markedet og står som den hurtigst voksende region, drevet af stigende køretøjsproduktion, industrialisering og stigende adoption af højtydende smøremidler. Kina, Indien, Japan og Sydkorea bidrager kraftigt på grund af stigende bilbesiddelse og stærke produktionsøkosystemer. Stigende efterspørgsel efter brændstofeffektive køretøjer og hurtig udvikling inden for byggeri og minedrift understøtter udbredt brug af friktionsmodifikatorer i både motorolier og tunge smøremidler. Omkostningskonkurrencedygtige produktionskapaciteter og stigende reguleringsfokus på emissioner styrker yderligere Asien-Stillehavsområdet som en stor vækstmotor for markedet.

Latinamerika

Latinamerika har en mindre, men støt voksende andel på omkring 6–8%, understøttet af stigende behov for køretøjsvedligeholdelse, voksende adoption af premium motorolier og øgede industrielle aktiviteter. Brasilien og Mexico dominerer den regionale efterspørgsel takket være etablerede bilsamlingsoperationer og store kommercielle køretøjsflåder. Regionens forskellige klimatiske og operationelle forhold driver behovet for smøremidler med forbedrede friktionsreducerende egenskaber. Vækst inden for minedrift, byggeri og landbrug understøtter også forbruget af tunge smøremidler formuleret med friktionsmodifikatorer, hvilket bidrager til regionens gradvise markedsudvidelse.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør cirka 5–7% af det globale marked, drevet af stærke krav fra olie- og gasoperationer, tungt maskineri og kommercielle transportflåder. Lande som Saudi-Arabien, UAE og Sydafrika fører an i adoptionen på grund af store industrielle baser og krævende driftsmiljøer, der kræver højtydende smøremidler. Forhøjede temperaturer og applikationer med tung belastning øger behovet for friktionsmodifikatorer for at forbedre slidstyrke og termisk stabilitet. Voksende investeringer i infrastruktur og eftermarkedstjenester understøtter regionens moderate, men konsistente markedsvækst.

Markedssegmenteringer:

Efter type af modifikatorer

- Organiske friktionsmodifikatorer

- Organomolybdæn friktionsmodifikatorer

- Polymer friktionsmodifikatorer

Efter sammensætningstype

Efter anvendelse

- Automotive

- Ingeniørkøretøjer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for friktionsmodifikatormarkedet er kendetegnet ved en blanding af globale additivproducenter, specialkemikaliefirmaer og integrerede smøremiddelleverandører, der konkurrerer gennem innovation, præstationskonsistens og formuleringskompatibilitet. Førende aktører investerer kraftigt i F&U for at udvikle avancerede organiske, polymerbaserede og hybride friktionsmodifikatorer, der opfylder de udviklende emissionsnormer og leverer målbare gevinster i brændstofeffektivitet, slidreduktion og termisk stabilitet. Virksomheder som Afton Chemical, BASF SE, ADEKA, Chevron, Croda International, BRB International, BITEC, CSW Industrials, Kings Industries og F.I.L.A. Group differentierer sig gennem skræddersyede additivpakker, globale leveringsmuligheder og partnerskaber med OEM’er og smøremiddelblandere. Markedet ser også en stigende vægt på miljøvenlige, lav-aske og biologisk nedbrydelige kemikalier, hvilket tvinger producenter til at justere produktporteføljer i overensstemmelse med reguleringsændringer. Konkurrenceintensiteten forbliver høj, da aktører forfølger teknologiske opgraderinger, regional ekspansion og strategiske samarbejder for at styrke deres tilstedeværelse i automotive, industrielle og tunge smøremiddelapplikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 rapporterede ADEKA deltagelse i “K 2025” plast- og gummimessen, og selvom meddelelsen vedrører et klaringsprodukt (“TRANSPAREX™”), signalerer det virksomhedens aktive segment for materialetilsætningsstoffer.

- I september 2024 lancerede BRB Lube Oil Additives & Chemicals Petrolad® 133LS, en ny gearolie-additivbooster til limited-slip differentialer, designet til at reducere friktion inde i differentialet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type af modifikatorer, Sammensætningstype, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stabil vækst, da efterspørgslen efter højtydende bil- og industrilubrikanter fortsætter med at stige.

- Adoptionen af organiske og polymerbaserede modifikatorer vil stige, da industrier skifter mod miljøvenlige og lav-aske formuleringer.

- Regulatorisk pres på emissioner vil drive bredere brug af friktionsmodifikatorer i brændstofeffektive og lav-viskositet motorolier.

- Elektriske og hybride køretøjer vil skabe nye muligheder for avancerede additiver optimeret til termisk stabilitet og drivlinjeeffektivitet.

- Industrielle sektorer vil udvide brugen for at forbedre udstyrs pålidelighed, reducere energitab og støtte forlængede vedligeholdelsescyklusser.

- Teknologisk innovation i nano-ingeniør og multifunktionelle additiver vil styrke produktets ydeevne og differentiering.

- Partnerskaber mellem smøremiddelproducenter og OEM’er vil intensiveres for at opfylde skræddersyede ydeevnemål.

- Fremvoksende markeder vil blive højvækstregioner på grund af accelererende motorisering og industrialisering.

- Øget digitalisering af vedligeholdelsessystemer vil øge efterspørgslen efter friktionsmodifikatorer kompatible med smarte smøringsteknologier.

- Konkurrencen vil skifte mod bæredygtig kemi, hvilket presser virksomheder til at udvide bio-baserede og ikke-metalliske additivporteføljer.