Markedsoversigt

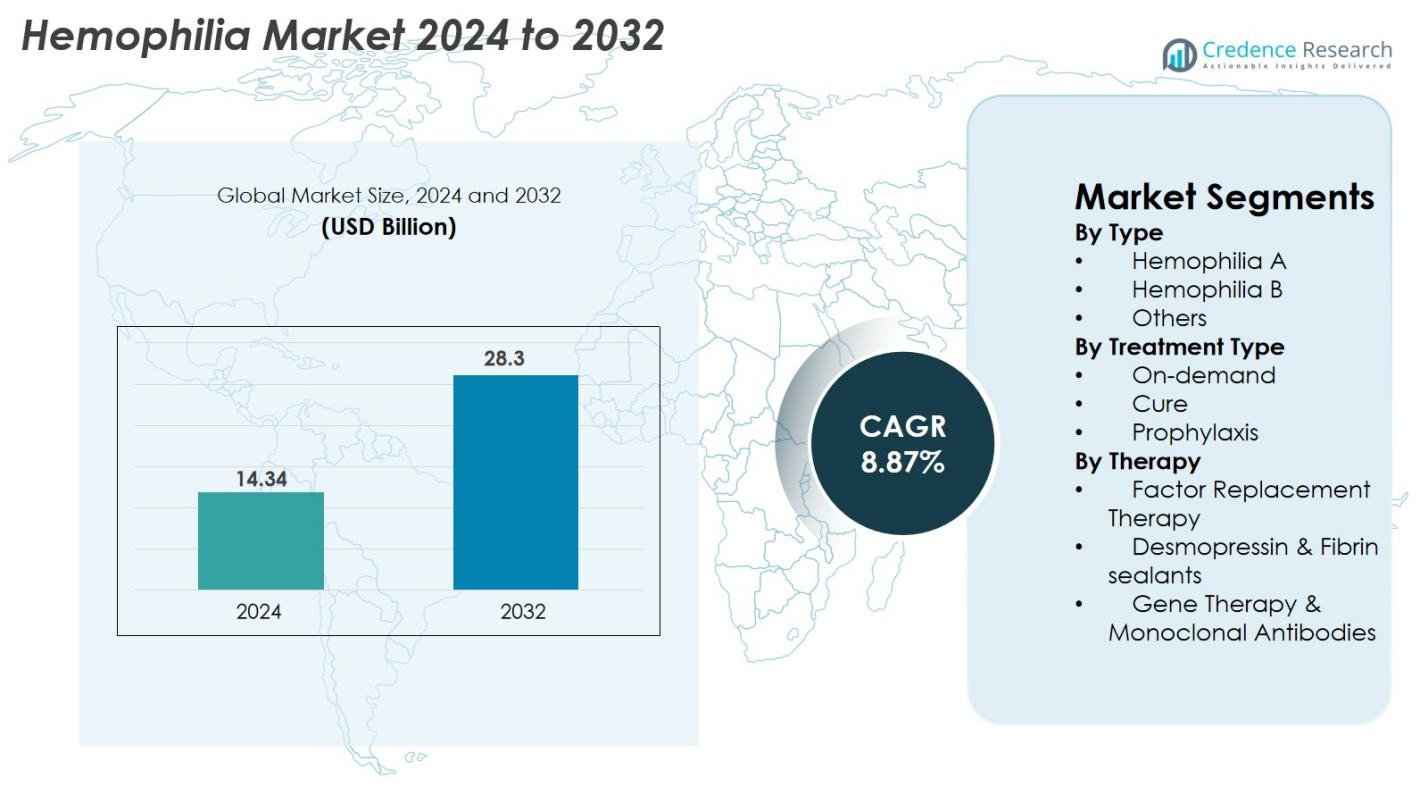

Hemofiliemarkedets størrelse blev vurderet til 14,34 milliarder USD i 2024 og forventes at nå 28,3 milliarder USD i 2032, med en CAGR på 8,87% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Hemofiliemarkedets størrelse 2024 |

14,34 milliarder USD |

| Hemofiliemarkedet, CAGR |

8,87% |

| Hemofiliemarkedets størrelse 2032 |

28,3 milliarder USD |

Hemofiliemarkedet har stærk deltagelse fra globale biofarmaceutiske ledere, herunder Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S og Octapharma AG, som alle driver innovation inden for faktorudskiftningsterapier, produkter med forlænget halveringstid, monoklonale antistoffer og genterapier. Disse virksomheder udvider kontinuerligt deres FoU-pipelines og strategiske partnerskaber for at styrke produktporteføljer og global rækkevidde. Regionalt fører Nordamerika markedet med en andel på 38% i 2024, understøttet af avanceret sundhedsinfrastruktur og høj adoption af næste generations terapier, mens Europa og Asien-Stillehavsområdet følger som store bidragydere til den samlede markedsvækst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Hemofiliemarkedet blev vurderet til 14,34 milliarder USD i 2024 og forventes at nå 28,3 milliarder USD i 2032, med en vækst på en CAGR på 8,87%.

- Den stigende adoption af profylaksebehandling, som har den dominerende segmentandel på 62%, og den øgede tilgængelighed af rekombinante og langtidsvirkende biologiske lægemidler driver den globale markedsudvidelse.

- Vigtige tendenser inkluderer hurtige fremskridt inden for genterapi og monoklonale antistoffer samt voksende brug af digitale sundhedsværktøjer og personlig dosering understøttet af farmakokinetisk profilering.

- Store aktører som Takeda, CSL Behring, Pfizer, Bayer, BioMarin, Sanofi, Roche, Spark Therapeutics, Novo Nordisk og Octapharma styrker konkurrenceevnen gennem innovation, strategiske samarbejder og globale adgangsprogrammer.

- Regionalt fører Nordamerika med en andel på 38%, efterfulgt af Europa med 30% og Asien-Stillehavsområdet med 22%, mens Latinamerika og Mellemøsten & Afrika har den resterende andel, understøttet af forbedrede diagnose- og behandlingsprogrammer.

Markedssegmenteringsanalyse

Efter type

Hemofiliemarkedet efter type domineres af Hemofili A, som tegner sig for 78% af markedsandelen i 2024, drevet af dens betydeligt højere forekomst sammenlignet med Hemofili B og andre sjældne koagulationsforstyrrelser. Den stærke diagnostiske tilstedeværelse, etablerede behandlingsprotokoller og større patientgruppe understøtter denne dominans. Hemofili B har en moderat andel på grund af færre globale tilfælde, mens “Andre” segmentet forbliver begrænset, men drager fordel af fremskridt inden for molekylær diagnostik. Øgede oplysningsprogrammer, forbedret nyfødtscreening og udvidet adgang til erstatningsfaktorer fortsætter med at fremme vækst på tværs af alle typebaserede segmenter.

- For eksempel var Roches Hemlibra (emicizumab) allerede blevet brugt til at behandle over 20.000 mennesker globalt i både kliniske og virkelige programmer i begyndelsen af 2023, hvilket demonstrerer dens omfattende anvendelse i håndteringen af hæmofili A.

Efter Behandlingstype

Segmenteringen efter behandlingstype fremhæver profylakse som den førende undersegment, der opnår 62% af markedsandelen i 2024, understøttet af dens dokumenterede evne til at forhindre blødningsepisoder og reducere langvarige ledsmerter. Dens anvendelse stiger globalt, da kliniske retningslinjer i stigende grad anbefaler profylaktiske regimer frem for episodisk (efter behov) behandling. Behandling efter behov har stadig relevans i udviklingsmarkeder, hvor omkostningsbarrierer består. “Kur”-orienterede tilgange, inklusive nye genterapiveje, forbliver små, men hurtigt voksende, primært drevet af løbende kliniske fremskridt og stigende accept af potentielt engangs helbredende behandlinger.

- For eksempel viste Roches Hemlibra profylakse en årlig blødningsrate (ABR) på 1,5 i HAVEN 3-studiet, sammenlignet med 38,2 uden profylakse, hvilket demonstrerer en betydelig reduktion i blødningsepisoder.

Efter Terapi

Inden for terapi-segmentering forbliver faktor-erstatningsterapi det dominerende segment, der bidrager med 71% af markedsandelen i 2024, tilskrevet dens mangeårige kliniske brug, tilgængelighed af rekombinante faktorer og stærk lægepræference. Dens vækst opretholdes af skiftet mod produkter med forlænget halveringstid, der reducerer infusionsfrekvensen. Desmopressin og fibrinforseglere fungerer som støttemuligheder for milde tilfælde og bidrager beskedent til den samlede omsætning. I mellemtiden repræsenterer genterapi og monoklonale antistoffer de hurtigst voksende undersegmenter, drevet af innovationer, der sigter mod vedvarende faktoreksponering, reduceret behandlingsbyrde og langsigtet sygdomsmodifikation.

Vigtige Vækstdrivere

Stigende Anvendelse af Profylaktiske Behandlingsregimer

Det globale hæmofilimarked fortsætter med at ekspandere på grund af det stigende skift fra behandling efter behov til fuld profylaktisk pleje. Profylakse reducerer blødningsfrekvensen betydeligt, forbedrer ledhelsen og forbedrer den samlede livskvalitet, hvilket fører til udbredt anbefaling af internationale kliniske retningslinjer. Lande med avancerede sundhedssystemer, såsom USA, Tyskland og Japan, rapporterer høje profylakseanvendelsesrater, mens nye økonomier gradvist overgår på grund af forbedrede refusionsstrukturer. Pædiatriske populationer drager især fordel af tidlig profylakseinitiering, hvilket reducerer langsigtede sygdomskomplikationer. Faktorer med forlænget halveringstid (EHL) styrker yderligere denne driver ved at reducere infusionsbyrden, forbedre overholdelse og understøtte konsekvent blødningsforebyggelse.

- For eksempel reducerede Roches Hemlibra-profylakse behandlede blødninger til en årlig blødningsrate (ABR) på 1,5 i HAVEN 3-studiet, sammenlignet med 38,2 uden profylakse, hvilket demonstrerer en betydelig klinisk fordel

Fremskridt inden for Genterapi og Langtidsvirkende Biologiske Lægemidler

Genterapi er ved at blive en af de mest transformative drivkræfter, der tilbyder muligheden for en funktionel kur gennem varig faktorudtryk. Biotek-innovatører og store medicinalfirmaer fortsætter med at accelerere fremskridt i kliniske forsøg, regulatoriske indsendelser og markedsføringsstrategier. Godkendelser af langtidsvirkende biologiske lægemidler og monoklonale antistoffer ændrer behandlingen ved at muliggøre lavfrekvent dosering og reducere livslang infusionsafhængighed. Disse teknologier forbedrer betydeligt patientkomfort og langsigtede resultater. Voksende investeringer, lovende sikkerhedsprofiler og patienters villighed til at vælge kurative tilgange fremmer yderligere markedsudvidelse og positionerer genterapi som en stor vækstfaktor.

- For eksempel demonstrerede CSL Behring og uniQures Hemgenix en gennemsnitlig Faktor IX-aktivitet på 36 IU/dL efter 18 måneder i fase 3 HOPE-B-resultaterne, hvilket bekræfter vedvarende udtryk efter en enkelt infusion.

Stigende Globale Diagnoserater og Adgang til Behandling

Stigende diagnoserater, udvidelse af nyfødtscreeningsprogrammer og øget bevidsthed forbedrer betydeligt patientidentifikation på tværs af udviklede og nye økonomier. Globale initiativer fra organisationer som World Federation of Hemophilia hjælper med at bygge bro over behandlingshuller, især i lande hvor underdiagnosticering tidligere var udbredt. Forbedret adgang til rekombinante og plasmaafledte produkter, sammen med styrket sundhedsinfrastruktur i Indien, Brasilien, Kina og Afrika, driver bredere behandlingsadoption. Digitale sundhedsplatforme, hjemmeinfusionstjenester og telemedicin forbedrer yderligere tilgængeligheden, reducerer opfølgningshuller og understøtter bedre overholdelse. Efterhånden som diagnostiske kapaciteter fortsætter med at udvide sig globalt, drager markedet fordel af en stabil vækst i den behandlede patientpopulation.

Vigtige Tendenser & Muligheder

Udvidelse af Genterapi Kommercialisering og Markedsoptagelse

En stor tendens, der former hæmofilimarkedet, er overgangen af genterapier fra klinisk forskning til kommerciel udrulning. Efterhånden som flere produkter modtager regulatoriske godkendelser, skalerer virksomheder produktionskapacitet, forbedrer distributionsrammer og udvikler resultatbaserede prismodeller, der understøtter refusion. Virkelige beviser styrker tilliden hos betalere og udbydere ved at demonstrere vedvarende faktorudtryk og reducerede blødningsrater. Øgede samarbejder mellem biotekfirmaer, CDMO’er og regeringsorganer forbedrer tilgængeligheden og fremskynder adoptionen. I løbet af det næste årti vil bredere berettigelseskriterier, stærkere sikkerhedsdata og forbedret overkommelighed skabe betydelige muligheder inden for dette hurtigt udviklende behandlingslandskab.

- For eksempel demonstrerede Hemlibra stærk effektivitet med minimale doseringsfrekvensmuligheder og opnåede en median årlig blødningsrate (ABR) på 0,0 i sin doseringspivotale undersøgelse hver fjerde uge (HAVEN 4).

Stigende Brug af Digitale Sundhedsplatforme og Personlige Behandlingsmetoder

Adoptionen af digital sundhed accelererer, drevet af AI-drevne overvågningsværktøjer, mobilapps og bærbare enheder, der sporer blødningsepisoder, faktorbrug og behandlingsadhærens. Personlig terapi guidet af farmakokinetisk (PK) profilering gør det muligt for klinikere at optimere doseringsplaner og minimere faktor-spild. Disse værktøjer øger patientengagement, forbedrer sygdomshåndtering og understøtter fjernkliniske interventioner, især for pædiatriske og underforsynede befolkninger. Farmaceutiske virksomheder integrerer i stigende grad digitale tjenester med deres biologiske og genterapiprodukter for at støtte uddannelse, overvågning og behandlingsoptimering. Efterhånden som digitale økosystemer styrkes, åbner de nye muligheder for præcisionspleje og differentieret produktpositionering.

- For eksempel indsamler BioMarin langsigtede data om FVIII-udtryksmønstre og patientresultater for Roctavian-behandlede patienter gennem påkrævet post-markedsovervågning, langsigtede opfølgningsstudier og nationale hæmofilieregistre

Vigtige Udfordringer

Høje Behandlingsomkostninger og Begrænset Refusion i Nye Markeder

De høje omkostninger ved hæmofilibehandlinger—inklusive rekombinante faktorer, produkter med forlænget halveringstid og genterapier—forbliver en stor barriere, især i udviklingsregioner. Mange sundhedssystemer mangler den økonomiske kapacitet til at støtte kontinuerlig profylaktisk behandling eller avancerede biologiske produkter, hvilket tvinger patienter til at stole på inkonsekvent adgang til plasmaafledte faktorer. Begrænset forsikringsdækning og langsomme refusionsgodkendelser udvider yderligere globale behandlingsforskelle. Selvom internationale hjælpeprogrammer yder støtte, er de utilstrækkelige til at imødekomme langsigtet efterspørgsel. Betalere tøver også med at refundere dyre genterapier på grund af usikkerhed om langsigtet omkostningseffektivitet, hvilket udgør en betydelig udfordring for udbredt global adgang og adoption.

Sikkerhedsmæssige Bekymringer, Inhibitorudvikling og Langsigtet Usikkerhed

På trods af teknologiske fremskridt forbliver inhibitorudvikling en betydelig klinisk udfordring, der reducerer behandlingseffektivitet og øger kompleksiteten. Nye terapier som genterapi og monoklonale antistoffer står stadig over for bekymringer relateret til langsigtet sikkerhed, immunreaktioner, leverfunktionseffekter og variabilitet i faktoreksponering. Reguleringsmyndigheder opretholder strenge godkendelsesveje, hvilket ofte forlænger kommercialiseringstidslinjer. Behovet for omfattende post-marketing overvågning og langsigtet monitorering tilføjer yderligere byrde. Disse udfordringer understreger vigtigheden af robust klinisk validering og omhyggelig patientudvælgelse, hvilket gør sikkerhedsrelaterede bekymringer til en af de mest betydelige hindringer for bredere adoption af næste generations hæmofilibehandlinger.

Regional Analyse

Nordamerika

Nordamerika dominerer hæmofilimarkedet og står for 38% af den globale andel i 2024, understøttet af avanceret sundhedsinfrastruktur, stærke refusionssystemer og udbredt anvendelse af profylakse og terapier med forlænget halveringstid. USA fører den regionale vækst på grund af høj bevidsthed, forbedret diagnostisk dækning og hurtig optagelse af genterapier og monoklonale antistoffer. Strategiske samarbejder mellem biopharma-virksomheder, omfattende klinisk forskningsaktivitet og en stærk pipeline af innovative behandlinger styrker yderligere regionens lederskab. Stigende behandlingsadgang gennem hjemmeinfusionsprogrammer og digitale overvågningsværktøjer fortsætter med at styrke Nordamerikas markedsposition frem til 2032.

Europa

Europa repræsenterer det næststørste hæmofilimarked og holder 30% af den globale andel i 2024, drevet af stærke nationale sundhedssystemer, strukturerede hæmofiliregistre og tidlig adoption af rekombinante faktorprodukter. Lande som Tyskland, Storbritannien, Italien og Frankrig opretholder høj behandlingspenetration på grund af omfattende refusionsrammer og regeringsstøttede patientprogrammer. Øget fokus på profylakse, udvidet hjemmeplejeinfusionsstøtte og stigende accept af genterapi-muligheder fortsætter med at accelerere markedsvæksten. Regulerende organer fremmer innovation gennem accelererede veje, der understøtter en stabil introduktion af langtidsvirkende biologiske produkter. Europas vægt på patientsikkerhed og standardiseret pleje styrker yderligere dets markedsrelevans.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er ved at blive det hurtigst voksende regionale marked og står for 22% af den globale andel i 2024, understøttet af stigende sundhedsudgifter, forbedrede diagnoserater og stigende bevidsthed i lande som Kina, Japan, Indien og Sydkorea. Regeringsinitiativer til at styrke håndteringen af sjældne sygdomme og øget tilgængelighed af plasmaafledte og rekombinante faktorer ændrer behandlingsadgangen. Japan og Australien fører adoptionen af avancerede biologiske produkter, mens Kina og Indien driver volumen vækst på grund af store patientpopulationer. Investering i genetisk testning, forbedrede hæmofilicentre og voksende interesse for digitale sundhedsplatforme positionerer Asien-Stillehavsområdet til stærk langsigtet ekspansion.

Latinamerika

Latinamerika holder 6% af den globale hæmofilimarkedsandel i 2024, med vækst understøttet af forbedret adgang til diagnostiske tjenester og udvidelse af nationale hæmofiliprogrammer i Brasilien, Mexico, Argentina og Chile. Brasilien fører regionen på grund af regeringsfinansierede behandlingsinitiativer og stigende tilgængelighed af rekombinante og forlængede halveringstidsfaktorer. På trods af fremskridt vedvarer behandlingsforskelle på grund af ujævn refusion og høje terapipriser. Internationale hjælpeprogrammer og partnerskaber med globale organisationer fortsætter med at støtte produkt tilgængelighed. Gradvise forbedringer i sundhedsinfrastruktur og øget klinikeruddannelse forventes at forbedre behandlingsoptagelsen i hele regionen i de kommende år.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for 4% af den globale markedsandel i 2024, kendetegnet ved stigende bevidsthed, udvidede diagnostiske kapaciteter og regeringsledede initiativer for sjældne sygdomme. Golfstater som Saudi-Arabien, UAE og Qatar fører adoptionen af moderne terapier på grund af stærke sundhedsinvesteringer, mens afrikanske nationer er stærkt afhængige af international hjælp og plasmaafledte produkter. Begrænset infrastruktur, høje terapipriser og inkonsekvente forsyningskæder forbliver store barrierer for udbredt adoption. Dog styrker voksende partnerskaber med globale sundhedsorganisationer og løbende forbedringer i specialplejecentre gradvist regionens fremtidige markedspotentiale.

Markedssegmenteringer

Efter Type

- Hæmofili A

- Hæmofili B

- Andre

Efter Behandlingstype

- Efter behov

- Kur

- Profylakse

Efter Terapi

- Faktor Erstatningsterapi

- Desmopressin & Fibrinforseglere

- Genterapi & Monoklonale Antistoffer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Hæmofilimarkedet har et stærkt og udviklende konkurrencelandskab formet af globale biofarmaceutiske ledere og nye innovatorer, der udvikler avancerede terapier. Store virksomheder som Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S og Octapharma AG spiller en central rolle gennem omfattende produktporteføljer, der spænder over rekombinante faktorer, forlængede halveringstidsterapier og nye monoklonale antistoffer. Landskabet omformes yderligere af hurtige fremskridt inden for genterapi, hvor BioMarin, Spark Therapeutics og Pfizer leder kliniske og kommercielle aktiviteter. Strategiske partnerskaber, F&U-investeringer og regulatoriske godkendelser fremskynder innovation, mens virksomheder udvider globale fodaftryk gennem opskalering af produktion og adgangsprogrammer. Intensiveret konkurrence omkring langtidsvirkende biologiske lægemidler, digitale støtteplatforme og præcisionsbaserede doseringsløsninger fortsætter med at drive differentiering, hvilket positionerer nøglespillere til at styrke markedspositionen frem til 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I juni 2025 udvidede Novo Nordisk sit partnerskab med Novo Nordisk Haemophilia Foundation for at skalere projekter, der sigter mod at forbedre plejen for mennesker med blødningsforstyrrelser, med målet om at firdoble de årlige modtagere inden 2030.

- I marts 2025 annoncerede Sanofi, at den amerikanske Food and Drug Administration (FDA) godkendte deres terapi Fitusiran (brandnavn “Qfitlia”) til personer på 12 år og ældre med hæmofili A eller B, med eller uden inhibitorer.

- I februar 2025 annoncerede Pfizer, at de ville afslutte den globale udvikling af deres genterapi Fidanacogene elaparvovec (brandnavn “Beqvez”) for hæmofili B.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Behandlingstype, Terapi og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve stærk vækst, da genterapi bliver mere udbredt på tværs af alvorlige tilfælde af Hæmofili A og B.

- Langtidsvirkende biologiske lægemidler og monoklonale antistoffer vil opnå større patientaccept på grund af reduceret doseringsfrekvens og forbedret bekvemmelighed.

- Brugen af profylaksebehandling vil udvide sig yderligere, da globale retningslinjer i stigende grad anbefaler forebyggende behandling frem for behovsbaserede muligheder.

- Digitale sundhedsværktøjer og fjernovervågningsplatforme vil forbedre behandlingsadhærens og personlig pleje.

- Fremvoksende markeder vil opleve øgede diagnosefrekvenser og adgang til rekombinante terapier gennem regerings- og NGO-initiativer.

- Biosimilære faktorprodukter vil langsomt komme ind i udvalgte regioner, forbedre overkommelighed og udvide patienttilgang.

- Sundhedssystemer vil vedtage værdibaserede prismodeller for at støtte refusion af højkostede genterapier.

- Innovation inden for PK-baseret dosering og individualiseret terapi vil omforme klinisk beslutningstagning og optimere faktorudnyttelse.

- Strategiske samarbejder mellem biotekfirmaer og medicinalvirksomheder vil fremskynde F&U-fremskridt.

- Global produktionskapacitet for rekombinante faktorer og nye biologiske lægemidler vil udvide sig for at imødekomme stigende efterspørgsel.