Markedsoversigt:

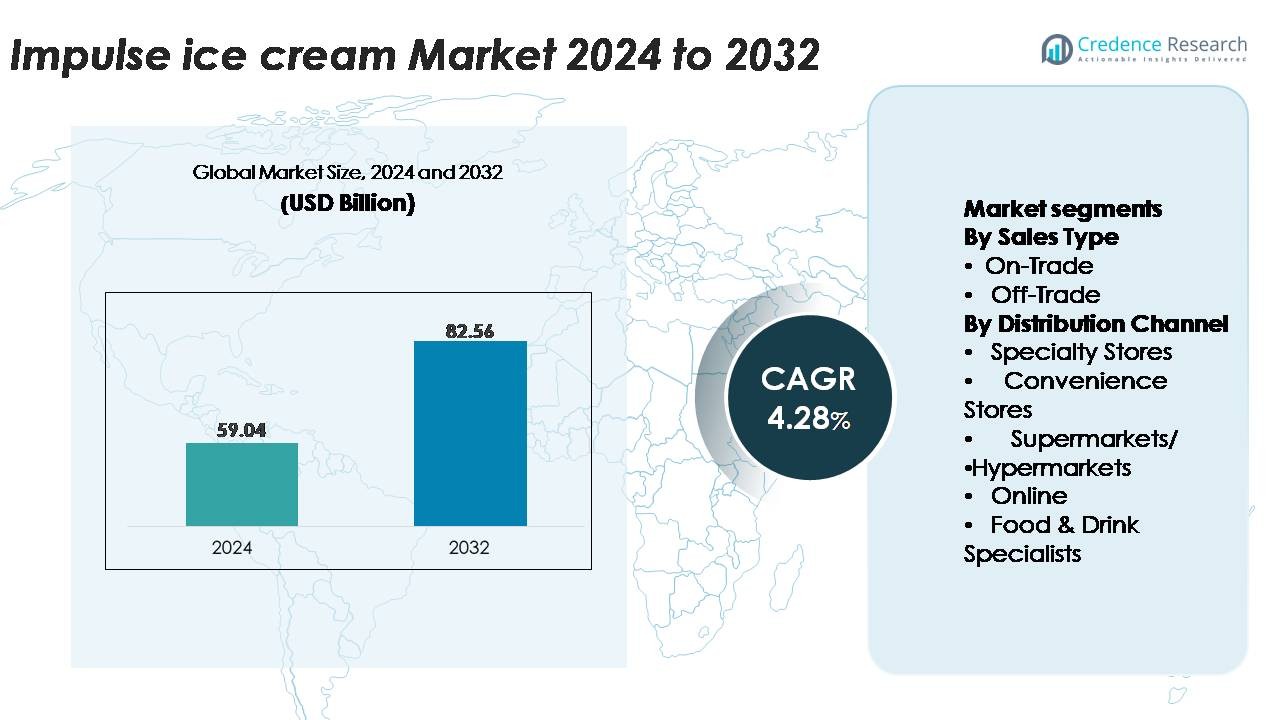

Det globale marked for impulsis blev værdisat til 59,04 milliarder USD i 2024 og forventes at nå 82,56 milliarder USD i 2032, med en CAGR på 4,28% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Impulsis Markedsstørrelse 2024 |

59,04 Milliarder USD |

| Impulsis Marked, CAGR |

4,28% |

| Impulsis Markedsstørrelse 2032 |

82,56 Milliarder USD |

Markedet for impulsis er formet af en stærk blanding af globale og regionale ledere, herunder Vadilal Industries Limited, Baskin-Robbins, Nestlé S.A., Pure Ice Cream Co LLC, International Dairy Queen, Turkey Hill Dairy, IFFCO, Direct Wholesale Foods, General Mills og Unilever Group. Disse virksomheder konkurrerer gennem smagsinnovation, premium produktlinjer og omfattende fryserplaceringsstrategier på tværs af detailmiljøer. Asien-Stillehavsområdet fører markedet med cirka 34% andel, drevet af hurtig urbanisering, stigende disponible indkomster og ekspanderende moderne detailkæder. Nordamerika og Europa følger som nøgleområder, understøttet af høj forbrugerpræference for premium enkeltserveringsnyheder og robust kølekædeinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for impulsis nåede USD 59,04 milliarder i 2024 og forventes at ramme USD 82,56 milliarder i 2032, med en CAGR på 4,28% i prognoseperioden.

- Voksende urbanisering, højere forbrug af snacks på farten og stærk efterspørgsel efter enkeltportioner driver kategorivækst, hvor off-trade-segmentet har den dominerende andel på grund af bred fryserplacering i supermarkeder, hypermarkeder og dagligvarebutikker.

- Premiumisering, smagsinnovation og stigende brug af digitale handelsplatforme former vigtige markedstendenser, da mærker introducerer håndværksmæssige, plantebaserede og lavsukker-varianter understøttet af hurtig-kommercielle leveringsnetværk.

- Konkurrencen intensiveres, da store aktører som Unilever Group, Nestlé S.A., Baskin-Robbins, General Mills og Vadilal Industries fokuserer på produktdiversificering og distributionsoptimering, mens omkostningspres forbundet med vedligeholdelse af kølekæder fungerer som en vigtig begrænsning.

- Asien-Stillehavsområdet fører med ~34% andel, efterfulgt af Nordamerika (~32%) og Europa (~28%), understøttet af stærk detailpenetration, mens Latinamerika (~4%) og Mellemøsten & Afrika (~2%) viser stabil vækstpotentiale.

Markedssegmenteringsanalyse:

Efter salgstype

Segmenteringen efter salgstype ledes af Off-Trade-kanalen, som har den dominerende andel på grund af dens omfattende tilstedeværelse på tværs af supermarkeder, hypermarkeder og dagligvarebutikker, der tilbyder umiddelbar tilgængelighed til impulsisprodukter. Off-trade-salg får stærkt momentum fra høj synlighed af fryserplaceringer, multibrand-udvalg og hyppige kampagnepriser, der stimulerer spontan købsadfærd. Disse butikker drager også fordel af stærk forsyningskædekonsistens og bred geografisk penetration, der sikrer produktets tilgængelighed på tværs af både by- og semi-urbane områder. I kontrast fortsætter On-Trade-segmentet, herunder caféer, restauranter, biografer, underholdningssteder og fritidssteder, med at ekspandere på grund af stigende forbrug af frosne desserter under sociale aktiviteter og udeoplevelser.

- For eksempel driver Unilever, en af verdens største leverandører af impulsis, mere end 3 millioner mærkefrysere globalt, hvilket muliggør dyb penetration på tværs af moderne handel og småformatdetail.

Efter distributionskanal

På tværs af distributionskanaler dominerer supermarkeder/hypermarkeder markedet, drevet af brede udvalg, mærkefrysersektioner og konsistent produkttilgængelighed, der styrker kategorisynlighed. Deres evne til at understøtte nationale lanceringer, køre volumenbaserede kampagner og tiltrække mange kunder gør dem centrale for impulsissalg. Dagligvarebutikker følger tæt, idet de drager fordel af deres nærhedsbaserede model og stærke appel til forbrugere på farten, især blandt byforbrugere. Specialbutikker og mad- & drikkevarespecialister bidrager til premiumisering ved at tilbyde håndværksmæssige og gourmetvarianter, mens den online kanal hurtigt opstår som et mulighedsområde på grund af stigningen i hurtig-kommercielle platforme og forbedret kølekæde-understøttet hjemlevering.

- For eksempel driver Walmart mere end 4.600 butikker i USA, hver udstyret med flere dedikerede frysergange, der betydeligt øger omsætningen af impulsfrosne desserter.

Vigtige vækstdrivere:

Øget forbrug på farten og acceleration af bylivsstil

Hurtig urbanisering, længere arbejdstider og øget mobilitet har markant øget efterspørgslen efter bekvemme, færdiglavede nydelsesprodukter. Impulsis nyder godt af dette skift, da forbrugerne tiltrækkes af hurtige snacks under transit, shopping, rekreation eller sociale udflugter. Travle livsstile øger tiltrækningen af enkeltserveringsformater såsom pinde, bægre, vafler og barer, der ikke kræver nogen forberedelse. Udvidelsen af nærbutikker, tankstationer, transitforhandlingssteder og salgsautomater forstærker denne adfærd ved at placere impulsis inden for umiddelbar rækkevidde. Sæsonmæssige temperaturstigninger i byområder, kombineret med stigende fodtrafik i udendørs underholdningssteder, bidrager yderligere til spontane købemønstre. Producenter målretter i stigende grad bycentrerede forbrugere gennem hurtige leveringsapps, mærkede kølere og mikro-fryserplaceringer i områder med høj trafik. Samlet set positionerer disse elementer impulsis som en foretrukken nydelsesforfriskning for den moderne, tidspressede forbruger.

- For eksempel har Nestlé en betydelig tilstedeværelse af salgsautomater, men deres netværk er primært fokuseret på varme og kolde drikke (som kaffe og te) og har involveret strategiske partnerskaber og opkøb gennem årene.

Produktinnovation inden for smag, formater og sensorisk oplevelse

Kontinuerlig innovation inden for smag, teksturer og produktformater forbliver en primær efterspørgselskatalysator i impulsis-kategorien. Mærker introducerer aktivt gourmet-smage, eksotiske ingredienser, lagdelte desserter, indhold som nødder eller chokoladechips og specialiserede teksturer som mochi, gelato-lignende blandinger og luftige cremer for at øge den sensoriske appel. Innovation strækker sig også til portionsstørrelser, håndholdte formater og nyhedsskabende former designet til at fange opmærksomhed og stimulere impulskøb. Sundhedsorienterede varianter såsom lavkalorie, højprotein, veganske, laktosefri og sukkerreducerede muligheder udvider forbrugerens rækkevidde og skaber ny efterspørgsel fra sundhedsbevidste demografier. Emballageopgraderinger, herunder isolerede omslag, bæredygtige materialer og livlige designs, øger hyldesynligheden og forbedrer bekvemmeligheden. Begrænsede sæsonlanceringer og mærkesamarbejder skaber spænding og gentagne forsøg. Sådan konsekvent innovation holder kategorien dynamisk og styrker væksten ved at tilpasse produkter til de skiftende forbrugerpræferencer.

- For eksempel producerer Unilevers isfabrik i Gloucester, en af sine største globale produktionssteder, over 1,5 millioner håndholdte isstænger om dagen, hvilket muliggør hurtig udrulning af nye formater og sæsonlanceringer på impulsmarkeder.

Styrkelse af detailinfrastruktur og udvidelse af kølekæden

Moderniseringen af kølekædelogistik og udvidelsen af organiseret detailinfrastruktur driver markedsvæksten betydeligt ved at forbedre produktets tilgængelighed og friskhed. Store supermarkedskæder, hypermarkeder og netværk af nærbutikker afsætter i stigende grad dedikeret fryserplads til mærkevare-impulsis, hvilket forbedrer synligheden og opretholder ideelle opbevaringstemperaturer. Forbedrede fryseteknologier med energieffektive kompressorer og temperaturstabiliserende systemer reducerer produktaffald og muliggør pålidelig distribution selv i varmere klimaer. Vækst i sidste-mile køleleveringsmuligheder gennem e-handel og hurtig-handel platforme sikrer, at impulsis når forbrugerne hurtigt uden at gå på kompromis med kvaliteten. Producenter investerer i avanceret køletransport og strategisk placerede distributionscentre for at opretholde produktets integritet over lange afstande. Denne styrkede infrastruktur understøtter bredere geografisk penetration, hvilket gør det muligt for mærker at betjene forstæder, semi-urbane og høj-efterspørgsels turistzoner effektivt. Det forbedrede kølekædeøkosystem forbedrer direkte salgsstabiliteten og udvider markedets dækning for impulsisprodukter.

Vigtige tendenser og muligheder:

Premiumisering og oplevelsesforbrug

Premiumisering omformer impulsis-segmentet, da forbrugerne i stigende grad søger forhøjet nydelse, håndværksmæssig kvalitet og gourmet-kvalitetsingredienser. Mærker reagerer ved at introducere rigere formuleringer, overdådige mix-ins, overtrukne lag, enkeltoprindelse chokolader og kok-inspirerede smagsprofiler, der tilbyder en mere luksuriøs oplevelse. Premium håndholdte barer, gelato-stænger og mochi-baserede tilbud henvender sig til forbrugere, der forbinder is med selvbelønning og sensorisk nydelse. Oplevelsesforbrugstendenser, herunder lanceringer i begrænset oplag, visuelt tiltalende formater og historiefortælling omkring ingredienser, skaber differentiering og driver højere betalingsvillighed. Sundhedsorienterede premiumis med naturlige ingredienser eller funktionelle fordele tilføjer yderligere muligheder. Efterhånden som forbrugerne opgraderer fra standardmuligheder til mere sofistikerede lækkerier, bliver premiumisering en stærk opadgående potentiale for at øge marginer og brandværdi i impulsis-kategorien.

- For eksempel producerer General Mills-ejede Häagen-Dazs produktionsanlæg i Tilloy-lès-Mofflaines (nær Arras), Frankrig, over 75 millioner liter premium is årligt, hvilket muliggør storskalaudrulning af håndværksmæssige, højfedtholdige formuleringer, der er centrale for premium impulsserier”.

Hurtig vækst af digital handel, hjemlevering og mikro-opfyldelse

E-handel og hurtig-leveringsplatforme repræsenterer en af de mest fremtrædende nye muligheder for impulsis. Væksten af 10-30 minutters leveringsservices, opfyldelseshubs for frosne desserter og app-baserede personlige anbefalinger gør det muligt for mærker at nå forbrugere ud over traditionelle detailkontaktpunkter. Digitale platforme tillader målrettede kampagner, eksklusive online-smage og pakkeløsninger, der øger bekvemmeligheden for hjemmebaseret nydelse. Integration af isoleret emballage og temperaturkontrollerede leveringskasser sikrer produktets integritet og overvinder tidligere begrænsninger for frosne leverancer. Denne kanal understøtter også abonnementsbaserede modeller, der gør det muligt for forbrugere at modtage kuraterede pakker med enkeltserveringssnacks. Med den stigende digitale adoption blandt yngre demografier bliver online detailhandel en strategisk vej til efterspørgselsudvidelse, der gør det muligt for mærker at engagere kunder gennem dynamisk digital markedsføring, influencer-kampagner og realtidskøbstriggere.

- For eksempel opererer Unilevers Ice-Cream Now (ICNOW) team i mere end 40 lande, og deres “eB2B” cloud-platform betjener nu over 500.000 detailhandlere og 6.000 salgsrepræsentanter i fem nye markeder, hvilket muliggør realtidsbestilling og opfyldelse af frosne dessertlagre.

Vigtige udfordringer:

Høj følsomhed over for temperatur, opbevaringsintegritet og forsyningskædeomkostninger

Impulsis er stærkt afhængig af streng temperaturkontrol gennem hele produktionen, transporten, opbevaringen og detailvisningen. Enhver afvigelse fra ideelle fryseforhold kan forringe teksturen, skabe iskrystaller eller kompromittere den overordnede kvalitet. At opretholde pålidelige kølekædeoperationer, især i regioner med høje temperaturer eller begrænset køleinfrastruktur, øger driftsomkostningerne for både producenter og detailhandlere. Energikrævende frysere, køletransportflåder og specialiseret emballage øger omkostningsstrukturen for kategorien. I detailmiljøet kan hyppige døråbninger, utilstrækkelig frysevedligeholdelse eller strømsvingninger føre til produktfordærv. Disse udfordringer lægger pres på marginerne og begrænser ekspansion til underudviklede eller varme klimaregioner, hvor inkonsekvenser i kølekæden forbliver udbredte.

Stigende konkurrence fra sundere snackalternativer

Mens impulsis forbliver en populær nydelsesmulighed, konkurrerer det i stigende grad med en voksende portefølje af sundere snacks såsom frosne yoghurter, proteinbarer, veganske desserter, frugtbaserede snacks og lav-sukker drikkevarer. Forbrugere, der prioriterer velvære, kaloriebegrænsning eller funktionel ernæring, kan skifte væk fra traditionelle nydelsesrige isvarianter, især på markeder med høj fedme- eller diabetesbevidsthed. Reguleringspres relateret til sukkerindhold, mærkningskrav og reklamer rettet mod børn intensiverer yderligere udfordringen. Mærker skal investere i reformulering, naturlige ingredienser og sundhedsorienterede alternativer for at bevare relevans i sundhedsbevidste segmenter. Dette konkurrenceprægede landskab kræver kontinuerlig innovation for at balancere nydelse med forventninger til velvære, samtidig med at impulsis differentieres fra andre nye snackkategorier.

Regional Analyse:

Nordamerika

Nordamerika udgør omkring 32% af markedet for impulsis, drevet af stærk forbrugerpræference for premium nydelsesprodukter, bred tilgængelighed i supermarkeder og convenience-butikker samt høj penetration af enkeltserverings-novelties. Regionen drager fordel af avanceret kølekædeinfrastruktur, der sikrer ensartet produktkvalitet på tværs af detailmiljøer. Sæsonbestemt efterspørgsel topper i sommermånederne, understøttet af omfattende kampagner og brandpartnerskaber. Tilstedeværelsen af etablerede isproducenter og kontinuerlig innovation inden for smage, teksturer og sundhedsorienterede formuleringer styrker yderligere Nordamerikas førerposition i kategorien.

Europa

Europa tegner sig for cirka 28% af det globale marked, understøttet af stærkt forbrug af håndværksmæssige, mælkebaserede og novelty is-formater i Vesteuropa og Nordeuropa. Høj efterspørgsel efter premium gelato, lav-sukker muligheder og clean-label ingredienser driver innovation i regionen. Lande som Italien, Tyskland, Frankrig og Storbritannien udviser stærk detailinfrastruktur, der muliggør stabile off-trade salg. Europas modne frosne dessertkultur, kombineret med stigende sommerturisme og øgede impulsindkøb ved byens transitpunkter, fortsætter med at opretholde markedsudvidelsen. Bæredygtighedsfokuserede emballagetrends former yderligere produktudvikling på tværs af nøglemarkeder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører det globale marked med en andel på cirka 34%, understøttet af hurtig urbanisering, stigende disponible indkomster og en stærk ungdomsdemografi, der driver impuls-snacking adfærd. Udvidelse af moderne detailinfrastruktur, voksende convenience-butikskæder og udbredelsen af hurtig-kommerce platforme accelererer produktadgang på tværs af byklynger. Kina, Indien, Japan og lande i Sydøstasien bidrager betydeligt til salget gennem højvolumen enkeltserverings-formater. Varme klimaforhold, stigende on-the-go snacking og stærke brandlokaliseringsstrategier styrker yderligere regional vækst. Premiumisering, innovative smage og værdipakker vinder også indpas i fremvoksende bycentre.

Latinamerika

Latinamerika udgør omkring 4% af markedet for impulsis, med vækst koncentreret i Brasilien, Mexico, Argentina og Chile. Stigende købekraft i middelklassen og øget tilgængelighed af overkommelige enkeltserverings-pinde og -kegler understøtter kategoriekspansion. Uformel detailhandel spiller fortsat en betydelig rolle, især i nabolagsbutikker og gadeboder. Varmere klimaforhold øger sæsonbestemt og helårsforbrug, mens multinationale mærker udvider fryserplaceringer gennem partnerskaber med små detailhandlere. Selvom økonomiske udsving udfordrer forbrugerforbrug, tiltrækker kampagnepriser og værdidrevne tilbud stærk husholdningsefterspørgsel i regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer cirka 2% af markedet, men viser stærkt langsigtet potentiale drevet af stigende penetration af moderne detailhandel og stigende disponible indkomster i GCC-økonomier. Varme klimatiske forhold skaber konstant efterspørgsel efter kolde nydelsessnacks, især i bycentre som Dubai, Riyadh og Johannesburg. Udvidelsen af supermarkeder, convenience-butikker og indkøbscentre forbedrer produktadgang. Dog modereres væksten af begrænset kølekædeinfrastruktur i visse afrikanske markeder. Internationale mærker investerer i stigende grad i lokal produktion, smagslokalisering og fryserudrulninger for at styrke kategoritilstedeværelsen.

Markedssegmenteringer:

Efter salgstype

Efter distributionskanal

- Specialbutikker

- Kiosker

- Supermarkeder/Hypermarkeder

- Online

- Mad- & drikkevarespecialister

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for impulsis-markedet er kendetegnet ved en blanding af globale mærker, regionale producenter og lokale håndværksproducenter, der konkurrerer på tværs af prisklasser og produktformater. Førende virksomheder fokuserer på at styrke mærkesynlighed gennem omfattende fryserplaceringer, smagsinnovation og sæsonbestemte limited-edition lanceringer, der stimulerer impulskøb. Globale aktører investerer kraftigt i produktdiversificering, herunder premiumbarer, nye former, mælkefri muligheder og lav-sukker varianter for at imødekomme forbrugernes skiftende præferencer. Strategiske opkøb, co-branding-initiativer og digitale marketingkampagner forbedrer markedsindtrængning, mens stærke distributørpartnerskaber sikrer udbredt off-trade tilgængelighed. Regionale producenter udnytter lokale smage, konkurrencedygtige priser og fleksible distributionsmodeller for at vinde markedsandele i nye økonomier. Øget detailkonsolidering og fremkomsten af hurtig-kommerce platforme intensiverer yderligere konkurrencen, hvilket tvinger mærker til at optimere kølekædeeffektivitet og forbedre emballagens holdbarhed. Samlet set skaber disse dynamikker et miljø, hvor innovation, tilgængelighed og pris–værdi-positionering bestemmer konkurrencefordelen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Vadilal Industries Limited

- Baskin-Robbins

- Nestlé S.A.

- Pure Ice Cream Co LLC

- International Dairy Queen, Inc.

- Turkey Hill Dairy

- IFFCO

- Direct Wholesale Foods

- General Mills

- Unilever Group

Seneste udviklinger:

- I november 2025 deltog IFFCO Group i Gulfood Manufacturing 2025, hvor de fremviste deres premium is-brand London Dairy og understregede innovation med en udstilling af højkapacitets fryseudstyr til nye formater.

- I maj 2025 begyndte Pure Ice Cream Co LLC opførelsen af en AED 80 millioner produktionsfacilitet i Dubai Industrial City for at øge kapaciteten og støtte eksporten. Government of Dubai Media Office.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på salgstype, distributionskanal og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Markedet vil opleve stærkere efterspørgsel efter enkeltserverede premiumformater, da forbrugerne søger lækre, men bekvemme godbidder.

- Brands vil udvide smagsinnovation med globale, håndværksmæssige og limited-edition varianter for at drive prøvekøb og gentagne køb.

- Sundhedsorienterede impulsis, herunder lavsukker, højprotein og plantebaserede muligheder, vil få større gennemslagskraft.

- Hurtig-handel og e-grocery platforme vil øge kategorisynligheden gennem hurtig koldkædelevering.

- Producenter vil investere i energieffektive frysere og bæredygtig emballage for at imødekomme miljømæssige forventninger.

- Detailhandlere vil afsætte mere fryserplads til nyhedskoncepter, da impulsindkøb stiger i by- og transitområder.

- Brand-samarbejder med konfekture-, bageri- og drikkevarevirksomheder vil skabe hybride dessertkoncepter.

- Fremvoksende markeder vil opleve hurtigere penetration, da koldkædelogistik og moderne detailnetværk udvides.

- AI-drevet efterspørgselsprognose og personlige kampagner vil styrke produktplacering og konverteringsrater.

- Konkurrencen vil intensivere, da globale og regionale aktører fremskynder diversificerings- og lokaliseringsstrategier.