Markedsoversigt:

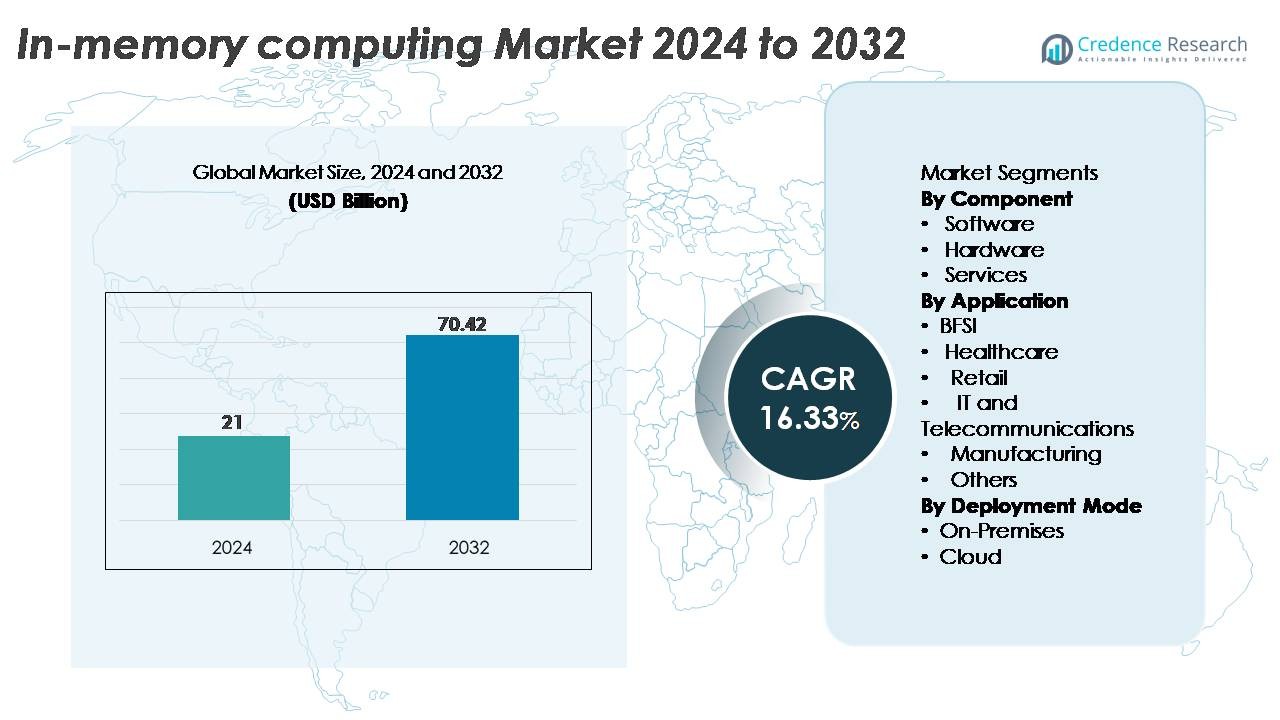

Markedet for in-memory computing blev vurderet til USD 21 milliarder i 2024 og forventes at nå USD 70,42 milliarder i 2032, med en CAGR på 16,33% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på in-memory computing-markedet 2024 |

USD 21 Milliarder |

| In-memory computing-markedet, CAGR |

16,33% |

| Størrelse på in-memory computing-markedet 2032 |

USD 70,42 Milliarder |

Nordamerika leder in-memory computing-markedet med en præcis markedsandel på 37%, understøttet af moden digital infrastruktur, hurtig cloud-adoption og stærk efterspørgsel efter realtidsanalyse. Det konkurrenceprægede landskab inkluderer store globale aktører som Oracle Corporation, SAP SE, Microsoft Corporation, IBM Corporation og TIBCO Software Inc., som dominerer gennem omfattende in-memory databaseporteføljer, cloud-native platforme og virksomhedsklare datagitre. Fremvoksende innovatører som GridGain Systems, Hazelcast Inc., GigaSpaces Technologies, Altibase Corporation og Software AG styrker konkurrencen ved at tilbyde højtydende distribuerede caching-motorer og skalerbare in-memory arkitekturer. Disse virksomheder fokuserer på at accelerere transaktionsbehandling, AI-drevet analyse og missionkritiske arbejdsbelastninger, hvilket driver vedvarende markedsudvidelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for in-memory computing blev vurderet til USD 21 milliarder i 2024 og forventes at nå USD 70,42 milliarder i 2032, med en CAGR på 16,33% i prognoseperioden.

- Stærk markedsvækst drives af stigende adoption af realtidsanalyse, ultra-lav-latens behandling og cloud-native arkitekturer, hvor software fremstår som den dominerende komponent på grund af dens skalerbarhed og integration med virksomhedsdataplatforme.

- Nøgletrends inkluderer udvidelse af AI og maskinlæringsarbejdsbelastninger, adoption af persistent memory-teknologier og stigende implementering af IMC på tværs af BFSI, telekom, detailhandel og fremstilling for højhastighedsbeslutningstagning og automatisering.

- Konkurrenceintensiteten vokser, da førende aktører som Oracle, SAP, Microsoft, IBM, TIBCO, Hazelcast, GridGain, GigaSpaces, Altibase og Software AG udvider in-memory databaser og distribuerede datagitre, mens de adresserer begrænsninger som høje hukommelsesomkostninger og arkitektonisk kompleksitet.

- Regionalt holder Nordamerika 35%, efterfulgt af Europa med 26% og Asien-Stillehavet med 23%, mens BFSI forbliver den førende applikationssegment med den højeste adoptionsandel.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter komponent

Software repræsenterer den dominerende komponent på markedet for in-memory computing, drevet af stigende adoption af in-memory data grids, realtidsanalytiske motorer og distribuerede caching-løsninger på tværs af virksomheders arbejdsbelastninger. Organisationer prioriterer softwarebaserede platforme på grund af deres skalerbarhed, lav-latens behandling og evne til at integrere med big data-rammer og cloud-native arkitekturer. Efterspørgslen efter hardware fortsætter med at vokse med implementeringen af højkapacitets DRAM, vedvarende hukommelsesmoduler og optimerede processorer, der accelererer in-memory arbejdsbelastninger. Tjenester vinder indpas, da virksomheder har brug for rådgivning, implementering og ydelsesoptimering for at tilpasse in-memory implementeringer med digitale transformationsinitiativer.

- For eksempel kan Hazelcast IMDG’s ydeevne skalere lineært, når der tilføjes noder, med benchmarks, der viser gennemstrømninger på over 600.000 operationer pr. sekund pr. node for simple put/get-scenarier, hvilket muliggør konsekvent lav-latens analyser (ofte opnår sub-millisecond latens ved 99,99. percentilen).

Efter Anvendelse

BFSI står som det førende anvendelsessegment, støttet af behovet for transaktionsbehandling på millisekundniveau, bedrageridetektion og realtidsrisikomodellering. Banker og finansielle institutioner stoler i stigende grad på in-memory platforme for at accelerere højfrekvente beregninger og forbedre kundeoplevelsen gennem øjeblikkelige beslutningsmotorer. Sundhedssektoren og detailhandlen udvider sig også hurtigt, da udbydere anvender in-memory arkitekturer til klinisk dataintegration, e-receptanalyse, lagerprognoser og personlig kundeengagement. IT og telekommunikation implementerer disse løsninger til netværksoptimering og faktureringsanalyse, mens fremstillingsindustrien udnytter dem til prædiktiv vedligeholdelse og digitale tvillingesimuleringer.

- For eksempel er GigaSpaces’ in-memory platform blevet implementeret af store banker til at behandle mere end 100.000 handler pr. sekund, mens den opretholder sub-10-millisecond latens under maksimal belastning.

Efter Implementeringsmetode

Cloud-implementering fremstår som den dominerende metode på grund af den skalerbarhed, omkostningseffektivitet og forenklede ressourceforsyning, der tilbydes af hyperscale cloud-udbydere. Virksomheder foretrækker i stigende grad cloud-native in-memory platforme til at understøtte elastisk databehandling, realtidsanalyser og distribuerede applikationsarbejdsbelastninger uden tung kapitalinvestering. On-premises implementering forbliver betydelig blandt organisationer, der prioriterer streng datastyring, lav-latens intern behandling og overholdelse af lovgivning, især inden for BFSI, sundhedssektoren og offentlige sektorer. Hybrid adoption påvirker også markedsvæksten, da virksomheder integrerer begge modeller for at balancere sikkerhed, ydeevne og skalerbare computerkrav.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Realtidsanalyse og Ultra-Lav Latens Behandling

Markedet for in-memory computing vokser betydeligt, da virksomheder skifter mod beslutningstagning i realtid og kræver datahastigheder under millisekunder. Efterhånden som transaktionsvolumenerne stiger på tværs af BFSI, e-handel, telekommunikation og logistik, kan traditionelle diskbaserede systemer ikke understøtte den nødvendige gennemstrømning. In-memory platforme eliminerer I/O-flaskehalse ved at gemme operationelle datasæt i DRAM eller vedvarende hukommelse, hvilket forbedrer forespørgselsydelsen for bedrageridetektion, dynamisk prissætning, kundetilpasning og optimering af forsyningskæden. Udvidelsen af IoT, edge-analyse og AI-drevne arbejdsbelastninger fremskynder yderligere IMC-adoption, da virksomheder i stigende grad er afhængige af øjeblikkelig indsigt for at forblive konkurrencedygtige. Derudover prioriterer digitalt indfødte virksomheder arkitekturer, der understøtter kompleks hændelsesbehandling og realtids streaming pipelines, hvilket øger efterspørgslen efter skalerbare in-memory databaser og datagrids. Dette skift forstærker vigtigheden af IMC som en grundlæggende teknologi for hastighedsfølsomme analysemiljøer.

- For eksempel har SAP HANAs in-memory motor demonstreret en scanning gennemstrømning på over 1,2 millioner operationer pr. sekund på certificerede apparatkonfigurationer, hvilket muliggør realtids analytiske arbejdsbelastninger.

Stigende Adoption af Distribuerede Arkitekturer og Cloud-Native Computing

Overgangen mod distribuerede og cloud-native arkitekturer driver adoptionen af in-memory computing, hvilket gør det muligt for organisationer at skalere horisontalt og understøtte store, dynamiske arbejdsbelastninger. Applikationer baseret på mikrotjenester kræver hurtig adgang til datalag for effektiv kommunikation mellem tjenester, hvilket gør IMC til et kritisk infrastrukturelement. Cloud-platforme leverer elastiske beregnings- og hukommelsesressourcer, hvilket gør det muligt for virksomheder at implementere højtydende in-memory klynger uden store kapitaludgifter. Efterhånden som hybride og multi-cloud miljøer vinder indpas, understøtter IMC-løsninger problemfri datadeling på tværs af noder, samtidig med at de opretholder konsistens og modstandsdygtighed. Distribueret caching, in-memory datagrids og replikerede hukommelsesarkitekturer prioriteres i stigende grad i AI-træning, anbefalingsmotorer og operationel analyse. Virksomheder, der adopterer DevOps og containerorkestrering, drager også fordel af IMC’s evne til at fremskynde CI/CD-opgaver og serviceinteraktioner. Denne udbredte modernisering fremmer vedvarende IMC-efterspørgsel.

- For eksempel har GridGains distribuerede in-memory platform demonstreret lineær skalering på tværs af klynger, der overstiger 100 noder, og understøtter aggregerede hukommelsespuljer over 50 terabyte til realtidsberegningsarbejdsbelastninger.

Udvidelse af AI, Maskinlæring og Realtids Automatiserings Anvendelsestilfælde

AI og maskinlærings arbejdsbelastninger afhænger i stigende grad af højhastigheds dataadgang, hvilket øger efterspørgslen efter in-memory computing som en ydelsesaccelerator. Træning af modeller, udførelse af inferensopgaver og kørsel af dataintensive algoritmer kræver hurtig adgang til store in-memory datasæt. IMC reducerer betydeligt datatilbagekaldelseslatens, hvilket gør det muligt for AI-systemer at behandle højfrekvente datastrømme og komplekse mønstre i realtid. Industrier som sundhedsvæsen, finans, detailhandel og fremstilling integrerer IMC for at understøtte prædiktiv modellering, anomali detektion, robotautomatisering og autonome systemoperationer. Realtids automatisering i Industri 4.0-miljøer drager fordel af IMC-drevne digitale tvillinger og sensorintensive simuleringer, der kræver øjeblikkelige tilstandsopdateringer. Efterhånden som virksomheder implementerer AI i stor skala, bliver IMC afgørende for at sikre responsivitet, gennemstrømning og højvolumen dataindtagelseskapaciteter.

Nøgletrends & Muligheder:

Integration af Persistent Memory og Næste-Generations Memory Teknologier

En vigtig trend, der omformer IMC-landskabet, er den hurtige adoption af persistent memory-teknologier, der kombinerer lagringsholdbarhed med DRAM-ydeevne. Løsninger som Intel Optane persistent memory, NVDIMMs og kommende storage-class memory-arkitekturer muliggør betydeligt større in-memory datasæt til lavere omkostninger per gigabyte. Disse fremskridt reducerer systemflaskehalse og forbedrer genopretningstiden efter strømafbrydelser ved at tillade data at blive bevaret, selv når systemet er slukket. Virksomheder ser persistent memory som en mulighed for at optimere storskalaanalyse, realtidsbehandling og høj-gennemstrømningsarbejdsbelastninger uden udelukkende at stole på dyr DRAM. Efterhånden som memory-centriske arkitekturer udvikler sig, kan IMC-udbydere drage fordel af at levere platforme, der understøtter hybride memory-niveauer, hvilket muliggør bedre skalerbarhed og omkostningseffektivitet.

- For eksempel understøtter Intel Optane Persistent Memory-moduler kapaciteter på 128 gigabyte, 256 gigabyte og 512 gigabyte per DIMM, hvilket muliggør totale memory-pools, der overstiger 24 terabyte i multi-socket servere langt ud over, hvad DRAM-only konfigurationer tillader.

Øget Brug af IMC i Edge Computing, IoT og Højfrekvens Arbejdsbelastninger

Edge computing og IoT-implementeringer adopterer i stigende grad in-memory behandling for at understøtte ultra-lav latenskrav. Med milliarder af tilsluttede enheder, der genererer kontinuerlige datastreams, kæmper centraliserede systemer for at holde trit med realtidsanalysekrav. Ved at muliggøre beregning ved eller nær datakilden reducerer IMC datatransmissionsforsinkelser og understøtter missionkritiske applikationer som autonome køretøjer, smart produktion, fjern-diagnostik og intelligent detailhandel. Edge AI-modeller drager fordel af hurtig memory-adgang og accelereret inferens, hvilket skaber muligheder for IMC-leverandører til at introducere letvægts, skalerbare løsninger optimeret til begrænsede miljøer. Væksten af 5G og distribuerede edge-netværk forbedrer yderligere denne mulighed ved at muliggøre højfrekvens arbejdsbelastninger, der i høj grad er afhængige af in-memory arkitekturer.

- For eksempel har Hazelcasts edge-optimerede in-memory motor demonstreret end-to-end behandlingslatens under 2 millisekunder for streaming sensor arbejdsbelastninger, der overstiger 400.000 operationer per sekund på tværs af distribuerede noder.

Øget Adoption af In-Memory Databaser til Digital Transformation

Efterhånden som organisationer accelererer digital transformation, adopterer de in-memory databaser (IMDBs) for at modernisere legacy-systemer og forbedre dataadgang. IMDBs gør det muligt for organisationer at håndtere blandede arbejdsbelastninger—transaktionelle, analytiske og hybride—inden for en enkelt platform, der understøtter realtidsindsigt og operationel effektivitet. Industrier som BFSI, detailhandel og telekommunikation erstatter i stigende grad diskbaserede systemer med IMDBs for at håndtere stigende datakompleksitet og brugerforventninger om øjeblikkelige svar. Denne trend skaber betydelige muligheder for IMC-leverandører til at levere optimerede, cloud-klare og AI-integrerede in-memory database løsninger.

Vigtige udfordringer:

Høje infrastruktur omkostninger og begrænsninger i hukommelsesskalerbarhed

På trods af dens ydeevnefordele udgør de høje omkostninger ved DRAM og avancerede hukommelsesteknologier en stor barriere for udbredt IMC-adoption. Organisationer, der implementerer store in-memory klynger, skal investere kraftigt i højkapacitetsservere, vedvarende hukommelsesmoduler og optimerede beregningsarkitekturer. Disse udgifter begrænser adoption blandt små og mellemstore virksomheder med begrænsede budgetter. Derudover præsenterer det ingeniørmæssige udfordringer at skalere hukommelseskapaciteten samtidig med at opretholde ydeevne og fejltolerance. Store in-memory noder kræver robuste redundansmekanismer, hvilket øger infrastrukturens kompleksitet og driftsomkostninger. Efterhånden som datamængderne vokser, bliver det endnu sværere at opretholde omkostningseffektiv hukommelsesskalering, hvilket sænker adoptionsraterne i omkostningsfølsomme sektorer.

Datasikkerheds bekymringer og kompleksiteten af hukommelsescentriske arkitekturer

In-memory computing-miljøer står over for øgede sikkerhedsrisici på grund af dataopbevaringens flygtige og centraliserede natur. Følsomme oplysninger, der befinder sig i hukommelsen, kan blive sårbare, hvis der ikke håndhæves korrekt kryptering, adgangskontrol og hukommelsesisolationsmekanismer. Implementering af sådanne sikkerhedsforanstaltninger øger den arkitektoniske kompleksitet og kræver specialiseret ekspertise. Derudover indebærer overgangen fra diskbaserede til hukommelsescentriske arkitekturer ofte store operationelle ændringer, integrationsudfordringer og potentiel nedetid. Organisationer med ældre systemer kan have svært ved at tilpasse eksisterende arbejdsprocesser og applikationer til nye in-memory modeller. Håndtering af realtidsreplikering og sikring af datakonsistens på tværs af distribuerede hukommelsesnoder komplicerer yderligere implementeringen. Disse udfordringer skaber adoptionsfriktion, især i regulerede industrier.

Regional analyse:

Nordamerika

Nordamerika har den største andel af in-memory computing-markedet, der tegner sig for omkring 35% af den globale omsætning, drevet af stærk virksomhedsdigitalisering og udbredt adoption af realtidsanalyse på tværs af BFSI, detailhandel og sundhedssektorer. Regionen drager fordel af tidlig cloud-adoption, avanceret datainfrastruktur og høje investeringer i AI, maskinlæring og edge-analyse. Teknologigiganter i USA accelererer IMC-penetration gennem in-memory databaser, distribuerede caching-motorer og realtidsdataplatforme integreret i cloud-native økosystemer. Regionens fokus på bedrageridetektion, anbefalingsmotorer og operationel intelligens opretholder dens lederskab i IMC-adoption.

Europa

Europa fanger cirka 26% af IMC-markedet, understøttet af hurtig digital transformation på tværs af finansielle tjenester, fremstilling, bilindustri og telekommunikationsindustrier. Regionens strenge datastyring og adoption af in-memory platforme til compliance-analyse, risikomodellering og prædiktivt vedligehold styrker efterspørgslen. Tyskland, Storbritannien og Frankrig fører an i adoptionen, da virksomheder implementerer IMC til realtidsforsyningskæde synlighed, industriel automation og smarte produktionssystemer. Løbende investeringer i Industri 4.0 og cloud-acceleration forbedrer yderligere markedspotentialet. Voksende interesse for vedvarende hukommelse og distribuerede in-memory arkitekturer positionerer Europa som et stærkt, innovationsdrevet marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er den hurtigst voksende region, der udgør omkring 23% af det globale IMC-marked, drevet af ekspanderende digitale økonomier i Kina, Indien, Japan og Sydkorea. Hurtig vækst inden for e-handel, fintech, telekommunikation og fremstilling driver adoptionen af in-memory arkitekturer til at understøtte realtids-personalisering, transaktionsbehandling og prædiktiv automatisering. Cloud-first strategier og investeringer i AI, 5G og IoT-økosystemer øger efterspørgslen efter IMC-aktiverede højhastighedsanalyser betydeligt. Regionale virksomheder udnytter IMC til at håndtere store arbejdsbelastninger fra stigende kundebaser og høj datahastighed. Regeringsledte digitale transformationer og smart city-initiativer fremskynder yderligere markedsudvidelsen.

Latinamerika

Latinamerika tegner sig for omkring 6% af IMC-markedet med stabil adoption på tværs af bank, detailhandel og telekommunikation. Virksomheder i Brasilien, Mexico og Chile implementerer i stigende grad in-memory platforme for at forbedre realtids-svindelopdagelse, mobilbankydelse og kundeanalyse. Stigende cloud-adoption og digitale betalinger driver behovet for skalerbare, lav-latens infrastrukturer. Selvom adoptionen halter efter modne markeder på grund af budgetbegrænsninger, vokser efterspørgslen efter IMC, da organisationer moderniserer IT-systemer og omfavner hybride cloud-modeller. Regionens ekspanderende fintech-økosystem og digitale handel øger interessen for IMC-teknologier til højhastighedsbehandling.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer cirka 4% af det globale IMC-marked, med momentum i UAE, Saudi-Arabien og Sydafrika. Investeringer i smarte byer, digital bankvirksomhed, regeringsmodernisering og cloud-infrastruktur fremmer IMC-adoption til realtidsanalyse og operationel beslutningstagning. BFSI og telekommunikation forbliver nøgleadoptører, da organisationer søger at forbedre svindelovervågning, kundeengagement og netværksoptimering. Selvom den samlede adoption er relativt ny, skaber stigende cloud-migration og nationale digitale transformationsdagsordener stærke muligheder for IMC-leverandører. Voksende dataintensive sektorer, herunder energi, logistik og detailhandel, understøtter yderligere regional vækst.

Markedssegmenteringer:

Efter Komponent

- Software

- Hardware

- Tjenester

Efter Anvendelse

- BFSI

- Sundhedspleje

- Detailhandel

- IT og Telekommunikation

- Fremstilling

- Andre

Efter Implementeringsmetode

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Markedet for in-memory computing har et meget konkurrencepræget landskab domineret af globale teknologileverandører, der specialiserer sig i højtydende dataplatforme, distribuerede arkitekturer og realtidsanalyse-motorer. Førende leverandører fokuserer på at udvide deres IMC-kapaciteter gennem in-memory datagitre, in-memory databaser, integration af vedvarende hukommelse og cloud-native compute acceleration. Virksomheder styrker porteføljer gennem partnerskaber med hyperscale cloud-leverandører for at levere skalerbare, lav-latens platforme, der er i overensstemmelse med virksomheders moderniseringsinitiativer. Innovation fokuserer på at reducere hukommelsesomkostninger, forbedre horisontal skalerbarhed og muliggøre hybride hukommelsesarkitekturer, der kombinerer DRAM med næste generations vedvarende hukommelse. Konkurrenter lægger også vægt på sikkerhed, multi-cloud interoperabilitet og høj tilgængelighedsfunktioner for at imødekomme efterspørgslen fra BFSI, telekom og fremstillingsindustrierne. Da virksomheder i stigende grad vedtager AI-drevne analyser og realtidsautomatisering, differentierer leverandører sig gennem forbedret forespørgselsydelse, distribuerede cache-motorer og problemfri integration med containerorkestreringsrammer. Efterhånden som markedet udvikler sig, forbliver strategiske opkøb, F&U-investeringer og udvidelse af cloud-økosystemet centrale for at opretholde en konkurrencefordel.

Analyse af Nøglespillere:

- GridGain Systems

- Oracle Corporation

- GigaSpaces Technologies

- Software AG

- SAP SE

- Hazelcast Inc.

- Altibase Corporation

- IBM Corporation

- Microsoft Corporation

- TIBCO Software Inc.

Seneste Udviklinger:

- I oktober 2025 lancerede SAP sin “SAP Cloud ERP Private 2025”-pakke, der forbedrer sin cloud-ERP-suite med en styrket datafundament, indlejret AI og intelligente agentfunktioner til at understøtte end-to-end forretningsprocesser.

- I 2025 fortsætter GridGain med at blive anerkendt blandt de førende leverandører af in-memory computing. En brancheoversigt fra 2025 citerer GridGain for sine open-source og virksomhedsklare in-memory platforme, der understøtter realtidsanalyse og distribueret computing.

- I september 2023, ifølge offentlige oplysninger, udgav Altibase Corporation version 7.3 af sin hybride in-memory database. Denne version introducerede en “hybrid partition”-arkitektur – der tillader data at befinde sig enten i hukommelsen eller på disk på partitionsniveau – sammen med forbedringer i parallel behandling med henblik på at forbedre ydeevnen under blandede belastningsforhold.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Anvendelse, Implementeringsmetode og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- In-memory computing vil ekspandere hurtigt, da virksomheder prioriterer realtidsanalyse og ultralav-latency behandling.

- Adoptionen af AI, maskinlæring og automatisering vil accelerere efterspørgslen efter højhastigheds in-memory dataarkitekturer.

- Cloud-native IMC-platforme vil få fremtrædende plads, da organisationer skifter til hybride og multi-cloud miljøer.

- Persistent memory og næste generations hukommelsesteknologier vil forbedre skalerbarhed og reducere afhængigheden af DRAM.

- BFSI, telekommunikation og e-handel vil fortsætte med at drive IMC-brug til øjeblikkelig transaktionsbehandling og svindelopdagelse.

- Væksten i edge computing vil øge implementeringen af letvægts IMC-løsninger til realtidsinference og IoT-arbejdsbelastninger.

- In-memory databaser vil erstatte ældre diskbaserede systemer på tværs af digital-first virksomheder.

- Leverandører vil fokusere på at forbedre interoperabilitet med containerorkestrering og mikrotjenester frameworks.

- Sikkerhedsforbedringer og realtidskryptering vil blive kritiske, da mere følsomme data befinder sig i hukommelsen.

- Vækstmarkeder vil hurtigere adoptere IMC, da digital transformation og cloud-penetration accelererer.