Markedsoversigt

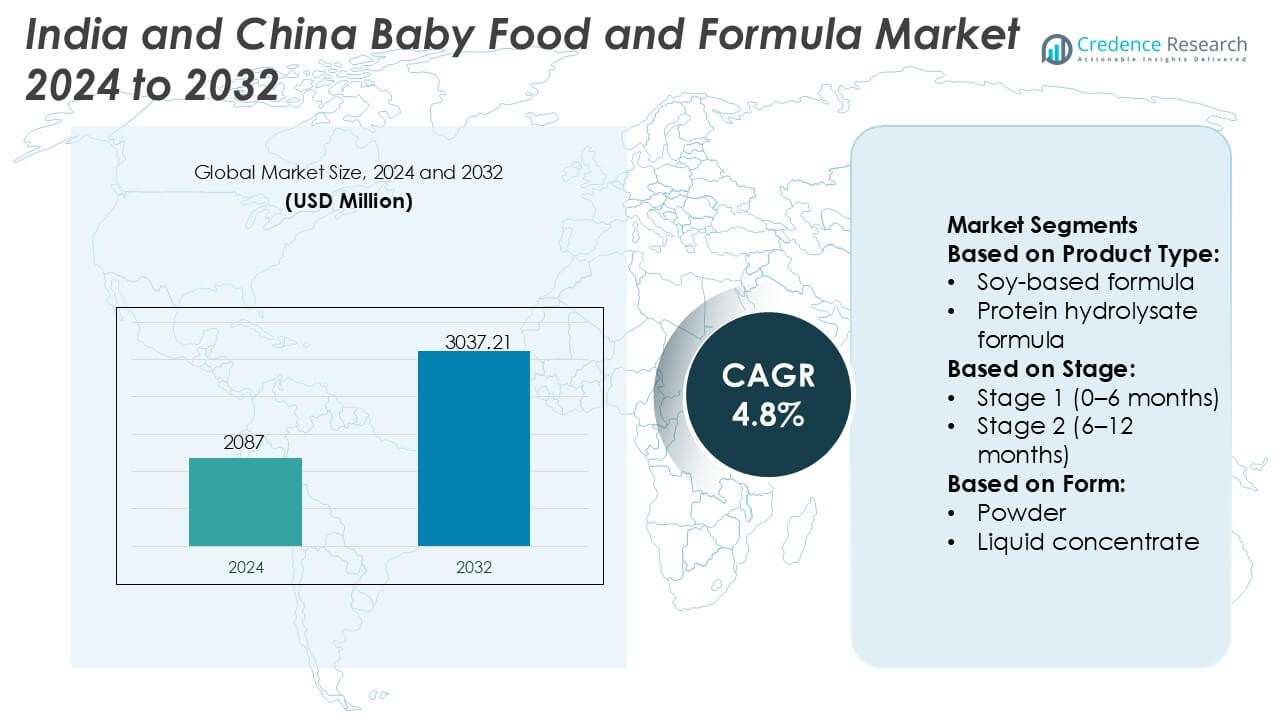

Indien og Kina Babymad og Modermælkserstatning Markedsstørrelse blev vurderet til USD 2087 millioner i 2024 og forventes at nå USD 3037,21 millioner i 2032, med en CAGR på 4,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Indien og Kina Babymad og Modermælkserstatning Markedsstørrelse 2024 |

USD 2087 Millioner |

| Indien og Kina Babymad og Modermælkserstatning Marked, CAGR |

4,8% |

| Indien og Kina Babymad og Modermælkserstatning Markedsstørrelse 2032 |

USD 3037,21 Millioner |

Indien og Kina Babymad og Modermælkserstatning Markedet har en blanding af multinationale og regionale producenter, der styrker deres konkurrencepositioner gennem udvidede produktporteføljer, forstærkede formuleringer og investeringer i lokaliserede produktionskapaciteter. Virksomheder fokuserer på at forbedre næringstætheden, forbedre forsyningskædens smidighed og tilpasse SKU’er til udviklende forbrugerpræferencer på tværs af by- og semi-byområder. Innovation inden for økologiske, hypoallergene og trin-specifikke formler understøtter bredere markedsindtrængning, mens digitale detailkanaler accelererer brandets rækkevidde blandt unge forældre. Kina står som den førende region med en præcis markedsandel på 58%, drevet af højere forbrug pr. indbygger, premiumiseringstendenser og stærk adoption af avancerede spædbørnsnæringsprodukter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede USD 2087 millioner i 2024 og forventes at nå USD 3037,21 millioner i 2032, med en registreret CAGR på 4,8% i prognoseperioden.

- Stigende efterspørgsel efter forstærkede, økologiske og trin-specifikke formler driver adoptionen, understøttet af højere ernæringsbevidsthed og øget forbrug blandt unge forældre i begge lande.

- Hurtig vækst af e-handel, premiumisering og digital brand engagement former markedstendenserne, hvor forbrugerne skifter mod specialiserede SKU’er, der tilbyder forbedret fordøjelighed og målrettet ernæring.

- Konkurrenceintensiteten styrkes, da multinationale og regionale aktører udvider lokaliseret produktion, men forsyningskædebegrænsninger og prisfølsomhed i landdistrikterne fungerer som begrænsninger for premiumprodukter.

- Kina leder det regionale landskab med en præcis andel på 58%, mens efterfølgende mælkeformler holder den dominerende segmentandel, hvilket afspejler stærk optagelse blandt arbejdende forældre, der søger bekvemme og ernæringsmæssigt afbalancerede fodringsløsninger.

Markedssegmenteringsanalyse:

Efter Produkttype

Kobaseret mælkefor er den dominerende produktkategori, med standard kobaseret mælkefor, der har en præcis markedsandel på 42% på tværs af Indien og Kina. Dens lederskab stammer fra høje anbefalingsrater fra børnelæger, bred detailtilgængelighed og stærk forbrugerfortrolighed. Stigende husstande med to indkomster og præference for ernæringsmæssigt afbalancerede alternativer styrker efterspørgslen. Specialformler som laktosefri, anti-reflux og aminosyrebaserede varianter vinder indpas blandt spædbørn med medicinske følsomheder, mens hydrolyserede og proteinmodificerede formler udvides støt på grund af øget diagnose af tidlige allergier og fordøjelsesintolerance.

- For eksempel leverer Bellamy’s Organic Infant Formula Stage 1 cirka 1,4 g protein, 7,8 mg DHA og 69 kcal pr. 100 ml af tilberedt mad, hvilket afspejler virksomhedens fokus på certificerede økologiske, næringsrige formuleringer, der opfylder strenge australske fødevaresikkerheds- og sammensætningsstandarder.

Efter trin

Inden for aldersbaserede ernæringstrin forbliver trin 1 (0–6 måneder) det dominerende delsegment med en præcis markedsandel på 38%, drevet af høj forbrugsfrekvens og medicinsk vejledning for ernæringsmæssig tilstrækkelighed tidligt i livet. Væksten styrkes af stigende fødselsrater i udvalgte provinser i Kina og stigende institutionelle fødsler i Indien, der udsætter forældre for professionelt anbefalede fodringsløsninger. Trin 2 og trin 3 formler viser accelererende optagelse, da forældre skifter mod berigede blandinger, der understøtter immunitet og hjernens udvikling, mens trin 4 produkter oplever stigende tiltrækning på grund af premium småbørns ernæringspositionering.

- For eksempel inkorporerer Royal FrieslandCampina N.V.’s Friso Gold Stage 2 cirka 1,7 g galakto-oligosaccharider (GOS) pr. 100 g pulver og inkluderer cirka 120 mg DHA pr. 100 g, hvilket afspejler virksomhedens investering i avancerede næringsstrukturer designet til at understøtte tarmens sundhed og tidlig neuroudvikling.

Efter form

Pulverformel dominerer formkategorien med en præcis markedsandel på 64%, understøttet af overkommelighed, lang holdbarhed og omfattende SKU-tilgængelighed på tværs af både online og offline detailkanaler. Forældre i Indien og Kina foretrækker pulverformater for fleksibel portionering og omkostningseffektiv daglig fodring. Flydende koncentrat og klar-til-brug formater udvides blandt byforbrugere, der søger bekvemmelighed, især i Kinas tier-1 byer, hvor tidskomprimerede livsstile øger efterspørgslen efter enkeltserverede, sterile muligheder. Dog holder højere priser og lavere distributionspenetration deres adoption under pulveralternativer på trods af stigende premiumiseringstendenser.

Vigtige vækstdrivere

- Stigende urbanisering og voksende arbejdende-forældre befolkning

Urbanisering i Indien og Kina fremskynder adoptionen af kommerciel babymad og formel, da arbejdende forældre søger bekvemme, ernæringsmæssigt afbalancerede fodringsmuligheder. Udvidet kvindelig arbejdsstyrkedeltagelse intensiverer afhængigheden af formelunderstøttet fodring, især i kernefamilier med begrænset plejepersonale. Strukturerede barselsprogrammer i storbyer, bredere daginstitutionspenetration og forbedret mødrebevidsthed former stærkere ernæringsvalg tidligt i livet. Udvidet detaildistribution og tilgængelige e-handelskanaler understøtter yderligere kategorivækst, hvilket giver forældre konsekvent adgang til certificerede, højkvalitetsformler og pakkede babymadsløsninger.

- For eksempel indeholder Abbott’s Similac Pro-Advance 0,2 g/L af 2’-fucosyllactose (2’-FL HMO) og leverer cirka 0,076 mg lutein pr. L i visse formuleringer, hvilket demonstrerer virksomhedens anvendelse af bioaktive komponenter, der understøtter immun- og synsudvikling hos spædbørn.

- Stærk anbefaling fra børnelæger og stigende opmærksomhed på medicinsk ernæring

Børnelæger i hele Indien og Kina anbefaler i stigende grad videnskabeligt formulerede spædbørnsnæringsprodukter, hvilket øger tilliden og fremskynder kategoripenetrationen. Oplysningskampagner, der understreger balanceret ernæring i de tidlige leveår, påvirker forældre til at anvende standard- og specialformler, især for spædbørn med følsomme fordøjelses- eller allergiske tilstande. Hospitaler og fødeklinikker styrker dette skift ved at integrere ernæringsrådgivning i efterfødselsprogrammer. Den voksende accept af hydrolyserede, lav-laktose og berigede blandinger afspejler stigende tillid til klinisk validerede formuleringer, der understøtter immunitet, kognitiv udvikling og sund vækst i de første to leveår.

- For eksempel tilbyder Arla Foods amba’s Lacprodan® ALPHA-50 alpha-lactalbumin ingrediens en minimum proteinrenhed på 90% (hvoraf 90% er alpha-lactalbumin) og tilbyder generelt et højt indhold af essentielle aminosyrer som tryptofan og cystein, hvilket viser virksomhedens fremskridt inden for spædbørnsvenlig mælkeproteinteknologi designet til at opfylde strenge medicinske ernæringsstandarder.

- Premiumisering og skift mod højkvalitets, clean-label ernæring

Forbrugere i begge markeder viser en stærkere præference for premium, clean-label produkter, herunder økologiske, gedemælksbaserede og special hypoallergeniske formler. Stigende disponible indkomster, især i Kinas urbane klynger, styrker viljen til at betale mere for ingredienser af høj kvalitet, avancerede formuleringer og internationale mærker. I Indien fremskynder aspirerende købsadfærd og indflydelse fra digitale forældrefællesskaber anvendelsen af berigede blandinger med DHA, probiotika og immunstøttende næringsstoffer. Virksomheder udnytter dette skift ved at introducere værditilføjede SKU’er og gennemsigtig mærkning, der sikrer produktsikkerhed, renhed og forbedrede funktionelle fordele.

Vigtige tendenser og muligheder

- Udvidelse af e-handel og direkte-til-forbruger ernæringsmodeller

Digitale platforme skaber betydelige vækstmuligheder i Indien og Kina, og tilbyder forældre nem adgang til autentiske formelmærker, auto-genopfyldningstjenester og personlige ernæringsanbefalinger. Stigende tillid til onlinekanaler, drevet af forbedrede produktauthentificeringssystemer og influencer-ledet uddannelse, fremmer hurtig anvendelse af premium og specialformler. Abonnementsbaserede leveringsmodeller vinder indpas blandt urbane forældre, der søger problemfri tilgængelighed. Forbedret digital synlighed, målrettede kampagner og kuraterede produktpakker styrker forbrug på tværs af grænser, især i Kina, hvor importerede spædbørnsnæringsmærker opretholder stærk online efterspørgsel.

- For eksempel inkluderer Nestlés NAN SupremePro-formulering typisk cirka 0,105 g/L (eller 105 mg/L) af 2’-fucosyllactose (2’-FL HMO) og cirka 0,035 g/L (eller 35 mg/L) af lacto-N-neotetraose (LNnT) i den tilberedte føde, hvilket demonstrerer virksomhedens anvendelse af klinisk undersøgte oligosaccharider til at støtte immunitet og fordøjelsessundhed.

- Stigende Efterspørgsel efter Special-, Medicinske og Tilstands-Specifikke Formuleringer

En bemærkelsesværdig tendens involverer stigende anvendelse af specialformuleringer, der adresserer fordøjelsesfølsomheder, laktoseintolerance og allergihåndtering. Øget diagnose af komælksproteinallergi og reflukstilstande får forældre til at skifte mod aminosyrebaserede, hydrolyserede og anti-refluks formuleringer. Sundhedsudbydere integrerer i stigende grad sådanne produkter i skræddersyede ernæringsplaner, hvilket udvider deres kliniske relevans. Producenter reagerer med innovation inden for proteinhydrolysater, mikronæringsstofberigede blandinger og tarm-sundhedsadditiver. Denne tendens skaber højværdi muligheder, da forældre prioriterer medicinsk tilpassede ernæringsløsninger til spædbørn med specifikke diætbehov.

- For eksempel inkorporerer Perrigo Company plc’s hypoallergeniske spædbarnsformulering 100% ekstensivt hydrolyseret kaseinprotein og leverer 17 mg DHA pr. 100 kcal (hvilket er cirka 90 mg DHA pr. 100 g pulver), hvilket understreger dens fokus på klinisk understøttede løsninger til spædbørn, der kræver specialiseret ernæring.

- Fremskridt i F&U og Introduktion af Bio-Optimerede og Økologiske Formuleringer

Virksomheder i Indien og Kina investerer i F&U for at udvikle bio-optimerede formuleringer, der efterligner sammensætningen af modermælk mere nøje. Væksten accelererer inden for områder som inkludering af human-mælk oligosaccharider (HMO), probiotisk berigelse og økologisk-certificeret ingrediensindkøb. Gedemælk og plantebaserede formuleringer fremstår som høj-potentiale segmenter, især blandt forbrugere, der søger mildere fordøjelse og naturlig ernæring. Øgede regulatoriske godkendelser for økologiske og clean-label formuleringer muliggør yderligere produktlanceringer. Disse innovationer forbedrer premium produktporteføljer og udvider den adresserbare efterspørgsel på tværs af middel- og overindkomsthusholdninger.

Vigtige Udfordringer

- Regulatorisk Kompleksitet og Strenge Overholdelseskrav

Både Indien og Kina håndhæver strenge sikkerheds-, mærknings- og formuleringsregler for spædbørns ernæringsprodukter, hvilket skaber overholdelsesbyrder for globale og lokale producenter. Hyppige revisioner af sammensætningsstandarder, importdokumentationsregler og obligatoriske kvalitetskontroller forlænger produktgodkendelsestidslinjer. Tværnationale mærker står over for yderligere kontrol med ingrediensoprindelser og ernæringspåstande, hvilket strammer den operationelle fleksibilitet. Disse regulatoriske krav øger markedsadgangsomkostningerne og bremser innovationscyklusserne, hvilket begrænser mindre virksomheders konkurrenceevne. At sikre konsekvent overholdelse på tværs af produktion, emballering og distribution forbliver en stor industriudfordring.

- Konkurrence fra Ammefremme og Kulturelle Præferencer

Stærke regerings- og sundhedsledede ammefremmeprogrammer begrænser det reklamemæssige omfang for modermælkserstatninger, især i tidlige stadier. Kulturelle præferencer for hjemmelavet babymad i Indien begrænser yderligere adoptionen af pakkede alternativer blandt budgetfølsomme og traditionelle husholdninger. I Kina muliggør forbedrede barselsfordele forlængede ammeperioder, hvilket reducerer afhængigheden af trin 1-formler. Bekymringer om misinformation og følelsesmæssige fordomme mod naturlig fodring hindrer også penetration. For at opretholde væksten skal mærker understrege videnskabelig troværdighed, sikkerhedsgaranti og funktionelle ernæringsfordele, samtidig med at de overholder restriktive markedsføringsregler.

Regional Analyse

Nordamerika

Nordamerika har en præcis 23% markedsandel, støttet af høj købekraft, stærk sundhedsvejledning og udbredt tilgængelighed af premium spædbarnsernæringsprodukter. Forældre adopterer i stigende grad økologiske, hypoallergeniske og HMO-berigede formler på grund af stigende bevidsthed om optimering af ernæring i de tidlige leveår. Regionen drager fordel af strenge reguleringsstandarder, der styrker tilliden til produktkvalitet og sikkerhed. Væksten intensiveres gennem udvidelse af e-handelskanaler og abonnementsbaserede genopfyldningsmodeller, der appellerer til bekvemmelighedsorienterede husholdninger. Selvom fødselsraterne forbliver lave, fortsætter forhøjet forbrug pr. barn og stærk adoption af specialformler med at opretholde markedsudvidelsen.

Europa

Europa tegner sig for en præcis 20% markedsandel, drevet af stærk forbrugerpræference for clean-label, økologiske og bæredygtigt fremskaffede babymad- og formelprodukter. Strenge reguleringsrammer under EFSA styrker produktkvaliteten og opmuntrer til adoption af formler med avancerede ernæringssammensætninger, herunder gedemælksbaserede og laktosefri muligheder. Efterspørgslen koncentrerer sig i Vesteuropæiske lande, hvor premiumisering og mærkeloyalitet forbliver høj. Østeuropa udviser stabil optagelse drevet af forbedret detailadgang og stigende indkomster. Miljømæssige bekymringer og sporbarhedskrav former yderligere innovation, hvilket gør det muligt for producenter at introducere miljøvenlig emballage og ansvarligt fremskaffede ingrediensporteføljer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale landskab med en præcis 38% markedsandel, ledet af stærkt forbrug i Kina, Indien, Japan og Sydøstasien. Hurtig urbanisering, stigende kvindelig arbejdsstyrkedeltagelse og stigende bevidsthed om pædiatrisk ernæring accelererer formeladoptionen på tværs af forskellige indkomstgrupper. Premium- og specialformler vinder indpas, da forældre prioriterer fordøjelseskomfort, immunitetsstøtte og kognitiv udvikling. E-handelsøkosystemer i Kina og Sydøstasien forbedrer betydeligt adgangen til importerede og økologiske mærker. På trods af varierende overkommelighedskonstraints på tværs af regionen, fortsætter vedvarende økonomisk vækst og udvidet sundhedsvejledning med at styrke markedslederskabet.

Latinamerika

Latinamerika har en præcis 10% markedsandel, kendetegnet ved voksende adoption af modermælkserstatninger i bycentre og stigende bevidsthed om balanceret ernæring i de tidlige leveår. Brasilien og Mexico driver regional efterspørgsel, støttet af udvidende moderne detailnetværk og forbedret adgang til berigede formler. Økonomiske udsving dæmper forbruget i nogle markeder, men øget fokus på spædbarnssundhed understøtter optagelsen af premium- og specialprodukter. Regeringsprogrammer, der fremmer moder- og spædbarnsernæring, påvirker yderligere købsadfærden. Stigningen i digital detailhandel og lokalt tilpassede produktlinjer styrker tilgængeligheden og hjælper mærker med at trænge ind i prisfølsomme forbrugersegmenter.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør en præcis 9% markedsandel, drevet af stigende fødselsrater, udvidelse af sundhedsinfrastruktur og voksende accept af kommercielle spædbørnsnæringsløsninger. Golf-landene fører an i efterspørgslen på grund af højere disponible indkomster og præference for importerede premium-formler, herunder økologiske og gedemælksbaserede varianter. I Afrika styrker urbanisering adoptionen, selvom der fortsat er udfordringer med overkommelighed i landdistrikterne. Pædiatrisk fortalervirksomhed for balanceret ernæring fremmer brugen af jernberigede og hypoallergene formler. Øget modernisering af detailkanaler og e-handels penetration forbedrer adgangen, hvilket understøtter en gradvis men konstant markedsudvidelse på tværs af forskellige indkomstgrupper.

Markedssegmenteringer:

Efter produkttype:

- Soyabaseret formel

- Proteinhydrolysatformel

Efter trin:

- Trin 1 (0–6 måneder)

- Trin 2 (6–12 måneder)

Efter form:

- Pulver

- Flydende koncentrat

Efter geografi

- Nordamerika

- Europa

- Asien og Stillehavet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Konkurrencelandskabet i Indien og Kina Baby Food and Formula Market omfatter aktører som Bellamy’s Organic, Royal FrieslandCampina N.V., Abbott, Arla Foods amba, Nestle S.A., Perrigo Company plc, Reckitt Benckiser Group plc, Yili Group, Danone SA og The Kraft Heinz Company. Markedet for babymad og formel i Indien og Kina er kendetegnet ved hurtig produktinnovation, stærk reguleringskontrol og stigende forbrugerpræference for premium ernæringsløsninger. Virksomheder konkurrerer gennem fremskridt inden for clean-label formuleringer, økologisk certificering, hypoallergene blandinger og HMO-berigede produkter designet til at efterligne sammensætningen af modermælk. Udvidelse af digitale handelsøkosystemer, især i Kina, intensiverer konkurrencen, da mærker udnytter onlinekanaler til bredere rækkevidde, autentificeringsfunktioner og målrettet engagement med unge forældre. I Indien er konkurrenceforholdene centreret omkring overkommelighed, detailpenetration og tillidsskabelse gennem medicinske anbefalinger. På tværs af begge lande driver kontinuerlig reformulering, bæredygtighedsinitiativer og investering i sporbarhedsteknologier differentiering og styrker langsigtet markedspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bellamy’s Organic

- Royal FrieslandCampina N.V.

- Abbott

- Arla Foods amba

- Nestle S.A.

- Perrigo Company plc

- Reckitt Benckiser Group plc

- Yili Group

- Danone SA

- The Kraft Heinz Company

Seneste udviklinger

- I april 2025 lancerede Bobbie sin Økologiske Helmælk Modermælkserstatning, den første USDA Økologiske helmælksformel fremstillet i Amerika, efter tre års F&U for at levere en renere, europæisk standardformel med helmælkfedt for lettere fordøjelse, der understøtter hjerne- og tarmhelse med MFGM og DHA, uden palmeolie, soja eller syntetiske tilsætningsstoffer, hvilket blev mærkets fjerde tilbud og modtog topanerkendelser fra Ekspertforbrugere.

- I februar 2025 lancerede Iceland Foods, i partnerskab med velgørenhedsorganisationen Feed, nye hyldemærker for modermælkserstatning i Storbritannien, hvilket gjorde det til den første forhandler, der leverede evidensbaseret information for at præcisere, at alle første modermælkserstatninger er ernæringsmæssigt ækvivalente, uanset mærke eller pris, og tacklede stigmatisering og høje omkostninger for forældre.

- I januar 2025 annoncerede den amerikanske Food and Drug Administration (FDA) sin Langsigtede Nationale Strategi for at Øge Modstandsdygtigheden i det Amerikanske Modermælkserstatningsmarked, der bygger på tidligere bestræbelser for at forhindre en ny krise som manglen. Denne strategi fokuserer på at forbedre informationsdeling, styrke forsyningskædeintegritet, forhindre kontaminering og opmuntre nye producenter til at øge forsyningen, hvilket sikrer et stabilt, sikkert og diversificeret modermælkserstatningsmarked for sårbare familier.

- I oktober 2024 annoncerede Nestlé Indien lanceringen af 14 nye Cerelac babymadvarianter uden tilsat raffineret sukker, som en direkte reaktion på global granskning fra rapporter af Public Eye og IBFAN, der anklager virksomheden for at sælge versioner med højere sukkerindhold i udviklingslande sammenlignet med Europa.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil skifte yderligere mod premium, økologiske og clean-label formler, da forældre prioriterer sikrere og renere ernæringsmuligheder.

- Efterspørgslen efter specialformler vil stige, da diagnoser af fordøjelsesfølsomheder, allergier og laktoseintolerance bliver mere almindelige.

- Digitale detailkanaler vil styrke deres indflydelse, efterhånden som e-handel og abonnementsmodeller udvides i byområder.

- Menneskemælkslignende formuleringer med HMO’er, probiotika og avancerede bioaktive komponenter vil få stærkere forbrugeraccept.

- Lokaliseret produktudvikling vil accelerere for at imødekomme regionale kostmønstre og kulturelt foretrukne fodringspraksisser.

- Partnerskaber med hospitaler og pædiatriske anbefalinger vil spille en større rolle i at forme brandets troværdighed og produktpræference.

- Klar-til-brug og bekvemmelighedsorienterede formater vil opleve større optagelse blandt tidspressede byforældre.

- Bæredygtighedsinitiativer vil presse producenter mod miljøvenlig emballage og ansvarligt fremskaffede ingredienser.

- Grænseoverskridende og importerede formler vil fortsat vinde indpas i Kina, understøttet af tillid til strenge kvalitetsstandarder.

- Virksomheder vil intensivere investeringer i sporbarhed, digital autentificering og sikkerhedsgaranti for at styrke forbrugertilliden.