Markedsoversigt

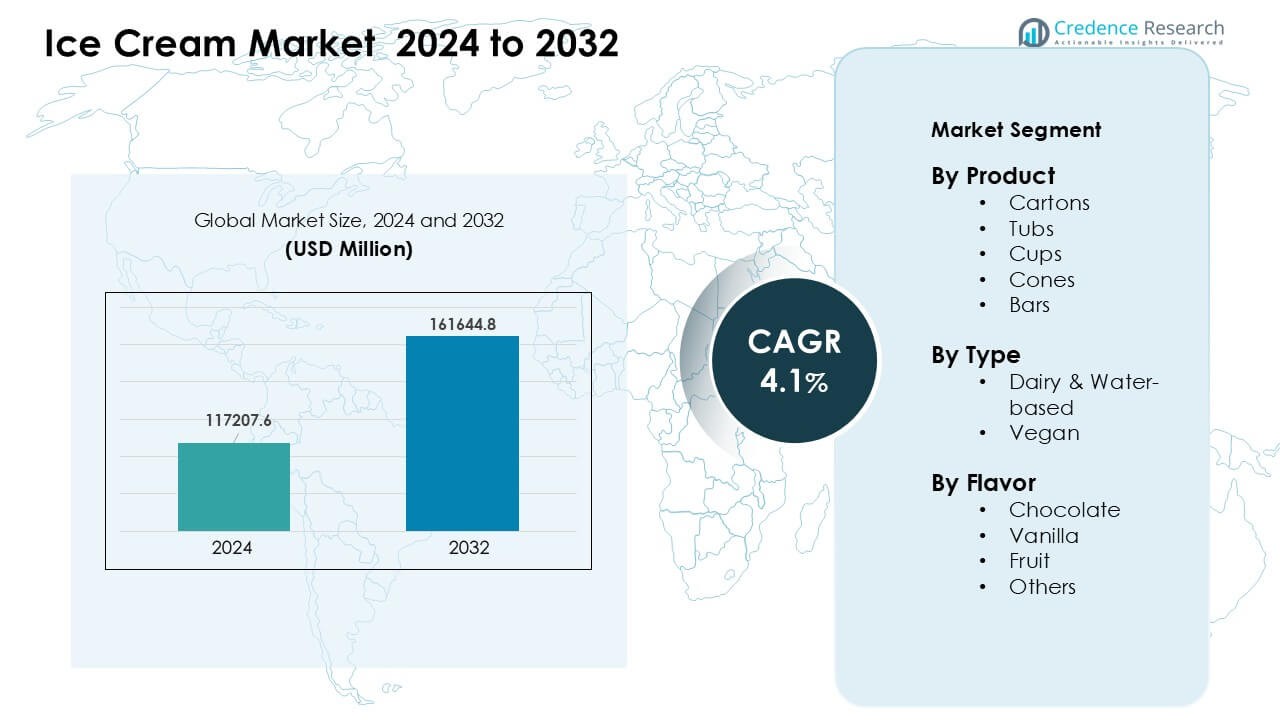

Ismarkedet blev vurderet til USD 117207,6 millioner i 2024 og forventes at nå USD 161644,8 millioner i 2032, med en vækstrate (CAGR) på 4,1% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Ismarkedets størrelse 2024 |

USD 117207,6 millioner |

| Ismarked, CAGR |

4,1% |

| Ismarkedets størrelse 2032 |

USD 161644,8 millioner |

De største aktører på ismarkedet inkluderer Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins) og General Mills, Inc. Disse virksomheder styrkede kategorivæksten gennem brede smagsporteføljer, udvidelse af franchisenetværk og konstant innovation inden for premium, plantebaserede og lav-sukker formater. Stærk markedsføring og bred detailpenetration øgede yderligere mærkets synlighed på tværs af globale markeder. Nordamerika fremstod som den førende region i 2024 med en andel på 34%, understøttet af høje forbrugsniveauer, stærk fryserinfrastruktur og konstant efterspørgsel efter både luksuriøse og sundere ismuligheder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Ismarkedet blev vurderet til USD 6 millioner i 2024 og forventes at nå USD 161644,8 millioner i 2032, med en vækstrate (CAGR) på 4,1%.

- Efterspørgslen steg på grund af større interesse for luksuriøse godbidder og praktiske enkeltportioner, hvor kartoner førte produktsegmentet med omkring 31% andel.

- Tendenser skiftede mod premium teksturer, veganske baser og opskrifter med reduceret sukker, understøttet af bredere caféadoption og lanceringer af sæsonbestemte smage.

- Konkurrencen intensiveredes, da ledere udvidede franchises, digitale leveringskanaler og clean-label innovationer, mens de stod over for omkostningspres fra udsving i mælkepriser.

- Nordamerika havde den største regionale andel i 2024 med 34%, drevet af højt forbrug pr. indbygger, mens Asien-Stillehavsområdet voksede hurtigst på grund af stigende urban efterspørgsel og bredere udvidelse af kølekæden.

Markedssegmenteringsanalyse:

Efter produkt

Kartoner førte produktsegmentet i 2024 med omkring 31% andel. Købere valgte kartoner på grund af nem opbevaring, stærk mærkevisning og bredere pakningsstørrelsesmuligheder for husholdninger. Mange mærker brugte letvægts- og genanvendeligt pap, hvilket øgede tiltrækningen blandt miljøbevidste forbrugere. Bøtter og kopper voksede også hurtigt, da efterspørgslen efter enkeltportioner steg i byområder, mens vafler og barer fik stabil fremdrift i hurtige snackformater. Stigende fryserpenetration og bredere smagslanceringer hjalp kartoner med at forblive foran på tværs af detailkæder og familiebrug.

- For eksempel bekræftede Unilever, at deres Carte D’Or-mærke skiftede britiske is-kartoner til genanvendeligt pap, hvilket reducerede plastforbruget med 93% pr. pakke, samtidig med at de opretholdt kartonbaserede familieformater.

Efter type

Mejeri- og vandbaserede is dominerede type-segmentet i 2024 med næsten 78% andel. Disse formater holdt sig stærke på grund af bred smagsaccept, lavere prisniveauer og omfattende placering i supermarkeder og madserviceudbud. Mange producenter fokuserede på cremede teksturer, opskrifter med reduceret sukker og bedre ingrediensindkøb, hvilket understøttede højere gentagne salg. Vegansk is udvidede sig støt, da laktosefri og plantebaserede diæter steg, men mejeri- og vandbaserede muligheder forblev foran på grund af bredere rækkevidde, stærkere nostalgi-værdi og større smagsporteføljer.

- For eksempel oplyser Nestlé, at deres mejeribaserede is forbliver kernen i deres frosne portefølje, med mærker som Mövenpick, der bruger høje mælkefedtformuleringer for at levere en premium tekstur og konsekvent forbrugerpræference.

Efter Smag

Chokolade havde den største smagsandel i 2024 med omkring 34%. Forbrugerne foretrak chokolade på grund af den rige smag, brede mix-in muligheder og stærk appel på tværs af alle aldersgrupper. Mærker introducerede varianter som mørk, fyldt med brownie og nøddebaserede blandinger, hvilket styrkede kategorilederskabet. Vanilje holdt stabil efterspørgsel som en klassisk base for shakes og desserter, mens frugtsmage steg på grund af lettere smag og sæsonbestemt efterspørgsel. Bredere innovation og stærke kampagnecyklusser hjalp chokolade med at bevare sin føring i både take-home pakker og impulsformater.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Bekvemme og Luksuriøse Desserter

Efterspørgslen efter færdiglavede frosne desserter steg, da travle livsstile skubbede købere mod hurtige og tilfredsstillende behandlingsmuligheder. Isproducenter udnyttede dette skift til at lancere enkeltportioner, on-the-go barer og små bøtter, der passer til hurtige cravings. Moderne frysere i detailbutikker gjorde impulskøb lettere, mens bredere leveringsnetværk hjalp købere med at få adgang til flere smagsvarianter online. Mange mærker tilføjede rigere teksturer og kreative inklusioner for at tiltrække unge forbrugere. Dette fokus på bekvemmelighed og luksus opmuntrede gentagne køb og understøttede stabil vækst på tværs af detail- og madservicekanaler.

- For eksempel oplyser General Mills, at deres Häagen-Dazs mini kopper tilbydes i 100 ml portioner, der målretter portionskontrol, mens de bevarer premium tekstur for impuls- og hjemmeforbrug.

Stærk Innovation På Tværs af Smage og Formater

Producenter introducerede dristige smagsblandinger, sæsonvalg og premium teksturer for at tiltrække et bredere publikum. Chokoladebaserede og nøddefyldte opskrifter fik stærkt fodfæste, mens frugtorienterede blandinger appellerede til sundhedsbevidste købere. Mange mærker brugte begrænsede udgaver til at øge hyldesynlighed og skabe en følelse af nødvendighed. Bedre emulgatorer og stabilisatorer forbedrede mundfølelsen og reducerede smeltetiden, hvilket forbedrede den samlede oplevelse. Denne kontinuerlige jagt på nyhed øgede mærkeloyalitet, udvidede forbrugernes prøverater og styrkede kategorimomentum på tværs af både impuls- og take-home produktlinjer.

- For eksempel rapporterer Mars, Incorporated, at deres Snickers Ice Cream Bars kombinerer karamel, peanuts og chokoladelag, hvor enkeltbarer typisk vejer omkring 50 gram, hvilket understøtter luksuriøse snackformater med stærk mærkegenkendelse.

Udvidet Adoption af Sundhedsorienterede Ismuligheder

Flere købere søgte efter laktosefri, fedtfattige, proteinrige og sukkerreducerede valg, hvilket fik producenterne til at redesigne klassiske opskrifter. Mærker brugte plantebaserede ingredienser, naturlige sødemidler og clean-label-formler for at imødekomme stigende velværebehov. Producenter fremhævede også allergivenlige muligheder for at nå følsomme forbrugergrupper. Øget bevidsthed om balanceret snacking opfordrede husholdninger til at inkludere lettere isformater i ugentlige godbidder. Disse skift gjorde det muligt for producenterne at målrette nye kundesegmenter, samtidig med at de bevarede nydelsen, hvilket understøttede en bredere markedsudvidelse på tværs af regioner med stærkt sundhedsfokuseret forbrug.

Nøgletrend & Mulighed

Vækst af Plantebaserede og Veganske Islinjer

Vegansk is udviklede sig, da flere forbrugere udforskede mejerialternativer og fleksible diæter. Producenter tilføjede havre-, mandel- og kokosbaser for at matche cremede teksturer uden laktose. Disse formater vandt appel blandt købere, der søgte etiske, clean-label og dyrefri produkter. Bredere café- og fastfood-adoption af veganske shakes og desserter øgede synligheden. Denne trend skabte muligheder for mærker at differentiere sig gennem unikke smagsblandinger, limited-edition plantebaserede lanceringer og premium-prissætning understøttet af naturlige ingredienser. Det åbnede også veje for partnerskaber med sundhedsorienterede detailkæder.

- For eksempel lancerede Häagen-Dazs kokosbaseret vegansk is i USA: Sandt. Häagen-Dazs lancerede en serie af fire ikke-mejerismage i USA i 2017, inklusive Coconut Caramel. Disse produkter bruger primært ingredienser som kokoscreme eller jordnøddesmør for at opnå en cremet tekstur.

Stigende Indflydelse af Premiumisering og Håndværksmæssig Fremstilling

Mange shoppere opgraderede til premium is på grund af stærkere smagsdybde og rigere teksturer. Småproducenter brugte naturlige ingredienser, langsomme omrøringsprocesser og kreative tilføjelser for at øge den sensoriske appel. Premium-mærker udvidede deres rækkevidde gennem butiksspecifikke butikker og kuraterede fryserplaceringer i moderne detailhandel. Dette skift opfordrede globale producenter til at lancere luksuslinjer med eksotiske smage og lagdelte blandinger. Det skabte også muligheder for abonnementsbaserede isbokse og sæsonbestemte håndværksudgivelser, der tiltrak købere med høj værdi på tværs af bymarkeder.

Digital Bestilling, Levering og Personaliseringsvækst

Online leveringsplatforme gjorde sen-aften og impuls is-køb populært. Mange mærker introducerede isoleret emballage for at understøtte langdistancelevering uden kvalitetsforringelse. Digitale menuer hjalp købere med at tilpasse smagsblandinger, vælge toppings og udforske limited editions skræddersyet til lokale smag. Data fra onlinebestillinger gjorde det muligt for producenter at planlægge målrettede lanceringer og hurtige markedstests. Dette digitale skub skabte nye muligheder for direkte-til-forbruger-mærker, abonnementsmodeller og AI-baserede smagsanbefalingsmotorer, der forbedrede kundens engagement.

- For eksempel rapporterer Cold Stone Creamery, at deres digitale bestillingssystem giver kunderne mulighed for at tilpasse is med mere end 30 tilføjelser pr. ordre, hvilket understøtter personaliserede desserter på tværs af leverings- og afhentningskanaler.

Nøgleudfordring

Øget Pres fra Sundheds- og Sukkerreduktionsbekymringer

Mange købere overvågede sukkerindholdet nøje, hvilket fik producenterne til at balancere smag med sundere ernæringsprofiler. At omformulere produkter, mens man bevarer cremet tekstur og smagsstyrke, viste sig at være vanskeligt. Lettere blandinger risikerede lavere mundfølelse, hvilket påvirkede gentagne køb. Strenge mærkningsregler øgede også opmærksomheden omkring kunstige sødestoffer og stabilisatorer. Dette pres tvang mærker til at investere kraftigt i F&U for at skabe bedre lavsukker- og clean-label-opskrifter. At imødekomme wellness-behov uden at reducere nydelse forbliver en stor udfordring for mainstream-producenter.

Volatilitet i mejeripriser og forstyrrelser i forsyningskæden

Producenter stod over for stigende omkostninger for mælk, fløde og andre vigtige mejeriinput på grund af forsyningsudsving og globale handelsændringer. Højere energi- og kølekædeudgifter øgede også produktionsbudgetterne. Små mærker kæmpede med at absorbere omkostningerne, hvilket påvirkede prisstabiliteten på detailhylderne. Transportforsinkelser skabte risiko for fordærv, især ved langdistancetransporter. Disse pres krævede, at virksomheder forbedrede prognoser, diversificerede leverandører og udvidede plantebaserede muligheder for at reducere eksponeringen. At håndtere omkostningsudsving, mens man beskytter marginerne, forbliver en kritisk udfordring for branchen.

Regional analyse

Nordamerika

Nordamerika førte ismarkedet i 2024 med omkring 34% andel. Stærk efterspørgsel kom fra høj forbrug pr. indbygger, bred fryserdækning og stabile lanceringer af premium- og nydelsessmage. Mærker fokuserede på lavsukker-, højprotein- og laktosefri formater for at tilpasse sig den voksende sundhedsbevidsthed. Detailkæder udvidede frysergange, mens food-service-steder øgede salget gennem shakes, sundaes og novelty treats. Tilstedeværelsen af store producenter og stærke kampagnecyklusser understøttede kategorivækst både i USA og Canada.

Europa

Europa havde omkring 29% andel i 2024, understøttet af en stærk præference for håndværks- og premium-is. Mange lande viste højt forbrug i sommersæsonen, hvilket øgede salget af frugtbaserede og specialsmage. Producenter lagde vægt på naturlige ingredienser og clean-label-opskrifter, i overensstemmelse med strenge regionale fødevarestandarder. Detailhandlere udvidede private-label-tilbud, mens caféer styrkede efterspørgslen gennem håndlavet gelato og limited-edition lanceringer. Øget turismeaktivitet og stærk café-kultur hjalp Europa med at bevare sin stabile position på det globale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for næsten 28% andel i 2024 og voksede hurtigt på grund af stigende disponible indkomster og udvidende kølekædenetværk. Unge forbrugere drev stærke prøvefrekvenser for nye smage, mix-ins og koreansk- og japanskinspirerede teksturer. Døgnkiosker øgede impulskøb, mens e-handelskanaler øgede adgangen til premium- og importerede mærker. Efterspørgslen efter frugtbaseret og lettere is steg med den voksende sundhedsinteresse. Udvidende urbanisering og bredere fryserpenetration hjalp regionen med at blive et af de hurtigst voksende markeder.

Latinamerika

Latinamerika fangede omkring 5% andel i 2024, understøttet af varmere klimaer og stærk gadesalgs-kultur. Overkommelighed formede købemønstre, hvilket øgede salget af kopper, vafler og impulsbarer. Producenter introducerede tropiske smage som mango, kokos og guava for at matche lokale smag. Moderne detailvækst hjalp med at udvide fryserplaceringer, mens digitale leveringsplatforme øgede adgangen til premium-linjer i større byer. På trods af økonomiske udsving understøttede stigende ungdomsforbrug og caféudvidelse en stabil markedspræstation.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde næsten 4% andel i 2024, drevet af varmt vejr og stigende efterspørgsel efter lækre frosne godbidder. Bycentre viste stigende interesse for premium, gourmet og blandede is. Internationale mærker udvidede caféformater, mens lokale producenter tilføjede regionale smagsvarianter som pistacie, safran og dadel. Modernisering af detailhandlen forbedrede tilgængeligheden af frysere, og turisme øgede forbruget i vigtige knudepunkter. Selvom prisfølsomhed forblev en udfordring, understøttede stigende befolkning og forbedrede kølekædelogistik en gradvis markedsvækst.

Markedssegmenteringer:

Efter produkt

- Kartoner

- Bøtter

- Kopper

- Vafler

- Barer

Efter type

- Mejeri & Vandbaseret

- Vegansk

Efter smag

- Chokolade

- Vanilje

- Frugt

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Ismarkedet er præget af stærk konkurrence ledet af store mærker som Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins) og General Mills, Inc. Disse virksomheder udvidede deres rækkevidde gennem brede detailnetværk, franchisemodeller og stærk digital engagement. Producenter fokuserede på premium teksturer, renere etiketter og forskellige smagsblandinger for at skille sig ud i fyldte frysere. Mange mærker investerede i plantebaserede linjer, portionskontrollerede pakker og reducerede sukkerformler for at matche skiftende forbrugervaner. Strategiske partnerskaber med caféer, e-handelsplatforme og fødevarekæder styrkede synligheden, mens kontinuerlig F&U forbedrede mundfølelse, smeltmodstand og ingredienskvalitet. Stigende efterspørgsel efter både lækre og sundhedsorienterede formater opmuntrede mærker til at diversificere porteføljer og forbedre produktinnovation, hvilket understøttede langsigtet konkurrenceevne på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Cold Stone Creamery

- NadaMoo

- Blue Bell Creameries

- Danone S.A.

- Unilever PLC

- Wells Enterprises

- Nestlé SA

- American Dairy Queen Corporation

- Inspire Brands, Inc. (Baskin Robbins)

- General Mills, Inc.

Seneste Udviklinger

- I november 2025, American Dairy Queen Corporation: Lancering af 2025 Holiday Treat Collection, med nye Peppermint Bark Blizzard Treat og Holiday Nog Shake, samt den tilbagevendende Frosted Sugar Cookie Blizzard, som begrænsede festlige istilbud på DQ-lokationer.

- I september 2025, Nestlé SA: Lancering af KitKat Matcha Ice Cream i Asien, først i Thailand. Produktet bruger autentisk Shizuoka matcha og fejrer 90 år med KitKat, mens det retter sig mod den voksende efterspørgsel efter matcha i regionen.

- I januar 2025, General Mills, Inc.: Udvidelse af Häagen-Dazs porteføljen med en ny Belgian Waffle Cones serie, der kombinerer sprøde vaffelkoner med premium is og karamel-, fudge- eller hindbærsauce i konens spids for at imødekomme den stigende efterspørgsel efter snackbare konformater.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Type, Smag og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Premium og håndværksmæssige islinjer vil udvide sig, da købere søger rigere teksturer.

- Veganske og laktosefri muligheder vil vokse, da plantebaserede diæter får bredere accept.

- Opskrifter med reduceret sukker og høj protein vil udvikle sig for at imødekomme sundhedsfokuseret efterspørgsel.

- Enkeltportioner og on-the-go formater vil stige, da bekvemmelighed forbliver en prioritet.

- Digitale bestillings- og leveringsplatforme vil øge impulskøb og sene aftenindkøb.

- Sæsonbestemte og begrænsede smagsvarianter vil stige for at drive prøvning og brand engagement.

- Opgraderinger af kølekæden i nye markeder vil understøtte bredere produktdistribution.

- Bæredygtighedsindsatser vil vokse gennem genanvendelig emballage og renere ingredienskilder.

- Franchise-dessertkæder vil udvide deres globale fodaftryk med nye formater.

- Datadrevet personalisering vil forme smagsudvikling og målrettede produktlanceringer.