Markedsoversigt

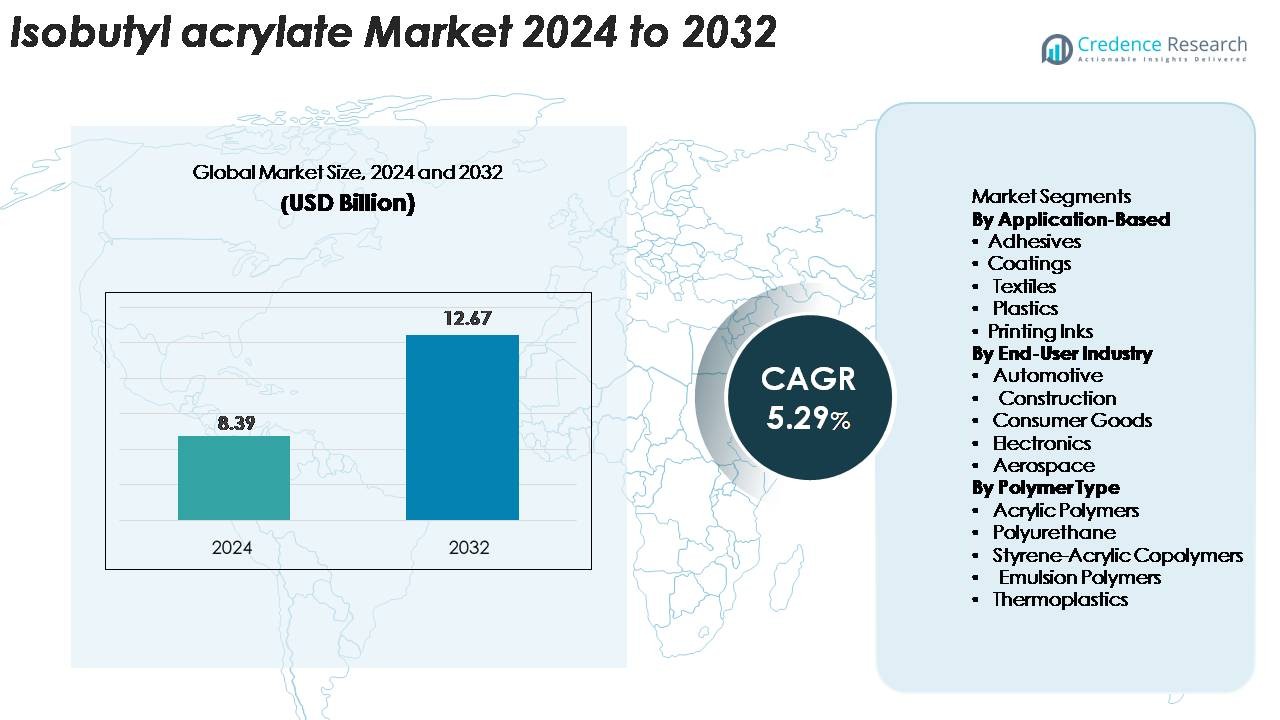

Den globale isobutylacrylat-markedsstørrelse blev vurderet til 8,39 milliarder USD i 2024 og forventes at nå 12,67 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 5,29% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Isobutylacrylat Markedsstørrelse 2024 |

8,39 milliarder USD |

| Isobutylacrylat Marked, CAGR |

5,29% |

| Isobutylacrylat Markedsstørrelse 2032 |

12,67 milliarder USD |

Isobutylacrylat-markedet drives af nøgleaktører som Solventis Limited, Mitsubishi Chemical Corporation, Sigma-Aldrich LLC, OSAKA ORGANIC CHEMICAL INDUSTRY LTD, NIPPON SHOKUBAI Co. Ltd., BASF SE og BAMM, som alle opretholder stærke produktions-, distributions- og teknologikapaciteter. Disse virksomheder fokuserer på højrenhedsformuleringer, pålidelighed i forsyning og udvidelse af anvendelser på tværs af klæbemidler, belægninger, plast og specialkemikalier. Asien-Stillehavsområdet fører det globale marked med en præcis andel på omkring 37%, understøttet af storskalaproduktion af kemikalier og højt forbrug i Kina og Indien. Nordamerika følger med 30%, mens Europa tegner sig for 27%, hvilket afspejler robuste industrielle og regulatoriske rammer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Isobutylacrylat-markedet er vurderet til 8,39 milliarder USD i 2024 og forventes at nå 12,67 milliarder USD i 2032, med en vækst på 5,29% CAGR.

- Stærk efterspørgsel efter avancerede klæbemidler, belægninger og polymerformuleringer fortsætter med at drive markedsudvidelsen, understøttet af stigende forbrug på tværs af bygge-, bil-, tekstil- og elektronikindustrien.

- Vigtige tendenser inkluderer vedtagelsen af lav-VOC, højrenheds akrylatgrader og stigende brug af isobutylacrylat i højtydende belægninger, hvor belægningssegmentet har den største andel, efterfulgt af klæbemidler og plast.

- Konkurrenceaktivitet formes af større aktører, der udvider produktionskapaciteten, forbedrer produktkvaliteten og styrker globale forsyningskæder for at imødekomme stigende industrielle krav.

- Regionalt fører Asien-Stillehavsområdet med 37% andel, understøttet af storskalaproduktion af kemikalier; Nordamerika følger med 30%, drevet af stærk industriel efterspørgsel; og Europa holder 27%, understøttet af etablerede specialkemikalieproducenter.

Markedssegmenteringsanalyse:

Anvendelsesbaseret Segment:

I den anvendelsesbaserede segmentering har klæbemidler den dominerende andel, drevet af stærk efterspørgsel fra emballage-, bygge- og bilmonteringsprocesser. Isobutylacrylat forbedrer fleksibilitet, vedhæftningsstyrke og vejrbestandighed, hvilket gør det til en foretrukken monomer for trykfølsomme og industrielle klæbemidler. Belægninger bidrager også væsentligt, da producenter vedtager højtydende akrylformuleringer til arkitektoniske og beskyttende overflader. I mellemtiden fortsætter brugen i tekstiler, plast og trykfarver med at vokse støt på grund af stigende krav til holdbarhed, printbarhed og materialekompatibilitet på tværs af forskellige produktionsmiljøer.

- For eksempel viser 3M’s VHB akrylskumtape en peel-adhæsion, der overstiger 160 N/100 mm, hvilket fremhæver ydeevnen af akrylatbaserede kemier.

Slutbrugerindustrisegment:

Inden for slutbrugerlandskabet repræsenterer bilindustrien det førende segment, understøttet af stigende brug af højtydende klæbemidler, belægninger og polymerblandinger til letvægtskomponenter i køretøjer. Isobutylakrylat muliggør forbedret fleksibilitet, slagfasthed og bindingsevne, hvilket stemmer overens med OEM’ernes skift mod avanceret materialeteknik. Byggeri følger tæt, idet monomeren anvendes i fugemasser, maling og isoleringsmaterialer. Forbrugsvarer, elektronik og luftfartssektorer udvider også deres forbrug, drevet af efterspørgsel efter holdbare, kemisk resistente materialer i produktfremstilling og overfladebeskyttelsesapplikationer.

- For eksempel leverer 3M’s DP420 strukturelle epoxylim lap shear-styrker på op til 30 MPa, hvilket demonstrerer den bindingsevne, der kræves til hybride materialeforbindelser.

Polymer Typesegment:

Blandt polymertyper dominerer akrylpolymerer markedet, da de i høj grad afhænger af isobutylakrylat for at forbedre elasticitet, vedhæftning og miljømodstand. Disse polymerer anvendes bredt i klæbemidler, belægninger og specialmaterialer, hvilket sikrer en konstant efterspørgsel. Polyurethan og styren-akrylcopolymerer viser også stærk vækst på grund af deres anvendelse i fleksible skum, fugemasser og industrielle belægninger. Emulsionspolymerer og termoplast udgør voksende segmenter, da producenterne forfølger lav-VOC, højtydende løsninger til emballage, tekstiler og ingeniørkomponenter, hvilket styrker materialets relevans på tværs af moderne polymersystemer.

Top of Form

Bottom of Form

Vigtige vækstdrivere

Udvidet efterspørgsel efter højtydende klæbemidler og fugemasser

Den stigende anvendelse af højtydende klæbemidler og fugemasser på tværs af bil-, bygge-, emballage- og forbrugsvarerindustrier er en vigtig drivkraft for isobutylakrylatmarkedet. Denne monomer giver overlegen fleksibilitet, vedhæftningsstyrke og vejrbestandighed, hvilket gør den essentiel for trykfølsomme klæbemidler, industrielle tape, strukturelle bindinger og fugemasseformuleringer. Efterhånden som producenterne overgår fra mekaniske fastgørelser til klæbebaserede samlingsteknologier for at forbedre æstetik, reducere vægt og forbedre ydeevne, fortsætter efterspørgslen efter isobutylakrylat med at vokse. I sektorer som EV-fremstilling, vindenergi og moderne byggeri prioriteres højstyrkebindingsløsninger i stigende grad, hvilket yderligere øger forbruget. Derudover forstærker det globale skift mod letvægtsmaterialer og højtydende belægningssystemer behovet for akrylatbaserede klæbemidler og fugemasser, hvilket styrker markedsekspansionen.

- For eksempel er SikaPower®-830 designet til højtydende limning og har en certificeret træk-lapskæringsstyrke på 20 MPa (svarende til 20 N/mm), hvilket muliggør pålidelig vedhæftning i turbinebladssamling og andre tunge belastningsapplikationer.

Vækst i Coatings-industrien og Udvidelse af Byggeprojekter

Isobutylacrylat anvendes bredt i akrylcoatings på grund af dets fremragende UV-modstand, holdbarhed og fleksibilitet, hvilket gør det til en kritisk komponent for arkitektoniske, industrielle og bilcoatings. Udvidelsen af infrastrukturudvikling, urbanisering og renoveringsaktiviteter på nøglemarkeder øger efterspørgslen markant. Hurtig byggeaktivitet i nye økonomier, kombineret med strenge regler, der opmuntrer til lav-VOC, højtydende coatings, understøtter øget brug af acrylatmonomerer. I industrielle miljøer er antikorrosive og beskyttende coatings stærkt afhængige af isobutylacrylat for langvarig ydeevne. Bilrefinishing, metalcoating-applikationer og højholdbare udendørsmalinger øger yderligere dets markedsfremtræden. Da industrier prioriterer overfladebeskyttelse, forlænget materialelevetid og forbedret miljøoverholdelse, fortsætter efterspørgslen efter akrylbaserede coatingingredienser med at stige, hvilket positionerer isobutylacrylat som en vækstmuliggørende monomer.

· For eksempel er AkzoNobels Interpon D pulvercoatings, som typisk er baseret på polyester (eller nogle gange fluorpolymer for topklasseprodukter), testet mod strenge arkitektoniske standarder som AAMA 2604, der involverer flere tusinde timers accelererede vejrligstests og typisk en femårig real-world Florida eksponeringsbenchmark for holdbarhed.

Stigende Brug i Polymermodifikation og Specialkemiske Applikationer

Den stigende brug af isobutylacrylat i produktion og modifikation af polymersystemer, herunder akrylpolymerer, emulsionspolymerer og specialcopolymerer, er en betydelig vækstdriver. Dets evne til at forbedre elasticitet, hydrofobicitet og holdbarhed gør det integreret i fremstilling af specialplast, bindemidler, klæbemidler og tekstilafslutninger. Skiftet mod avanceret polymerteknik—drevet af efterspørgsel efter letvægtsmaterialer, forbedret mekanisk ydeevne og skræddersyede kemiske egenskaber—understøtter højere forbrug på tværs af flere industrielle vertikaler. Specialapplikationer som ikke-vævede stoffer, trykfølsomme materialer og konstruerede plastmaterialer er afhængige af acrylatmonomerer for konsistente ydeevneforbedringer. Desuden opmuntrer innovationer i vandbaserede og lavemissionspolymersystemer producenter til at prioritere isobutylacrylat som en nøgle råvare. Med stigende investeringer i højværdipolymerteknologier fortsætter monomerens rolle i specialkemisk produktion med at styrkes.

Vigtige Tendenser & Muligheder

Voksende Skift Mod Lav-VOC, Miljøvenlige Formuleringer

En betydelig tendens, der former isobutylacrylatmarkedet, er den stigende efterspørgsel efter lav-VOC, miljømæssigt kompatible materialer på tværs af klæbemidler, coatings og polymersystemer. Reguleringsorganer i Nordamerika, Europa og dele af Asien håndhæver strenge emissionsstandarder, hvilket tvinger producenter til at anvende acrylatmonomerer, der understøtter grønnere formuleringer. Isobutylacrylat muliggør højtydende vandbaserede systemer, hvilket reducerer afhængigheden af opløsningsmiddelbaserede produkter, samtidig med at holdbarhed, fleksibilitet og vejrbestandighed opretholdes. Dette skift åbner betydelige muligheder for leverandører til at innovere bæredygtige produktlinjer målrettet mod byggeri, bilrefinishing, beskyttende coatings og emballageapplikationer. Da industrier i stigende grad lægger vægt på miljømæssigt ansvar, styrker monomerens egnethed til øko-effektive formuleringer dens markedsattraktivitet og langsigtede efterspørgselsudsigter.

- For eksempel reducerer AkzoNobels Sikkens Autowave 2.0 vandbaserede refinisheringssystem VOC-emissioner med op til 85 g/L sammenlignet med opløsningsmiddelbaserede alternativer, hvilket illustrerer de miljømæssige gevinster opnået med avanceret akrylkemik.

Fremskridt inden for specialpolymerer og højtydende industrielle materialer

Teknologiske fremskridt inden for specialpolymerer præsenterer lukrative muligheder for markedsudvidelse. Producenter udvikler konstruerede materialer med forbedret elasticitet, termisk stabilitet og kemisk resistens, hvor de stoler på isobutylakrylat som en vigtig byggesten. Fremkomsten af højtydende belægninger, næste generations klæbemidler og avancerede kompositmaterialer driver efterspørgslen efter akrylatmonomerer, der leverer overlegne funktionelle egenskaber. Den voksende anvendelse af præstationsforbedrende additiver i elektronik, bilkomponenter, luftfartsstrukturer og industrielt maskineri forstærker denne tendens. Desuden udvider innovation inden for emulsionspolymerisation og copolymersystemer anvendelsesområdet i tekstiler, papirbelægninger og fleksibel emballage. Isobutylakrylatets evne til at understøtte strukturel ydeevne og formuleringens alsidighed skaber nye veje for udvikling af specialkemikalier.

- For eksempel tjener Arkemas Sartomer UV-hærdende akrylatoligomerer som kritiske komponenter i avancerede formuleringer, der er konstrueret til at levere præcis mekanisk ydeevne.

Øget integration i fleksibel emballage og digital trykteknologi

De ekspanderende emballage- og trykkerisektorer præsenterer nye muligheder, især da markedet skifter mod fleksible, holdbare og høj-kvalitets mærkningsmaterialer. Isobutylakrylat spiller en afgørende rolle i produktionen af trykfølsomme klæbemidler, akrylfim og bindersystemer, der anvendes i trykfarver, hvilket muliggør forbedret printbarhed, gennemsigtighed og vedhæftning. Vækst i e-handel, fødevareemballage og stregkodeetiketter accelererer behovet for avancerede belægnings- og klæbeløsninger. I mellemtiden kræver digitale trykteknologier polymerer med forbedret glans, hurtig hærdning og langvarig ydeevne—egenskaber understøttet af akrylatbaserede formuleringer. Efterhånden som emballage- og trykkeriindustrien moderniseres med bæredygtighedsfokuserede og højhastighedsproduktionsprocesser, forventes brugen af isobutylakrylat at udvide sig betydeligt.

Vigtige udfordringer

Volatilitet i råvarepriser og forstyrrelser i forsyningskæden

En stor udfordring for isobutylakrylatmarkedet er volatiliteten i råvarepriserne, især propylene og akrylsyre, som påvirkes af udsving i råoliemarkederne. Prisustabilitet skaber omkostningsusikkerheder for producenter, hvilket påvirker rentabilitet og produktionsplanlægning. Derudover udgør globale forstyrrelser i forsyningskæden—hvad enten det skyldes geopolitiske spændinger, logistikforsinkelser eller mangel på kemiske råstoffer—operationelle udfordringer. Disse forstyrrelser fører ofte til forlængede leveringstider, øgede transportomkostninger og begrænset tilgængelighed. Producenter skal også navigere i regulatoriske barrierer og regionale overholdelseskrav, hvilket komplicerer internationale indkøbsstrategier. At opretholde en konstant produkttilførsel til levedygtige omkostninger er en vedvarende udfordring for producenter og downstream-brugere.

Miljø- og sundhedsmæssige bekymringer forbundet med acrylatkemikalier

På trods af dets anvendelighed står isobutylacrylat over for stigende kontrol på grund af miljø- og sundhedsmæssige overvejelser forbundet med acrylatmonomerer. Bekymringer over emissioner, toksicitet under håndtering og den potentielle miljøpåvirkning af kemisk udledning pålægger producenterne reguleringspres. Strenge overholdelseskrav fra miljøagenturer kræver investeringer i sikre produktionsmetoder, emissionskontrolsystemer og bæredygtige formuleringsteknologier. Disse krav øger driftsomkostningerne og begrænser brugen af visse opløsningsmiddelbaserede eller høj-VOC applikationer. Derudover skifter slutbrugere mod grønnere alternativer, hvilket tvinger producenter til at innovere og tilpasse sig. At balancere overholdelse, bæredygtighed og præstationsforventninger forbliver en kompleks udfordring for interessenter på tværs af værdikæden.

Regional analyse

Nordamerika

Nordamerika har en stærk position på isobutylacrylatmarkedet og tegner sig for en anslået andel på 28–30%, drevet af avancerede fremstillingsevner og en robust tilstedeværelse af producenter af klæbemidler, belægninger og plast. USA forbliver den centrale bidragsyder på grund af konstante investeringer i kemisk produktion og innovationsdrevne industrier som bilindustri, byggeri og elektronik. Efterspørgslen understøttes yderligere af strenge kvalitetsstandarder og en veletableret forsyningskæde. Vækst i bæredygtige og højtydende polymerer fortsætter med at fremme adoption på tværs af specialapplikationer. Canada tilføjer yderligere momentum med ekspanderende industriel aktivitet og stigende forbrug af højværdige acrylatbaserede materialer.

Europa

Europa står for cirka 26–28% af det globale marked, understøttet af sin modne kemiske industri, stærke reguleringsramme og omfattende anvendelse af avancerede belægninger, blæk og tekstilkemikalier. Tyskland, Frankrig og Storbritannien repræsenterer de centrale knudepunkter, der drager fordel af teknologisk innovation og storskala produktion af specialpolymerer. Regionens accelererende efterspørgsel efter miljøvenlige og lav-VOC formuleringer forstærker dens afhængighed af isobutylacrylat i klæbemidler og byggematerialer. Derudover forbedrer tilstedeværelsen af førende kemikalieproducenter produktets tilgængelighed og eksportkapacitet. Industriel modernisering og udvidelse af bil- og luftfartssektorerne fortsætter med at understøtte stabilt forbrug i hele Europa.

Asien-Stillehavsområdet (APAC)

Asien-Stillehavsområdet dominerer det globale marked med den højeste andel på cirka 35–38%, ledet af Kina, Indien, Japan og Sydkorea. Hurtig industrialisering, stigende byggeudgifter og storskalaproduktion af belægninger, plast og klæbemidler driver regionens efterspørgsel. Kina forbliver epicentret på grund af sin omfattende kemiske produktionskapacitet og stærke eksportfodaftryk. Indiens hurtigt voksende forbrugsvarer og bilsektorer bidrager også betydeligt. Øgede investeringer i polymerer og industriel infrastruktur styrker regionale forbrugsmønstre. Regionens omkostningseffektive produktionsmiljø og forbedrede reguleringsrammer understøtter vedvarende ekspansion, hvilket gør APAC til det hurtigst voksende marked for isobutylacrylat.

Latinamerika

Latinamerika står for en anslået andel på 8–10%, understøttet af stigende efterspørgsel inden for byggeri, emballage, bilreparation og fremstilling af forbrugerprodukter. Brasilien og Mexico fører det regionale forbrug på grund af ekspanderende industrielle baser og stigende investeringer i kemisk bearbejdning. Skiftet mod moderne belægninger og klæbemidler i infrastrukturudvikling driver markedsvæksten. Stigende importafhængighed kombineret med gradvis udvikling af lokale polymerproduktionskapaciteter former udbudsdynamikken. Selvom væksten er moderat sammenlignet med Asien eller Nordamerika, drager regionen fordel af forbedret økonomisk stabilitet og stigende brug af højtydende materialer i industrielle og kommercielle applikationer.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen har en markedsandel på 5–6%, drevet af stigende industriel diversificering og infrastrukturudviklingsinitiativer. UAE, Saudi-Arabien og Sydafrika er de vigtigste markeder, understøttet af stigende anvendelse af avancerede belægninger, fugemasser og klæbemidler i bygge- og bilsektorerne. Den voksende tilstedeværelse af petrokemiske faciliteter øger tilgængeligheden af råmaterialer, hvilket forbedrer lokal produktionspotentiale. Mens markedet stadig er under udvikling, øger investeringer i fremstilling, emballage og industriel vedligeholdelse efterspørgslen. Fortsat urbanisering, sammen med udvidelse af avancerede belægningsteknologier, positionerer MEA som et gradvist styrkende marked for isobutylakrylat.

Markedssegmenteringer:

Efter anvendelsesbaseret

- Klæbemidler

- Belægninger

- Tekstiler

- Plast

- Trykfarver

Efter slutbrugerindustri

- Automotive

- Byggeri

- Forbrugsgoder

- Elektronik

- Rumfart

Efter polymertype

- Akrylpolymerer

- Polyurethan

- Styren-akryl copolymerer

- Emulsionspolymerer

- Termoplast

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for isobutylakrylatmarkedet er kendetegnet ved tilstedeværelsen af globale kemikalieproducenter med stærke produktionskapaciteter, integrerede værdikæder og etablerede distributionsnetværk. Ledende virksomheder fokuserer på at udvide kapaciteten, forbedre produktkvaliteten og styrke leveringspålideligheden for at opretholde en konkurrencemæssig fordel. Innovation inden for lav-VOC-formuleringer, specialpolymerer og miljøvenlige produktionsteknologier er blevet en vigtig strategisk prioritet, drevet af stigende reguleringspres og skiftende kundepreferencer. Partnerskaber, langsigtede leveringsaftaler og porteføljediversificering inden for akrylmonomerer og specialkemikalier understøtter yderligere markedspositioneringen. Regionale aktører investerer i stigende grad i modernisering og omkostningseffektiv produktion for at konkurrere med internationale leverandører. Derudover lægger virksomheder vægt på bagudintegration for råvaresikkerhed og anvender digitale værktøjer til operationel optimering. Den voksende efterspørgsel fra segmenterne for klæbemidler, belægninger og polymerer fortsætter med at drive konkurrenceaktiviteten, hvilket får producenterne til at forbedre tekniske servicekapaciteter og skræddersy produkttilbud til højvækstindustrier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Solventis Limited

- Mitsubishi Chemical Corporation

- Sigma-Aldrich Co. LLC

- OSAKA ORGANIC CHEMICAL INDUSTRY LTD

- NIPPON SHOKUBAI Co. Ltd.

- BASF SE

- BAMM

Seneste udviklinger

- I august 2025 annoncerede virksomheden OSAKA ORGANIC CHEMICAL INDUSTRY LTD en joint-venture-aftale i USA (med SHIN‑NAKAMURA CHEMICAL Co., Ltd.) for at danne Visnex Chemicals Corp., med det formål at styrke salget af specialakrylestere inklusive IBA i Nordamerika.

- I juni 2024 annoncerede Mitsubishi Chemical Corporation og Technip Energies, at de licenserer en forbedret ‘OXO M-Process’ teknologi for at minimere produktionen af isobutyraldehyd som et biprodukt, og dermed øge effektiviteten i produktionen af n-butanol, en nøgleingrediens til maling og belægninger.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på applikationsbaseret, slutbrugerindustri, polymertype og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn

- Markedet vil fortsætte med at ekspandere, da efterspørgslen stiger efter højtydende klæbemidler, belægninger og specialpolymerer.

- Adoption af lav-VOC og miljøvenlige formuleringer vil styrke isobutylakrylatens rolle i bæredygtig produktion.

- Vækst i automotive letvægtsdesign og avanceret materialeteknik vil drive højere forbrug i præstationsklæbemidler og belægninger.

- Hurtig industrialisering i Asien-Stillehavsområdet vil styrke regionens position som det dominerende marked.

- Øgede investeringer i specialpolymerer vil øge monomerens relevans i konstruerede materialer og avancerede kompositter.

- Vækst i digitaltryk og fleksibel emballage vil skabe nye muligheder i høj-kvalitets blæk og klæbebindere.

- Infrastrukturudvikling og bygningsrenovering vil øge efterspørgslen efter holdbare arkitektoniske og industrielle belægninger.

- Teknologiske forbedringer i akrylpolymerproduktion vil understøtte bredere anvendelsesmuligheder.

- Optimering af forsyningskæden og baglæns integration vil forblive strategiske prioriteter for store producenter.

- Stigende regulatorisk fokus på emissionskontrol vil fremskynde skiftet mod vandbaserede og sikrere kemiske formuleringer.