Markedsoversigt

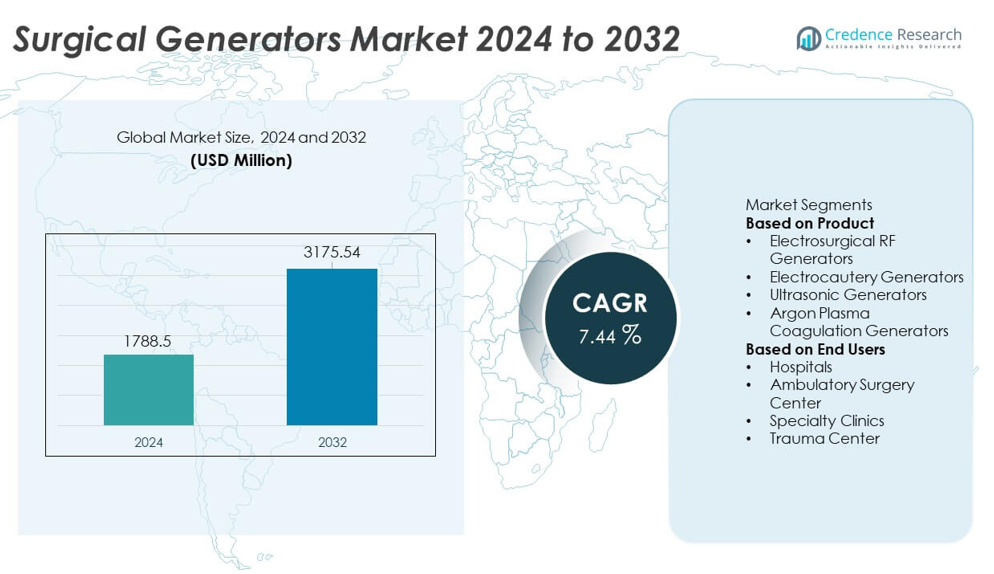

Markedet for kirurgiske generatorer nåede en størrelse på USD 1.788,5 millioner i 2024 og forventes at vokse til USD 3.175,54 millioner i 2032, med en årlig vækstrate (CAGR) på 7,44% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for kirurgiske generatorer størrelse 2024 |

USD 1.788,5 millioner |

| Markedet for kirurgiske generatorer, CAGR |

7,44% |

| Markedet for kirurgiske generatorer størrelse 2032 |

USD 3.175,54 millioner |

Markedet for kirurgiske generatorer formes af førende aktører som Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, og B. Braun Melsungen AG, som alle fokuserer på at fremme elektrokirurgiske, ultralyds- og plasmabaserede teknologier for at understøtte præcisionsdrevet kirurgisk pleje. Disse virksomheder investerer i multifunktionelle generatorer, forbedret termisk kontrol og digital integration for at forbedre effektiviteten i operationsstuen og patientsikkerheden. Nordamerika leder markedet med en andel på 36%, understøttet af stærk modernisering af operationsstuer, efterfulgt af Europa med 30%, da hospitaler udvider kapaciteten for minimalt invasive operationer.

Markedsindsigt

- Markedet for kirurgiske generatorer nåede USD 1.788,5 millioner i 2024 og forventes at vokse med en CAGR på 7,44% frem til 2032, drevet af stigende global efterspørgsel efter kirurgi.

- Vigtige drivkræfter inkluderer stigende adoption af avancerede energibaserede kirurgiske systemer, hvor elektrokirurgiske RF-generatorer har en andel på 44% understøttet af deres brede anvendelse i skære- og koagulationsprocedurer.

- Markedstendenser fremhæver stærk adoption af minimalt invasive operationer og hurtig integration af smarte, digitalt forbundne kirurgiske platforme på hospitaler og ambulante centre.

- Konkurrenceaktiviteten stiger, da store aktører investerer i multimode, præcisionskontrollerede generatorer, men markedet står over for begrænsninger fra høje udstyrsomkostninger og begrænset adgang i ressourcestærke faciliteter.

- Regionalt leder Nordamerika med 36%, Europa har 30%, og Asien og Stillehavsområdet tegner sig for 26%, hvilket afspejler stærke investeringer i modernisering af operationsstuer og stigende adoption af elektrokirurgiske og ultralydssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Elektrokirurgiske RF-generatorer fører dette segment med en andel på 44%, drevet af deres brede anvendelse i skæring, koagulation og vævsdesikering på tværs af flere kirurgiske specialer. Hospitaler foretrækker disse generatorer for deres præcision, justerbare energiforbrug og kompatibilitet med moderne elektrokirurgiske instrumenter. Elektrokauteriseringsgeneratorer følger på grund af stærk efterspørgsel i generelle operationer og dermatologiske procedurer. Ultrasoniske generatorer vinder indpas for minimalt invasive operationer, hvor reduceret termisk skade er kritisk. Argon Plasma Koagulationsgeneratorer fortsætter med at udvide sig i gastrointestinale og onkologiske procedurer. Fremskridt inden for sikkerhedsfunktioner og energikontrolsystemer styrker yderligere adoptionen på operationsstuerne.

- For eksempel kan Medtronics nyeste Valleylab FT10 energiplatform levere en maksimal effekt på 300 watt i Monopolar Cut (Pure) mode, og dens TissueFect™ sensorteknologi overvåger vævsimpedansændringer med en hastighed på 434.000 gange i sekundet.

Efter Slutbrugere

Hospitaler dominerer slutbrugersegmentet med en andel på 58%, understøttet af høj kirurgisk volumen, avanceret operationsstueinfrastruktur og stærk adoption af energibaserede kirurgiske systemer. Store multispeciale hospitaler investerer i elektrokirurgiske og ultrasoniske platforme for at understøtte komplekse procedurer inden for kardiologi, ortopædi, onkologi og gynækologi. Ambulatoriske kirurgiske centre følger, da ambulante operationer vokser på grund af kortere restitutionstid og lavere omkostninger. Specialklinikker adopterer kompakte generatorer til dermatologi, ØNH og kosmetiske procedurer. Traumecentre bruger højtydende generatorer til hurtig hæmostase og nødinterventioner. Stigende kirurgiske sagsbelastninger og adoption af minimalt invasive procedurer fortsætter med at drive segmentvækst.

- For eksempel leverer CONMED’s System 5000 platform skære-/koagulationstilstande med effektniveauer, der når op til 300 watt.

Vigtige Vækstdrivere

Stigende Kirurgisk Volumen og Udvidelse af Minimalt Invasive Procedurer

Global kirurgisk volumen fortsætter med at stige på grund af voksende prævalens af kroniske sygdomme, aldrende befolkninger og udvidet adgang til medicinsk behandling. Minimalt invasive procedurer vinder stærkt indpas, fordi de reducerer patienttraume, forkorter restitutionstid og sænker hospitalsomkostninger. Kirurgiske generatorer understøtter disse teknikker med præcis energilevering til skæring og koagulation. Hospitaler opgraderer energibaserede systemer for at forbedre effektiviteten og reducere intraoperativt blodtab. Stigende adoption af laparoskopiske, robot- og endoskopiske operationer styrker efterspørgslen efter avancerede RF-, ultrasoniske og plasmabaserede generatorer, hvilket driver betydelig markedsvækst på tværs af både udviklede og nye regioner.

- For eksempel udførte Intuitive Surgical’s da Vinci-systemer cirka 2.286.000 robotassisterede procedurer i 2023.

Fremskridt inden for Energibaserede Kirurgiske Teknologier

Løbende innovation inden for elektrokirurgiske, ultrasoniske og plasmaenergisystemer driver stærk efterspørgsel efter næste generations kirurgiske generatorer. Moderne enheder tilbyder bedre termisk kontrol, realtids vævssensorer og forbedret effektsmodulation, hvilket reducerer risikoen for vævsskade. Kirurger adopterer avancerede platforme for at opnå renere snit, hurtigere koagulation og forbedret præcision. Integration med digitale grænseflader og smartere sikkerhedsmekanismer styrker pålideligheden i operationsstuerne. Producenter investerer i multimode-generatorer, der understøtter flere kirurgiske specialer, hvilket forbedrer enhedens alsidighed. Disse fremskridt positionerer energibaserede enheder som essentielle værktøjer på tværs af operationssuiter.

- For eksempel bruger Ethicons ENSEAL X1 Large Jaw-teknologi en offset-elektrodekonfiguration, der er testet for en gennemsnitlig termisk spredningsmåling på cirka 1,2 mm i laboratorieundersøgelser.

Øgede investeringer i hospitalsmodernisering af operationsstuer

Hospitaler verden over investerer i opgradering af operationsstueinfrastruktur for at understøtte avancerede kirurgiske arbejdsgange og sikkerhedsstandarder. Højtydende kirurgiske generatorer udgør en central del af disse moderniseringsprogrammer, hvilket muliggør forbedret hæmostase, højere præcision og reducerede procedurekomplikationer. Faciliteter prioriterer systemer, der understøtter minimalt invasive, robotiske og højfrekvente elektrokirurgiske procedurer. Den voksende fokus på patientresultater, reduceret operationstid og effektivisering af arbejdsgange driver adoptionen af multifunktionelle generatorer. Offentlige sundhedsudgifter og udvidelse af private hospitaler bidrager yderligere til markedsvæksten.

Vigtige tendenser og muligheder

Voksende skift mod smarte, digitalt forbundne kirurgiske platforme

Digital integration bliver en nøgletrend, når hospitaler adopterer smarte kirurgiske generatorer udstyret med automatiseret effektjustering, vævsfeedbackmekanismer og realtidsmonitorering. Forbindelsesfunktioner understøtter dataregistrering, optimering af arbejdsgange og forbedret kirurgisk præcision. Integration med billeddannelses- og robotsystemer skaber nye muligheder for problemfri koordinering i operationsstuen. Disse fremskridt muliggør konsekvent energilevering og understøtter prædiktivt vedligehold. Efterhånden som operationsstuer digitaliseres, stiger efterspørgslen efter intelligente generatorer, der kan forbedre kirurgisk præcision og sikkerhed.

- For eksempel integrerer Olympus’ ESG-410-system digitale grænseflader, der logger op til 50 procedureparametre til analyse af operationsstuer.

Stigende efterspørgsel i ambulante kirurgiske centre og specialklinikker

Ambulante kirurgiske centre udvider sig hurtigt, da patienter og sundhedsudbydere skifter mod ambulante procedurer med lavere omkostninger og kortere ophold. Denne tendens øger efterspørgslen efter kompakte, effektive og brugervenlige kirurgiske generatorer. Specialklinikker inden for dermatologi, ØNH, gynækologi og kosmetisk kirurgi adopterer i stigende grad bærbare elektrokirurgiske og ultrasoniske systemer. Producenter udnytter denne mulighed ved at tilbyde modulære, brugervenlige generatorer designet til mindre kirurgiske miljøer. Væksten i ambulant pleje skaber langsigtede adoptionsmuligheder på tværs af både udviklede og nye markeder.

- For eksempel understøttes Smith & Nephews bærbare negative tryksårsterapisystemer (NPWT), såsom PICO 7, af en stærk klinisk evidensbase inklusive 65 unikke kliniske studier og 21 offentliggjorte randomiserede kontrollerede forsøg.

Vigtige udfordringer

Risici for termiske skader og enhedsrelaterede komplikationer

På trods af teknologiske forbedringer præsenterer kirurgiske generatorer stadig risici som utilsigtede termiske skader, strejfenergiforbrændinger og isolationsfejl. Disse risici kræver strenge sikkerhedsprotokoller, operatøruddannelse og regelmæssig udstyrsverifikation. Inkonsekvent vedligeholdelse af enheder øger yderligere sandsynligheden for komplikationer. Hospitaler skal investere i tilbehør af høj kvalitet og korrekte jordingsmetoder for at minimere farer. Disse sikkerhedsproblemer bremser adoptionen i faciliteter med begrænset ekspertise eller utilstrækkelig personaleuddannelse, hvilket udgør en udfordring for bredskala implementering.

Høje udstyrsomkostninger og begrænset adgang i ressourcestærke miljøer

Avancerede kirurgiske generatorer kræver betydelige kapitalinvesteringer, hvilket gør det vanskeligt for hospitaler i lav- og mellemindkomstregioner at tage dem i brug. Høje installations-, vedligeholdelses- og tilbehørsomkostninger begrænser udbredt brug, især i mindre sundhedsfaciliteter. Budgetbegrænsninger begrænser adgangen til ultralyds- og argonplasmasystemer, som er dyrere end traditionelle elektrokirurgiske enheder. Begrænset refusion for energibaserede procedurer udfordrer yderligere adoptionen. At imødegå disse omkostningsbarrierer kræver overkommelige enhedstilbud og udvidet statslig støtte til modernisering af hospitaler.

Regional analyse

Nordamerika

Nordamerika har en andel på 36% af markedet for kirurgiske generatorer, drevet af højt kirurgisk volumen, stærk adoption af minimalt invasive procedurer og robuste hospitalsinvesteringer i avancerede operationsrumsteknologier. Regionen drager fordel af veletableret sundhedsinfrastruktur, høj bevidsthed om energibaserede kirurgiske systemer og hurtig integration af digitale og robotplatforme. USA fører an med betydelig efterspørgsel efter RF- og ultralydsgeneratorer inden for kardiologi, onkologi og ortopædiske procedurer. Stigende ambulante operationer og voksende brug af elektrokirurgiske enheder i ambulante centre understøtter yderligere væksten. Kontinuerlig innovation og stærk tilstedeværelse af globale producenter styrker regional dominans.

Europa

Europa tegner sig for en andel på 30%, understøttet af udbredt brug af energibaserede kirurgiske systemer på hospitaler og specialklinikker. Lande som Tyskland, Frankrig og Storbritannien driver stærk efterspørgsel på grund af høje kirurgiske sagsbelastninger og veludviklede sundhedsrefusionssystemer. Regionen fokuserer på at forbedre kirurgisk sikkerhed, præcision og arbejdsgangseffektivitet, hvilket øger adoptionen af elektrokirurgiske og ultralydsgeneratorer. Stigende præference for minimalt invasive operationer styrker efterspørgslen efter avancerede koagulations- og skæringsteknologier. Investeringer i OR-modernisering og stigende adoption af robot- og endoskopiske systemer bidrager yderligere til regional markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 26%, drevet af udvidelse af sundhedsinfrastrukturen, stigende kronisk sygdomsbyrde og stigende kirurgisk volumen i Kina, Indien og Japan. Hospitaler i regionen investerer i energibaserede enheder for at understøtte den voksende efterspørgsel efter laparoskopiske, gastrointestinale og onkologiske procedurer. Offentlige sundhedsudgifter og udvidelse af private hospitaler fremskynder adoptionen af avancerede elektrokirurgiske og ultralydsgeneratorer. Hurtig vækst i medicinsk turisme og stigende præference for minimalt invasive procedurer styrker yderligere markedet. Efterhånden som kirurgiske kapaciteter udvides, fremstår regionen som et stort vækstcenter for globale producenter.

Latinamerika

Latinamerika har en andel på 5%, understøttet af voksende adoption af elektrokirurgiske og ultralydsgeneratorer i Brasilien, Mexico og Argentina. Efterspørgslen stiger, når hospitaler opgraderer deres operationsrum og udvider kapaciteten for at håndtere stigende kirurgiske krav. Regionen ser stærkere optagelse i generel kirurgi, gynækologi og gastroenterologi applikationer. Selvom budgetbegrænsninger forsinker adoptionen af avancerede systemer, understøtter stigende statslige investeringer og vækst i privat sundhedspleje gradvis markedsudvidelse. Stigende bevidsthed om minimalt invasive teknikker driver også efterspørgslen på tværs af urbane sundhedsfaciliteter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 3%, drevet af stigende investeringer i hospitalsmodernisering og voksende efterspørgsel efter energibaserede kirurgiske enheder i UAE, Saudi-Arabien og Sydafrika. Stigende kirurgiske procedurer inden for onkologi, kardiologi og gastroenterologi understøtter adoptionen af elektrokirurgiske og ultrasoniske generatorer. Dog begrænser begrænset adgang til avancerede teknologier i ressourcestærke områder hurtigere vækst. Regeringsinitiativer til at forbedre kirurgisk infrastruktur og udvide specialiserede plejetjenester styrker fremtidigt potentiale. Væksten forbliver stabil, da sundhedssystemer fortsætter med at adoptere moderne kirurgiske værktøjer for at forbedre patientresultater.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter produkt

- Elektrokirurgiske RF-generatorer

- Elektrokauteriseringsgeneratorer

- Ultrasoniske generatorer

- Argon Plasma Koagulationsgeneratorer

Efter slutbrugere

- Hospitaler

- Ambulatorisk kirurgisk center

- Specialklinikker

- Traumecenter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab inkluderer store aktører som Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, og B. Braun Melsungen AG. Disse virksomheder styrker deres markedsposition ved at fremme elektrokirurgiske, ultrasoniske og plasma-baserede generatorteknologier designet til at forbedre præcision, termisk kontrol og kirurgisk sikkerhed. Førende producenter investerer i F&U for at udvikle multimodesystemer, der understøtter en bred vifte af procedurer inden for generel kirurgi, gynækologi, kardiologi, onkologi og ortopædi. Strategiske partnerskaber med hospitaler og kirurgiske centre hjælper med at udvide produktadoption, mens kontinuerlige opgraderinger i energieffektivitet og vævsfølingsteknologier forbedrer ydeevnen. Virksomheder fokuserer også på ergonomiske designs, digital integration og automatiseringsfunktioner, der understøtter smartere arbejdsgange i operationsstuer. Den voksende efterspørgsel efter minimalt invasive operationer og moderne operationsstueinfrastruktur fortsætter med at intensivere konkurrencen på tværs af globale sundhedsmarkeder.

Nøglespilleranalyse

- Medtronic plc

- Ethicon (Johnson & Johnson)

- Olympus Corporation

- CONMED Corporation

- Bovie Medical (Apyx Medical)

- Erbe Elektromedizin GmbH

- Smith & Nephew

- Stryker Corporation

- Karl Storz SE & Co. KG

- B. Braun Melsungen AG

Seneste Udviklinger

- I oktober 2025 gentog Medtronic denne lancering og fremhævede sin TissueFect-sensorteknologi — som automatisk justerer energiforbruget baseret på vævstype for at forbedre sikkerhed og præcision.

- I september 2025 lancerede Medtronic plc to avancerede kirurgiske energigeneratorer i Indien: Valleylab™ FT10 Elektrokirurgisk Generator (VLFT10FXGEN) og Valleylab™ FT10 Karforseglingsgenerator (VLFT10LSGEN).

- I august 2023 opnåede B. Braun Melsungen AG europæisk godkendelse for en næste generations elektrokirurgisk generator, hvilket muliggør bredere anvendelse på EU-markederne.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Slutbrugere og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Adoptionen af avancerede elektrokirurgiske og ultrasoniske platforme vil stige, efterhånden som hospitaler moderniserer operationsstuer.

- Minimalt invasive og robotkirurgier vil drive efterspørgslen efter præcisionskontrollerede kirurgiske generatorer.

- Digital integration og smarte energistyringsfunktioner vil blive standard i næste generations systemer.

- Vævsfølsomme og automatiserede strømningsjusteringsteknologier vil forbedre kirurgisk sikkerhed og konsistens.

- Ambulante kirurgiske centre vil udvide deres brug af kompakte, multifunktionelle generatorer.

- Vækst inden for onkologi, kardiovaskulære og gastrointestinale procedurer vil styrke efterspørgslen efter energibaserede enheder.

- Producenter vil investere i ergonomisk designede og arbejdsgangsoptimerede generatorsystemer.

- Fremvoksende markeder vil øge adoptionen, efterhånden som sundhedsinfrastruktur og kirurgisk kapacitet forbedres.

- Udviklingen af hybride operationsstuer vil accelerere behovet for alsidige, multimode kirurgiske generatorer.

- Forbedret træning og sikkerhedsprotokoller vil understøtte bredere adoption af højfrekvente elektrokirurgiske udstyr.