Markedsoversigt

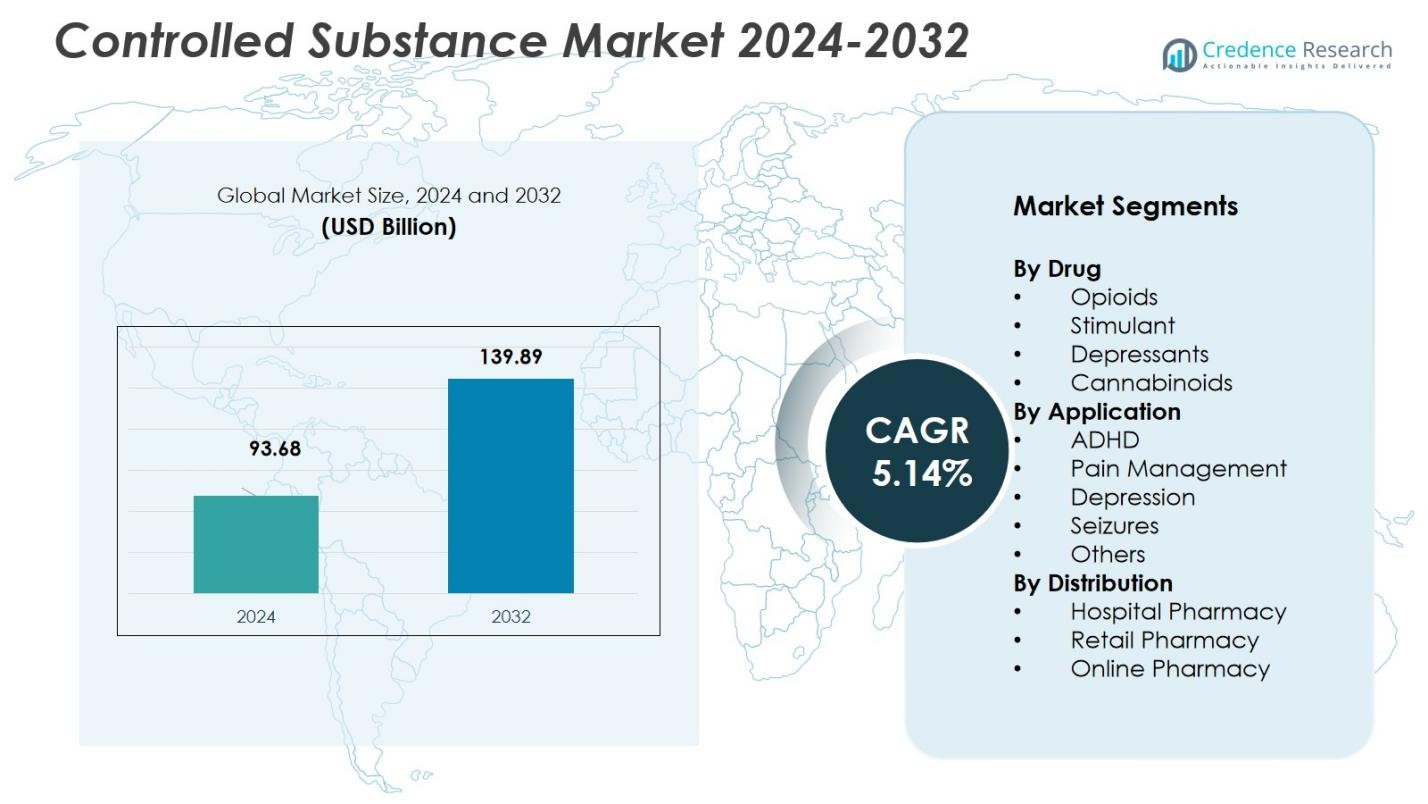

Markedet for Kontrollerede Stoffer blev vurderet til 93,68 milliarder USD i 2024 og forventes at nå 139,89 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 5,14% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for Kontrollerede Stoffer Størrelse 2024 |

USD 93,68 Milliarder |

| Marked for Kontrollerede Stoffer, CAGR |

5,14% |

| Marked for Kontrollerede Stoffer Størrelse 2032 |

USD 139,89 Milliarder |

Markedet for Kontrollerede Stoffer domineres primært af nøglespillere som Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc., og Novartis AG. Disse virksomheder leder markedet med deres omfattende porteføljer af kontrollerede medicin, især inden for smertebehandling og neurologiske behandlinger. Pfizer og Merck, med deres fokus på opioid analgetika og CNS-medicin, har betydelige markedsandele, mens AbbVie og Novartis bidrager til markedets ekspansion gennem deres innovation inden for alternative smertelindring og mentale sundhedsløsninger. Nordamerika har den største markedsandel på 42,5% i 2024, drevet af høj efterspørgsel efter opioider og avanceret sundhedsinfrastruktur. Europa følger med 29,8% af markedsandelen, understøttet af stærke reguleringsrammer og stigende efterspørgsel efter smerte- og mentale sundhedsbehandlinger. Asien-Stillehavsområdet, selvom det er mindre, vokser hurtigt med en markedsandel på 15,2%, ansporet af stigende sundhedsinvesteringer og bevidsthed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for kontrollerede stoffer blev vurderet til USD 93,68 milliarder i 2024 og forventes at vokse med en CAGR på 5,14%, og nå USD 139,89 milliarder i 2032.

- Den stigende udbredelse af kroniske smerter, neurologiske lidelser og mentale sundhedstilstande verden over fortsætter med at drive efterspørgslen, især efter opioider og CNS-aktive stoffer, hvilket fremmer den samlede markedsvækst.

- Innovationer inden for lægemiddelformuleringer og leveringssystemer, herunder sikrere analgetika og langtidsvirkende CNS-lægemidler, understøtter øget adoption og bredere terapeutisk anvendelse.

- Opioid-undersegmentet havde en andel på 36,3% efter lægemiddelklasse i 2024, mens smertebehandling tegnede sig for 41,8% efter anvendelse, hvilket understreger deres dominans i behandlingsmønstre.

- Nordamerika førte det regionale marked med en andel på 42,5% i 2024, efterfulgt af Europa med 29,8%, og Asien-Stillehavsområdet fremstår stærkt, hvilket afspejler stigende investeringer i sundhedsvæsenet og udvidet adgang på tværs af regioner.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Lægemiddel

Undersegmentet Opioider dominerer markedet for kontrollerede stoffer under klassifikationen af lægemiddeltyper, og fanger 36,3% af markedsandelen i 2024. Denne dominans er primært drevet af den udbredte brug af opioider til moderat til svær smertelindring, især for kroniske smerter, postoperativ genopretning og kræftrelaterede smerter. På trods af stigende reguleringskontrol og bekymringer over misbrug, fortsætter den vedvarende globale byrde af kroniske smerter og stigende kræftrater med at drive efterspørgslen efter opioider, hvilket cementerer deres position som det største lægemiddelundersegment på markedet.

- For eksempel forventes oxycodon, et centralt opioid analgetikum, at fange 37,5% af markedet for opioid analgetika i 2025, hovedsageligt på grund af dets omfattende brug i behandling af moderat til svær smerte, herunder post-kirurgiske og kræftrelaterede smerter.

Efter Anvendelse

Undersegmentet Smertebehandling har den største andel i anvendelsessegmentet, der tegner sig for 41,8% af markedet i 2024. Denne dominans er drevet af den stigende globale udbredelse af kroniske smertetilstande, såsom rygsmerter, gigt og kræftrelaterede smerter, der kræver effektive og potente analgetika. Den voksende ældre befolkning og den stigende forekomst af ikke-smitsomme sygdomme bidrager til den vedvarende efterspørgsel efter smertebehandlingsterapier, især opioider og andre kontrollerede stoffer anvendt til smertelindring, hvilket styrker dette undersegments lederskab.

- For eksempel har Mallinckrodts Ofirmev (IV acetaminophen) set øget adoption på hospitaler til akut smertebehandling, understøttet af dokumenteret klinisk effektivitet.

Efter Distribution

Detailapotek leder distributionskanalerne for kontrollerede stoffer, med en markedsandel på 47,2% i 2024. Dette tilskrives tilgængeligheden, bekvemmeligheden og den udbredte geografiske tilstedeværelse af detailapoteker, der i stigende grad ses som primære adgangspunkter for receptpligtige lægemidler. Derudover tillader reguleringsrammer i mange regioner detailapoteker at udlevere kontrollerede stoffer, kombineret med voksende ambulant pleje og patientpræference for bekvemmelighed, hvilket yderligere fremmer detailapotekskanalens dominans i distributionen af kontrollerede stoffer.

Vigtige Vækstdrivere

Stigende Udbredelse af Kroniske Smerter og Neurologiske Lidelser

Den stigende globale forekomst af kroniske smertetilstande (såsom gigt, kræftrelateret smerte, muskuloskeletale lidelser) og neurologiske lidelser driver en stor efterspørgsel efter kontrollerede stoffer, især analgetika og CNS-virkende lægemidler. Den voksende ældre befolkning og længere forventet levetid forværrer denne byrde, hvilket fører til hyppigere langtidsrecept. Dette vedvarende behov for effektiv smertebehandling og kronisk sygdomspleje understøtter en robust vækst på markedet for kontrollerede stoffer.

- For eksempel godkendte FDA Journavx (suzetrigine), et nyt smertestillende middel, der selektivt blokerer natriumkanaler i smertefølsomme nerver, og tilbyder effektivitet sammenlignelig med Vicodin, men uden risiko for afhængighed.

Fremskridt inden for farmaceutisk F&U og lægemiddelformuleringer

Løbende innovation inden for farmaceutisk forskning har ført til udviklingen af nyere, mere effektive og sikrere formuleringer af kontrollerede stoffer, herunder forbedrede opioidanalgetika, langtidsvirkende stimulanser og CNS-medicin. Disse innovationer opfylder både medicinsk efterspørgsel efter bedre effektivitet og regulatoriske krav til sikkerhed, hvilket muliggør bredere anvendelse af kontrollerede lægemidler til smerte, neurologi og palliativ pleje.

- For eksempel udviklede Cara Therapeutics CR845, en perifert begrænset κ-opioid receptor agonist tetrapeptid, der begrænser adgangen til centralnervesystemet. Fase 2-forsøg viste, at det reducerede postoperativ smerte efter laparoskopisk hysterektomi og bunionektomi, med god tolerance over to uger hos patienter med slidgigt.

Udvidelse af sundhedsinfrastruktur og stigende sundhedsudgifter

Udvidelse af sundhedsinfrastruktur—særligt i nye markeder—og voksende investeringer i sundhedsudgifter understøtter større adgang til kontrollerede stoffer via hospitaler, klinikker og apoteker. Efterhånden som sundhedssystemer skalerer og investerer mere i kronisk sygdomsbehandling, smerteklinikker, mentale sundhedstjenester og neurologisk pleje, stiger efterspørgslen efter kontrollerede recepter tilsvarende. Denne strukturelle udvidelse understøtter langsigtet vækst på markedet for kontrollerede stoffer.

Vigtige tendenser og muligheder

Skift mod bredere accept af kontrollerede lægemidler til CNS og palliativ pleje

Der er en stigende global accept af brugen af kontrollerede stoffer til behandling af neurologiske lidelser, mentale sundhedstilstande og palliativ pleje ud over traditionel smertelindring. Dette bredere terapeutiske omfang åbner nye veje for markedsudvidelse, især da flere regioner anerkender vigtigheden af kontrollerede lægemidler til depression, angst, ADHD og anfaldshåndtering. Øget regulatorisk klarhed og medicinsk godkendelse understøtter yderligere denne tendens.

- For eksempel inkluderer den australske nationale kerne-liste over palliative plejemediciner clonazepam orale dråber til håndtering af angst og anfald ved terminal sygdom, hvilket fremhæver dets kliniske nytte og nemme administration under statslige tilskudsprogrammer.

Stigende adoption af digital receptovervågning og telemedicin

Den stigende brug af digitale receptovervågningssystemer og telemedicinske tjenester strømliner receptudskrivning, udlevering og patientadgang til kontrollerede stoffer. Dette reducerer administrative forhindringer, forbedrer overholdelse og udvider rækkevidden—særligt i regioner med begrænset fysisk infrastruktur. Efterhånden som telemedicin vokser, kan distributionen af kontrollerede stoffer blive mere effektiv og skalerbar, hvilket åbner vækstpotentiale i underudnyttede markeder.

- For eksempel tilbyder HealthSnap en telemedicin-integreret platform, der overvåger kroniske tilstande via tilsluttede enheder og understøtter receptoverholdelse for kontrollerede medicin. Den automatiserer fakturering og EHR-interoperabilitet for over 80 systemer, hvilket muliggør fjernovervågning uden ekstra personale.

Vigtige Udfordringer

Regulatorisk Kontrol, Risiko for Misbrug og Sociale Bekymringer

Kontrollerede stoffer forbliver stærkt regulerede på grund af risici for afhængighed, misbrug og afledning til ulovlige kanaler. Regulatoriske barrierer, stramme kontroller på produktion, recept, udlevering og distribution kan begrænse markedsvækst, forsinke godkendelse af nye formuleringer og begrænse adoption, især på markeder med streng kontrol. Bekymringer omkring misbrug og overdosis hæmmer bredere liberalisering af adgang.

Konkurrence fra Alternative Terapier og Ikke-Kontrollerede Behandlinger

Voksende interesse for ikke-farmakologisk smertebehandling (f.eks. fysioterapi, adfærdsterapi, minimalt invasive interventioner) og ikke-kontrollerede medicin reducerer afhængigheden af kontrollerede stoffer. Desuden præsenterer udviklingen af ikke-afhængighedsskabende analgetika og CNS-lægemidler konkurrence. Sådanne alternativer kan reducere den langsigtede efterspørgselsvækst for traditionelle kontrollerede terapier, især da regulatoriske dashboards og folkesundhedsinitiativer fremmer sikrere muligheder.

Regional Analyse

Nordamerika

Nordamerika har den største andel af det kontrollerede stofmarked og tegner sig for 42,5% i 2024. Regionens dominans er drevet af den høje efterspørgsel efter smertebehandlingsterapier, især opioider, og den voksende forekomst af neurologiske lidelser. USA er den største bidragyder, understøttet af avanceret sundhedsinfrastruktur og et stort antal kroniske smertepatienter. Dog præsenterer strenge regulatoriske politikker, især omkring opioidrecept, udfordringer for vækst. På trods af disse holder tilstedeværelsen af store medicinalfirmaer og stigende investeringer i F&U Nordamerika i spidsen for markedet.

Europa

Europa har en betydelig andel på 29,8% af det kontrollerede stofmarked. Regionens vækst er drevet af stigende forekomster af kroniske smerter, neurologiske lidelser og mentale sundhedsproblemer, hvilket fører til et voksende behov for kontrollerede stoffer. Det regulatoriske miljø i Europa er strengt, især i EU, men støttende politikker for smertebehandling og mentale sundhedsbehandlinger sikrer stabil markedsvækst. Tyskland, Storbritannien og Frankrig er nøglebidragydere i regionen. Øget offentligt forbrug på sundhedsvæsenet, især inden for smerte og mental sundhedspleje, styrker yderligere Europas position på det globale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet oplever hurtig vækst på det kontrollerede stofmarked med en markedsandel på 15,2% i 2024. Denne vækst tilskrives stigende sundhedsudgifter, især i Kina, Indien og Japan, hvor der er en høj byrde af kroniske sygdomme, neurologiske lidelser og mentale sundhedstilstande. Regionens voksende bevidsthed om smertebehandling og mental sundhedsbehandling bidrager til stigende adoption af kontrollerede stoffer. Regulatoriske rammer er under udvikling, og mens udfordringer relateret til misbrug forbliver, driver udvidelsen af sundhedsinfrastrukturen fremtidig markedsvækst, hvilket gør regionen til en attraktiv investeringsdestination.

Latinamerika

Latinamerika har en markedsandel på 7,5% i markedet for kontrollerede stoffer. Efterspørgslen efter kontrollerede stoffer i regionen er drevet af den stigende forekomst af kroniske smertetilstande og øget adgang til sundhedsydelser. Lande som Brasilien og Mexico er nøglebidragydere på grund af deres store befolkninger og voksende sundhedsinfrastruktur. Dog begrænser udfordringer relateret til begrænset adgang til sundhedsydelser i landdistrikter og reguleringsmæssige begrænsninger omkring lægemiddelordination vækstpotentialet. På trods af disse udfordringer præsenterer den voksende anvendelse af smertebehandling og behandlinger for mentale sundhedsproblemer muligheder for markedsudvidelse i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika (MEA) regionen tegner sig for 5,0% af markedet for kontrollerede stoffer. Efterspørgslen efter kontrollerede stoffer er relativt lav sammenlignet med andre regioner, men markedet udvider sig gradvist på grund af forbedrede sundhedssystemer, øget bevidsthed om smertebehandling og stigende forekomst af kroniske sygdomme. UAE, Saudi-Arabien og Sydafrika er nøglemarkeder i regionen. Høj reguleringskontrol, begrænset adgang til medicin i nogle lande og udfordringerne med at forhindre misbrug forbliver hindringer. Men efterhånden som sundhedsinfrastrukturen forbedres og adgangen øges, præsenterer MEA et uudnyttet vækstpotentiale i de kommende år.

Markedssegmenteringer:

Efter Lægemiddel

- Opioider

- Stimulerende

- Depressiva

- Cannabinoider

Efter Anvendelse

- ADHD

- Smertebehandling

- Depression

- Anfald

- Andre

Efter Distribution

- Hospitalsapotek

- Detailapotek

- Onlineapotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for kontrollerede stoffer er stærkt påvirket af store aktører som Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc., og Novartis AG, der dominerer markedet gennem deres omfattende porteføljer af analgetika, CNS-medicin og behandlingsmuligheder for mentale sundhedstilstande. Disse virksomheder fokuserer på innovation inden for lægemiddeludvikling og forbedring af patientadgang gennem forskellige distributionskanaler. Strategiske partnerskaber, opkøb og fusioner spiller en kritisk rolle i at styrke deres markedsposition. For eksempel hjælper partnerskaber mellem medicinalvirksomheder og sundhedsudbydere til smertebehandling og mental sundhedsbehandling med at udvide deres produkttilbud. Dog fortsætter reguleringskontrol, sikkerhedsbekymringer og risikoen for misbrug og afhængighed med at udfordre disse aktører. For at opretholde en konkurrencefordel investerer virksomheder i F&U for ikke-vanedannende kontrollerede stoffer og nye lægemiddelleveringssystemer. Den voksende skift mod digitale sundhedsløsninger og telemedicin giver også en mulighed for virksomheder til at forbedre deres distribution og tilgængelighed.

Nøglespilleranalyse

- Pfizer Inc.

- Merck & Co., Inc.

- Novartis AG

- Purdue Pharma L.P.

- AstraZeneca

- AbbVie Inc

- F. Hoffmann-La Roche Ltd

- Johnson & Johnson

- Grünenthal

- UPM Pharmaceuticals

Seneste Udviklinger

- I maj 2025 erhvervede Senores Pharmaceuticals den USFDA-godkendte ANDA for Tramadol Tablets fra APDM Pharmaceuticals, hvilket gav rettigheder til at producere et kontrolleret-substans opioid analgetikum til alvorlig smertebehandling.

- I januar 2025 sikrede Vertex Pharmaceuticals FDA-godkendelse for JOURNAVX (aktiv ingrediens: suzetrigine), den første ikke-opioide akut-smerte medicin godkendt i årtier, der tilbyder et potentielt alternativ til traditionelle opioider for moderat til svær smerte.

- I marts 2025 indgik Protega Pharmaceuticals et partnerskab med Wellgistics Health for at udvide adgangen til ROXYBOND (oxycodon), en FDA-godkendt Schedule II opioid, med det formål at forbedre distributionen samtidig med at fremme retningslinjer for misbrugsforebyggende brug.

- I august 2025 annoncerede Supernus Pharmaceuticals et tilbud om at erhverve Sage Therapeutics, et træk der forventes at styrke dets CNS-lægemiddelportefølje og bredere tilstedeværelse i medicin, der påvirker efterspørgslen efter kontrollerede stoffer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Medicin, Anvendelse, Distribution og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter kontrollerede stoffer vil fortsætte med at stige på grund af den stigende forekomst af kroniske smerter, neurologiske lidelser og mentale sundhedstilstande.

- Innovationer inden for lægemiddelformuleringer og lægemiddelleveringssystemer vil drive markedsvækst med fokus på at reducere afhængighedsrisici og forbedre effektiviteten.

- Regulatoriske pres vil intensiveres, hvilket fører til strengere kontrol med produktion og distribution af kontrollerede stoffer, især opioider.

- Adoptionen af digitale sundhedsløsninger, herunder telemedicin og e-recepter, vil forbedre tilgængeligheden og distributionen af kontrollerede mediciner.

- Skiftet mod ikke-afhængighedsskabende alternativer og udviklingen af sikrere kontrollerede stoffer vil skabe nye markedsmuligheder.

- Den voksende ældre befolkning vil yderligere øge efterspørgslen efter smertebehandling og neurologiske behandlinger.

- Øgede sundhedsudgifter i nye markeder vil udvide adgangen til kontrollerede stoffer og drive regional markedsvækst.

- Personlig medicin-tilgange vil blive mere udbredte og tilbyde skræddersyede behandlingsmuligheder for patienter, der har brug for kontrollerede stoffer.

- Farmaceutiske virksomheder vil fortsætte med at investere kraftigt i F&U for at udvikle banebrydende terapier inden for området for kontrollerede stoffer.

- Markedet vil stå over for udfordringer relateret til misbrug, hvilket nødvendiggør fremskridt i overvågningssystemer og ansvarlige ordinationspraksisser.