Markedsoversigt

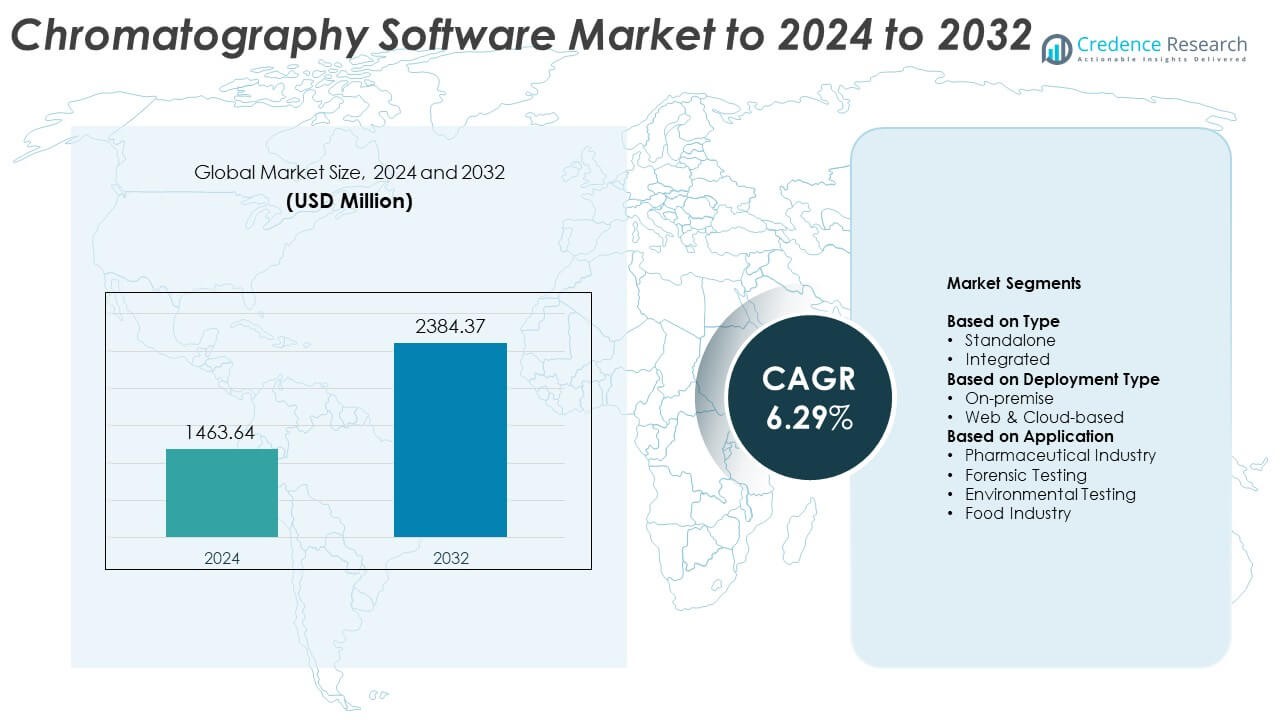

Markedet for kromatografisoftware blev værdsat til USD 1463,64 millioner i 2024 og forventes at nå USD 2384,37 millioner i 2032, med en CAGR på 6,29% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Kromatografisoftware 2024 |

USD 1463,64 Millioner |

| Kromatografisoftware Marked, CAGR |

6,29% |

| Markedsstørrelse for Kromatografisoftware 2032 |

USD 2384,37 Millioner |

Markedet for kromatografisoftware domineres af førende virksomheder som Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments og Gilson Inc. Disse aktører fokuserer på at forbedre automatisering, dataintegritet og overholdelse af regler gennem avanceret softwareintegration og cloud-baserede løsninger. Nordamerika fører det globale marked med cirka 39% andel i 2024, understøttet af stærk farmaceutisk F&U-aktivitet og etableret analytisk infrastruktur. Europa følger med omkring 27% andel, drevet af strenge kvalitetsstandarder og digital transformation i laboratorier, mens Asien og Stillehavsområdet fremstår som den hurtigst voksende region med udvidet biofarmaceutisk produktion og stigende investeringer i laboratorieautomatisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for kromatografisoftware blev værdsat til USD 1463,64 millioner i 2024 og forventes at nå USD 2384,37 millioner i 2032, med en vækst på en CAGR på 6,29%.

- Stigende automatisering i laboratorier, voksende farmaceutisk F&U og øgede krav til overholdelse af regler driver markedsvæksten globalt.

- Cloud-baseret implementering og integration af AI-drevet dataanalyse repræsenterer nøgletrends, der forbedrer effektiviteten og nøjagtigheden i kromatografisk analyse.

- Markedet er meget konkurrencepræget, med store aktører, der fokuserer på digital transformation, strategiske partnerskaber og udvidelse af integrerede og web-baserede løsninger for at styrke den globale tilstedeværelse.

- Nordamerika fører med en andel på 39%, efterfulgt af Europa med 27% og Asien og Stillehavsområdet med 22%; det integrerede softwaresegment dominerer med 64% andel, mens den farmaceutiske industri forbliver det største anvendelsesområde med 46%, understøttet af udvidet biofarmaceutisk produktion og strenge dataintegritetsstandarder.

Markedssegmenteringsanalyse:

Efter Type

Det integrerede segment dominerer markedet for kromatografisoftware med omkring 64% andel i 2024. Dets vækst drives af den stigende adoption af samlede platforme, der kombinerer dataindsamling, behandling og rapportering i et enkelt system. Integreret software forbedrer arbejdsgangseffektiviteten, minimerer manuel indgriben og sikrer overholdelse af regler på tværs af laboratorier. Stigende efterspørgsel fra biofarmaceutiske og analytiske testfaciliteter efter problemfri forbindelse mellem kromatografi-instrumenter og laboratorieinformationsstyringssystemer fortsætter med at styrke dette segments dominans.

- For eksempel er PerkinElmer SimplicityChrom det kromatografiske datasystemsoftware designet til GC 2400 Platformen (styring af GC og GC/MS instrumenter) og LC 300 Platformen (styring af HPLC og UHPLC instrumenter).

Efter Implementeringstype

Web- og cloud-baserede segment fører markedet og tegner sig for omkring 58% andel i 2024. Væksten tilskrives skiftet mod fjernadgang til data, realtidsanalyse og skalerbar lagringsinfrastruktur. Cloud-implementering muliggør centraliseret datastyring, forbedret samarbejde blandt globale teams og lavere driftsomkostninger. Den stigende præference for abonnementsbaserede softwaremodeller og behovet for fleksibel, sikker og overensstemmende datahåndtering i forskningsmiljøer styrker yderligere segmentets førende position.

- For eksempel centraliserede Waters Empower Cloud 13 globale sites på AWS til én platform.

Efter Anvendelse

Den farmaceutiske industris segment har den største andel på cirka 46% i 2024. Denne dominans understøttes af stigende efterspørgsel efter præcis kvalitetskontrol, lægemiddelformuleringsanalyse og valideringsprocesser. Kromatografisoftware leverer pålidelig dataintegritet og overensstemmelse, hvilket sikrer præcision gennem hele lægemiddelopdagelses- og fremstillingsstadierne. Udvidelse af biopharmaceutical produktion og strenge reguleringsrammer, herunder dem, der styrer elektroniske optegnelser og revisionsspor, fortsætter med at fremme adoption i farmaceutiske laboratorier verden over.

Vigtige Vækstdrivere

Stigende Adoption af Automatisering og Digitale Arbejdsgange

Automatisering driver store fremskridt inden for kromatografisoftware ved at reducere manuelle fejl og øge dataens nøjagtighed. Laboratorier omfavner digitale platforme, der integrerer dataindsamling, behandling og rapportering for hurtigere gennemløb. Automatiserede arbejdsgange forbedrer produktivitet og overensstemmelse med reguleringer, samtidig med at menneskelig indgriben minimeres. Det voksende fokus på effektivitet i farmaceutiske og forskningsoperationer fortsætter med at accelerere adoption, hvilket gør automatisering til en vigtig vækstkatalysator på dette marked.

- For eksempel kvantificerer Bruker TASQ hundreder af forbindelser i en enkelt kørsel via batch-arbejdsgange.

Udvidelse af Farmaceutiske og Biopharmaceutical F&U Aktiviteter

Den stigende mængde af lægemiddelopdagelse og biologisk forskning øger betydeligt efterspørgslen efter kromatografisoftware. Disse værktøjer understøtter komplekse analytiske procedurer, der kræves i kvalitetskontrol og valideringsprocesser. Efterhånden som reguleringskontrollen intensiveres, stoler virksomheder på avancerede datastyringsløsninger for at sikre sporbarhed og overensstemmelse. Den globale udvidelse af farmaceutiske F&U-centre forbedrer yderligere softwareanvendelsen på tværs af produktions- og testfaciliteter.

- For eksempel lader Cytiva UNICORN 7 brugere kontrollere eller overvåge op til 3 instrumenter fra ét vindue og dele metoder via en database.

Skift Mod Cloud-Baserede Datastyringsløsninger

Cloud-baserede platforme transformerer laboratoriedataoperationer ved at muliggøre fjernadgang, realtidsmonitorering og centraliseret lagring. Organisationer drager fordel af lavere infrastrukturudgifter og fleksibel skalerbarhed for multi-brugermiljøer. Skiftet mod sikker cloud-implementering forbedrer samarbejdet blandt geografisk spredte teams. Denne trend er en vigtig vækstdriver, der understøtter digital transformation på tværs af forskningsinstitutioner og kontrakttestlaboratorier.

Nøgletrends & Muligheder

Integration af Kunstig Intelligens og Maskinlæring

Inklusionen af AI og maskinlæring muliggør forudsigende analyse og intelligent datafortolkning i kromatografisystemer. Disse teknologier forbedrer mønstergenkendelse, optimerer separationsmetoder og fremskynder beslutningstagning. Laboratorier, der bruger AI-drevet software, kan effektivt analysere store datasæt og forbedre nøjagtigheden i molekylær identifikation. Denne integration skaber betydelige muligheder for at forbedre operationel præcision og reducere analytisk tid.

- For eksempel opnåede en dybdelæringsmodel anvendt på ikke-målrettede LC-HRMS-data 85,5% test sæt nøjagtighed, 98,8% følsomhed og 97,8% selektivitet.

Øget Fokus på Regulatorisk Overholdelse og Dataintegritet

Overholdelse af strenge standarder som FDA 21 CFR Part 11 og Good Laboratory Practice (GLP) driver opgraderinger i kromatografisoftware. Leverandører udvikler sikre revisionsspor, elektroniske signaturer og sporbarhedsfunktioner for at imødekomme udviklende reguleringer. Efterhånden som den globale efterspørgsel efter validerede datastyringssystemer stiger, præsenterer compliance-orienterede løsninger en vigtig mulighed for markedsudvidelse.

- For eksempel understøtter Shimadzu LabSolutions 21 CFR Part 11 på tværs af 7 instrumentkategorier, herunder HPLC, GC, GC-MS, LC-MS, UV, FTIR og vægte.

Nøgleudfordringer

Høje Implementerings- og Vedligeholdelsesomkostninger

Den indledende investering, der kræves til avanceret kromatografisoftware og integration med ældre systemer, forbliver en barriere for små laboratorier. Løbende vedligeholdelse, periodisk validering og træning øger driftsomkostningerne. Disse økonomiske begrænsninger begrænser adoption i udviklingsregioner, hvilket hæmmer den samlede markedsvækst trods stigende teknologiske innovationer.

Datasikkerhed og Integrationskompleksiteter

Med stigende afhængighed af sky- og netværksbaserede systemer er bekymringer om datasikkerhed intensiveret. Integration af kromatografisoftware med flere instrumenter og laboratorieinformationssystemer skaber ofte kompatibilitetsudfordringer. At sikre sikker dataoverførsel og ensartet ydeevne på tværs af platforme forbliver en betydelig udfordring for leverandører og slutbrugere.

Regional Analyse

Nordamerika

Nordamerika dominerer kromatografisoftwaremarkedet med omkring 39% andel i 2024. Regionens lederskab drives af stærke farmaceutiske F&U-aktiviteter, avanceret analytisk infrastruktur og tilstedeværelsen af store industrispillere. Høj adoption af skybaserede laboratorieløsninger og strenge regulatoriske rammer fremmer softwareopgraderinger for overholdelse og dataintegritet. USA står for størstedelen af den regionale efterspørgsel på grund af dets etablerede biofarmaceutiske fremstilling og kvalitetskontrolfaciliteter, mens Canadas voksende investering i sundhedsforskning yderligere understøtter markedsudvidelse.

Europa

Europa har cirka 27% andel af kromatografisoftwaremarkedet i 2024. Vækst understøttes af den stigende adoption af automatisering i laboratorier, stærkt fokus på regulatorisk overholdelse og udvidelse af biofarmaceutiske produktionskapaciteter. Lande som Tyskland, Storbritannien og Frankrig leder adoptionen med fokus på kvalitetskontrol i farmaceutiske produkter og fødevaretestning. Øget samarbejde mellem akademiske forskningsinstitutioner og analytiske teknologileverandører øger efterspørgslen efter integrerede softwareløsninger, hvilket gør Europa til en vigtig bidragsyder til global markedsudvikling.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for omkring 22% af markedsandelen for kromatografisoftware i 2024. Hurtig industrialisering, stigende farmaceutiske eksport og regeringsinitiativer, der fremmer digital transformation i laboratorier, driver den regionale vækst. Kina, Japan og Indien er store markeder, understøttet af voksende biofarmaceutisk produktion og miljøtestaktiviteter. Øgede investeringer i F&U-infrastruktur og integrationen af automatiserede systemer i analytiske laboratorier fremmer yderligere softwareadoption på tværs af industrier, hvilket positionerer Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika repræsenterer næsten 7% af markedsandelen for kromatografisoftware i 2024. Regionens vækst drives af stigende anvendelse af analytiske testværktøjer i farmaceutiske, miljømæssige og fødevareindustrier. Brasilien og Mexico er de vigtigste bidragydere, drevet af stigende regulatorisk fokus på produktkvalitet og datavalidering. Udvidelse af laboratorieinfrastruktur og stigende bevidsthed om automatiserede kromatografisystemer understøtter den gradvise overgang mod integrerede og cloud-baserede softwareplatforme på tværs af latinamerikanske laboratorier.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har omkring 5% andel i markedet for kromatografisoftware i 2024. Vækst påvirkes af udvidede investeringer i sundhedsinfrastruktur, stigende farmaceutisk produktion og et stigende antal miljøovervågningsprojekter. Lande som De Forenede Arabiske Emirater og Sydafrika vedtager digitale laboratorieløsninger for at forbedre effektivitet og overholdelse. Begrænset adgang til avanceret teknologi og høje implementeringsomkostninger begrænser dog fortsat hurtigere adoption i dele af regionen.

Markedssegmenteringer:

Efter Type

Efter Implementeringstype

- On-premise

- Web & Cloud-baseret

Efter Anvendelse

- Farmaceutisk Industri

- Retsteknisk Test

- Miljøtest

- Fødevareindustri

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for kromatografisoftware er præget af stærk konkurrence blandt nøglespillere som Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments og Gilson Inc. Konkurrencelandskabet er kendetegnet ved kontinuerlig innovation, softwareintegration med avancerede analytiske instrumenter og strategiske samarbejder med forskningsinstitutioner og farmaceutiske virksomheder. Ledende leverandører fokuserer på at udvikle brugervenlige, kompatible og cloud-aktiverede platforme for at forbedre laboratorieautomatisering og dataintegritet. Virksomheder udvider produktporteføljer for at understøtte multi-instrument kompatibilitet, hurtigere behandlingshastigheder og AI-drevet analyse. Vægten på sikker datastyring, skalerbar implementering og overholdelse af regulativer driver løbende teknologiske investeringer. Partnerskaber med biofarmaceutiske producenter og akademiske laboratorier styrker markedsrækkevidden, mens fusioner og opkøb forbedrer den globale tilstedeværelse. Samlet set forbliver konkurrencen intens, drevet af jagten på softwarepræcision, pålidelig overholdelse og forbedret analytisk ydeevne på tværs af industrier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Shimadzu Corporation

- DataApex

- Bruker Corporation

- Waters Corporation

- Restek Corporation

- Cytiva

- KNAUER

- Agilent Technologies Inc.

- Scion Instruments

- Gilson Inc.

Seneste Udviklinger

- I 2025 annoncerede Bruker Corporation integrationen af RECIPE’s ClinMass® og ClinDART® assay kits med EVOQ® DART-TQ⁺ systemet, for høj-gennemløb, kromatografifri dataanalyse i TDM og Drugs of Abuse arbejdsgange.

- I 2024 lancerede Agilent Technologies sin Infinity III LC Series ved større videnskabelige begivenheder, herunder den 23. Human Proteome Organization (HUPO) World Congress i Tyskland. Den nye serie har InfinityLab Assist Technology, som giver realtidsvejledning og automatiseret assistance til at forbedre laboratorieeffektiviteten og løse problemer.

- I 2023 opkøbte Waters Corporation Wyatt Technology, en virksomhed specialiseret i lysspredningssoftware. De lancerede også Alliance iS HPLC Systemet, som integreres med Empower Software for at hjælpe med at reducere fejl i QC-laboratorier.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Implementeringstype, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet for kromatografisoftware vil fortsætte med at udvide sig på grund af automatisering og digital integration i laboratorier.

- Cloud-baserede implementeringsmodeller vil få stærkere fodfæste for skalerbar og sikker datastyring.

- Kunstig intelligens vil forbedre nøjagtigheden af dataanalyse og metodeoptimering på tværs af testarbejdsgange.

- Farmaceutiske og biofarmaceutiske sektorer vil forblive de største slutbrugere af kromatografisoftware.

- Voksende krav til regulatorisk overholdelse vil drive adoptionen af validerede og audit-klare softwareløsninger.

- Integration med laboratorieinformationsstyringssystemer vil blive en nøglestandard på tværs af industrier.

- Øget efterspørgsel efter realtidsmonitorering vil booste web-baserede og fjernadgangsløsninger.

- Softwareleverandører vil fokusere på cybersikkerhed og avanceret kryptering for at beskytte laboratoriedata.

- Fremvoksende markeder i Asien og Latinamerika vil opleve hurtigere adoption på grund af ekspanderende F&U-faciliteter.

- Kontinuerlige produktinnovationer og partnerskaber mellem analytiske instrumentproducenter og softwareudviklere vil forme langsigtet vækst.