Oversigt over markedet for kunstige diske:

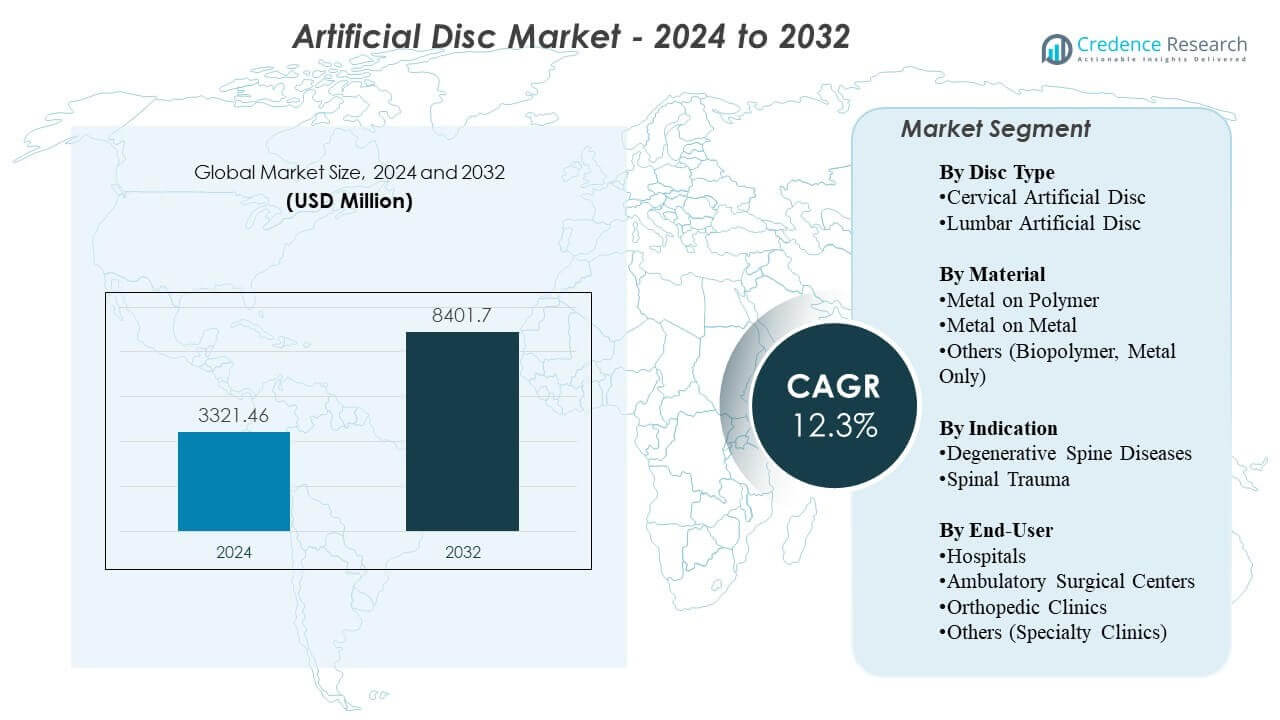

Markedet for kunstige diske forventes at vokse fra USD 3321,46 millioner i 2024 til anslået USD 8401,7 millioner i 2032, med en årlig vækstrate (CAGR) på 12,3% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for kunstige diske 2024 |

USD 3321,46 millioner |

| Marked for kunstige diske, CAGR |

12,3% |

| Markedets størrelse for kunstige diske 2032 |

USD 8401,7 millioner |

Markedsdrivere inkluderer den stigende forekomst af degenerative disk sygdomme, drevet af aldrende befolkninger, stillesiddende vaner og øget ergonomisk stress hos yngre arbejdere. Kirurger anvender erstatning af kunstige diske for at bevare naturlig mobilitet og reducere degeneration af tilstødende segmenter, hvilket forbedrer langsigtede resultater. Hospitaler investerer i avanceret billeddannelse, robotteknologi og navigationssystemer for at understøtte højere kirurgisk præcision. Nye implantatmaterialer forbedrer holdbarhed og reducerer slid, mens indikationer på flere niveauer skaber nye behandlingsmuligheder. Patientpræference for hurtigere helbredelse og lavere komplikationsrisiko forbedrer yderligere markedsoptagelsen.

Nordamerika fører markedet for kunstige diske på grund af høje procedurevolumener, stærk klinisk adoption og bred tilgængelighed af avanceret rygpleje. Europa følger med strukturerede rygprogrammer og en høj koncentration af dygtige kirurger, der understøtter konsekvent procedurevækst. Asien-Stillehavsområdet fremstår som den hurtigst voksende region, drevet af stigende investeringer i sundhedspleje, stigende bevidsthed og forbedret adgang til specialiserede kirurgiske centre. Latinamerika og Mellemøsten viser gradvis adoption, efterhånden som infrastrukturen forbedres og uddannelsesprogrammer udvides. Denne geografiske spredning understøtter en stabil global markedsdynamik.

Indsigter i markedet for kunstige diske:

- Markedet for kunstige diske er vurderet til USD 3321,46 millioner i 2024 og forventes at nå USD 8401,7 millioner i 2032, med en vækstrate (CAGR) på 12,3%.

- Stigende tilfælde af degenerative disk sygdomme, øget ergonomisk belastning og stærkere efterspørgsel efter bevarelsesprocedurer for bevægelse driver markedsudvidelsen.

- Begrænset refusion i nogle regioner, høje implantatomkostninger og behovet for specialiseret kirurgisk ekspertise fortsætter med at begrænse bredere adoption.

- Nordamerika fører på grund af avancerede rygplejesystemer, mens Europa opretholder stærk optagelse understøttet af dygtige kirurger og strukturerede kliniske veje.

- Asien-Stillehavsområdet viser den hurtigste vækst, da investeringer i sundhedsinfrastruktur stiger, og bevidstheden om bevarelsesløsninger for rygsøjlen øges.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for kunstige diske

Stigende efterspørgsel efter bevarelsesprocedurer for bevægelse i rygsøjlen

Den stigende efterspørgsel efter bevarelsesprocedurer for rygsøjlen styrker anvendelsen af næste generations implantater på markedet for kunstige diske. Kirurger foretrækker diskudskiftning, fordi teknikken bevarer naturlig rygsøjlebevægelse og reducerer degeneration af tilstødende segmenter. Øget bevidsthed blandt patienter øger accepten af proceduren på tværs af større sundhedssystemer. Stærke tekniske fremskridt inden for implantatkinematik skaber tillid blandt kliniske specialister. Mange hospitaler udvider rygprogrammer for at understøtte højere procedurevolumener. Produktopgraderinger med forbedrede materialer understøtter bedre langsigtede resultater. Regulatoriske godkendelser for udskiftninger på flere niveauer udvider den berettigede patientgruppe. Markedsaktører fokuserer på bredere tilgængelighed gennem træningsprogrammer.

Stigende Forekomst af Degenerativ Disk Sygdom og Livsstilsrelaterede Lidelser

Den stigende forekomst af degenerativ disksygdom driver stabil vækst på tværs af globale markeder. Stillestående rutiner, reduceret fysisk aktivitet og ergonomisk belastning bidrager til tidlig diskforringelse hos yngre voksne. Kirurger ser flere tilfælde, der kræver bevarelsesløsninger frem for fusion. Mange patienter søger hurtigere helbredelse og lavere komplikationsrisiko. Markedets vækst nyder godt af stigende klinisk evidens, der understøtter holdbare resultater. Hospitaler opgraderer kirurgiske suiter for at understøtte avancerede rygimplantater. Nye enheder forbedrer biomekanisk ydeevne og reducerer revisionsrater. Skiftet mod ambulante procedurer øger behandlingsadgangen.

Hurtige Teknologiske Fremskridt inden for Biomaterialer og Diskdesign

Hurtig innovation inden for biomaterialer fører til stærkere klinisk adoption på tværs af kirurgiske centre. Producenter introducerer viskoelastiske materialer, der efterligner naturlig diskfunktion. Mange systemer har optimerede endpladebelægninger, der forbedrer osseointegration. Nye design muliggør forbedret fleksibilitet og naturlig bevægelse under daglige aktiviteter. Robotik og navigationssystemer forbedrer kirurgisk præcision og reducerer operative risici. Kliniske studier fremhæver forbedret smertelindring og funktionel genopretning hos implantatmodtagere. Hospitaler evaluerer nye systemer for at reducere langsigtede komplikationer. Denne stabile opgraderingscyklus understøtter stærk efterspørgsel.

- For eksempel forbedrer titanium plasma-spray belægninger brugt i prodisc-porteføljen fikseringsstyrken med op til 40% i mekaniske evalueringer.

Udvidet Dækning af Refusion og Forbedrede Kliniske Retningslinjer

Udvidet dækning af refusion understøtter højere adoption blandt berettigede patienter. Opdaterede kliniske retningslinjer opfordrer til bevarelsesinterventioner, hvor det er muligt. Forsikringsselskaber godkender flere indikationer baseret på stærkere langsigtede data. Hospitaler udvider træningsworkshops for at understøtte kirurgers færdigheder. Mange regioner investerer i specialiserede rygcentre for at forbedre adgangen. Udvidelse af dækning reducerer den økonomiske byrde for patienter. Producenter arbejder tæt sammen med regulerende myndigheder for at opretholde overholdelse. Dette miljø styrker vækstmulighederne på tværs af rygplejeøkosystemet.

- For eksempel udvidede amerikanske forsikringsselskaber dækningen for to-niveaus cervikal diskudskiftning efter langvarige Mobi-C data viste bedre resultater end ACDF, hvilket øgede patientadgangen.

Markedstendenser

Stigende Brug af Multi-Niveau Diskudskiftning for Komplekse Degenerative Tilstande

Den voksende accept af multi-niveau diskudskiftning former en stærk trend inden for markedet for kunstige diske. Kirurger vælger multi-niveau procedurer for patienter, der har brug for bredere mobilitetsgenoprettelse. Klinisk forskning understøtter forbedret langvarig funktion i multi-niveau tilfælde. Hospitaler udvikler avancerede protokoller til at håndtere patientudvælgelse. Robotiske systemer understøtter præcis implantatjustering på tværs af flere segmenter. Producenter forfiner diskgeometri for at understøtte stabilitet i komplekse tilfælde. Træningsprogrammer understøtter kirurgers adoption på tværs af større centre. Multi-niveau procedurer udvider det samlede markedspotentiale.

- For eksempel leverer robotiske systemer som Globus Medicals ExcelsiusGPS ≤1,2 mm placeringsnøjagtighed på tværs af flere segmenter, hvilket forbedrer placeringspålideligheden.

Øget Adoption af Minimalt Invasive og Ambulatoriske Rygsøjleprocedurer

Den stigende præference for minimalt invasiv kirurgi påvirker produktudviklingsstrategier. Mange procedurer skifter mod ambulatoriske indstillinger på grund af kortere genopretningstider. Enhedsproducenter designer implantater, der er velegnede til mindre snit og reduceret vævsforstyrrelse. Hospitaler adopterer navigationssystemer, der understøtter reduceret komplikationsrisiko. Patienter efterspørger procedurer med hurtigere tilbagevenden til arbejde. Ambulatoriske plejemodeller sænker behandlingsomkostningerne og udvider tilgængeligheden. Kliniske teams investerer i forbedret billeddannelse og intraoperative værktøjer. Dette skift understøtter bredere adoption på tværs af lokalsamfundshospitaler.

Fremskridt inden for 3D-printing og Patient-specifik Implantatdesign

Fremskridt inden for 3D-printing teknologi skaber nye muligheder for tilpassede implantater. Mange producenter udforsker personlige diskdesigns for at matche anatomiske variationer. Tilpassede implantater kan forbedre kirurgisk pasform og reducere postoperativt ubehag. Hospitaler evaluerer tidlige resultater for at bestemme patientegnethed. Ingeniører forfiner gitterstrukturer for at understøtte naturlig belastningsfordeling. Kirurger får mere fleksibilitet i planlægningen af komplekse interventioner. Fremskridt inden for billeddannelse forbedrer præoperative målepræcisioner. Personlige systemer kan skabe nye indtægtsstrømme for leverandører.

- For eksempel rapporterer 4WEB Medical, at deres 3D-printede titanium gitterdesign forbedrer belastningsfordeling med op til 40% sammenlignet med bearbejdede implantater.

Stærkere Integration af Digital Planlægning, Simulation og Datadrevet Kirurgi

Stærkere integration af digitale platforme transformerer den fremtidige retning af markedet for kunstige diske. Præoperative simulationsværktøjer giver kirurger mulighed for at gennemgå patientanatomi og planlægge implantatstørrelse. Datadrevet planlægning hjælper med at reducere intraoperativ usikkerhed. Robotik forbedrer justeringspræcision og reducerer menneskelige fejl. Hospitaler værdsætter digital sporing for langvarig patientovervågning. Klinisk software hjælper med at forudsige postoperative mobilitetsniveauer. Digitale systemer understøtter hurtigere læringskurver. Leverandører investerer i AI-baseret vurdering til beslutningsstøtte. Teknologikonvergens driver bedre resultater.

Analyse af Udfordringer i Markedet for Kunstige Diske

Høje Omkostninger ved Diskudskiftningsprocedurer og Begrænsninger i Refusionsdækning

Høje procedureomkostninger forbliver en stor udfordring på markedet for kunstige diske, hvilket begrænser adgangen for mange patienter. Uoverensstemmelser i refusion skaber usikkerhed for hospitaler og kirurger. Mange forsikringsselskaber begrænser dækningen til enkelt-niveaus procedurer. Kirurger står over for udfordringer i at håndtere patienter, der ikke har råd til behandlingen. Nogle sundhedssystemer mangler standardiserede betalingsveje. Høje enhedsomkostninger gør det vanskeligt at tage teknologien i brug i udviklingsregioner. Hospitaler vurderer omkostnings- og fordelingsfaktorer, før de udvider diskudskiftningsprogrammer. Markedsaktører har brug for stærkere økonomiske data for at støtte bredere godkendelser. Dette miljø bremser penetrationen i omkostningsfølsomme markeder.

Kliniske komplikationer, implantatfejl og begrænsede langtidsdata i nogle regioner

Kliniske komplikationer skaber tøven blandt visse kirurger på trods af stærke teknologiske fremskridt. Implantatmigration, slidproblemer og risiko for reoperation forbliver bekymringer. Langtidspræstationsdata varierer på tværs af regioner og enhedskategorier. Nogle centre mangler dygtige kirurger, der er trænet til diskudskiftning. Hospitaler har brug for konsistente træningsprogrammer for at reducere variation i resultater. Postoperative billedkrav øger den operationelle byrde. Regulatoriske godkendelsestidslinjer forsinker introduktionen af nye produkter. Kompleks patientanatomi præsenterer udfordringer under implantatplacering. Disse faktorer begrænser storskala adoption i visse markeder.

Muligheder på markedet for kunstige diske

Stigende efterspørgsel efter avanceret rygpleje i nye økonomier med voksende kirurgisk kapacitet

Stigende efterspørgsel efter avanceret rygpleje skaber store ekspansionsmuligheder på markedet for kunstige diske. Nye lande investerer i moderne kirurgisk infrastruktur. Hospitaler opgraderer operationssuiter for at understøtte bevarelsesprocedurer. Kirurger modtager træning gennem internationale partnerskaber. Patienter søger behandlinger, der hjælper med at bevare mobilitet og reducere langtidsinvaliditet. Bredere vedtagelse af forsikringsdækning udvider den berettigede patientgruppe. Producenter styrker distributionskanaler på tværs af højvækstregioner. Markedsekspansion accelererer, efterhånden som bevidstheden øges.

Innovation inden for biomimetiske diskteknologier og integration af digitale kirurgiplatforme

Innovation inden for biomimetiske materialer former store vækstmuligheder på tværs af kliniske miljøer. Næste generations diske replikerer naturlig biomekanik mere effektivt. Hospitaler vurderer nye enheder for at reducere revisionsrisiko og forbedre patienttilfredshed. Digitale kirurgiplatforme forbedrer nøjagtigheden under implantation. AI-baserede analyser understøtter bedre beslutningstagning for kirurger. Robotik hjælper med at standardisere procedurekvalitet på tværs af institutioner. Personlige planlægningsværktøjer driver forbedrede patienttilpassede resultater. Disse fremskridt hjælper med at udvide markedspotentialet i højefterspørgsels rygcentre.

Segmenteringsanalyse af markedet for kunstige diske:

Efter disk type

Cervikale kunstige diske fører adoptionen på markedet for kunstige diske, fordi kirurger foretrækker bevarelsesløsninger for patienter med nakkesmerter forbundet med degenerative lidelser. Cervikale procedurer viser stærke kliniske resultater og kortere genopretningstider. Lumbale kunstige diske vinder interesse, hvor mobilitetsgenopretning er vigtig for yngre og aktive patienter. Mange hospitaler vurderer nyere lumbale systemer, der forbedrer stabiliteten og reducerer behovet for revision. Kliniske beviser fortsætter med at styrke tilliden i begge segmenter. Produktinnovation understøtter bredere brug på tværs af flere plejeindstillinger.

Efter Materiale

Metal-på-polymer implantater forbliver bredt anvendt på grund af stærk slidmodstand og dokumenteret langtidsholdbarhed på tværs af forskellige patientgrupper. Mange kirurger vælger disse systemer for deres pålidelige artikulation og reducerede komplikationsrater. Metal-på-metal skiver har en mindre andel, fordi nogle centre foretrækker alternativer med lavere bekymringer om slidrester. Kategorien “andre”, inklusive biopolymer og metal-alene designs, udvides gennem biomimetiske teknologier, der sigter mod at efterligne naturlig skivebevægelse. Hver materialegruppe udvikler sig med nye designs, der forbedrer fleksibilitet og belastningsfordeling over rygsøjlen.

- For eksempel rapporterer Synthes’ Prestige LP-system mindre end 0,04 mm/år slid, hvilket styrker materialets pålidelighed på tværs af forskellige patientgrupper. Metal-på-metal skiver har en mindre andel, fordi mange centre overvåger metal-ion frigivelse, på trods af at designs som Medtronics Prestige ST viser over 90% succesrater i langtidsopfølgninger.

Efter Indikation

Degenerative rygsygdomme står for det højeste antal procedurer, drevet af stigende tilfælde forbundet med aldrende befolkninger og stillesiddende livsstil. Kirurger anbefaler skiveudskiftning i tilfælde, hvor bevarelse af mobilitet understøtter livskvaliteten. Rygmarvstraumer repræsenterer et mindre, men vigtigt segment, hvor kunstige skiver hjælper med at genoprette funktionalitet hos egnede kandidater. Mange traumecentre overvejer skiveudskiftning, når anatomisk justering og stabilitet tillader sikker implantation. Øget bevidsthed forbedrer adoption på tværs af begge indikationer.

- For eksempel viser Mobi-C kliniske data 85–90% patientrapporteret funktionel forbedring, hvilket gør det til en foretrukken mulighed for symptomatisk cervikal degeneration.

Efter Slutbruger

Hospitaler forbliver de primære behandlingscentre, fordi de tilbyder avanceret billeddannelse, dygtige kirurgiske teams og omfattende postoperativ pleje. Ambulatoriske kirurgiske centre vinder andel på grund af kortere ophold og reducerede procedureomkostninger. Ortopædiske klinikker styrker efterspørgslen gennem øgede patienthenvisninger og specialiserede rygprogrammer. Segmentet “andre”, inklusive specialklinikker, udvides, hvor kirurger adopterer moderne implantater og ambulante arbejdsgange. Hver slutbrugerkategori bidrager til den bredere vækst af markedet ved at støtte forskellige patientveje.

Segmentering:

Efter Disk Type

- Cervikal Kunstig Disk

- Lumbal Kunstig Disk

Efter Materiale

- Metal på Polymer

- Metal på Metal

- Andre (Biopolymer, Kun Metal)

Efter Indikation

- Degenerative Rygsygdomme

- Rygmarvstraumer

Efter Slutbruger

- Hospitaler

- Ambulatoriske Kirurgiske Centre

- Ortopædiske Klinikker

- Andre (Specialklinikker)

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af markedet for kunstige diske, understøttet af stærke kirurgiske volumener, avanceret sundhedsinfrastruktur og høj adoption af bevægelsesbevarende teknologier. Regionen tegner sig for cirka 40–45% af den globale andel på grund af tidlige godkendelsesveje og stærk refusionsstøtte. Kirurger i USA foretrækker cervikale og lumbale diskudskiftninger for egnede kandidater, hvilket øger procedurepenetrationen. Hospitaler investerer i robotteknologi og navigation for at forbedre præcision og resultater. Patientpræference for hurtigere bedring styrker efterspørgslen. Det fortsætter med at drage fordel af igangværende kliniske studier, der bekræfter langtidseffektivitet.

Europa repræsenterer den næststørste regionale andel med en anslået 30–32% af det globale marked. Regionen drager fordel af strukturerede rygplejeveje, stærk kirurgisk ekspertise og bred procedureaccept på tværs af Tyskland, Frankrig og Storbritannien. Mange europæiske centre adopterer næste generations biomimetiske diske for at forbedre postoperativ mobilitet. Regulatorisk harmonisering understøtter ensartet produkttilgængelighed på tværs af nøglemarkeder. Hospitaler fokuserer på at reducere revisionsrater gennem avancerede materialeteknologier. Det opretholder stabil vækst gennem udvidet berettigelse til udskiftning på flere niveauer.

Asien og Stillehavsområdet fremstår som den hurtigst voksende region og har cirka 20–22% af den globale andel. Voksende investeringer i rygkirurgiinfrastruktur i Kina, Indien, Japan og Sydkorea understøtter bredere adoption. Stigende bevidsthed om bevægelsesbevarende procedurer øger interessen blandt yngre patientgrupper. Hospitaler opgraderer operationsplatforme for at understøtte præcis implantation og forbedrede sikkerhedsresultater. Regionale producenter udvider produktporteføljer for at imødekomme stigende efterspørgsel. Det drager fordel af forbedret forsikringsdækning og udvidelse af private sundhedssektorer i større byer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Medtronic plc

- Zimmer Biomet Holdings Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Globus Medical Inc.

- NuVasive Inc.

- Stryker Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG (Aesculap)

- Smith & Nephew Plc

- Centinel Spine LLC

- Alphatec Spine Inc.

- Paradigm Spine LLC

- Spineart SA

Konkurrenceanalyse:

Markedet for kunstige diske er præget af stærk konkurrence blandt globale ortopædiske ledere, der investerer kraftigt i produktinnovation og klinisk validering. Medtronic, Zimmer Biomet, DePuy Synthes, Globus Medical og Stryker opretholder ledende positioner gennem brede implantatporteføljer og global distributionsstyrke. Mange virksomheder fokuserer på forbedrede biomimetiske materialer og systemer til udskiftning på flere niveauer for at differentiere ydeevnen. Mindre aktører som Centinel Spine, Spineart og Orthofix udvider deres tilstedeværelse gennem målrettede lanceringer og kirurgtræningsprogrammer. Konkurrenter investerer i digitale kirurgiplatforme for at forbedre præcisionen og reducere variation i resultater. Strategiske samarbejder med hospitaler støtter bredere proceduremæssig adoption. Det fortsætter med at udvikle sig, efterhånden som virksomheder styrker regulatoriske godkendelser og forfølger ekspansion i højvækstregioner.

Seneste udviklinger:

- I juli 2025 fik Dymicron FDA IDE-godkendelse for Triadyme-C kunstig disk. Denne godkendelse muliggør starten på en afgørende klinisk undersøgelse i USA, der sammenligner den næste generation af cervikale diske, lavet med proprietært Adymite polykrystallinsk diamantmateriale for reduceret slid, mod ACDF-kirurgi, med de første implantater planlagt til 4. kvartal 2025.

- Den 14. juli 2025 udvidede Synergy Spine Solutions sit strategiske salgsagentursamarbejde med Johnson & Johnson MedTech til Schweiz, gældende fra 1. april 2025. Partnerskabet bygger på tidligere aftaler i Storbritannien og Irland for at udvide adgangen til Synergy Disc, den eneste kunstige cervikale disk med en 6° lordotisk kerne for forbedret justering og bevægelse.

- I marts 2025 modtog NGMedical australsk TGA-godkendelse for sin MOVE-C cervikale kunstige disk. I denne regulatoriske milepæl annoncerede virksomheden godkendelsen af sit innovative produkt til cervikal diskartroplastik med unikke artikulerende viskoelastiske egenskaber, hvilket markerer et vigtigt skridt i udvidelsen af bevarelsen af rygsøjlepleje i Australien.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på disktype, materiale, indikation og slutbruger. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver:

- Øget anvendelse af bevarelsesprocedurer vil styrke den globale efterspørgsel, da patienter søger forbedret mobilitet og hurtigere rehabiliteringsresultater.

- Stigende præference for minimalt invasive teknikker vil understøtte bredere brug af næste generations cervikale og lumbale disksystemer.

- Biomimetiske og viskoelastiske implantatteknologier vil vinde frem på grund af deres evne til at efterligne naturlig diskadfærd og reducere langsigtede komplikationer.

- Digitale kirurgiske platforme, herunder navigation og robotteknologi, vil forbedre præcisionen og forbedre kirurgisk konsistens på centre med høj volumen.

- Multi-niveau diskudskiftning vil udvide sig med stærkere klinisk evidens, der understøtter vedvarende funktionel forbedring og reduceret stress på tilstødende segmenter.

- Vækstmarkeder vil accelerere væksten med udvidet kirurgisk infrastruktur og større adgang til specialiseret rygpleje.

- Ambulante og dagkirurgiske centre vil udføre flere diskprocedurer på grund af kortere restitutionstider og reducerede samlede omkostninger.

- Personlige implantater skabt gennem avanceret billeddannelse og 3D-ingeniørarbejde vil forbedre procedurepræcisionen og patienttilfredsheden.

- Regulatoriske godkendelser for nye materialer og enhedsdesign vil lette hurtigere markedsindtrængning for innovative teknologier.

- Strategiske partnerskaber mellem producenter og rygcentre vil forbedre træning, produktoptagelse og langsigtet klinisk adoption.