Markedsoversigt

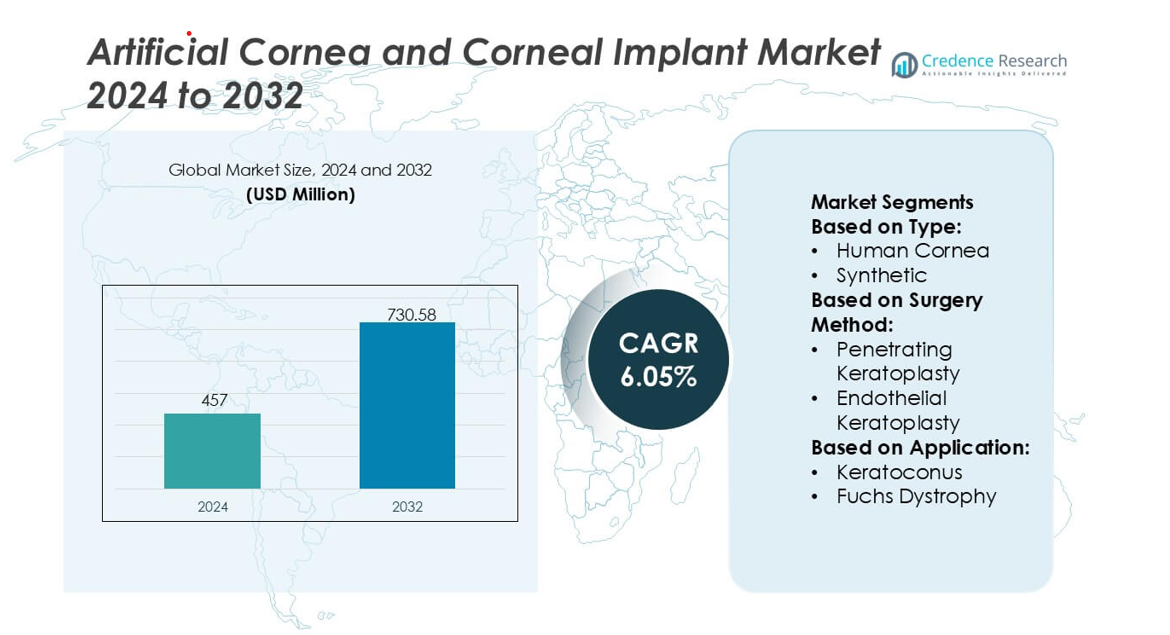

Markedet for kunstige hornhinder og hornhindeimplantater blev vurderet til 457 millioner USD i 2024 og forventes at nå 730,58 millioner USD i 2032 med en CAGR på 6,05% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for kunstige hornhinder og hornhindeimplantater 2024 |

457 millioner USD |

| Markedet for kunstige hornhinder og hornhindeimplantater, CAGR |

6,05% |

| Markedets størrelse for kunstige hornhinder og hornhindeimplantater 2032 |

730,58 millioner USD |

Nordamerika står som den førende region på markedet for kunstige hornhinder og hornhindeimplantater med en præcis markedsandel på 41%, understøttet af avanceret oftalmisk infrastruktur, høj adoption af keratoprosthesis-teknologier og stærk klinisk deltagelse i hornhindeforskning. Regionen drager fordel af veletablerede kirurgiske træningsnetværk og konsekvent investering i innovation med fokus på biokompatible materialer og langvarig implantatstabilitet. Den stigende efterspørgsel efter alternativer til donervæv og den stigende forekomst af hornhindesygdomme forstærker yderligere dens dominans. Kontinuerlig reguleringsmæssig tilpasning og udvidet adgang til specialiserede hornhindetransplantationscentre positionerer Nordamerika som det centrale knudepunkt for næste generations kunstige hornhindeløsninger på det globale marked.

Markedsindsigt

- Markedet for kunstige hornhinder og hornhindeimplantater blev vurderet til 457 millioner USD i 2024 og forventes at nå 730,58 millioner USD i 2032 med en CAGR på 6,05%, hvilket afspejler den stigende globale efterspørgsel efter syntetiske og bioengineerede hornhindeløsninger.

- Stigende tilfælde af hornhindeblindhed og begrænset tilgængelighed af donervæv driver adoptionen af kunstige hornhinder, der tilbyder forbedret holdbarhed, reduceret afvisningsrisiko og bredere tilgængelighed på kirurgiske centre.

- Teknologiske tendenser fokuserer på bioengineerede stilladser, næste generations keratoprosthesis-designs og minimalt invasive implantationsteknikker, der forbedrer langvarig stabilitet og patientresultater.

- Konkurrenceaktiviteten intensiveres, da producenterne forfiner optisk ydeevne, styrker kliniske forsøgsrørledninger og udvider global distribution for at imødekomme det stigende antal procedurer.

- Nordamerika fører med 41% markedsandel, understøttet af stærke forsknings- og kirurgiske kapaciteter, mens syntetiske hornhindeimplantater repræsenterer det hurtigst voksende segment på grund af forbedret biokompatibilitet og udvidet brug i højrisiko hornhindesygdomstilfælde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Implantater af menneskelig hornhinde forbliver det dominerende segment med en anslået markedsandel på 72%, drevet af stærke kliniske succesrater, etablerede donornetværk og langvarig transplantatlevedygtighed. Efterspørgslen stiger, efterhånden som øjenbanker forbedrer konserveringsmetoder, og globale donorprogrammer udvider tilgængeligheden af væv på tværs af grænser. Syntetiske hornhinder vinder indpas i regioner med donorunderskud, understøttet af innovationer inden for biokompatible polymerer og hydrogel-baserede konstruktioner, der reducerer afvisningsrisici. Voksende investeringer i forskning og udvikling inden for biosyntetiske stilladser og 3D-printede hornhindeerstatninger fremmer yderligere adoption, men menneskeligt doneret væv fortsætter med at lede på grund af overlegen kirurgisk fortrolighed og dokumenterede resultater.

- For eksempel rapporterede vævsbanker, at de behandlede mere end 140.000 donorer i løbet af et enkelt år, understøttet af cellelevedygtighed på over 2.500 celler/mm² i standard konserveringsarbejdsgange, hvilket styrker pålideligheden af menneskelige donortransplantater.

Efter Kirurgisk Metode

Penetrerende keratoplastik (PK) forbliver den førende kirurgiske metode med en anslået markedsandel på 58%, understøttet af dens brede anvendelighed på avancerede hornhindesygdomme og dens evne til at genoprette fuld tykkelses strukturel integritet. Kirurger foretrækker PK til kompleks ardannelse, traumatisk skade og multi-lags degeneration, hvilket opretholder procedurevolumen i både udviklede og nye markeder. Endothelial keratoplasty (EK), inklusive DMEK og DSAEK, fortsætter med at vokse hurtigt, da kirurger adopterer vævsbesparende teknikker, der tilbyder hurtigere visuel genopretning, færre suturer og reducerede postoperative komplikationer. Dens stigende optagelse er drevet af fremskridt inden for kirurgisk træning og tilgængeligheden af præ-strippede endoteliale transplantater.

- For eksempel demonstrerede Presbia PLC præcis integration af mikro-refraktive enheder med deres Flexivue Microlens-platform, konstrueret med en diameter på 3,2 mm og en central åbning på 0,15 mm (eller 150 µm), fremstillet ved hjælp af sub-mikron laser drejebænk teknologi, der opretholder optiske tolerancer inden for 0,5 µm, hvilket viser, hvordan avanceret mikro-fabrikation forbedrer intraoperativ justering og postoperativ optisk klarhed i hornhindeimplantatprocedurer.

Efter Anvendelse

Keratokonus repræsenterer det dominerende anvendelsessegment med en anslået markedsandel på 41%, understøttet af stigende tidlig diagnose og stigende behandlingsbehov blandt yngre befolkninger. Progressiv hornhindefortynding og uregelmæssig astigmatisme driver behovet for transplantation, når krydsbinding eller korrigerende linser ikke kan stabilisere tilstanden. Fuchs dystrofi viser også stærk vækst, da demografisk aldring udvider puljen af patienter, der kræver endoteludskiftning. Infektiøs keratitis og hornhindesår bidrager med betydelig efterspørgsel i lav- og mellemindkomstregioner, hvor forsinket behandling og høj patogeneksponering øger sandsynligheden for hornhindear, hvilket nødvendiggør avanceret implantatintervention.

Vigtige Vækstdrivere

Stigende Global Byrde af Hornhindeblindhed

Stigende forekomst af hornhindeblindhed forårsaget af keratokonus, Fuchs dystrofi, traumer og infektiøs keratitis driver stærk efterspørgsel efter kunstige hornhinder og hornhindeimplantater. Mange regioner står over for begrænset tilgængelighed af donervæv, hvilket fremmer accelereret adoption af syntetiske og biosyntetiske alternativer. Udvidelse af screeningsprogrammer opdager hornhindesygdomme tidligere, hvilket øger kirurgiske interventionsrater. Hospitaler og oftalmiske centre investerer i avancerede transplantationsteknologier for at håndtere voksende patientvolumener, hvilket styrker markedsudvidelsen. Med uopfyldte behov højest i nye økonomier drager producenter fordel af udvidende terapeutiske huller og stigende kirurgisk tilgængelighed.

- For eksempel rapporterer AJL Ophthalmic S.A., at deres Keraring intrastromale hornhinderingsegmenter, der er designet med buelængder fra 90° til 210° og tykkelsesmuligheder mellem 150 µm og 350 µm, er fremstillet af UV-transparent polymethylmethacrylat med en præcisionstolerance under 5 µm, hvilket muliggør reproducerbar hornhindeformning i avancerede keratoconus-tilfælde.

Fremskridt inden for Syntetiske Biomaterialer og Implantatdesign

Løbende innovation inden for biokompatible polymerer, kollagenbaserede stilladser og hydrogelkonstruktioner forbedrer implantatets holdbarhed og reducerer afvisningsrisici, hvilket styrker klinisk accept. Næste generation af kunstige hornhinder integrerer nu mikroperforerede designs og overfladebehandlede grænseflader, der fremmer epitelcelleadhæsion og naturlig tårefilminteraktion. Disse forbedringer forbedrer langtidsstabiliteten af transplantater og udvider mulighederne for patienter, der ikke er egnede til donorhornhinder. Forbedret materialeteknologi, kombineret med hurtig prototyping og simuleringsplatforme, fremskynder designcyklusser og regulatoriske godkendelser, hvilket skaber stærk fremdrift for adoption af syntetiske og hybride implantater i forskellige hornhindepatologier.

- For eksempel er CorneaGens Nano-Thin DMEK transplantater præcisionsforberedt til tykkelsesniveauer, der konsekvent måles mellem 10 µm og 20 µm, med endotelcelleantal over 2.800 celler/mm² ved frigivelse; virksomhedens mikro-pressuriserede forberedelsesprotokol opretholder transplantatrullebredder under 1,2 mm, hvilket betydeligt forbedrer håndteringseffektiviteten og reducerer intraoperative manipulationstider.

Stigende Adoption af Minimalt Invasiv Hornhindekirurgi

Efterspørgslen stiger, da endotelkeratoplastikteknikker som DMEK og DSAEK opnår udbredt klinisk adoption på grund af deres hurtigere helbredelse, reducerede komplikationer og højere synsskarphedsresultater. Kirurger foretrækker i stigende grad målrettet vævserstatning frem for transplanteringer i fuld tykkelse, hvilket driver optagelsen af designede endoteltransplantater og kompatible kunstige implantsystemer. Kirurgiske træningsprogrammer og forudindlæste vævsløsninger forbedrer procedureeffektiviteten, hvilket muliggør bredere global adoption. Sundhedsfaciliteter prioriterer minimalt invasive interventioner for at øge patientgennemstrømningen og reducere postoperativ byrde, hvilket styrker efterspørgslen efter teknologisk avancerede hornhindeimplantsløsninger.

Vigtige Tendenser & Muligheder

Udvidelse af Regenerative og Vævsteknisk Designede Hornhindeløsninger

Voksende investeringer i stamcelleterapier, decellulariserede matricer og bioengineerede stromalag præsenterer stærke kommercielle muligheder. Nye platforme sigter mod at regenerere beskadiget hornhindevæv i stedet for at erstatte det, hvilket reducerer langsigtede transplantatkomplikationer. Fremskridt inden for inducerede pluripotente stamceller og 3D-bioprinting muliggør skabelse af personlige hornhindekonstruktioner med forbedrede biomekaniske egenskaber. Disse innovationer tiltrækker samarbejder mellem biotekfirmaer, akademiske institutioner og oftalmiske producenter. Efterhånden som klinisk validering styrkes, forventes regenerative løsninger at transformere behandlingsveje og åbne nye indtægtsstrømme på tværs af markeder med stort behov.

- For eksempel er Aurolabs Aurovue hydrofobe intraokulære linsematerialer designet med en brydningsindeks på 1,47 og optimerede overfladeegenskaber under 5 nanometer i ruhed for at sikre høj optisk klarhed og reducere kromatisk aberration i implanterede linser.

Øget Regerings- og NGO-støtte til Hornhindetransplantationsprogrammer

Folkesundhedsprogrammer og internationale øjenplejeinitiativer udvider adgangen til transplantationsydelser, især i Asien, Afrika og Latinamerika. Regeringer investerer i øjenbankinfrastruktur, kirurguddannelse og grænseoverskridende vævsdistributionssystemer for at imødegå alvorlige donorunderskud. NGO’er som øjenfonde og synsgenoprettelsesorganisationer støtter oplysningskampagner, subsidierer kirurgiske indgreb og sponsorerer teknologiadoption i underbetjente regioner. Disse koordinerede bestræbelser udvider behandlingsdækningen, reducerer forebyggelig blindhed og øger efterspørgslen efter både donorhornhinder og kunstige implantatalternativer.

- For eksempel rapporterer KeraMed, Inc., at deres KeraKlear® ikke-penetrerende keratoprotese, designet til brug i regioner med begrænset donorvævs tilgængelighed, er fremstillet med en samlet diameter på 7,0 mm, en central optisk tykkelse af tilgængelige muligheder mellem 200 µm og 700 µm (såsom 400 µm), og en optisk zone på 4,0 mm.

Digital Kirurgiintegration og AI-assisteret Hornhindediagnostik

Den voksende anvendelse af AI-aktiverede billedværktøjer og digitale kirurgiske planlægningssystemer skaber nye muligheder for præcisionsindgreb på hornhinden. Platforme, der integrerer OCT-data, endotelcellekortlægning og prædiktiv analyse, forbedrer transplantatudvælgelse og reducerer postoperative fejl. Robotassisterede mikromanipulationssystemer og navigationsværktøjer forbedrer yderligere kirurgisk konsistens i komplekse keratoplastiktilfælde. Efterhånden som digitale økosystemer modnes, kan producenter integrere implantater med smarte kirurgiske arbejdsgange, hvilket øger produktdifferentieringen og forbedrer kliniske resultater, samtidig med at kirurgers tillid til avancerede hornhindeteknologier styrkes.

Vigtige Udfordringer

Begrænset Donorvævstilgængelighed og Regional Ulighed

På trods af stigende opmærksomhed forbliver den globale tilgængelighed af donorhornhinder utilstrækkelig, især i lav- og mellemindkomstregioner. Ulig adgang forsinker behandling og tvinger til afhængighed af importerede væv eller syntetiske muligheder, hvilket ofte øger proceduromkostningerne. Øjenbanker står over for udfordringer med vævspreservation, logistik og reguleringsmæssige variationer på tværs af grænser, hvilket forsinker distributionseffektiviteten. Disse forskelle hindrer rettidig kirurgisk indgriben og skaber operationel usikkerhed for udbydere. Producenter skal navigere i fragmenterede forsyningskæder og udvikle skalerbare syntetiske alternativer for at imødegå vedvarende vævsmangel.

Høje Proceduromkostninger og Komplekse Reguleringskrav

Kunstige hornhinder og avancerede implantsystemer involverer høje produktions-, test- og certificeringsomkostninger, hvilket begrænser overkommeligheden for mange patienter og sundhedssystemer. Strenge reguleringsveje for biokompatibilitet, sikkerhed og langvarig holdbarhed forlænger godkendelsestidslinjer, især for næste generations syntetiske og regenerative konstruktioner. Refusionshuller begrænser yderligere adoption, især på udviklingsmarkeder. Derudover øger kirurgiske specialiseringskrav uddannelsesbyrder og omkostninger til opgradering af faciliteter. Disse faktorer udfordrer samlet set markedsindtrængning og kræver koordinerede branche-, regulerings- og kliniske initiativer for at reducere barrierer.

Regional Analyse

Nordamerika

Nordamerika leder markedet med 41% andel, støttet af stærk oftalmisk infrastruktur, udbredt adoption af endotelkeratoplastik og høj tilgængelighed af donorhornhindevæv gennem etablerede øjenbanknetværk. Avancerede refusionssystemer og stabil optagelse af syntetiske implantater styrker procedurens tilgængelighed på specialiserede centre. Forskningsinstitutioner og biotekfirmaer fremskynder innovation inden for biomaterialer og regenerative hornhindemodeller, hvilket yderligere former produktudviklingen. Den stigende forekomst af Fuchs dystrofi og keratoconus bidrager til vedvarende kirurgisk efterspørgsel. Uddannelsesprogrammer og tidlig adoption af digitale kirurgiværktøjer sikrer, at regionen opretholder sin førerposition inden for kliniske resultater og innovation.

Europa

Europa har en anslået 30% markedsandel, drevet af høj klinisk adoption af minimalt invasive keratoplastikteknikker og velregulerede øjenbankrammer i vestlige lande. Stærk offentlig sundhedsstøtte sikrer bredere patientadgang til transplantation, mens samarbejdsforskningsprogrammer forbedrer udviklingen af syntetiske og bioengineerede hornhindematerialer. Den stigende aldrende demografi øger forekomsten af endoteliale lidelser som Fuchs dystrofi, hvilket styrker procedurevolumenet. Østeuropa oplever stigende efterspørgsel, efterhånden som kirurgiske kapaciteter udvides, og distributionen af donortvæv forbedres. Regulatorisk harmonisering på tværs af regionen fremskynder produktgodkendelser og opmuntrer til større optagelse af næste generations kunstige hornhindeimplantater.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for 21% markedsandel, drevet af en høj byrde af hornhindeblindhed, stort uopfyldt kirurgisk behov og hurtigt forbedrende oftalmisk behandlingskapacitet. Lande som Indien og Kina oplever stigende efterspørgsel på grund af øgede screeningsrater og investeringer i avanceret hornhindekirurgiuddannelse. Begrænset tilgængelighed af donortvæv fremskynder interessen for syntetiske implantater og vævsengineerede substitutter. Regerings- og NGO-ledede øjenplejeinitiativer udvider adgangen til hornhindetransplantation i underbetjente befolkninger. Voksende private hospitalsnetværk og udvidet adoption af keratoplastikteknikker positionerer regionen som et af de hurtigst voksende markeder globalt.

Latinamerika

Latinamerika fanger cirka 5% markedsandel, påvirket af udvidende oftalmisk servicekapacitet og gradvise forbedringer i donortvævstilgængelighed gennem regionale øjenbank-samarbejder. Adoptionen af penetrerende og endotelkeratoplastik stiger i bycentre, selvom uligheder fortsat eksisterer i landdistrikter. Den stigende forekomst af infektiøs keratitis og traumatiske hornhindeskader bidrager til procedureefterspørgsel. Budgetbegrænsninger begrænser udbredt brug af premium syntetiske implantater, men målrettede regeringsprogrammer og NGO-partnerskaber understøtter behandlingsudvidelse. Styrkelse af kirurgisk træning og investeringer i avancerede diagnostiske værktøjer forbedrer gradvist markedsindtrængningen i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har cirka 3% markedsandel, formet af alvorlige donortvævsmangel og en høj forekomst af hornhindeblindhed, især fra infektiøs keratitis. Rigere Golfnationer adopterer avancerede hornhindetransplantationsprocedurer gennem specialiserede oftalmologicentre, mens mange afrikanske lande er stærkt afhængige af importeret donortvæv og NGO-støttede kirurgiske missioner. Voksende partnerskaber med internationale øjenbanker og investeringer i mobile øjenplejeenheder hjælper med at forbedre behandlingsadgangen. Begrænsede refusionsrammer og infrastrukturhuller udfordrer adoptionen af kunstige implantater, men stigende bevidsthed og træningsprogrammer forbedrer langsomt den regionale kirurgiske kapacitet.

Markedssegmenteringer:

Efter type:

- Human hornhinde

- Syntetisk

Efter operationsmetode:

- Penetrerende keratoplastik

- Endothelial keratoplastik

Efter anvendelse:

- Keratokonus

- Fuchs’ dystrofi

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for kunstige hornhinder og hornhindeimplantater omfatter en fokuseret gruppe af specialiserede organisationer og teknologiske innovatører, herunder San Diego Eye Bank, Presbia PLC, AJL Ophthalmic S.A., CorneaGen, Alcon Inc., Aurolab, KeraMed, Inc., Florida Lions Eye Bank, Massachusetts Eye and Ear og DIOPTEX. Markedet for kunstige hornhinder og hornhindeimplantater formes af virksomheder og institutioner, der lægger vægt på fremskridt inden for biomaterialer, implantatdesign og vævsteknik for at forbedre langsigtede visuelle resultater og reducere postoperative komplikationer. Markedsdeltagere forfiner kontinuerligt syntetiske hornhindeerstatninger, forbedrer optisk klarhed og udvikler grænseflader, der fremmer stabil vævsintegration. En stærk fokus på reguleringsjusterede kliniske forsøg, kirurgtræningsprogrammer og patientcentrerede implantatinnovationer understøtter bredere adoption på tværs af nye og udviklede sundhedssystemer. Forskningssamarbejder med akademiske oftalmologicentre fremskynder gennembrud inden for hydrogelbaserede implantater, kollagen-krydsbundne stilladser og minimalt invasive transplantationsmetoder. Organisationer investerer også i skalerbar produktion, steriliseringsteknologier og verdensomspændende distributionsnetværk for at øge implantattilgængeligheden. Efterhånden som innovationen intensiveres, differentierer virksomheder sig gennem holdbarhed, biokompatibilitet og proceduremæssig lethed, hvilket bidrager til et yderst progressivt og teknologidrevet konkurrencepræget miljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- San Diego Eye Bank

- Presbia PLC

- AJL Ophthalmic S.A.

- CorneaGen

- Alcon Inc.

- Aurolab

- KeraMed, Inc.

- Florida Lions Eye Bank

- Massachusetts Eye and Ear

- DIOPTEX

Seneste Udviklinger

- I december 2025 lancerede Eurofins Medical Device Services en ny GMP (Good Manufacturing Practices) PFAS-testløsning til medicinsk udstyr, der sigter mod at hjælpe producenter med at navigere i komplekse globale reguleringer og sikre patientsikkerhed ved at screene for disse vedvarende kemikalier, hvilket involverer avancerede teknikker som forbrændingsionkromatografi (CIC) for total fluor og detaljerede extractables & leachables (E&L) studier.

- I juli 2025 etablerede ZimVie og Osstem Implant en strategisk aftale for at forbedre distributionen af tandimplantater i Kina. ZimVie Inc. annoncerede et strategisk distributionspartnerskab med Osstem Implant Co., Ltd. (“Osstem Implant”), en fremtrædende leverandør af højkvalitets tandimplantater og integrerede tandteknologier verden over.

- I juli 2025 vandt BVI (BVI Medical) fire Medical Device Network Excellence Awards for Innovation, F&U, Investeringer og Produktlanceringer, hvilket fremhæver deres fremskridt inden for øjenpleje, herunder SERENITY IOLs og Leos glaukomsystemet en betydelig kapitalrejsning.

- I juni 2025 annoncerede Straumann Group (omtalt i uddraget som INSTITUT STRAUMANN AG, dets officielle registrerede navn) en større investering og strategisk plan for sit Villeret-sted.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Kirurgisk Metode, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Efterspørgslen efter kunstige hornhinder vil stige, da den globale mangel på donortvæv fortsat udfordrer mængden af hornhindetransplantationer.

- Fremskridt inden for biomimetiske polymerer og hydrogelbaserede materialer vil forbedre implantatets holdbarhed og biokompatibilitet.

- Kirurger vil anvende minimalt invasive implantationsteknikker, der reducerer restitutionstid og kirurgiske risici.

- Regulatoriske godkendelser for næste generations keratoprosthesesystemer vil accelerere markedsudvidelsen i både udviklede og nye regioner.

- Øgede investeringer i vævsteknik vil muliggøre skalerbar produktion af laboratoriedyrkede hornhindekonstruktioner.

- Integration af AI-assisteret kirurgisk planlægning vil forbedre præcisionen og hjælpe med at standardisere implantatresultater.

- Tværindustrielle samarbejder vil understøtte innovation inden for optisk ydeevne og langvarig enhedsstabilitet.

- Hospitaler vil prioritere implantater med reducerede afvisningsrater for at forbedre patienttilfredshed og procedureeffektivitet.

- Den stigende forekomst af hornhindesygdomme vil fremme større anvendelse af syntetiske og hybride hornhindeløsninger.

- Udvidelse af træningsprogrammer for øjenkirurger vil understøtte bredere markedsindtrængning og patientadgang.