Markedsoversigt:

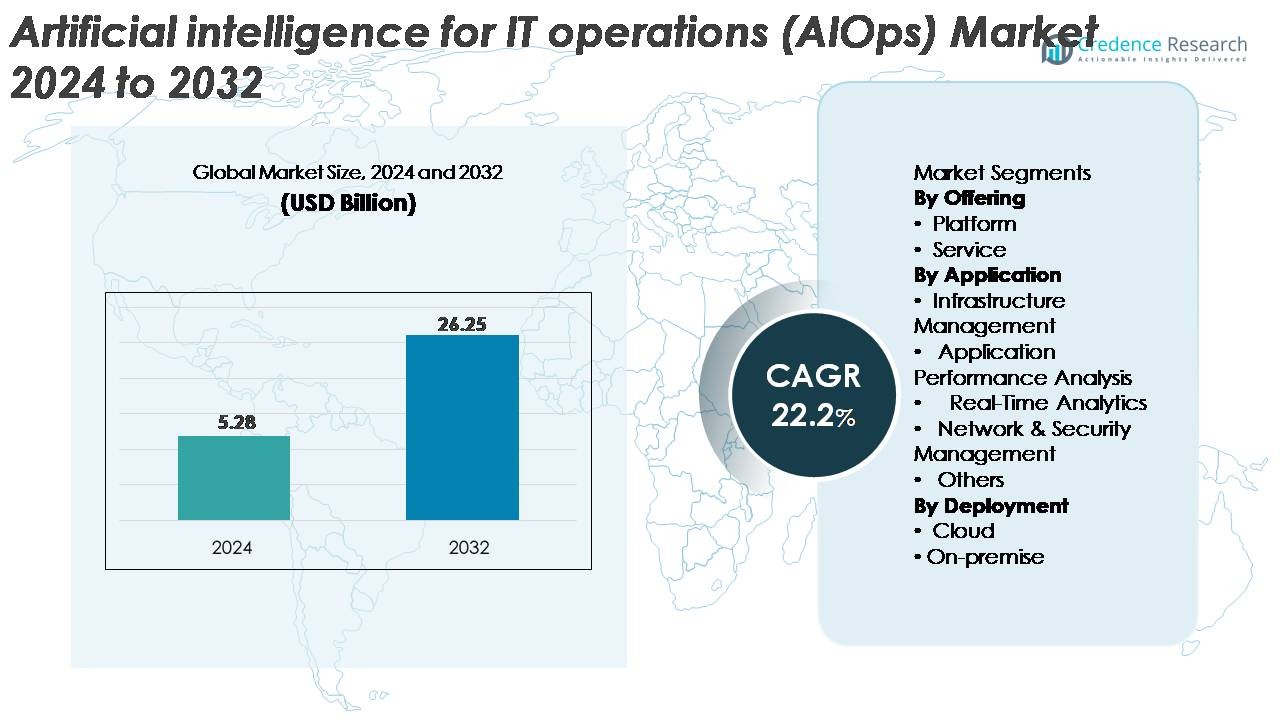

Det globale marked for kunstig intelligens til IT-drift (AIOps) blev vurderet til USD 5,28 milliarder i 2024 og forventes at nå USD 26,25 milliarder i 2032, hvilket afspejler en stærk CAGR på 22,2% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Kunstig Intelligens til IT-drift (AIOps) 2024 |

USD 5,28 Milliarder |

| Markedets CAGR for Kunstig Intelligens til IT-drift (AIOps) |

22,2% |

| Markedets Størrelse for Kunstig Intelligens til IT-drift (AIOps) 2032 |

USD 26,25 Milliarder |

Markedet for AIOps formes af en stærk blanding af globale teknologiledere og specialiserede AI-drevne platformudbydere, med virksomheder som Moogsoft, AppDynamics, Broadcom, Resolve Systems, HCL Technologies, ProphetStor Data Services, Splunk Inc., BMC Software, IBM Corporation og Micro Focus, der driver konkurrencedygtig innovation. Disse aktører udvider deres porteføljer gennem integreret observabilitet, maskinlæringsautomatisering og GenAI-aktiverede hændelseshåndteringsløsninger. Nordamerika fører det globale marked med cirka 38% andel, understøttet af modne cloud-økosystemer og tidlig virksomhedsadoption af AI-drevne IT-drift. Europa og Asien-Stillehavsområdet følger, og drager fordel af hurtig digital transformation og stigende efterspørgsel efter prædiktiv overvågning på tværs af store, distribuerede IT-miljøer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for kunstig intelligens til IT-drift (AIOps) nåede 5,28 milliarder USD i 2024 og forventes at ramme 26,25 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 22,2% i prognoseperioden.

- Hurtig digital transformation, stigende IT-kompleksitet og behovet for automatiseret hændelsesdetektion fortsætter med at drive adoptionen, hvor platformbaserede AIOps-løsninger har den største segmentandel på grund af deres samlede analyser og end-to-end observabilitetsfunktioner.

- Vigtige tendenser inkluderer integrationen af generativ AI, udvidelse af observabilitetsplatforme og øget tilpasning med DevOps og SecOps for at levere forudsigende indsigt og autonome afhjælpningsarbejdsgange.

- Konkurrenceintensiteten forbliver høj, da aktører som IBM, Splunk, Broadcom, Moogsoft og BMC forbedrer ML-modeller, udvider cloud-native funktioner og forfølger strategiske partnerskaber, mens omkostninger, mangel på færdigheder og udfordringer med dataintegration fungerer som bemærkelsesværdige begrænsninger.

- Regionalt fører Nordamerika med ~38% andel, efterfulgt af Europa med ~27% og Asien-Stillehavet med ~24%, understøttet af stærk cloud-adoption og stigende investeringer i intelligent IT-automatisering.

Markedssegmenteringsanalyse:

Efter Tilbud

Platformsegmentet dominerer AIOps-markedet og tegner sig for den største andel på grund af dets evne til at forene dataindtagelse, hændelseskorrelation, observabilitet og automatiseret hændelsesrespons inden for et enkelt økosystem. Virksomheder foretrækker integrerede platforme frem for selvstændige tjenester, fordi de leverer hurtigere årsagsanalyse og kontinuerlig performanceoptimering på tværs af hybride IT-stakke. Den stigende kompleksitet af cloud-native miljøer og mikrotjenestearkitektur driver yderligere adoptionen af platforme, der giver end-to-end synlighed og forudsigende analyser. Tjenester fortsætter med at vokse støt, da organisationer søger rådgivning, tilpasning og administrerede operationer for at fremskynde AIOps-integration.

- For eksempel er AIOps-platforme designet til at håndtere den stigende kompleksitet af IT-miljøer og de massive datamængder, der genereres af moderne cloud-native systemer.

Efter Anvendelse

Infrastrukturstyring repræsenterer det førende applikationssegment og har den højeste markedsandel, da IT-teams i stigende grad stoler på AIOps til at overvåge servere, lagring, netværk og cloud-ressourcer i realtid. Stigningen i distribuerede miljøer og multi-cloud adoption forstærker behovet for automatiseret anomali-detektion og kapacitetsprognoser. Applikationsperformanceanalyse udvides også hurtigt, da DevOps-teams integrerer AIOps i CI/CD-pipelines for at minimere latenstid og forbedre brugeroplevelsen. Realtidsanalyse og netværks- & sikkerhedsstyring vinder frem, drevet af efterspørgslen efter proaktiv trusselsdetektion og operationel modstandsdygtighed på tværs af digitale økosystemer.

- For eksempel rapporterer Dynatrace, at deres Davis AI-motor analyserer mere end 900 milliarder afhængigheder dagligt på tværs af mikrotjenestemiljøer, Splunk Observability Cloud indtager over 50 terabyte telemetri om dagen, Ciscos trusselsintelligens-stack behandler mere end 400 milliarder sikkerhedshændelser hver 24. time, og Broadcoms DX AIOps-platform korrelerer over 700 milliarder præstations- og hændelsesdatapunkter månedligt.

Efter Implementering

Cloud-implementering leder AIOps-markedet med den dominerende andel, understøttet af dens skalerbarhed, hurtige implementeringsmuligheder og evne til at behandle store mængder telemetridata genereret af moderne digitale infrastrukturer. Organisationer, der adopterer cloud-native og container-baserede arkitekturer, foretrækker cloud AIOps-løsninger for fleksibilitet og minimal vedligeholdelsesbyrde. Modellens stærke tilpasning til globale digitale transformationsinitiativer fremskynder yderligere adoption. On-premise implementering bevarer relevans blandt stærkt regulerede industrier, der kræver streng datastyring og kontrol. Dog opstår hybride modeller, da virksomheder balancerer sikkerhed, omkostninger og operationel smidighed på tværs af forskellige IT-arbejdsbyrder.

Vigtige Vækstdrivere:

Stigende IT-infrastrukturkompleksitet og Behov for Automatiserede Operationer

Den hurtige ekspansion af hybride og multi-cloud miljøer er en stor drivkraft for AIOps-adoption, da virksomheder kæmper med at håndtere stadig mere fragmenterede IT-økosystemer. Moderne digitale arbejdsbelastninger genererer enorme mængder af logs, metrics og spor, hvilket gør manuel overvågning ineffektiv og langsom. AIOps-platforme adresserer denne udfordring ved at anvende maskinlæring, mønstergenkendelse og automatiseret korrelation for at sikre realtidsindsigt på tværs af dynamiske miljøer. Organisationer udnytter også AIOps til at reducere gennemsnitlig tid til at opdage (MTTD) og gennemsnitlig tid til at løse (MTTR) hændelser, hvilket forbedrer servicepålidelighed og operationel kontinuitet. Efterhånden som virksomheder skalerer mikrotjenestearkitekturer, containeriserede implementeringer og distribuerede applikationer, bliver AIOps essentiel for proaktiv anomali-detektion, kapacitetsplanlægning og automatiseret afhjælpning. Denne efterspørgsel intensiveres, da digitale transformationsinitiativer hæver præstationsforventningerne og kræver større operationel modstandsdygtighed.

- For eksempel analyserer Dynatrace’s Davis AI over 900 milliarder applikations- og infrastrukturaftaler dagligt, Splunk Observability Cloud indtager mere end 50 terabyte telemetri hver dag, Cisco’s SecureX behandler over 400 milliarder sikkerhedshændelser pr. 24 timer, Googles Borg-klynge orkestrerer over 10.000 containeropgaver pr. sekund, og Netflix’s Atlas-telemetrimotor registrerer mere end 2,5 milliarder metrikopdateringer hvert minut, hvilket demonstrerer den hidtil usete operationelle skala, som AIOps skal håndtere.

Voksende Adgang til Cloud-Native og DevOps-Praksis

Virksomheder, der adopterer DevOps, site reliability engineering (SRE) og cloud-native udvikling, stoler i stigende grad på AIOps for at understøtte hurtigere udgivelsescyklusser og kontinuerlig service tilgængelighed. DevOps-teams bruger AIOps til at korrelere kodeændringer med performance-hændelser, strømline fejlfinding og reducere implementeringsrisici. I cloud-native miljøer, hvor mikrotjenester og Kubernetes-klynger opererer i stor skala, hjælper AIOps-værktøjer teams med at forstå indbyrdes afhængigheder og opdage problemer, før de forårsager nedbrud. Skiftet mod infrastruktur-som-kode og automatiseringsrammer fremmer yderligere AIOps-integration, da organisationer søger AI-drevne indsigter for at opretholde operationel effektivitet. Kontinuerlige leveringsmiljøer genererer komplekse telemetrimønstre, hvilket gør AIOps kritisk for at forudsige performanceafvigelser og forhindre flaskehalse. Efterhånden som virksomheder implementerer mere serverløs computing, API-drevne arbejdsbelastninger og distribuerede arkitekturer, fremstår AIOps som et grundlæggende lag, der muliggør end-to-end observabilitet og automatiseret beslutningstagning.

- For eksempel registrerer GitHub mere end 300 millioner kodepush-hændelser dagligt på tværs af CI/CD-pipelines, Googles Kubernetes Engine håndterer over 4 milliarder container-genstarter om ugen på tværs af globale arbejdsbelastninger, AWS Lambda udfører mere end 3,5 milliarder serverløse kald pr. time, Dynatrace’s Davis AI behandler over 9 billioner applikationsafhængigheder månedligt, og Netflix’s Spinnaker udfører over 7.000 automatiserede implementeringer pr. dag, hvilket demonstrerer den operationelle skala, hvor AIOps nu er uundværlig.

Øget Fokus på Omkostningsoptimering og Operationel Effektivitet i Virksomheder

Omkostningsoptimering bliver en strategisk prioritet for store IT-organisationer, der står over for stigende cloud-udgifter, voksende vedligeholdelsesbehov og tung ressourceudnyttelse. AIOps-platforme hjælper med at reducere operationelle omkostninger ved at automatisere rutineopgaver som loganalyse, kapacitetsallokering, hændelseshåndtering og systemovervågning. Dette skift reducerer menneskelig indgriben betydeligt og minimerer nedetid, hvilket resulterer i målbare omkostningsbesparelser. Predictive analytics inden for AIOps-løsninger hjælper organisationer med at optimere cloud-forbrug, tilpasse computeressourcer og identificere ubrugte eller underudnyttede aktiver. Derudover forbedrer AIOps-drevne indsigter SLA-styring ved at sikre konsekvent serviceperformance, mens de reducerer byrden på IT-driftsteams. Efterhånden som virksomheder stræber efter at balancere budgetbegrænsninger med høj servicepålidelighed, fremstår AIOps som en nøgleaktør for intelligent omkostningsstyring, energieffektivitet og strømlinede operationer på tværs af komplekse digitale miljøer.

Nøgletrends & Muligheder:

Udvidelse af Observability-Led AIOps og Unified Monitoring Platforms

En vigtig trend, der former markedet, er konvergensen af observability og AIOps til samlede platforme, der leverer omfattende synlighed på tværs af moderne IT-systemer. Organisationer erstatter i stigende grad isolerede overvågningsværktøjer med integrerede løsninger, der samler logs, metrics, traces, API’er og events i realtid. Denne trend skaber muligheder for leverandører, der tilbyder AI-forstærkede observability-lag, der er i stand til at identificere dybtliggende afhængigheder og forudsige fejl. Da brugeroplevelsen bliver en konkurrencefordel, hjælper samlede AIOps-platforme virksomheder med at beskytte applikationsydelse og fremskynde rodårsagsanalyser. Fremkomsten af distribuerede cloud-netværk, edge computing og 5G øger yderligere efterspørgslen efter intelligente observability-løsninger, der understøtter kontinuerlig ydelsesoptimering. Leverandører, der integrerer forudsigende analyse, topologikortlægning og tværdomænekorrelation, står til at drage betydelig fordel.

- For eksempel rapporterer Datadog om at indtage mere end 2,5 billioner loghændelser pr. måned på tværs af kunders infrastrukturer, Dynatrace’s Grail-motor lagrer og behandler over 500 milliarder logs og traces dagligt, Splunk Observability Cloud fanger mere end 50 terabyte telemetri pr. dag, New Relic’s telemetripipeline behandler over 1,2 milliarder datapunkter pr. minut, Cisco’s AppDynamics sporer mere end 3,5 milliarder forretningstransaktioner pr. sekund globalt, og Cloudflare analyserer mere end 45 millioner HTTP-forespørgsler hvert sekund, hvilket fremhæver den ekstraordinære dataskala, som samlede observability-AIOps-platforme er bygget til at håndtere.

Adoption af GenAI og Store Sproglige Modeller (LLMs) i IT-drift

Generativ AI og LLM-drevet automatisering omformer AIOps-landskabet, hvilket muliggør mere intuitive og autonome IT-operationer. LLM-integrerede AIOps-platforme kan opsummere hændelser, anbefale afhjælpningsskridt, udarbejde RCA-rapporter og fortolke komplekse systemtelemetrier ved hjælp af naturligt sprog. Dette reducerer betydeligt den kognitive belastning for IT-teams og fremskynder beslutningstagning. GenAI-baseret automatisering åbner også muligheder for samtalebaseret fejlfinding, intelligente runbooks og selvhelbredende arbejdsprocesser, der minimerer manuel indgriben. Efterhånden som virksomheder investerer i AI-copilots og autonome IT-assistenter, opnår AIOps-leverandører, der indlejrer GenAI-funktioner i deres platforme, en konkurrencefordel. Trenden forbedrer både operationel produktivitet og tværfunktionelt samarbejde i cloud-, DevOps- og SRE-miljøer.

- For eksempel har Microsoft oplyst, at deres Azure AI-infrastruktur behandler mere end 1,8 billioner token-operationer om dagen på tværs af virksomhedens copilots, Googles Gemini-modeller opererer på klynger med over 26.000 TPU v5e-chips til realtidsinference-arbejdsbelastninger, IBMs watsonx-assistent automatiserer over 14 millioner IT-serviceinteraktioner om måneden i virksomhedsudrulninger, og AWS Bedrock logger mere end 12 milliarder modelindkaldelsesanmodninger månedligt på tværs af operationelle automatiseringsbrugssager, hvilket demonstrerer den skala, hvorpå GenAI trænger ind i IT-drift.

Stigende Efterspørgsel efter Sikkerheds-AIOps Konvergens

Konvergensen af AIOps med sikkerhedsoperationer (SecOps) skaber nye markedsmuligheder, da cybertrusler bliver mere sofistikerede og hyppige. Sikkerheds-AIOps-platforme korrelerer infrastrukturdatastrømme med trusselsintelligensfeeds for at opdage anomalier, forhindre lateral bevægelse og automatisere hændelsesreaktioner. Organisationer, der anvender zero-trust-arkitekturer, er i stigende grad afhængige af AI-drevne indsigter til at identificere mistænkelig aktivitet i realtid og afbøde risici hurtigere. Integration af AIOps med SIEM, SOAR og XDR-løsninger forbedrer tværgående synlighed og forbedrer reaktionspræcision. Efterhånden som hybride netværk udvider angrebsfladerne, forventes efterspørgslen efter AIOps-platforme med indlejret sikkerhedsanalyse at stige betydeligt.

Vigtige Udfordringer:

Datakvalitet, Integrationskompleksitet og Begrænsninger i Modeltræning

AIOps er stærkt afhængig af høj kvalitet, strukturerede og omfattende datasæt, men mange organisationer kæmper med fragmenterede datakilder og inkonsekvente logningspraksisser. Integration af logs, metrikker, spor og hændelser fra legacy-systemer, on-premise aktiver og multi-cloud-platforme skaber operationelle barrierer og forsinker AIOps-udrulning. Dårlig datahygiejne påvirker modeltræningsnøjagtigheden, hvilket fører til falske positiver eller ufuldstændige indsigter. Derudover står organisationer over for udfordringer med at opbygge nøjagtige baselines for anomali-detektion på grund af meget dynamiske arbejdsbelastninger. Disse forhindringer øger den tid, der kræves for at realisere værdi fra AIOps og kræver stærke styringsrammer for at sikre datakomplethed og pålidelighed.

Kompetencehuller, Høje Implementeringsomkostninger og Forandringsledelsesproblemer

Implementering af AIOps kræver specialiserede færdigheder inden for datavidenskab, ML-drift, observabilitetsingeniørarbejde og automatiseringsarbejdsgange, som mange organisationer mangler. Mangel på uddannede fagfolk hæmmer adoption og øger afhængigheden af tredjeparts serviceudbydere. Høje forudgående omkostninger til platformintegration, tilpasning og løbende vedligeholdelse udfordrer yderligere virksomheder med begrænsede budgetter. Modstand mod automatisering inden for IT-teams og bekymringer over jobfortrængning bremser også AIOps-implementering. Effektiv forandringsledelse, arbejdsstyrketræning og gradvise adoptionsstrategier er essentielle for at overvinde disse barrierer og sikre en vellykket AIOps-udrulning.

Regional Analyse:

Nordamerika

Nordamerika fører AIOps-markedet med cirka 38% andel, drevet af tidlig adoption af cloud-teknologier, stærke digitale transformationsinitiativer og tilstedeværelsen af store AIOps-leverandører. Virksomheder på tværs af BFSI, telekom, detailhandel og sundhedsvæsen implementerer i stigende grad AIOps for at forbedre observabilitet, optimere hybride IT-drift og automatisere hændelsesreaktion. USA forbliver den primære bidragyder, understøttet af høje AI-innovationsudgifter og hurtig integration af GenAI-drevet IT-automatisering. Den voksende afhængighed af cloud-native arkitekturer og komplekse IT-miljøer cementerer Nordamerikas position som det største og mest modne marked for AIOps-løsninger.

Europa

Europa står for omkring 27% af det globale AIOps-marked, understøttet af stærke lovgivningsmæssige rammer, der understreger servicepålidelighed, cybersikkerhed og operationel modstandsdygtighed. Lande som Tyskland, Storbritannien og Frankrig fremskynder adoptionen, da virksomheder moderniserer IT-infrastruktur og integrerer AIOps i hybride cloud-styringsmodeller. Den voksende digitalisering inden for fremstilling, energi og banksektoren driver efterspørgslen efter prædiktiv overvågning og automatiseret anomali-detektion. Regionens fokus på compliance-drevet automatisering og realtids-synlighed styrker platformens udbredelse. Med stigende investeringer i AI og observabilitet fortsætter Europa med at udvide sin tilstedeværelse i det globale AIOps-landskab.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger cirka 24% af AIOps-markedet og repræsenterer den hurtigst voksende region på grund af hurtig cloud-migration, store digitale økosystemer og stigende behov for virksomheders automatisering. Store økonomier som Kina, Indien, Japan og Sydkorea implementerer AIOps til at håndtere højvolumen, distribuerede IT-miljøer på tværs af telekommunikation, finansielle tjenester og e-handelssektorer. Regionens acceleration i containeriserede arbejdsbelastninger, mikrotjenester og 5G-netværk øger efterspørgslen efter samlet overvågning og realtidsanalyse. Med stigende teknologi-investeringer og en digitalt dygtig arbejdsstyrke fortsætter Asien-Stillehavsområdet med at vinde markedsandele i et aggressivt tempo.

Latinamerika

Latinamerika holder omkring 6% af AIOps-markedet, med stabil adoption drevet af digital moderniseringsinitiativer på tværs af bank-, telekommunikations-, fremstillings- og offentlige sektororganisationer. Brasilien og Mexico fører regionen, da virksomheder i stigende grad implementerer cloud-baserede AIOps-platforme for at forbedre operationel ydeevne, reducere nedetid og forbedre servicepålidelighed. Udvidelse af hybride IT-miljøer og stigende efterspørgsel efter realtidsanalyse understøtter markedsvækst. På trods af udfordringer som begrænset teknisk ekspertise og budgetbegrænsninger fortsætter regionens digital-first skift og stigende AI-investeringer med at styrke AIOps-adoptionen på tværs af nøgleindustrier.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for næsten 5% af AIOps-markedet, med adoption, der gradvist stiger, efterhånden som organisationer moderniserer IT-systemer og adopterer intelligent automatisering. Lande som UAE, Saudi-Arabien og Sydafrika driver regional momentum gennem nationale digitale transformationsprogrammer og udvidelse af cloud-infrastruktur. Efterspørgslen stiger i sektorer som regering, telekommunikation, olie & gas og finansielle tjenester, hvor realtidsmonitorering og prædiktive indsigter er kritiske. Selvom udfordringer fortsætter på grund af mangel på færdigheder og ujævn digital modenhed, understøtter fortsatte investeringer i smarte teknologier langsigtet regional vækst.

Markedssegmenteringer:

Efter Tilbud

Efter Anvendelse

- Infrastrukturstyring

- Applikationsydelsesanalyse

- Realtidsanalyse

- Netværks- & Sikkerhedsstyring

- Andre

Efter Implementering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

AIOps-markedet har et konkurrencelandskab drevet af etablerede teknologileverandører, cloud-tjenesteudbydere og hurtigt voksende AI-native platforme. Førende virksomheder fokuserer på at udvide observabilitetsmuligheder, integrere generativ AI og styrke automatisering på tværs af hybride og multi-cloud miljøer. Store aktører lægger vægt på platformskonsolidering, integration af loganalyse, hændelseskorrelation og realtids-telemetri for at levere samlet IT-drift. Strategiske initiativer inkluderer partnerskaber med hyperscalers, opkøb af analyse- og overvågningsstartups og udvikling af selvhelende workflows, der forbedrer operationel modstandsdygtighed. Leverandører differentierer sig også gennem branchespecifikke løsninger, der understøtter digitalisering inden for BFSI, telekommunikation og sundhedspleje. Efterhånden som virksomheder prioriterer intelligent automatisering, intensiveres markedskonkurrencen omkring avancerede ML-modeller, LLM-assisterede operationer og forudsigende analysemotorer. Kontinuerlig innovation, skalerbarhed og økosystemintegration forbliver nøglefaktorer for succes, der driver lederskab i det globale AIOps-marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Moogsoft

- AppDynamics

- Broadcom

- Resolve Systems

- HCL Technologies Limited

- ProphetStor Data Services, Inc.

- Splunk Inc.

- BMC Software, Inc.

- IBM Corporation

- Micro Focus

Seneste udviklinger:

- I oktober 2025 annoncerede Broadcom et strategisk samarbejde med OpenAI om at udvikle skræddersyede AI-acceleratorer og netværkssystemer, hvilket markerer et betydeligt skridt i AI-infrastruktur for IT-driftsevner.

- I juni 2025 indgik HCL Technologies en strategisk alliance med AMD for at udvikle fremtidssikrede AI-løsninger, der forbedrer AIOps gennem fælles innovationslaboratorier og træning til virksomheders digitale transformation.

- I februar 2023 sikrede ProphetStor amerikansk patent nr. 11579933 for sin multilagskorrelationsmetode til ressourceforudsigelse og -styring, en milepæl for sin AIOps-platform Federator.ai.

- I februar 2022 blev en ny AI-platformstjeneste kaldet Singularity, udviklet af Microsoft, afsløret for at understøtte samarbejdet mellem hundreder eller endda tusinder af GPU’er og AI-acceleratorer. Alle enheder behandles som en enkelt klynge af infrastrukturtjenesten. Dette sikrer, at ingen ressourcer går til spilde, og at hver enhed udnyttes fuldt ud.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tilbud, Anvendelse, Implementering og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter:

- AIOps vil udvikle sig mod fuldt autonome IT-operationer, hvilket reducerer manuel indgriben på tværs af hændelsesdetektion, triage og afhjælpning.

- Generativ AI og LLM-drevne copiloter vil blive standardfunktioner, der muliggør samtalebaseret fejlfinding og hurtigere beslutningstagning.

- Forenede overvågningsplatforme vil integrere dybere analyser, der korrelerer logs, metrikker, spor og hændelser til realtids-, tværdomæneindsigter.

- Adoptionen af cloud-native AIOps vil accelerere, efterhånden som virksomheder udvider Kubernetes, mikrotjenester og containeriserede arbejdsbelastninger.

- Sikkerhed og AIOps-konvergens vil styrkes, hvilket muliggør hurtigere trusselsdetektion og automatiseret risikoreduktion.

- Prædiktiv analyse vil spille en større rolle i kapacitetsplanlægning, omkostningsstyring og optimering af ydeevne.

- Branche-specifikke AIOps-løsninger vil vinde indpas inden for BFSI, telekommunikation, sundhedsvæsen og fremstilling.

- Væksten i edge computing vil øge efterspørgslen efter AIOps-modeller, der er i stand til at overvåge distribuerede, latenstidssensitive miljøer.

- Integration med DevOps og SRE-arbejdsgange vil blive dybere, hvilket understøtter kontinuerlig levering og robuste implementeringer.

- Konkurrencen mellem leverandører vil intensiveres, drevet af økosystempartnerskaber, platformkonsolidering og AI-først produktinnovation.