Markedsoversigt:

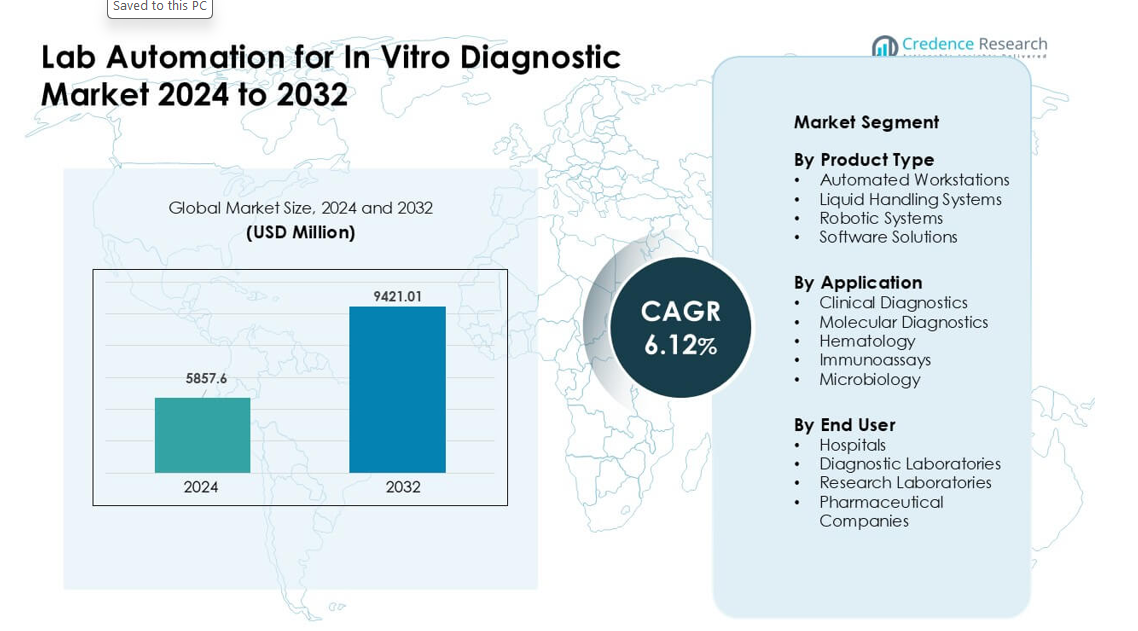

Lab Automation for In Vitro Diagnostic Market blev vurderet til USD 5857,6 millioner i 2024 og forventes at nå USD 9421,01 millioner i 2032, med en CAGR på 6,12% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Lab Automation for In Vitro Diagnostic Market Størrelse 2024 |

USD 5857,6 millioner |

| Lab Automation for In Vitro Diagnostic Market, CAGR |

6,12% |

| Lab Automation for In Vitro Diagnostic Market Størrelse 2032 |

USD 9421,01 millioner |

Lab Automation for In Vitro Diagnostic Market formes af store aktører som Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA og Roche Diagnostics. Disse virksomheder leder gennem avancerede automatiserede arbejdsstationer, robotteknologi og integreret software, der understøtter hurtigere og mere præcise tests. Stærke porteføljer inden for molekylær, klinisk og høj-gennemløbsdiagnostik hjælper dem med at opretholde bred global adoption. Nordamerika forblev den førende region i 2024 med 37% markedsandel, drevet af avanceret sundhedsinfrastruktur, stærk investering i automation og høje diagnostiske arbejdsbyrder på tværs af store laboratorienetværk.

Markedsindsigt:

- Lab Automation for In Vitro Diagnostic Market nåede USD 6 millioner i 2024 og forventes at nå USD 9421,01 millioner i 2032, med en CAGR på 6,12%.

- Efterspørgslen stiger på grund af stigende diagnostiske volumener, stærk adoption af molekylær testning og presset for hurtigere, fejlfri arbejdsprocesser på tværs af høj-gennemløbs laboratorier.

- Tendenser inkluderer bredere brug af AI-drevne analyser, modulære automationsplatforme og integrerede softwareværktøjer, der forbedrer prøveopsporing og operationel effektivitet.

- Markedet forbliver konkurrencedygtigt, ledet af Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA og Roche Diagnostics.

- Nordamerika fører med 37% andel, Europa holder 30%, og Asien-Stillehavet står for 25%; automatiserede arbejdsstationer dominerer produkttypen med 42% andel, mens klinisk diagnostik forbliver den største anvendelse med 48%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Automatiserede arbejdsstationer havde den største andel i 2024 med omkring 42%. Købere foretrak disse systemer på grund af høj gennemstrømning, reducerede manuelle fejl og glat integration med prøveforberedelsesværktøjer. Mange hospitaler og laboratorier adopterede disse enheder for at håndtere stigende diagnostiske mængder forbundet med infektionssygdomstest og kronisk-pleje screening. Væskehåndteringssystemer og robotiske systemer voksede, da laboratorier pressede på for hurtigere ekspeditionstid. Softwareløsninger avancerede gennem stærkere analyser og realtidsmonitorering, men automatiserede arbejdsstationer forblev foran, fordi de leverede den stærkeste kombination af hastighed, nøjagtighed og arbejdsgangskontrol.

- For eksempel understøtter Roches cobas® c 703, en del af deres cobas pro integrerede arbejdsstationsserie, op til 2.000 tests per time med en reagenskapacitet på 70 positioner.

Efter Anvendelse

Klinisk diagnostik førte anvendelsessegmentet i 2024 med næsten 48% andel. Efterspørgslen steg på grund af store testmængder på tværs af rutinepaneler, infektionssygdomsscreeninger, metaboliske tests og kronisk-sygdomsovervågning. Automatiserede platforme hjalp laboratorier med at øge nøjagtigheden og reducere operatørens arbejdsbyrde, hvilket understøttede hurtig adoption. Molekylær diagnostik voksede hurtigt med højere brug af PCR og sekventering, mens hæmatologi, immunoassays og mikrobiologi adopterede automation for at håndtere stigende prøvebelastninger. Klinisk diagnostik beholdt topplaceringen, fordi hospitaler og nationale laboratorier i høj grad stolede på automatiserede systemer for at opretholde stabile ekspeditionstider.

- For eksempel leverer Roches molekylære automationssuite cobas 5800 system op til 144 resultater i en 8-timers vagt, og konsoliderer flere assays på en enkelt platform, hvilket hjælper laboratorier med effektivt at håndtere rutinemæssige molekylære diagnostikarbejdsbyrder.

Efter Slutbruger

Diagnostiske laboratorier dominerede slutbrugersegmentet med omkring 46% andel i 2024. Disse laboratorier håndterede store daglige prøveflows, hvilket øgede efterspørgslen efter automatiserede arbejdsstationer, væskehåndteringsenheder og robotik. Automation hjalp med at reducere arbejdsbelastningen, forbedre reproducerbarheden og opretholde overholdelse af kvalitetsstandarder. Hospitaler udvidede adoptionen for at understøtte akut- og indlæggelsestest, mens forskningslaboratorier og farmaceutiske virksomheder brugte automation til assayudvikling og højvolumenstudier. Diagnostiske laboratorier forblev de førende brugere, fordi de krævede konsekvent, høj-gennemstrømningsydelse for at understøtte rutinemæssige og specialiserede testbehov.

Vigtige Vækstdrivere:

Stigende Diagnostiske Volumener og Behov for Hurtigere Ekspedition

Globale testvolumener fortsætter med at stige på grund af højere kronisk-sygdomsforekomst, bredere infektionssygdomsscreening og voksende adoption af forebyggende sundhedsprogrammer. Laboratorier behandler nu tusindvis af prøver hver dag, hvilket øger presset på nøjagtighed og hastighed. Lab-automation understøtter dette behov ved at reducere manuelt arbejde, sænke fejlrater og forbedre prøve-sporbarhed. Automatiserede arbejdsstationer og robotplatforme tillader glat håndtering af gentagne opgaver, hvilket hjælper laboratorier med at reducere flaskehalse under spidsbelastning. Mange hospitaler og diagnostiske kæder bruger også automation for at opfylde strenge rapporteringsfrister, der er pålagt af nationale sundhedssystemer. Disse faktorer lægger stor vægt på avancerede automatiserede arbejdsgange på tværs af by- og regionale diagnostiske centre.

- For eksempel hævder Roche Molecular Work Area, der er bygget op omkring sine cobas® 5800/6800/8800-systemer, at levere op til 10 millioner pålidelige, reproducerbare resultater hver måned verden over, hvilket konsoliderer højvolumen test uden at øge personalebehovet.

Udvidelse af Molekylær og Højkompleksitetstestning

Den hurtige vækst inden for molekylær diagnostik driver en stærk efterspørgsel efter automatisering i laboratorier verden over. PCR, sekventering og avancerede patogen-detektionsarbejdsgange kræver præcis væskehåndtering, kontamineringskontrol og gentagelig ydeevne, som automatiserede systemer leverer med høj pålidelighed. Mange laboratorier anvender nu automatiserede ekstraktionsenheder, prøveforberedelsesstationer og integreret robotteknologi til at understøtte højkompleksitetsanalyser i stor skala. Den stigende brug af genomisk profilering inden for onkologi, arvelige sygdomstest og antimikrobiel resistensstudier skubber også laboratorier mod automatiseret instrumentering. Automatisering muliggør hurtigere behandling af multiplexanalyser og understøtter kontinuerlig drift. Denne ændring er i overensstemmelse med voksende nationale investeringer i præcisionsmedicinprogrammer og infektionssygdomsovervågning, som er afhængige af konsekvent gennemløb.

- For eksempel kan et molekylært laboratorium ved brug af Roche cobas® 6800-systemet producere op til 576 resultater på 8 timer (og op til 2.112 på 24 timer), hvilket giver højkapacitets PCR-muligheder ideelle til storskala molekylær diagnostik.

Manglende Arbejdskraft og Øget Fokus på Operationel Effektivitet

Mange lande står over for stigende mangel på kvalificerede laboratorieteknikere, hvilket bremser diagnostiske arbejdsgange og påvirker servicekvaliteten. Automatisering hjælper laboratorier med at opretholde output trods begrænset bemanding ved at overtage gentagne, arbejdskrævende opgaver. Automatiserede systemer reducerer også træningsbehov, forbedrer proceduremæssig konsistens og understøtter døgnoperation uden træthedsrelaterede fejl. Private laboratorier og hospitalsnetværk bruger automatisering til at reducere driftsomkostninger, mens de opfylder strenge akkrediteringsstandarder. Digitale værktøjer som automatiseret planlægning, QC-sporing og realtids synlighed af arbejdsgange styrker yderligere effektiviteten. Disse fordele gør automatisering til en strategisk investering for laboratorier, der søger stabil ydeevne og langsigtet operationel modstandsdygtighed.

Nøgletrend & Mulighed:

Integration af AI-Drevne Analyser og Predictive Workflow Værktøjer

Kunstig intelligens spiller en voksende rolle i moderne diagnostiske laboratorier. Nye platforme kombinerer automatiseringshardware med predictive analytics for at optimere batchplanlægning, reagensbrug og instrumenttilgængelighed. AI hjælper med at opdage behandlingsanomalier tidligt og understøtter automatiseret QC-validering for store prøvebelastninger. Softwareleverandører investerer i cloud-forbundne analyser, fjernovervågning og interoperabilitetsfunktioner, der forbedrer laboratoriebeslutningstagning. Laboratorier drager også fordel af automatiserede værktøjer til fortolkning af resultater for molekylære og kliniske analyser. Efterhånden som datamængderne vokser, skaber AI-drevet automatisering muligheder for realtidsrapportering, strømlinede arbejdsgange og forbedrede kliniske indsigter. Denne trend understøtter en stærk efterspørgsel efter smarte, forbundne automatiseringssystemer.

- For eksempel tilbyder LabLynx et AI-drevet Laboratory Information Management System (LIMS), der giver realtids-anomalidetektion, prædiktiv analyse og intelligent opgavestyring, som hjælper laboratorier med at forudse arbejdsbyrdetoppe, allokere ressourcer og minimere flaskehalse, før de opstår.

Stigende Adoption af Modulare og Skalerbare Automationsplatforme

Mange laboratorier foretrækker nu modulære automationsenheder, der kan skaleres med patientvolumen og testkompleksitet. Disse platforme tillader trinvis udvidelse, startende fra grundlæggende væskehåndtering til fuld robotintegration. Modulære designs reducerer opstartsomkostninger og hjælper mindre laboratorier med at tage automation i brug i et håndterbart tempo. Leverandører tilbyder plug-and-play-enheder til prøveforberedelse, aliquotering, lagerstyring og pladehåndtering, hvilket øger operationel fleksibilitet. Denne trend stemmer overens med den stigende efterspørgsel fra mellemstore diagnostiske kæder i nye markeder. Skalerbare løsninger understøtter bred adoption og skaber muligheder for langsigtede opgraderinger, efterhånden som testkapaciteten vokser.

- For eksempel markedsfører Formulatrix sine “Rover” og “STACK” automationssystemer som en modulær, skalerbar tilgang, hvor laboratorier kan starte med enkel pladehåndtering og senere skalere op ved at tilføje robotarme eller yderligere spor, efterhånden som gennemstrømningskravene vokser.

Voksende Penetration i Nye Markeder

Automation adoption stiger på tværs af regioner som Asien-Stillehavet, Mellemøsten og Latinamerika på grund af udvidelse af sundhedsinfrastruktur og stigende testbelastninger. Regeringer investerer i moderne laboratorienetværk, infektionssygdomsovervågning og digitale sundhedsprogrammer, hvilket skaber stærk efterspørgsel efter automatiserede diagnostiske platforme. Mange private laboratoriekæder udvider hurtigt i disse regioner og tilføjer automatiserede arbejdsstationer for at styrke servicekvalitet og svartid. Leverandører lokaliserer også træning, service og reagensstøtte for at vinde langsigtede kontrakter. Disse udviklinger skaber store muligheder for høj-gennemstrømningsautomation, overkommelige modulære systemer og softwaredrevne arbejdsgangsværktøjer.

Nøgleudfordring:

Høje Kapitalomkostninger og Begrænset Budgetfleksibilitet

Mange diagnostiske laboratorier, især små og mellemstore faciliteter, kæmper med de høje startomkostninger ved automatiserede instrumenter. Udgifter relateret til hardware, installation, software og vedligeholdelse skaber barrierer for adoption. Begrænsede refusionssatser for diagnostiske tests gør det sværere for laboratorier at retfærdiggøre hurtige opgraderinger. Nogle laboratorier i nye markeder er afhængige af manuelle arbejdsgange på grund af økonomiske begrænsninger, hvilket bremser automation penetration. Leverandører forsøger at imødegå denne udfordring gennem leasing, abonnementsmodeller og modulære platforme, men omkostningsbekymringer forbliver en betydelig begrænsning. Budgetbegrænsninger forsinker ofte systemudskiftningscyklusser og reducerer investering i avanceret robotteknologi og software.

Integrationskompleksitet og Arbejdsgangskompatibilitetsproblemer

Integration af nye automatiserede systemer i eksisterende laboratoriearbejdsgange præsenterer ofte tekniske og operationelle udfordringer. Mange laboratorier bruger ældre LIS-platforme, forskellige instrumentmærker og variable SOP’er, hvilket kan begrænse glat interoperabilitet. Personalet skal trænes til at håndtere nye robotarbejdsgange, omkalibrere QC-processer og vedligeholde udstyr. Komplekse laboratoriemiljøer står også over for udfordringer i fysiske layoutjusteringer, kontaminationskontrol og opgraderinger af prøveopsporing. Enhver uoverensstemmelse mellem instrumenter og arbejdsgangsdesign kan reducere effektiviteten i stedet for at forbedre den. Disse integrationsproblemer bremser adoption og kræver omhyggelig planlægning, standardisering og leverandørkoordination for at blive overvundet.

Regional Analyse:

Nordamerika

Nordamerika havde den førende andel på omkring 37% i 2024 på grund af stærk diagnostisk infrastruktur, høj adoption af molekylær testning og hurtig integration af automatiserede arbejdsstationer på tværs af større laboratorier. Store hospitalnetværk og nationale referencelaboratorier brugte automation til at håndtere stigende kroniske sygdoms- og infektionssygdomstestbelastninger. Regionen nød godt af stærke investeringer i præcisionsmedicin, avancerede sekventeringsprogrammer og initiativer til arbejdsstyrkeeffektivitet. Leverandører udvidede robotteknologi, softwareplatforme og forbundne arbejdsgangeværktøjer for at matche den voksende testkompleksitet. Disse faktorer holdt Nordamerika i spidsen for automation adoption.

Europa

Europa tegnede sig for næsten 30% af markedet i 2024, drevet af stærk regulatorisk støtte til kvalitetskontrol, strukturerede labnetværk og bred adoption af automatiserede systemer i klinisk og molekylær diagnostik. Mange lande udvidede nationale laboratoriemoderniseringsprogrammer, hvilket øgede efterspørgslen efter skalerbare automationsløsninger. Referencelaboratorier i Tyskland, Storbritannien, Frankrig og de nordiske lande brugte robotteknologi til at forbedre nøjagtighed og reducere manuelle arbejdsbyrder. Stigende brug af molekylære analyser for kræft, infektionssygdomme og antimikrobiel resistens styrkede adoptionen yderligere. Europa forblev en nøgleregion på grund af modne sundhedssystemer og stærke overholdelsesstandarder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede omkring 25% andel i 2024 og forblev den hurtigst voksende region. Store befolkningsbaser og stigende testvolumener fra kroniske og infektionssygdomme pressede diagnostiske centre mod høj-gennemløbs automation. Lande som Kina, Indien, Japan og Sydkorea investerede kraftigt i laboratorieudvidelse, automatiseret prøvehåndtering og avancerede molekylære testplatforme. Private diagnostiske kæder skalerede hurtigt og adopterede automation for at støtte effektivitet og overkommelighed. Leverandører udvidede lokal produktion, servicenetværk og modulære automationsløsninger. Asien-Stillehavsområdets vækstkurve afspejler udvidet sundhedsadgang og stigende adoption af digitale og automatiserede laboratorieteknologier.

Latinamerika

Latinamerika havde cirka 5% andel i 2024 med stabil adoption drevet af stigende sundhedsmodernisering og bredere tilgængelighed af avancerede diagnostiske tjenester. Brasilien, Mexico og Argentina førte efterspørgslen, da private laboratorier investerede i automatiserede arbejdsstationer og væskehåndteringsenheder for at forbedre prøve kvalitet og reducere manuelle fejl. Budgetbegrænsninger bremsede fuldskala automation, men modulære systemer og mellemklasseplatforme fik fodfæste. Voksende adoption af molekylær diagnostik, især i infektionssygdomsovervågning, understøttede yderligere optagelse. Regionens fremskridt afspejler stigende investeringer i effektivitet og standardiserede testarbejdsgange.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 3% andel i 2024, understøttet af stigende investeringer i sundhedsinfrastruktur og diagnostisk kapacitet. Golfstaterne udvidede hospitalnetværk og adopterede automatiserede platforme for at støtte højvolumen testning og infektionskontrolprogrammer. Afrika viste langsommere adoption på grund af begrænsede budgetter, men internationale partnerskaber hjalp med at introducere automatiserede løsninger i større bylaboratorier. Stigende efterspørgsel efter molekylær diagnostik i sygdomsovervågningsprogrammer drev interessen for skalerbar automation. På trods af en mindre base fortsætter regionens udvikling med at styrkes, efterhånden som sundhedsmodernisering accelererer.

Markedssegmenteringer:

Efter produkttype

- Automatiserede arbejdsstationer

- Væskehåndteringssystemer

- Robotsystemer

- Softwareløsninger

Efter anvendelse

- Klinisk Diagnostik

- Molekylær Diagnostik

- Hæmatologi

- Immunoassays

- Mikrobiologi

Efter Slutbruger

- Hospitaler

- Diagnostiske Laboratorier

- Forskningslaboratorier

- Farmaceutiske Virksomheder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for Lab Automation for In Vitro Diagnostic Market har stærk deltagelse fra Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA og Roche Diagnostics. Disse virksomheder styrker deres position gennem avancerede automatiserede arbejdsstationer, skalerbar robotteknologi og integrerede softwareplatforme, der understøtter højkapacitetsdiagnostik. Mange aktører fokuserer på modulære systemer, der tillader laboratorier at udvide kapaciteten uden større forstyrrelser i arbejdsgangen. Investeringer i AI-drevne analyser, cloud-tilsluttede instrumenter og automatiserede QC-værktøjer understøtter yderligere markedslederskab. Strategiske samarbejder med hospitaler, diagnostiske kæder og statslige sundhedsprogrammer hjælper med at udvide installerede baser. Leverandører konkurrerer også gennem forbedret pålidelighed, lavere vedligeholdelsesdesign og stærkere servicenetværk, som imødekommer den stigende efterspørgsel efter nøjagtighed og operationel effektivitet på tværs af globale laboratorier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- I juli 2025 introducerede Thermo Fisher Scientific LabLink360 (næste generations kvalitetssikringsprogram/QAP-software) og Thermo Scientific™ MAS Omni•CORE™ Max load-and-go kvalitetskontroller for at forenkle og automatisere klinisk laboratoriekvalitetskontrol og reducere håndteringstid, annonceret og fremvist på ADLM 2025.

- I marts 2025 annoncerede Beckman Coulter FDA 510(k) godkendelse for DxC 500i Clinical Analyzer, et integreret klinisk kemi- og immunoassaysystem, der øger højkapacitetstestning og automatisering for centrale IVD-laboratorier. Platformen er designet til at hjælpe laboratorier af alle størrelser med at reducere manuelle trin og håndtere voksende testvolumener mere effektivt.

- I juni 2024 lancerede Roche cobas c 703 og cobas ISE neo analytiske enheder til cobas pro integrerede løsninger platform, som leverer højere testkapacitet og øget automatisering. Disse analysatorer er designet til at forbedre kerne-laboratoriearbejdsgange, gennemløb og effektivitet i rutinemæssig in vitro-diagnostik.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Efterspørgslen efter højkapacitets automatiserede systemer vil stige, efterhånden som diagnostiske volumener vokser.

- AI og maskinlæringsværktøjer vil styrke arbejdsgangens nøjagtighed og forudsigelig vedligeholdelse.

- Modulære automatiseringsplatforme vil udvide anvendelsen blandt mellemstore og budgetbegrænsede laboratorier.

- Integreret robotteknologi vil strømline komplekse molekylære og genomiske testarbejdsgange.

- Cloud-forbundne instrumenter vil understøtte fjernovervågning og realtidsydelsessporing.

- Automatiserede kvalitetskontrolværktøjer vil reducere manuel indgriben og forbedre resultatets pålidelighed.

- Fremvoksende markeder vil accelerere anvendelsen, efterhånden som sundhedsinfrastrukturen forbedres.

- Leverandører vil investere i kompakte systemer designet til decentraliserede og point-of-care laboratorier.

- Samarbejde mellem automatiseringsleverandører og diagnostiske kæder vil vokse for at muliggøre storskala opgraderinger af arbejdsgange.

- Bæredygtighedsfokuserede designs vil vinde indpas, da laboratorier søger energieffektive og lav-affalds automatiseringsløsninger.