Markedsoversigt

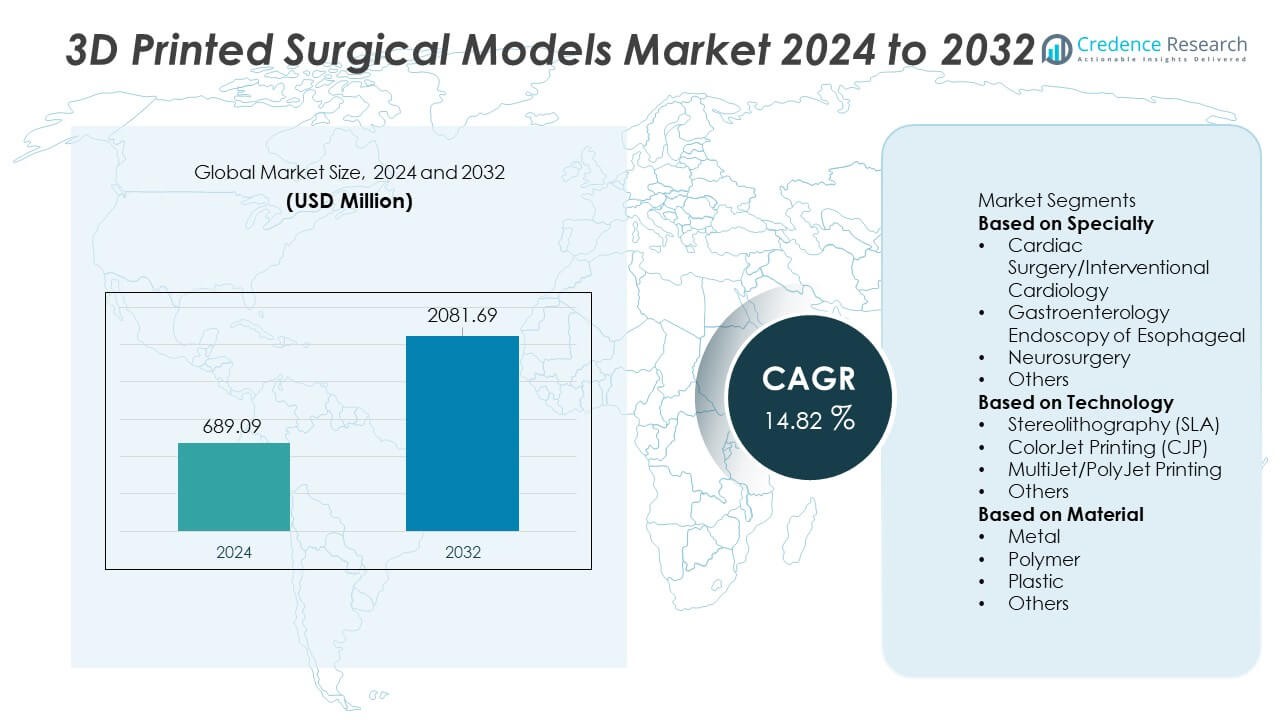

Markedet for 3D-printede kirurgiske modeller nåede USD 689,09 millioner i 2024 og forventes at vokse til USD 2.081,69 millioner i 2032, med en CAGR på 14,82% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for 3D-printede kirurgiske modeller 2024 |

USD 689,09 millioner |

| Marked for 3D-printede kirurgiske modeller, CAGR |

14,82% |

| Størrelse på markedet for 3D-printede kirurgiske modeller 2032 |

USD 2.081,69 millioner |

Førende aktører på markedet for 3D-printede kirurgiske modeller inkluderer Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical og 3D Systems Inc. Disse virksomheder udvider deres tilstedeværelse gennem højpræcisions printteknologier, biokompatible materialer og avancerede anatomiske modelleringsløsninger, der understøtter kirurgisk planlægning og medicinsk træning. Nordamerika leder det globale marked med en andel på 39%, drevet af stærk integration af 3D-print i hospitaler og forskningscentre. Europa følger med en andel på 29%, understøttet af avanceret klinisk adoption, robust forskningsaktivitet og stigende efterspørgsel efter patient-specifikke kirurgiske modeller.

Markedsindsigt

Markedsindsigt

- Markedet nåede USD 689,09 millioner i 2024 og vil vokse med en CAGR på 14,82% frem til 2032.

- Efterspørgslen stiger, da patient-specifikke hjerte-modeller leder specialsegmentet med en andel på 37%, drevet af deres rolle i forbedring af kirurgisk nøjagtighed og præoperativ planlægning.

- Multi-materiale og højpræcisions printteknologier styrker markedstendenser, da hospitaler adopterer SLA- og PolyJet-systemer for at forbedre trænings- og simuleringskapaciteter.

- Konkurrencen intensiveres, da Materialise, Formlabs, Stratasys, Axial3D og Lazarus 3D investerer i avanceret anatomisk modellering og samarbejder med kliniske institutioner for at udvide adoptionen, mens de står overfor begrænsninger som høje produktionsomkostninger og begrænset refusion.

- Nordamerika leder med en andel på 39%, efterfulgt af Europa med 29% og Asien-Stillehavet med 24%, understøttet af stærk sundhedsinfrastruktur, stigende medicinske træningsbehov og øget adoption af personlige kirurgiske planlægningsværktøjer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Speciale

Hjertekirurgi og interventionel kardiologi leder dette segment med en andel på 37%, drevet af stigende anvendelse af patient-specifikke hjerte-modeller til præoperativ planlægning og simulering af komplekse procedurer. Kirurger stoler på 3D-printede hjerte-strukturer for at forbedre nøjagtigheden i ventilreparation, korrektion af medfødte defekter og placering af stents. Neurokirurgi følger efter, da efterspørgslen vokser efter detaljerede hjerne-modeller, der understøtter tumor-kortlægning og planlægning af kraniel rekonstruktion. Gastroenterologi endoskopi-applikationer udvides, da klinikere bruger esophageal-modeller til træning og test af udstyr. Øget klinisk accept, bedre anatomisk nøjagtighed og voksende investeringer i kirurgiske træningscentre styrker dominansen af hjerteapplikationer på tværs af dette segment.

- For eksempel anvendes Philips’ IntelliSpace Portal workflow til at understøtte kirurgisk planlægning på tværs af større hjertecentre og skabe patient-specifikke modeller, med platformen der understøtter eksport af 3D-modeller til print.

Efter Teknologi

Stereolitografi (SLA) har den dominerende position med en andel på 42%, understøttet af dens høje præcision, glatte overfladekvalitet og egnethed til at skabe komplekse anatomiske strukturer. Hospitaler og forskningsfaciliteter foretrækker SLA, når de producerer meget detaljerede organ-replikaer til kirurgisk simulation og uddannelse. MultiJet/PolyJet-print følger på grund af dens multi-materiale kapacitet, som tillader replikation af blødt væv teksturer. ColorJet-print anvendes i uddannelsesmodeller, der kræver farvekodet anatomi. Væksten i SLA-adoption drives af stigende efterspørgsel efter nøjagtige, patient-specifikke modeller og kontinuerlige forbedringer i resin-baserede materialer, der forbedrer realisme og strukturel troværdighed.

- For eksempel producerede Formlabs’ kunder, såsom Northwell Health, over 100.000 nasopharyngeale vatpinde ved hjælp af en flåde af Form 3B-printere under COVID-19-pandemien.

Efter Materiale

Polymer-baserede materialer leder dette segment med en andel på 44%, understøttet af deres fleksibilitet, holdbarhed og kompatibilitet med avancerede 3D-printteknologier. Polymerer tillader høj anatomisk nøjagtighed og realistisk vævssimulation, hvilket gør dem til det foretrukne valg til at skabe patient-specifikke kirurgiske modeller. Plastmaterialer følger på grund af deres omkostningseffektivitet og anvendelse i rutinemæssige træningsmodeller. Metal-baserede modeller har en mindre andel, men understøtter specialiserede ortopædiske og maxillofaciale applikationer, der kræver høj strukturel styrke. Stigende efterspørgsel efter lette, tilpasselige og biokompatible materialer driver væksten af polymerer, mens løbende materialinnovationer fortsætter med at udvide anvendelsesområdet på tværs af klinisk træning og præoperativ planlægning.

Vigtig Vækstdriver

Stigende Anvendelse af Patient-Specifik Kirurgisk Planlægning

Efterspørgslen stiger, da kirurger stoler på patient-specifikke 3D-printede modeller for at forbedre proceduremæssig nøjagtighed og reducere intraoperative risici. Disse modeller understøtter klarere visualisering af kompleks anatomi og hjælper teams med at øve kirurgiske trin, før de går ind i operationsstuen. Hospitaler anvender dem for at forbedre resultaterne i hjerte-, ortopædiske og neurokirurgiske procedurer. Voksende fokus på præcisionsmedicin styrker deres anvendelse på tværs af præoperativ planlægning. Efterhånden som flere klinikere anerkender værdien af tilpassede anatomiske replikaer, stiger anvendelsen på tværs af både avancerede og udviklende sundhedssystemer.

- For eksempel har Mayo Clinic produceret tusindvis af patient-specifikke anatomiske modeller gennem sit 3D Anatomic Modeling Lab, der understøtter en bred vifte af komplekse hjerte- og ortopædiske procedurer. Labbet producerer nu konsekvent mange modeller hvert år for at forbedre patientplejen.

Udvidelse af Avancerede 3D-Printteknologier

Fremskridt inden for SLA, PolyJet og multi-materiale print driver en bredere anvendelse af kirurgiske modeller. Disse teknologier producerer højopløsningsstrukturer med realistiske teksturer, hvilket muliggør bedre simulation og træning. Forbedringer i hastighed, nøjagtighed og materialekompatibilitet gør printere mere egnede til klinisk brug. Sundhedsinstitutioner investerer i moderne printsystemer for at understøtte forskning, uddannelse og kirurgisk planlægning. Efterhånden som produktionskapaciteterne udvides og gennemløbstiderne forkortes, opnår hospitaler større fleksibilitet i at skabe detaljerede anatomiske modeller.

- For eksempel implementerede Formlabs medicinske SLA-udskrifter gennem sine Form 3B og Form 3B+ systemer til patientdiagnostisk testning under den globale sundhedskrise. Disse genstande var nasopharyngeale vatpinde brugt til faktisk COVID-19 prøveindsamling, hvilket hjalp med at imødegå betydelige forsyningskædemangler oplevet af sundhedssystemer, herunder Northwell Health og USF Health.

Voksende Behov for Forbedret Medicinsk Træning og Simulation

3D-printede kirurgiske modeller bliver essentielle værktøjer til medicinsk uddannelse, der giver praktikanter mulighed for at øve sig på livagtige strukturer, før de behandler patienter. Disse modeller hjælper med at reducere indlæringskurver for komplekse procedurer og forbedrer klinisk selvtillid. Uddannelsesinstitutioner adopterer dem til at erstatte traditionel kadaverbaseret læring, som har tilgængeligheds- og etiske begrænsninger. Kirurger bruger også modeller til at demonstrere procedurer for patienter, hvilket understøtter informeret beslutningstagning. Øget fokus på praktisk træning og færdighedsudvikling driver hurtig markedsvækst.

Nøgletrend & Mulighed

Integration af Multi-Materiale og Biokompatible Materialer

Brugen af multi-materiale print udvider mulighederne for at producere modeller, der tæt efterligner blødt væv, knogle og vaskulære strukturer. Materialeinnovation forbedrer anatomisk realisme og funktionelle testmuligheder. Biokompatible muligheder understøtter dybere kirurgisk simulation, hvilket gør det muligt for klinikere at øve skæring, syning og placering af udstyr med større nøjagtighed. Disse fremskridt åbner nye veje for forskning og produktudvikling. Efterhånden som materialomkostningerne falder og ydeevnen forbedres, forventes en bredere adoption på tværs af hospitaler og akademiske institutioner.

- For eksempel fremstillede Stratasys biokompatible anatomiske modeller til kirurgisk planlægning og kliniske simulationsprogrammer ved hjælp af sine højopløsningsmaterialer. Disse modeller hjælper kirurger med at visualisere kompleks patient-specifik anatomi, planlægge indviklede procedurer og øve teknikker i et risikofrit miljø, hvilket kan føre til forbedrede kirurgiske resultater.

Øget Brug af 3D-Modeller i Præoperativ Patientinddragelse

Klinikere bruger 3D-printede modeller til at forklare kirurgiske procedurer og forventede resultater til patienter mere effektivt. Dette forbedrer forståelsen, reducerer angst og styrker fælles beslutningstagning. Personlige modeller hjælper med at illustrere behandlingsrisici og -fordele med større klarhed. Hospitaler, der prioriterer patientkommunikation, adopterer 3D-modeller for at forbedre tilfredshedsscorer og strømline samtykkeprocesser. Øget fokus på patientcentreret pleje skaber stærke muligheder for bredere integration på tværs af specialer.

- For eksempel brugte Boston Children’s Hospital mange pædiatriske hjerte- og luftvejsmodeller til at støtte familierådgivning før operation.

Nøgleudfordring

Høje Produktionsomkostninger og Begrænset Refusion

Komplekse 3D-printsystemer, avancerede materialer og specialiseret arbejdskraft bidrager til høje produktionsomkostninger. Mange sundhedssystemer kæmper med at retfærdiggøre omkostningerne uden klare refusionsveje. Begrænset forsikringsdækning begrænser anvendelsen på mindre hospitaler og klinikker. Disse økonomiske forhindringer forsinker investeringer i interne printfaciliteter. Uden standardiserede refusionsretningslinjer kan institutioner være afhængige af eksterne tjenesteudbydere, hvilket øger omkostningspresset yderligere og bremser markedsindtrængningen.

Begrænset Teknisk Ekspertise og Workflow Integration

Succesfuld adoption kræver dygtige teknikere, kirurger og ingeniører, der forstår 3D-design og anatomisk modellering. Mange hospitaler mangler uddannet personale eller etablerede arbejdsprocesser til modeloprettelse og validering. Integrationsudfordringer opstår, når billeddata, softwaredesign og printprocesser skal koordineres. Forsinkelser i produktionen kan påvirke kirurgiske tidsplaner. Uden ordentlig træning og strømlinede arbejdsprocesser står institutioner over for operationelle barrierer, der begrænser den rutinemæssige brug af 3D-printede kirurgiske modeller.

Regional Analyse

Nordamerika

Nordamerika leder markedet for 3D-printede kirurgiske modeller med en andel på 39%, drevet af stærk adoption af præcisionsmedicin og bred integration af avancerede 3D-printteknologier på hospitaler og forskningscentre. Høje sundhedsudgifter kombineret med hurtig optagelse af patient-specifikke kirurgiske planlægningsværktøjer accelererer markedsvæksten. Medicinske skoler og uddannelsesinstitutioner bruger i stigende grad anatomiske modeller til simulationsbaseret læring. Stærke samarbejder mellem hospitaler, universiteter og 3D-printvirksomheder understøtter løbende innovation. Regionens veletablerede infrastruktur, tilgængelighed af kvalificerede fagfolk og stigende investering i komplekse kirurgiske procedurer styrker dens dominerende markedsposition.

Europa

Europa har en andel på 29%, understøttet af udbredt brug af patient-specifikke anatomiske modeller i hjerte-, ortopædiske og neurokirurgiske anvendelser. Stærk regulatorisk støtte til klinisk validering af 3D-printede værktøjer øger adoptionen på hospitaler. Lande som Tyskland, Storbritannien og Frankrig fører an i kirurgisk innovation, med fordel af avancerede forskningsmuligheder og stærke akademisk-industrielle partnerskaber. Efterspørgslen stiger, da sundhedsudbydere fokuserer på at forbedre kirurgisk nøjagtighed og reducere operative risici. Uddannelsescentre i hele regionen bruger 3D-modeller i vid udstrækning til færdighedsudvikling. Stigende interesse for multi-materiale print og biokompatible materialer fremmer yderligere markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for en andel på 24%, drevet af hurtig modernisering af sundhedsvæsenet, voksende investeringer i kirurgisk infrastruktur og stigende tilfælde, der kræver komplekse indgreb. Hospitaler i Kina, Japan, Indien og Sydkorea anvender 3D-printede modeller til at understøtte præoperativ planlægning og medicinsk uddannelse. Stigende medicinsk turisme styrker efterspørgslen efter avancerede kirurgiske planlægningsværktøjer. Regionen drager fordel af udvidede produktionsmuligheder, hvilket gør 3D-printteknologier mere omkostningseffektive. Bevidstheden om personlig kirurgisk pleje vokser blandt klinikere og patienter. Fortsat investering i forskningsinstitutioner og uddannelsesprogrammer positionerer Asien og Stillehavsområdet som en hurtigt voksende region på dette marked.

Latinamerika

Latinamerika har en andel på 5%, påvirket af den voksende anvendelse af avancerede kirurgiske planlægningsværktøjer på store byhospitaler. Lande som Brasilien og Mexico fører efterspørgslen, da de udvider adgangen til billedteknologier og moderne operationsmiljøer. Medicinske institutioner bruger i stigende grad 3D-printede modeller til træning og præoperativ evaluering af komplekse hjerte- og ortopædiske procedurer. Dog begrænser begrænsede budgetter og inkonsekvent refusion den udbredte anvendelse. Partnerskaber med globale 3D-printvirksomheder hjælper med at støtte teknologioverførsel og træning. Stigende investeringer i tertiære plejecentre styrker de langsigtede vækstudsigter i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 3%, drevet af voksende investeringer i avancerede kirurgiske faciliteter, især i UAE, Saudi-Arabien og Sydafrika. Hospitaler anvender 3D-printede modeller til at støtte avancerede neurokirurgiske og hjerteprocedurer og forbedre patientkommunikationen. Regeringsledede sundhedsmoderniseringsinitiativer forbedrer adgangen til billed- og digital designteknologier. På trods af fremskridt begrænser begrænset teknisk ekspertise og høje udstyrsomkostninger den bredere anvendelse i flere afrikanske nationer. Medicinsk turisme og øget samarbejde med globale teknologileverandører fortsætter med at styrke regionale kapaciteter og udvide markedsrækkevidden.

Markedssegmenteringer:

Efter Speciale

- Hjertekirurgi/Interventionel Kardiologi

- Gastroenterologi Endoskopi af Esophageal

- Neurokirurgi

- Andre

Efter Teknologi

- Stereolitografi (SLA)

- ColorJet Printing (CJP)

- MultiJet/PolyJet Printing

- Andre

Efter Materiale

- Metal

- Polymer

- Plastik

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for 3D-printede kirurgiske modeller formes af førende virksomheder som Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical og 3D Systems Inc. Disse aktører konkurrerer ved at fremme højpræcisions printteknologier, multimateriale kapaciteter og patient-specifik anatomisk modellering. Virksomheder investerer i harpiksinnovation, biokompatible materialer og hurtigere produktionsarbejdsgange for at forbedre nøjagtigheden af kirurgisk planlægning. Strategiske partnerskaber med hospitaler og akademiske institutioner styrker anvendelsen og udvider kliniske anvendelser. Virksomheder fokuserer også på softwareintegration for at strømline konverteringen af medicinsk billeddannelse til 3D-printbare modeller. Efterhånden som efterspørgslen efter personlig kirurgisk forberedelse og træning vokser, intensiveres konkurrencen omkring skalerbarhed, modelrealisme og regulatorisk overholdelse. Kontinuerlig F&U-investering og ekspansion til nye sundhedsmarkeder forbedrer yderligere den konkurrencemæssige positionering i sektoren.

Nøglespilleranalyse

- Materialise NV

- Formlabs

- Axial3D

- 3D LifePrints U.K. Ltd.

- Lazarus 3D, LLC

- WhiteClouds Inc.

- Stratasys Ltd.

- Osteo3D

- Onkos Surgical

- 3D Systems, Inc.

Seneste Udviklinger

- I november 2025 præsenterede Stratasys Ltd. livagtige kirurgiske modeller på Formnext 2025, hvilket gjorde det muligt for kirurger at øve reelle procedurer — inklusive sjældne patologier — uden kadavere.

- I oktober 2025 modtog Axial3D PCCP-godkendelse fra den amerikanske FDA for sin AI-drevne segmenterings- & planlægningsplatform Axial3D INSIGHT.

- I 2024 lancerede Formlabs en storformat SLA-printer (Form 4L) og udvidede sit materiale- og efterbehandlingsøkosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Speciale, Teknologi, Materiale og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter patient-specifikke kirurgiske planlægningsmodeller vil stige på tværs af større specialer.

- Adoption af multimateriale og biokompatible materialer vil styrke anatomisk realisme.

- Medicinske træningsprogrammer vil udvide brugen af 3D-printede modeller til færdighedsudvikling.

- Hurtigere og mere præcise printteknologier vil forbedre produktionseffektiviteten.

- AI-drevet automatisering i billed-til-model konvertering vil strømline arbejdsgange.

- Hospitaler vil integrere interne 3D-printlaboratorier for at reducere gennemløbstid.

- Samarbejdspartnerskaber mellem producenter og sundhedsinstitutioner vil accelerere innovation.

- Vækst i minimalt invasive procedurer vil øge behovet for detaljerede præoperative modeller.

- Fremvoksende regioner vil investere mere i avanceret kirurgisk træning og planlægningsværktøjer.

- Regulatoriske rammer vil udvikle sig for at støtte klinisk validering og bredere adoption.