Oversigt over akvakulturvaccinemarkedet:

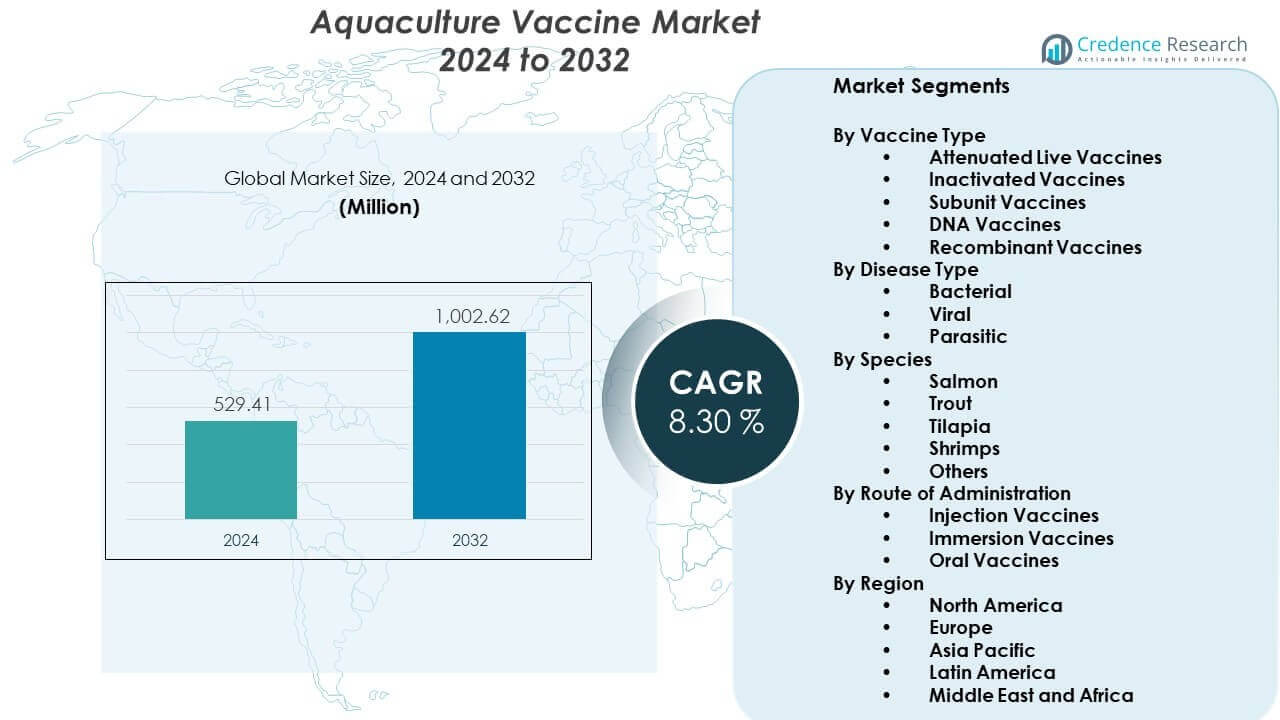

Markedet for akvakulturvacciner forventes at vokse fra USD 529,41 millioner i 2024 til anslået USD 1002,62 millioner i 2032, med en CAGR på 8,30% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på akvakulturvaccinemarkedet 2024 |

USD 529,41 millioner |

| Akvakulturvaccinemarked, CAGR |

8,30% |

| Størrelse på akvakulturvaccinemarkedet 2032 |

USD 1002,62 millioner |

Markedet vokser på grund af højere intensitet i fiskeopdræt, hyppige sygdomsudbrud og skiftet mod bæredygtige akvakulturpraksisser. Producenter udvikler målrettede vacciner til forskellige arter, mens regulerende organer støtter sikrere biologiske produkter. Udvidelse af akvakultur i både ferskvands- og havsystemer fremskynder adoptionen, da landmænd søger pålidelig beskyttelse for at reducere antibiotikaforbrug, forbedre udbytte-konsistens og opfylde eksportstandarder.

Regional vækst varierer på tværs af store akvakulturknudepunkter. Asien og Stillehavsområdet fører på grund af sin store akvakulturproduktion og stærk vaccineoptagelse i lande med store fiskeopdræt. Europa følger, fordi producenterne er afhængige af avancerede immuniseringsprogrammer og strenge sundhedsstandarder. Nordamerika vokser støt med stigende investeringer i lakseopdræt. Nye markeder i Latinamerika og Afrika udvider adoptionen, da lokale akvakulturoperationer skalerer og fokuserer på at reducere sygdomsrelaterede økonomiske tab.

Indsigter i akvakulturvaccinemarkedet:

- Asien og Stillehavsområdet fører med en andel på 45% på grund af storskala fiske- og rejeopdræt, efterfulgt af Europa med 25% drevet af strenge sundhedsstandarder, og Nordamerika med 18% understøttet af stærk lakseproduktion.

- Latinamerika, med en andel på 7%, er den hurtigst voksende region på grund af hurtig ekspansion i lakse- og tilapia-akvakultur og stigende investeringer i fiskesundhedsinfrastruktur.

- Bakterievacciner havde den største andel på omkring 40%, understøttet af høj forekomst af bakterieinfektioner i store opdrættede arter.

- Laksearter tegnede sig for over 35% af den samlede efterspørgsel, drevet af intensive opdrætspraksisser og strukturerede vaccinationsprogrammer på tværs af førende produktionsregioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for akvakulturvaccinemarkedet:

Stigende sygdomspres på tværs af ekspanderende akvakultursystemer

Markedet for akvakulturvacciner vokser på grund af højere forekomst af sygdomme i intensive opdrætssystemer. Landmænd anvender forebyggende værktøjer for at reducere dødeligheden i fisk- og rejeopdræt. Hyppige udbrud får producenter til at stole på pålidelige immuniseringsstrategier. Industrien oplever stærk efterspørgsel efter vacciner, der beskytter højværdige arter. Forskningsgrupper fokuserer på patogener, der skaber tilbagevendende tab for gårde. Skiftet mod strukturerede sundhedsprogrammer styrker vaccineoptagelsen på tværs af regioner. Reguleringsorganer støtter sikrere biologiske løsninger, der hjælper landmænd med at reducere afhængigheden af antibiotika. Producenter reagerer ved at opgradere vaccineporteføljer, der matcher de udviklende sygdomsmønstre.

Øget Skift Mod Bæredygtige og Antibiotikafrie Akvakulturpraksisser

Global akvakultur bevæger sig mod renere produktionspraksisser, der begrænser lægemiddelrester i fisk og skaldyr. Skiftet opmuntrer til større anvendelse af vaccinationsprogrammer på tværs af opdrætsgrupper. Det er i overensstemmelse med strengere eksportregler, der prioriterer sikrere og sundere fødevarevalg. Markedsdeltagere udvikler produkter, der understøtter ansvarligt opdræt. Detailkæder fremmer også antibiotikafrie fisk- og skaldyrsmærker. Denne støtte forbedrer efterspørgslen efter værktøjer, der forhindrer bakterielle og virale infektioner. Lande indfører retningslinjer, der opfordrer til kontrollerede sundhedsforvaltningsplaner. Markedet for akvakulturvacciner drager fordel af den stigende præference for forebyggende løsninger frem for behandlingsbaserede tilgange.

- For eksempel rapporterede HIPRA 97,6% RPS for sin ICTHIOVAC® VR/PD-gruppe mod en virulent heterolog Vibrio anguillarum-stamme under europæiske farmakopé-kriterier.

Voksende Investeringer i Forskning i Akvatiske Dyrs Sundhed og Vaccineinnovation

Højere investeringsstrømme fremmer væksten i specialiserede akvatiske sundhedslaboratorier. Forskere udvikler næste generations vacciner skræddersyet til arts-specifikke patogener. Nye formuleringer forbedrer immunresponsen og forenkler implementeringen på gården. Virksomheder designer også vacciner, der understøtter masseimmunisering. DNA-baserede muligheder tiltrækker opmærksomhed på grund af fleksible udviklingstidslinjer. Denne tendens hjælper producenter med hurtigt at reagere på nye sygdomme. Partnerskaber mellem akademikere og industri udvider innovationspipeline. Disse bestræbelser skaber stærk momentum for markedet for akvakulturvacciner.

Udvidelse af Kommerciel Akvakulturproduktion og Integration af Sundhedsforvaltningsløsninger

Store opdrætsvirksomheder skalerer produktionen for at imødekomme den stigende efterspørgsel efter fisk og skaldyr. Udvidet produktion kræver stærkere sygdomskontrolrammer. Virksomheder integrerer vaccinationsplaner i den daglige gårdsforvaltning. Digitale værktøjer understøtter sporing af doser og sundhedsdata på artsniveau. Klækkerier anvender vacciner, der beskytter ung bestand mod tidlige infektioner. Regeringer opfordrer til strukturerede sundhedsprogrammer for at forbedre overlevelsesraterne. Handlende kræver også ensartet leveringskvalitet fra producenter. Dette behov for forudsigelige udbytter styrker optagelsen inden for markedet for akvakulturvacciner.

- For eksempel bemærker MSD Animal Health, at AquaVac ERM har været brugt siden 1983, med over 1 milliard regnbueørreder vaccineret, og nævner immersion vaccination ved 5 gram for at beskytte ørreder i mindst seks måneder.

Tendenser i Markedet for Akvakulturvacciner:

Øget Brug af Avancerede Leveringsteknologier til Effektiv Fiskimmunisering

Producenter udforsker nye formater for vaccinelevering, der forbedrer brugervenligheden. Automatiserede systemer hjælper med at vaccinere store befolkninger med minimal stress. Orale formuleringer får opmærksomhed på grund af enkel integration i fodring. Virksomheder forfiner immersionsteknikker til små eller skrøbelige arter. Disse metoder reducerer håndteringstiden under operationer med højt volumen. Digitale værktøjer hjælper med at spore vaccinationsnøjagtighed på tværs af gårde. Teknologipartnere designer udstyr, der forbedrer dosiskonsistens. Disse fremskridt former fremtidige forventninger på markedet for akvakulturvacciner.

- For eksempel rapporterer Maskon, at deres fuldautomatiske vaccinationsmaskine kan vaccinere og sortere op til 40.000 smolt i timen med en enkelt operatør, og enheden kan levere op til fire forskellige vacciner i én proces.

Stigende adoption af multivalente vacciner for bred patogenbeskyttelse

Multivalente vacciner tiltrækker interesse på grund af deres evne til at målrette flere patogener. Landmænd foretrækker muligheder, der reducerer arbejdsbyrden under sundhedsprogrammer. Disse løsninger hjælper med at reducere det samlede antal vaccinationscyklusser på store gårde. Udviklere forfiner kombinationer, der opretholder en stærk immunrespons. Nye blandinger beskytter arter på tværs af forskellige miljøforhold. Producenter værdsætter reduceret nedetid under sygdomsforebyggende opgaver. Klækkerier integrerer også multivalente produkter i udsætningsprogrammer. Denne tendens forbedrer operationel effektivitet inden for akvakulturvaccinemarkedet.

Udvidelse af genomiske og molekylære værktøjer til skræddersyet vaccineudvikling

Genomisk kortlægning fremskynder identifikationen af højrisikopatogener i akvakultur. Molekylære værktøjer hjælper forskere med at designe målrettede vaccinekandidater. Præcisionsudvikling muliggør bedre immunrespons i arter med unikke træk. Laboratorier opnår hurtigere indsigt i nye sygdomsvarianter. Virksomheder adopterer opdagelsesplatforme, der forkorter udviklingstidslinjer. Regionale forskningscentre tilpasser vacciner til lokale landbrugsbehov. Disse værktøjer øger industriens fokus på personlige akvatiske sundhedsløsninger. Dette skift fremmer innovation på akvakulturvaccinemarkedet.

- For eksempel oplyser MSD Animal Health, at AQUAVAC® IridoV viser immunitetsbegyndelse 10 dage efter vaccination ved 27°C, med en immunitetsvarighed på mindst 15 uger efter en enkelt injektionsdosis.

Øget industrielt samarbejde for at styrke vaccineadgang og distributionsnetværk

Producenter samarbejder med foderfabrikker og klækkerier for at udvide vaccineadgangen. Fælles programmer hjælper gårde med at modtage træning i sundhedsledelsespraksis. Delte distributionsnetværk forbedrer forsyningsrækkevidden i fjerntliggende landbrugsområder. Partnerskaber understøtter strømlinet emballage og kølekædeløsninger. Integrerede servicemodeller reducerer operationel kompleksitet for producenter. Virksomheder koordinerer også for at forudsige vaccineefterspørgsel med større nøjagtighed. Regionale alliancer hjælper med at tilpasse produkter til lokale miljøudfordringer. Disse kollektive bestræbelser styrker kommercielle veje på akvakulturvaccinemarkedet.

Analyse af udfordringer på akvakulturvaccinemarkedet:

Høje produktionsomkostninger, tekniske barrierer og langsom adoption på småskala-gårde

Små landbrug står over for høje omkostninger, når de skifter til strukturerede vaccinationsprogrammer. Mange producenter mangler adgang til uddannede specialister, der håndterer immunisering. Tekniske begrænsninger hæmmer implementeringen på tværs af komplekse akvatiske systemer. Nogle landbrug opererer med lave marginer, der begrænser investeringer i forebyggende værktøjer. Krav til kølekæden skaber barrierer for fjerntliggende regioner. Variabilitet i vandforhold påvirker vaccineydelsen på gårdniveau. Denne blanding forsinker overgangen til moderne sundhedspraksis. Økonomisk stress blandt mindre aktører påvirker væksten for markedet for akvakulturvacciner.

Regulatorisk kompleksitet, begrænset standardisering og stigende trussel fra nye patogener

Regulatoriske veje varierer på tværs af store akvakulturlande. Virksomheder står over for lange godkendelsescyklusser for nye vacciner. Begrænset harmonisering på tværs af markeder øger omkostninger og overholdelsesbyrde. Nye patogener udvikler sig hurtigt og belaster eksisterende formuleringer. Sygdomsovervågning forbliver svag i mange kyst- og indlandsregioner. Gårde kæmper ofte med at opdage tidlige tegn på infektion. Langsom rapportering begrænser hurtig responsplanlægning. Disse forhindringer udfordrer udviklere, der opererer i markedet for akvakulturvacciner.

Muligheder i markedet for akvakulturvacciner:

Stigende intensivering af landbrug og stærk efterspørgsel efter skalerbare immuniseringsløsninger

Voksende akvakulturproduktion presser producenter mod avancerede sundhedsprogrammer. Intensiverede opdrætspraksis skaber et akut behov for strukturerede forebyggelsesværktøjer. Skalerbare vacciner tilbyder stærke muligheder for virksomheder, der målretter ekspanderende gårde. Digitale sporingsplatforme fremmer adoption på tværs af kommercielle operationer. Nye aktører udforsker regionale huller i forsyning og serviceunderstøttelse. Landmænd viser større vilje til at investere i forebyggende værktøjer. Dette skift styrker de langsigtede udsigter for markedet for akvakulturvacciner.

Udvidelse af artsdækning, regional tilpasning og potentiale for indtræden på nye markeder

Producenter søger vacciner skræddersyet til flere arter på tværs af ferskvands- og marinesystemer. Regional tilpasning forbedrer immunpræstation og feltaccept. Vækst i udviklende akvakulturregioner giver plads til markedsindtrængning. Lokale partnerskaber hjælper med at strømline regulatoriske fremskridt. Udvidelse af klækkerier øger efterspørgslen efter immunisering i tidlige stadier. Stærkt fokus på eksportorienteret produktion øger interessen for effektiv sygdomskontrol. Disse faktorer åbner nye kommercielle veje for virksomheder inden for markedet for akvakulturvacciner.

Segmenteringsanalyse af markedet for akvakulturvacciner:

Efter vaccinetype

Markedet for akvakulturvacciner udvides på tværs af flere vaccineformater, der understøtter forskellige landbrugsbehov. Svækkede levende vacciner tilbyder stærk immunrespons for hurtigt voksende arter. Inaktiverede vacciner forbliver foretrukne, hvor sikkerhed og stabilitet er vigtige. Subunit-vacciner hjælper producenter med at målrette specifikke patogener med højere præcision. DNA-vacciner vinder indpas på grund af hurtige udviklingstidslinjer. Rekombinante vacciner tiltrækker interesse fra gårde, der søger bredere beskyttelse. Hvert format bidrager til stigende adoption på tværs af kommercielle operationer.

- For eksempel angiver Elancos CLYNAV-etiket, at hver 0,05 mL dosis indeholder 6,0–9,4 μg DNA-plasmid, med immunitetens begyndelse inden for 399 grad-dage efter vaccination.

Efter sygdomstype

Sygdomssegmentering afspejler en stærk efterspørgsel efter løsninger, der kontrollerer bakterielle, virale og parasitære trusler. Bakterievacciner har en dominerende rolle på grund af hyppige udbrud, der påvirker større arter. Virale vacciner støtter gårde, der står over for hurtig patogenspredning. Parasitiske vacciner viser langsom men stabil optagelse, hvor infestationscyklusser forstyrrer produktionen. Denne struktur skaber et konstant behov for forbedrede immuniseringsværktøjer på tværs af landbrugszoner.

Efter art

Efterspørgslen på artsniveau er centreret omkring laks, ørred, tilapia, rejer og andre opdrættede varianter. Lakse- og ørredfarme adopterer avancerede vacciner på grund af høj kommerciel værdi. Tilapia-producenter søger omkostningseffektive værktøjer til at skalere operationer. Reje-klækkerier adopterer selektive produkter, hvor sygdomspresset forbliver højt. Andre arter følger gradvis optagelse, efterhånden som landbruget udvides til nye regioner.

- For eksempel bekræfter CLYNAV-dokumentationen, at vaccinen målretter atlantisk laks og specificerer en dosis på 0,05 ml med defineret DNA-indhold for at understøtte konsekvent immuniseringskontrol i stor skala.

Efter administrationsvej

Vaccinedistribution varierer på tværs af injektion, immersion og orale metoder. Injektionsvacciner forbliver bredt anvendt til store fisk med etablerede håndteringssystemer. Immersionsvacciner understøtter tidlig udsætning. Orale vacciner tiltrækker opmærksomhed for nem brug i operationer med højt volumen. Denne blanding styrker tilpasningsevnen på tværs af forskellige landbrugsmiljøer.

Segmentering:

Efter vaccinetype

- Attenuerede levende vacciner

- Inaktiverede vacciner

- Subunit-vacciner

- DNA-vacciner

- Rekombinante vacciner

Efter sygdomstype

- Bakteriel

- Viral

- Parasitær

Efter art

- Laks

- Ørred

- Tilapia

- Rejer

- Andre

Efter administrationsvej

- Injektionsvacciner

- Immersionsvacciner

- Orale vacciner

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Asien og Stillehavsområdet

Asien og Stillehavsområdet har den største andel af markedet for akvakulturvacciner med næsten 45% af den globale omsætning. Stærk akvakulturproduktion i Kina, Indien, Vietnam og Indonesien driver et højt forbrug af vacciner. Landmænd i disse lande vedtager forebyggende sundhedsprogrammer for at reducere tab fra bakterielle og virale sygdomme. Regeringer fremmer regulerede landbrugspraksisser for at støtte eksportvækst. Lokale producenter udvider vaccineadgangen på tværs af kyst- og indlandssektorer. Internationale virksomheder øger partnerskaber for at imødekomme den stigende regionale efterspørgsel. Markedet drager fordel af den hurtige ekspansion af kommerciel fiske- og rejeopdræt.

Europa

Europa tegner sig for cirka 25% af det globale marked, drevet af avancerede akvakultursystemer og strenge dyresundhedsregler. Markedet for akvakulturvacciner i denne region drager fordel af stærk adoption blandt lakseproducenter i Norge, Skotland og Island. Virksomheder investerer i premiumvacciner, der understøtter højværdige laksearter. Forskningscentre i regionen udvikler specialiserede løsninger til nye patogener. Producenter er afhængige af strukturerede immuniseringsprogrammer for at beskytte udbyttets kvalitet. Bæredygtighedsregler opfordrer til reduceret antibiotikaforbrug på tværs af gårde. Dette styrker afhængigheden af højtydende vacciner inden for store akvakulturklynger.

Nordamerika, Latinamerika og Mellemøsten & Afrika

Nordamerika har næsten 18% andel, støttet af ekspanderende lakseopdræt i Canada og USA. Regionen vedtager moderne immuniseringsværktøjer for at opretholde sygdomsfri produktion. Latinamerika fanger tæt på 7%, ledet af Chiles lakseindustri og voksende tilapiaopdræt i Brasilien. Markedet for akvakulturvacciner i disse områder vinder momentum gennem investeringer i fiskehelseinfrastruktur. Mellemøsten & Afrika repræsenterer omkring 5%, drevet af nye akvakulturprojekter i Golfnationer og nordafrikanske lande. Begrænset vaccineadgang bremser adoptionen, men stigende gårdsintensivering skaber nye åbninger. Regional diversificering styrker det langsigtede vækstpotentiale for vaccinesælgere.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Zoetis

- Merck & Co., Inc. (MSD Animal Health)

- Phibro Animal Health

- Hipra

- Elanco

- Virbac

- Benchmark

- KBNP

- CAVAC

- Vaxxinova International

Konkurrenceanalyse:

Markedet for akvakulturvacciner er præget af stærk konkurrence drevet af innovation, overholdelse af regler og ekspansion til nye akvakulturområder. Førende virksomheder fokuserer på avancerede formuleringer, der forbedrer immunrespons og effektiviserer vaccination på gårdniveau. Virksomheder investerer i sygdomsmålrettet forskning for at styrke produktporteføljer og beskytte højværdige arter. Strategiske alliancer hjælper med at forbedre distributionseffektiviteten på tværs af store akvakulturknudepunkter. Nye aktører udforsker nichearter og skræddersyede vacciner for at differentiere tilbud. Der er stigende aktivitet inden for teknologidrevne leveringsmetoder, der understøtter skalerbar implementering. Konkurrencepresset øges, da producenter søger løsninger, der reducerer antibiotikaafhængighed. Landskabet afspejler kontinuerlig investering i akvatisk sundhedsvidenskab.

Seneste Udviklinger:

- I februar 2026 blev både KBNP og CAVAC nævnt som dominerende regionale aktører, der driver udvidelsen af det Asien-Stillehavsområdets akvakulturvaccinemarked. Disse virksomheder fokuserer i øjeblikket på at udvikle vacciner til endemiske virussygdomme som Viral Nervous Necrosis (VNN), der forårsager betydelige økonomiske tab i fiskesektorerne i Sydkorea og Kina.

- I januar 2026 bekræftede Virbac sin position som en stor konkurrent inden for akvakulturvacciner, især i segmentet for varmtvandsarter. Virksomheden udnytter i øjeblikket sine F&U kapaciteter til at udvikle mere tilgængelige orale vaccineformuleringer for at reducere stress forbundet med manuel injektion i høj-densitets opdrætsmiljøer.

- I december 2025 blev Vaxxinova fremhævet som en førende leverandør af autogene (tilpassede) vacciner, der er skræddersyet til de specifikke patogenstammer, der findes på individuelle fiskeopdræt. Virksomheden udvider sine regionale produktionscentre for at levere hurtigere diagnostik-til-vaccine leveringstider for tilapia- og rejeproducenter i nye markeder.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Vaccinetype, Sygdomstype, Arter og Administrationsvej. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Efterspørgslen efter forebyggende sundhedsløsninger vil stige, efterhånden som akvakulturaktiviteter skaleres op, og producenter søger stabil produktion på tværs af forskellige arter og miljøer.

- Adoptionen af rekombinante, DNA-baserede og næste generations vaccineplatforme vil accelerere, da virksomheder stræber efter forbedret immunitet og hurtigere udviklingscyklusser.

- Væksten i orale og immersion vaccinationsmetoder vil styrkes på grund af deres praktiske anvendelighed, reducerede arbejdskrav og egnethed til højvolumen kommercielle landbrugssystemer.

- Anvendelsen af multivalente vacciner vil udvides, da gårde sigter mod at reducere håndteringsstress, strømline sundhedsprogrammer og beskytte mod flere patogener i en enkelt dosis.

- Asien og Stillehavsområdet vil fortsat forme innovationsprioriteter, drevet af dets dominerende produktionsvolumen og hurtige skift mod struktureret akvatisk sundhedsforvaltning.

- Strategiske partnerskaber mellem vaccineproducenter, klækkerier og forskningsorganer vil intensiveres for at støtte immunisering i tidlige stadier og forbedre overlevelsesrater.

- Reguleringsmyndigheder vil presse på for reduceret antibiotikabrug, hvilket skaber en stærkere afhængighed af forebyggende vaccinationsrammer og forbedrede sygdomsovervågningsprogrammer.

- Digitale sundhedsovervågningsværktøjer vil integreres med vaccinationsprogrammer, hvilket gør det muligt for producenter at spore immunpræstation, miljømæssige risici og sygdomsindikatorer i realtid.

- Industriekspansion vil udvide sig til nye arter, med vacciner, der målretter region-specifikke patogener for at støtte diversificeringen af globale akvakulturporteføljer.

- Fremvoksende regioner i Afrika og Latinamerika vil tilbyde lovende langsigtede vækstmuligheder på grund af stigende investeringer i akvakulturinfrastruktur og kapacitet til sundhedsforvaltning.