Oversigt over markedet for angioplastikballoner:

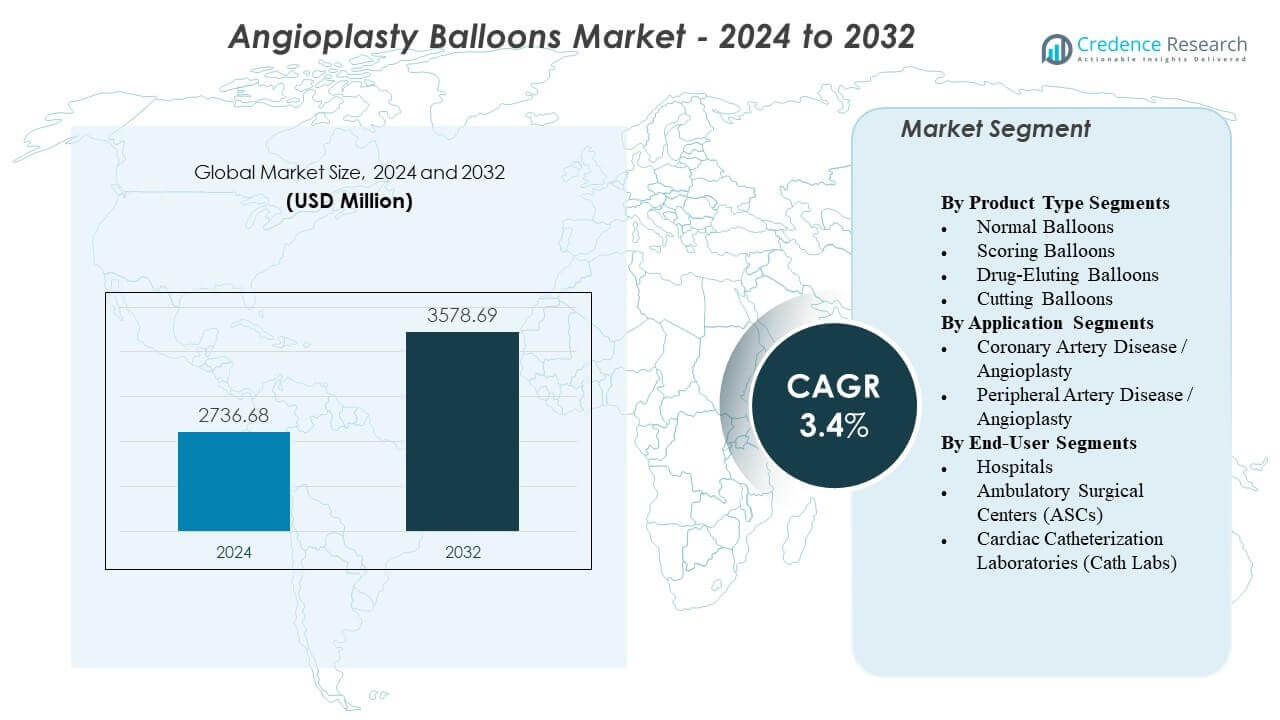

Markedet for angioplastikballoner forventes at vokse fra USD 2.736,68 millioner i 2024 til anslået USD 3.578,69 millioner i 2032, med en årlig vækstrate (CAGR) på 3,4% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for angioplastikballoner 2024 |

USD 2.736,68 millioner |

| Marked for angioplastikballoner, CAGR |

3,4% |

| Markedets størrelse for angioplastikballoner 2032 |

USD 3.578,69 millioner |

Markedsvæksten drives af den stigende byrde af koronar- og perifer arteriesygdom, hvilket får hospitaler til at anvende balloner, der tilbyder forbedret præcision, leverbarhed og kar-sikkerhed. Fremskridt inden for lægemiddelbelagte, scoring og højtryks ikke-kompatible balloner understøtter bedre læsionsforberedelse og reducerer gentagne interventioner. Klinikere foretrækker nyere designs med forfinede profiler og kontrollerede inflationssystemer, der forbedrer forudsigeligheden under komplekse procedurer. Producenter fokuserer på at udvikle platforme skræddersyet til forkalkede læsioner, små kar og restenose-tilfælde, hvilket understøtter stærkere adoption inden for interventionel kardiologi.

Regionalt fører Nordamerika på grund af avanceret kardiovaskulær infrastruktur, stærk klinisk adoption og omfattende brug af højtydende ballon-teknologier. Europa følger med etablerede interventionelle praksisser og stabil integration af specialballoner designet til kompleks anatomi. Asien og Stillehavsområdet vokser hurtigt, da stigende investeringer i sundhedssektoren, udvidelse af kateterlaboratorienetværk og øget bevidsthed om tidlig kardiovaskulær behandling fremmer bredere adoption. Latinamerika og Mellemøsten viser gradvis vækst, da hjerteprogrammer styrkes og adgangen til moderne angioplastiksystemer forbedres på tværs af større medicinske centre.

Indsigter i markedet for angioplastikballoner:

- Markedet for angioplastikballoner forventes at stige fra 2.736,68 millioner USD i 2024 til 3.578,69 millioner USD i 2032 med en årlig vækstrate på 3,4%.

- Øget efterspørgsel efter minimalt invasive kardiovaskulære procedurer og forbedrede ballon-teknologier understøtter stærk markedsmomentum.

- Begrænset adgang til avanceret kateterlaboratorieinfrastruktur og udfordringer ved behandling af stærkt forkalkede læsioner begrænser bredere adoption i flere regioner.

- Nordamerika fører an på grund af avancerede interventionssystemer og høje procedurevolumener, mens Europa følger med etablerede kliniske praksismønstre.

- Asien og Stillehavsområdet fremstår som den hurtigst voksende region drevet af stigende investeringer i sundhedssektoren og øget tilgængelighed af moderne angioplastikløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Angioplastikballoner Markedets Drivere

Stigende byrde af kardiovaskulære lidelser og stigende præference for minimalt invasive interventioner

Den stigende globale byrde af koronararterieblokeringer styrker efterspørgslen efter angioplastikprocedurer, der understøtter hurtig helbredelse. Markedet for angioplastikballoner får stærkt momentum på grund af behovet for præcisionsdrevne værktøjer, der reducerer traumer under behandlingen. Sundhedssystemer foretrækker minimalt invasive løsninger, der forkorter hospitalsopholdet og forbedrer procedurens sikkerhed. Læger støtter disse balloner på grund af deres konsistente ydeevne under læsionsudvidelse. Det opmuntrer til adoption i højvolumen hjertecentre. Hospitaler fortsætter med at udvide kateterlaboratoriekapaciteter for at imødekomme stigende procedureantal. Producenter reagerer med designs skræddersyet til kompleks anatomi. Patienter drager fordel af hurtigere resultater og reducerede komplikationer.

Hurtige fremskridt inden for ballon-teknologier forbedrer klinisk succes og arbejdsgangseffektivitet

Producenter introducerer nyere ballonplatforme med stærkere pushability og pålidelig inflationskontrol, der understøtter effektiv navigation. Det hjælper specialister med at håndtere forkalkede og snoede kar med forbedret selvtillid. Markedet for angioplastikballoner udvides på grund af forbedrede belægningsteknologier, der understøtter kontrolleret lægemiddellevering. Hospitaler værdsætter designs, der reducerer tilfælde af restenose og øger procedurens holdbarhed. Kliniske teams adopterer balloner med raffinerede compliance-niveauer for at matche læsionskrav. Virksomheder fokuserer på produktsikkerhed for at understøtte krævende interventionsmiljøer. Regulatoriske godkendelser opmuntrer til innovationsaktivitet inden for større markeder. Nyere systemer får præference i centre, der behandler komplekse kardiovaskulære profiler.

- For eksempel lancerede Medtronic Prevail Drug-Coated Balloon (DCB), som anvender en PowerTrac-teknologi, der forbedrer pushability med 2 gange sammenlignet med tidligere generationer, hvilket muliggør bedre leverbarhed i meget snoede 0,014-tommer wiresystemer.

Stigende adoption af billedstyrede procedurer og udvidelse af interventionskardiologiske kapaciteter verden over

Kateterlaboratorier integrerer avancerede billedsystemer, der øger nøjagtigheden under angioplastik. Disse værktøjer gør det muligt for kardiologer at placere balloner med forbedret klarhed på tværs af flere karstrukturer. Markedet for angioplastikballoner drager fordel af billedopgraderinger, der forbedrer behandlingsplanlægningen. Hospitaler investerer i digitale platforme for at understøtte bedre patientresultater. Det styrker procedurens succes på tværs af både primære og avancerede behandlinger. Sundhedsudbydere stoler på opdaterede vejledningsværktøjer for at reducere komplikationer. Uddannelsesprogrammer udvides for at støtte stigende brug af udstyr. Udviklingslande øger investeringer i kardiovaskulære enheder for at imødekomme voksende klinisk efterspørgsel.

- For eksempel integrerede Philips Healthcare sin Azurion billedstyrede terapiplatform med specialiserede ballon-titreringsværktøjer, hvilket har vist sig at reducere procedurtiden med 17% og mindske strålingseksponeringen med op til 50% under komplekse ballonangioplastiktilfælde.

Øget Brug af Lægemiddelbelagte og Specialballoner, der Retter sig mod Komplekse Karkarakteristika

Lægemiddelbelagte balloner vinder bredere anvendelse på grund af deres evne til at reducere tilbagefald af karforsnævring. Hospitaler anvender disse enheder i tilfælde, hvor stents viser begrænset egnethed. Markedet for angioplastikballoner ser stigende penetration af balloner designet til bifurkationer, små kar og restenose-tilfælde. Klinikere stoler på målrettede formuleringer, der understøtter bedre heling på behandlingsstedet. Det understøtter stærke anvendelsestendenser inden for avancerede plejecentre. Producenter bygger produkter med ensartet lægemiddeloverførsel for pålidelig ydeevne. Sundhedsudbydere vælger platforme, der er egnede til højrisiko læsionstyper. Forskning understøtter udvidelsen af specialballoner, der forbedrer langsigtede resultater.

Tendenser på Markedet for Angioplastikballoner

Skift mod Højtryks- og Ikke-kompatible Balloner til Forberedelse af Komplekse Læsioner

Interventionsteam foretrækker nu højtryksballoner til forkalkede og resistente plaques, hvor standardværktøjer har svært ved at klare sig. Markedet for angioplastikballoner afspejler dette skift på grund af den voksende kliniske behov for stærk læsionsmodifikation. Hospitaler ser højere succesrater med ikke-kompatible designs, der opretholder diameterstabilitet. Det forbedrer præcisionen under forberedelse til stent. Kardiologer anvender disse enheder til at håndtere udfordrende anatomi. Efterspørgslen stiger efter balloner, der begrænser glidning under inflation. Producenter forbedrer materialestyrken for at understøtte højere inflationstærskler. Anvendelsen forbliver stærk i specialiserede kardiovaskulære centre.

- For eksempel leverer Boston Scientifics NC Emerge™ ikke-kompatible ballon op til 20 atm vurderet sprængtryk, hvilket giver kontrolleret udvidelse til forkalkede læsioner, der modstår standardballoner. Dens konstruerede polymerlag opretholder diameterstabilitet under aggressiv læsionsforberedelse.

Stærk Optagelse af Ultra-Lavprofil Balloner, der Understøtter Små Kar og Perifere Procedurer

Enhedsproducenter udvikler balloner med reducerede profiler for at nå stramme og smalle kar sikkert. Markedet for angioplastikballoner ser stigende brug af disse balloner i små karinterventioner. Læger værdsætter forbedret gennemtrængelighed, når de arbejder med delikat anatomi. Det reducerer kartraume og understøtter glattere navigation. Hospitaler integrerer disse enheder til både koronare og perifere anvendelser. Kliniske teams foretrækker designs, der opretholder fleksibilitet uden at miste strukturel styrke. Efterspørgslen strækker sig til regioner, der udvider hjerteprogrammer. Produktporteføljer vokser for at matche forskellige læsionstyper.

Udvidelse af digital integration, inklusive smarte inflationssystemer og platforme, der understøtter arbejdsgange

Smarte inflationsværktøjer hjælper klinikere med at kontrollere trykniveauer med forbedret nøjagtighed. Markedet for angioplastikballoner drager fordel af digitale systemer, der understøtter ensartet ydeevne og reducerer operatørfejl. Hospitaler integrerer skærme, der sporer inflationsparametre i realtid. Det styrker proceduremæssig pålidelighed ved komplekse interventioner. Teams adopterer platforme, der registrerer data til kvalitetsforbedring. Enhedsproducenter investerer i systemer, der forbinder balloner med forudsigende værktøjer. Kliniske resultater forbedres på grund af øget standardisering. Adoptionen stiger i avancerede kardiovaskulære netværk.

- For eksempel leverer NuMED Pre-SION™ digitalt inflationsapparat højpræcise trykmålinger typisk inden for ±1–2% af fuld skala, hvilket gør det muligt for klinikere at styre inflationscyklusser med strammere kontrol under højtryks NC ballonprocedurer.

Stigende præference for personlig ballonvalg drevet af datastøttet behandlingsplanlægning

Udbydere adopterer platforme, der analyserer kars dimensioner og læsionsegenskaber for at vejlede ballonvalg. Markedet for angioplastikballoner tilpasser sig denne trend gennem et bredere produktudvalg. Læger stoler på præcis dimensionering for at reducere komplikationer. Det understøtter stærkere postoperative resultater. Hospitaler værdsætter værktøjer, der matcher ballonens eftergivelighed med patientens specifikke behov. Virksomheder udvikler skræddersyede produktfamilier for at imødekomme forskellige anatomiske krav. Kliniske studier opmuntrer strukturerede ballonvalgveje. Trenden vokser med forbedret integration af diagnostisk billeddannelse.

Analyse af udfordringer på markedet for angioplastikballoner

Regulatorisk kompleksitet, omkostningspres og begrænset adgang i underudviklede kardiologiske systemer

Høje regulatoriske krav forlænger udviklingstidslinjer for ballonplatforme, der retter sig mod avancerede kardiovaskulære tilstande. Markedet for angioplastikballoner står over for byrder fra strenge teststandarder, der forlænger godkendelsesfaser. Hospitaler i udviklingslande kæmper for at opretholde indkøbsbudgetter til premium-enheder. Det øger forskellen mellem avancerede og nye plejesystemer. Forsinkelser i forsyningskæden forstyrrer produktets tilgængelighed i fjerntliggende regioner. Mangler i træning reducerer proceduremæssig succes i nyere kardiologiske enheder. Kliniske teams har brug for ensartet enhedskvalitet, men variationer forbliver på tværs af producenter. Omkostningsfølsomhed fortsætter med at begrænse adoption i ressourcestærke miljøer.

Stigende klinisk præference for alternative teknologier og øget fokus på langsigtede resultater

Alternative vaskulære behandlingsmetoder reducerer afhængigheden af balloner for nogle læsionstyper. Hospitaler evaluerer langsigtede succesrater, før de udvider enhedsindkøb. Markedet for angioplastikballoner oplever pres fra udbydere, der søger værktøjer med forlænget holdbarhed. Det skaber efterspørgsel efter systemer, der overgår konventionelle balloner i reduktion af tilbagefald. Kompleksiteten øges ved behandling af stærkt forkalkede læsioner med begrænset ballonrespons. Klinikere kræver forbedrede sikkerhedsprofiler for højrisikopatienter. Produktdifferentiering bliver vanskelig i et marked med mange lignende tilbud. Reguleringsorganer lægger vægt på resultatorienterede vurderinger, der udfordrer langsommere producenter.

Muligheder på markedet for angioplastikballoner

Tekniske innovationer, udvidelse af kateterlaboratorienetværk og stigende efterspørgsel efter værdidrevne ballonplatforme

Nye design med forbedret inflationskontrol, forbedrede belægninger og specialiserede strukturer skaber stærkt vækstpotentiale på verdensplan. Markedet for angioplastikballoner drager fordel af, at hospitaler udvider kapaciteten i kateterlaboratorier i udviklingsregioner. Det øger adgangen til interventionel kardiologi. Producenter introducerer omkostningseffektive modeller for at støtte bredere anvendelse inden for budgetbegrænsede systemer. Digitale værktøjer forbedrer produktplaceringens nøjagtighed og styrker den kliniske tillid. Partnerskaber med sundhedsudbydere styrker trænings- og valideringsprocesser. Efterspørgslen vokser efter balloner optimeret til tilbagevendende læsioner. Virksomheder opnår fordele gennem materialefremskridt, der understøtter bedre holdbarhed.

Voksende muligheder inden for lægemiddelbelagte balloner, niche-læsionskategorier og personlig terapiplanlægning

Lægemiddelbelagte balloner skaber nye værdistrømme til behandling af restenose uden stentanbringelse. Markedet for angioplastikballoner får muligheder i segmenter, der fokuserer på bifurkationslæsioner og udfordrende karltyper. Det accelererer anvendelsen i centre, der håndterer komplekse proceduremæssige belastninger. Udbydere søger specialiserede balloner, der matcher unikke anatomiske og diagnostiske krav. Produktdesignere investerer i kontrollerede frigivelsesbelægninger, der understøtter forbedret heling. Kliniske netværk udvider forskningen for at validere næste generations formuleringer. Globalt fokus på at reducere komplikationer efter procedurer øger interessen for innovative ballonterapiveje.

Analyse af segmentering af markedet for angioplastikballoner:

Efter produkttype

Normale balloner har stærk anvendelse i rutinemæssig angioplastik og understøtter konsekvent karludvidelse. Scoring balloner giver højere præcision for resistent plak og hjælper klinikere med at behandle fibrotiske læsioner med kontrol. Lægemiddeludskillende balloner vinder indpas i restenose-tilfælde, hvor stentanbringelse giver begrænset fordel. Skæreballoner understøtter kontrolleret læsionsmodifikation i stramme eller forkalkede kar. Markedet for angioplastikballoner vokser med bredere anvendelse af specialdesigns, der opfylder komplekse kardiovaskulære behov. Det drager fordel af stærk klinisk efterspørgsel efter værktøjer, der passer til forskellige anatomiske og proceduremæssige forhold. Hospitaler og hjertecentre foretrækker produktporteføljer, der sikrer fleksibilitet. Producenter reagerer med udvidede teknologimuligheder, der understøtter bedre resultater.

- For eksempel demonstrerede BIOTRONIK’s Passeo-18 Lux lægemiddeludskillende ballon en >60% reduktion i restenose efter 12 måneder, understøttet af paclitaxel-belagt matrixteknologi, der sikrer konsekvent lægemiddeloverførsel.

Efter anvendelse

Koronararterie-angioplastik forbliver det dominerende segment på grund af det høje antal procedurer til behandling af indsnævrede koronararterier. Klinikere stoler på balloner, der leverer forudsigelig udvidelse under præ-stent eller selvstændige interventioner. Perifer arterie-angioplastik udvider sig hurtigt med stigende påvisning af ekstremitetsiskæmi og efterspørgsel efter minimalt invasive behandlinger. Markedet for angioplastikballoner tilpasser sig begge kliniske miljøer gennem enhedsdesign, der passer til forskellige karlstørrelser. Det understøtter behandlingsplanlægning, hvor holdbarhed og sikkerhed styrer produktvalg. Hospitaler værdsætter balloner, der håndterer restenose og komplekse læsioner i perifere veje. Anvendelsen vokser med stigende bevidsthed på tværs af vaskulære plejeprogrammer. Producenter fortsætter med at forfine produkter, der forbedrer proceduremæssig succes.

Efter slutbruger

Hospitaler fører an på grund af avancerede kateterlaboratorier, høj patientstrøm inden for kardiologi og bredere adgang til uddannede specialister. Disse faciliteter håndterer komplekse angioplastisager, der kræver forskellige ballon typer. Ambulante kirurgiske centre udvider brugen med kortere ophold og strømlinede arbejdsgange. Det understøtter plejemodeller fokuseret på effektivitet og hurtig helbredelse. Kardiologiske kateterlaboratorier spiller en central rolle, fordi de håndterer diagnostiske og interventionelle arbejdsbyrder. Markedet for angioplastiballoner drager fordel af øget laboratoriekapacitet og investering i billed- og inflations teknologier. Specialiserede laboratorier foretrækker balloner, der opretholder pålidelighed under krævende procedurer. Væksten spreder sig over regioner, der opgraderer kardiovaskulær behandlingsinfrastruktur.

- For eksempel forbedrede Philips’ Azurion kateterlaboratorieplatform arbejdsgangseffektiviteten med op til 17%, hvilket gør det muligt for hospitaler at håndtere større angioplastivolumener med optimeret billeddannelse og procesautomatisering.

Segmentering:

Efter Produkttype Segmenter

- Normale Balloner

- Scoring Balloner

- Lægemiddeludløsende Balloner

- Skærende Balloner

Efter Anvendelses Segmenter

- Koronar Arteriesygdom / Angioplasti

- Perifer Arteriesygdom / Angioplasti

Efter Slutbruger Segmenter

- Hospitaler

- Ambulante Kirurgiske Centre (ASCs)

- Kardiologiske Kateterlaboratorier (Kateterlabs)

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af markedet for angioplastiballoner på grund af høje volumener af kardiovaskulære procedurer og stærk adoption af avancerede interventionelle værktøjer. Regionen drager fordel af etablerede kateterlaboratorienetværk, der understøtter konstant efterspørgsel på tværs af hospitaler og specialcentre. Det opretholder en førende position på grund af stærke refusionssystemer og kontinuerlige produktopgraderinger. Markedet styrkes af udbredt brug af lægemiddeludløsende og specialballoner. Nordamerika fortsætter med at sætte præstationsstandarder, der påvirker globale enhedsstrategier. Markedet for angioplastiballoner vokser støt her og understøtter innovationscyklusser formet af klinisk evidens.

Europa sikrer den næststørste markedsandel understøttet af modne sundhedssystemer og strukturerede kardiovaskulære behandlingsveje. Hospitaler anvender en bred blanding af kompatible, ikke-kompatible og scoring balloner tilpasset komplekse læsioner. Det drager fordel af stærk klinisk præference for evidensvaliderede enheder og stigende brug af lægemiddelbelagte balloner. Interventioner for perifer arteriesygdom udvides støt i denne region, hvilket driver højere procedureantal. Europæiske lande opretholder stærke kvalitetsstandarder, der former indkøbstendenser. Regionen styrker global konkurrenceevne gennem aktive forskningsnetværk og teknologiadoption.

Asien og Stillehavsområdet registrerer den hurtigste vækst og udvider sin markedsandel med stigende procedurevolumener og forbedret hjerteplejeinfrastruktur. Markedet for angioplastikballoner får momentum i lande, der investerer i nye kateterlaboratorier og kardiovaskulære behandlingsprogrammer. Det drager fordel af stigende bevidsthed om koronarsygdom og bredere adgang til minimalt invasive procedurer. Hospitaler adopterer nyere ballonplatforme for at imødekomme høj patientefterspørgsel. Producenter målretter denne region med omkostningseffektive og højtydende designs. Væksten accelererer, efterhånden som træningsprogrammer udvides, og private hospitaler opgraderer interventionelle kapaciteter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af nøglespillere:

- Medtronic

- Boston Scientific Corporation

- Terumo Corporation

- BIOTRONIK

- Abbott Laboratories

- B. Braun Melsungen AG

- BD (Becton, Dickinson and Company)

- Cook Medical

- Johnson & Johnson

- Teleflex Incorporated

- AngioDynamics

- Cardinal Health

- Koninklijke Philips N.V.

Konkurrenceanalyse:

Markedet for angioplastikballoner afspejler stærk konkurrence drevet af produktinnovation, klinisk ydeevne og geografisk ekspansion. Førende virksomheder som Medtronic, Boston Scientific Corporation, Terumo Corporation, BIOTRONIK og Abbott Laboratories fokuserer på at levere avancerede ballonplatforme, der understøtter komplekse kardiovaskulære interventioner. Det driver virksomheder til at forfine materialestyrke, belægningsteknologier og inflationskontrolsystemer for at styrke kliniske resultater. Firmaer som B. Braun Melsungen AG, BD, Cook Medical og Johnson & Johnson konkurrerer ved at udvide produktporteføljer, der adresserer både koronare og perifere anvendelser. Virksomheder forbedrer også træningsprogrammer for at støtte læger, der håndterer avancerede sager. Stærke distributionsnetværk hjælper firmaer som Teleflex Incorporated, AngioDynamics, Cardinal Health og Koninklijke Philips N.V. med at nå forskellige sundhedsindstillinger. Det konkurrenceprægede landskab fortsætter med at udvikle sig, efterhånden som virksomheder integrerer digitale værktøjer og billedkompatibilitet i deres platforme. Innovationsstyrke, regulatorisk succes og klinisk validering former langsigtet positionering på tværs af globale markeder.

Seneste Udviklinger:

- I februar 2025 annoncerede Teleflex opkøbet af BIOTRONIKs vaskulære interventionsforretning for cirka EUR 760 millioner (USD 820 millioner). Denne aftale styrker Teleflex’s interventionskardiologiportefølje ved at tilføje lægemiddelbelagte balloner (DCBs), lægemiddelafgivende stents og andre angioplastikrelaterede enheder fra BIOTRONIK.

- I januar 2025 opkøbte Boston Scientific Bolt Medical for USD 664 millioner og trådte ind i segmentet for intravaskulær litotripsi med akustisk-tryksballonteknologi designet til behandling af forkalket arteriel sygdom, relevant for angioplastikprocedurer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt Type Segmenter, Anvendelses Segmenter, Slutbruger Segmenter og Regions Segmenter. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Markedet vil opleve stærk adoption af højtryks- og ikke-kompatible balloner, der understøtter præcis læsionsforberedelse i komplekse koronare og perifere tilfælde.

- Lægemiddelafgivende balloner vil få bredere anvendelse på grund af deres evne til at håndtere restenose uden permanente implantater, hvilket styrker deres rolle i gentagne interventioner.

- Ultra-lavprofil balloner vil udvide sig i klinisk brug, da udbydere søger enheder, der navigerer stramme og snoede kar med minimal traume.

- Hospitaler vil øge investeringer i digitale inflationskontrolsystemer, der forbedrer konsistens og hjælper med at strømline interventionsarbejdsgange.

- Produktinnovation vil fokusere på avancerede materialer, der leverer kontrolleret ekspansion og højere holdbarhed under krævende procedurer.

- Personlig terapiplanlægning vil påvirke ballonvalg, understøttet af billedværktøjer, der guider størrelses- og kompatibilitetsvalg.

- Fremvoksende regioner vil accelerere adoption på grund af udvidende kateteriseringslaboratorienetværk og stigende bevidsthed om tidlig kardiovaskulær behandling.

- Producenter vil styrke samarbejdet med kardiologicentre for at validere nye ballonplatforme og forbedre træningsprogrammer.

- Konkurrencen vil skifte mod differentierede teknologier, der adresserer niche læsionstyper og reducerer komplikationer efter intervention.

- Reguleringsveje vil støtte sikrere og mere effektive enheder, hvilket presser virksomheder til at forfine produktdesign og klinisk ydeevne.