Oversigt over Antidepressiva-markedet:

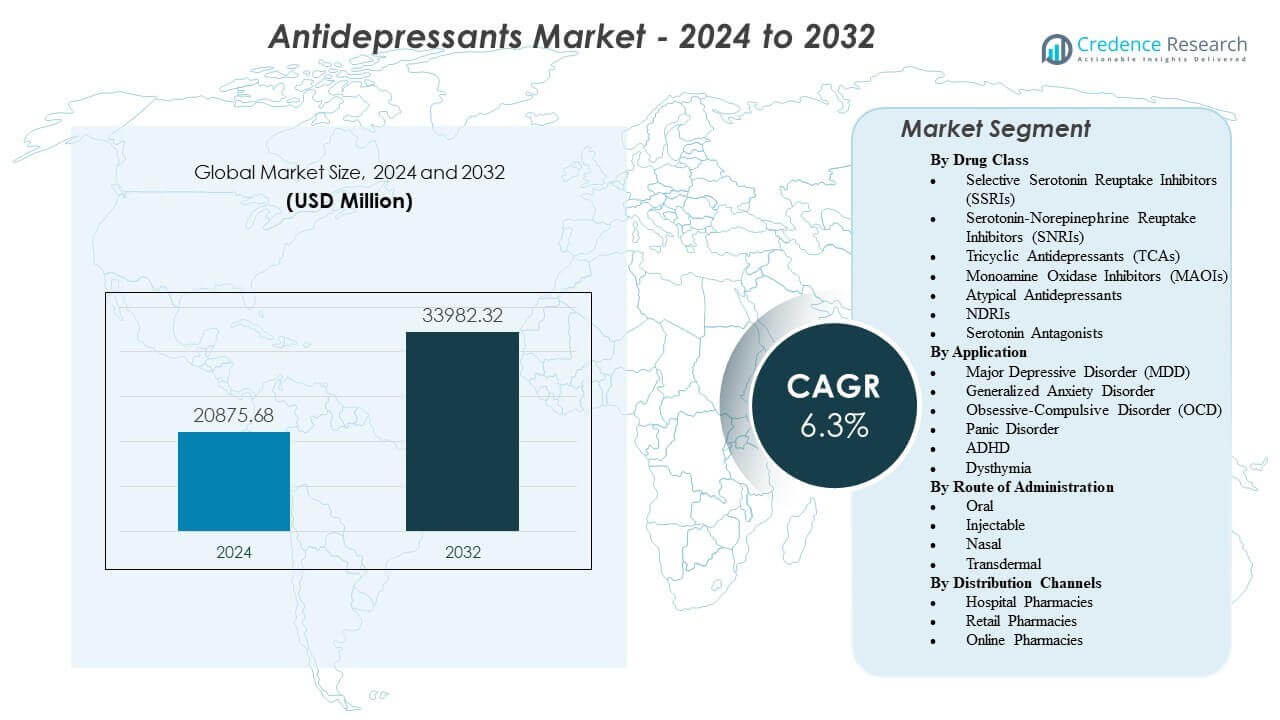

Antidepressiva-markedet forventes at vokse fra USD 20.875,68 millioner i 2024 til anslået USD 33.982,32 millioner i 2032, med en årlig sammensat vækstrate (CAGR) på 6,3% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Antidepressiva-markedets Størrelse 2024 |

USD 20.875,68 millioner |

| Antidepressiva-markedet, CAGR |

6,3% |

| Antidepressiva-markedets Størrelse 2032 |

USD 33.982,32 millioner |

Markedsdrivere inkluderer stigende stressniveauer, højere forekomst af svær depressiv lidelse og stærk præference for sikrere antidepressivaklasser med forbedret tolerabilitet. Sundhedsudbydere anvender terapier understøttet af virkelighedsbaseret evidens og hurtigeffektmekanismer, der adresserer behandlingsresistente tilstande. Innovation inden for digitale mentale sundhedsplatforme muliggør tidligere diagnose og bedre medicinhåndtering, hvilket øger overholdelse og terapeutiske resultater. Aktiv investering i nye mekanismer, såsom NMDA-stimuleringsmodulering, forbedrer fremtidige behandlingsmuligheder. Voksende oplysningskampagner opfordrer enkeltpersoner til at søge struktureret psykiatrisk pleje. Disse kombinerede kræfter styrker vedvarende momentum på antidepressivamarkedet.

Nordamerika fører an på grund af stærk sundhedsinfrastruktur, bred tilgængelighed af psykiatriske tjenester og tidlig anvendelse af avancerede lægemiddelterapier. Europa opretholder en betydelig andel gennem etablerede refusionssystemer og standardiserede kliniske retningslinjer, der understøtter kontinuitet i langtidsbehandling. Asien og Stillehavsområdet fremstår som den hurtigst voksende region drevet af udvidende mentale sundhedsprogrammer, stigende diagnosefrekvenser i bycentre og stigende accept af farmakologisk terapi. Latinamerika viser gradvis forbedring gennem styrkelse af sundhedsnetværk. Mellemøsten og Afrika skrider støt frem, da stigma mindskes, og adgangen til mentale sundhedstjenester forbedres på tværs af udviklingsregioner.

Indsigter i markedet for antidepressiva:

- Markedet for antidepressiva forventes at vokse fra USD 20.875,68 millioner i 2024 til USD 33.982,32 millioner i 2032, hvilket afspejler en CAGR på 6,3% drevet af stigende efterspørgsel efter behandling.

- Øget bevidsthed, forbedrede screeningsprogrammer og adoption af sikrere lægemiddelklasser understøtter stærkere langtidsbrug af medicin på tværs af forskellige patientgrupper.

- Behandlingsudfordringer vedvarer på grund af bivirkninger, begrænset respons i behandlingsresistente tilfælde og varierende patientadhærensniveauer på tværs af regioner.

- Nordamerika fører markedet på grund af stærke psykiatriske netværk og høj adoption af avancerede terapier.

- Asien og Stillehavsområdet viser den hurtigste vækst, da diagnosefrekvenser stiger, stigma falder, og mentale sundhedstjenester udvides i større bycentre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for antidepressiva

Stigende global byrde af depression og udvidede diagnosefrekvenser

Øget bevidsthed om mentale lidelser driver tidlig patientinddragelse og bredere screeningsprogrammer på tværs af regioner. Efterspørgslen efter behandling stiger, når sundhedssystemer fremmer rutinemæssige mentale sundhedsvurderinger. Markedet for antidepressiva styrkes, når patienter modtager rettidige diagnoser og strukturerede terapiplaner. Offentlige kampagner opfordrer individer til at søge hjælp uden frygt for stigma. Regeringer integrerer mental sundhed i primærpleje for at understøtte større behandlingsvolumener. Unge og arbejdsdygtige grupper viser højere hjælpsøgende adfærd på grund af stigende stressniveauer. Digitale værktøjer forenkler indledende vurderinger. Det fremmer stærkere behandlingstilknytning på tværs af forskellige demografier.

Skift mod sikrere lægemiddelklasser og bedre tolerabilitetsprofiler

Sundhedsudbydere foretrækker medicin med forbedret sikkerhed og lavere risiko for afbrydelse. Nyere klasser understøtter langvarig adhærens ved at begrænse alvorlige bivirkninger. Det bliver lettere for læger at ordinere muligheder, der passer til forskellige patientbehov. Udviklere fokuserer på molekyler, der understøtter hurtigere symptomlindring. Kliniske retningslinjer fremhæver terapier med balanceret effektivitet og tolerabilitet. Udvidet forskning i serotonin- og noradrenalinveje understøtter bredere produktoptagelse. Læger vælger målrettede terapier ved behandling af kroniske former. Markedets momentum vokser, da patienter rapporterer højere tilfredshed med stabile behandlingscyklusser.

- For eksempel rapporterede Sage Therapeutics, at zuranolon opnåede klinisk signifikant forbedring inden for tre dage i fase III-forsøg for depressive episoder, hvilket demonstrerer en hurtigvirkende mekanisme, der adskiller sig fra SSRI’er.

Vækst i brugen af telemedicin og fjernkonsultationer inden for mental sundhed

Telehealth-platforme udvider adgangen for patienter med begrænset mobilitet eller dårlig lokal infrastruktur. Det understøtter konsistente opfølgninger og medicinjusteringer. Online psykiatriske tjenester reducerer ventetider i overfyldte sundhedssystemer. Fjernpleje fremmer adhærens blandt individer, der søger privatliv. Virtuelle klinikker håndterer store patientmængder gennem strukturerede behandlingsarbejdsgange. Forbedret internetdækning styrker digital plejelevering. Apoteker integrerer online recepttjenester for at lette medicinadgang. Langsigtet engagement stiger på grund af fleksible aftalestrukturer.

Stigning i forskning for nye mekanismer, der adresserer behandlingsresistens

Farmaceutiske virksomheder investerer i lægemidler, der sigter mod hurtig symptomforbedring. Ketamin-baserede terapier og nye receptormodulatorer tiltrækker stærk klinisk interesse. Mange patienter viser begrænset respons på ældre behandlinger, hvilket driver innovation. Antidepressivmarkedet drager fordel, når forskningsgrupper udvider forsøg for behandlingsresistente tilfælde. Udviklere studerer neurale kredsløb for at identificere hurtigere virkende veje. Hospitaler udforsker avancerede muligheder for alvorlige episoder. Regulatorer fremskynder gennemgangstidslinjer for banebrydende terapier. Nye godkendelser udvider det terapeutiske landskab for komplekse patientbehov.

- For eksempel rapporterede COMPASS Pathways’ fase IIb-forsøg for COMP360 psilocybin-terapi en reduktion på −12 point i MADRS-scorer i uge tre med 25 mg dosis, hvilket viser statistisk signifikant forbedring i forhold til sammenligningsgruppen.

Markedsudviklinger

Adoption af personlige behandlingsmodeller styret af biomarkører

Klinikere studerer genetiske markører og patientprofiler for at vælge passende terapier. Det hjælper med at reducere prøve-og-fejl-perioder, der ofte forsinker helbredelse. Prædiktive værktøjer guider doseringsvalg og begrænser bivirkninger. AI-baserede platforme understøtter beslutningstagning under kliniske besøg. Biomarkørstudier hjælper med at klassificere depressionstyper mere klart. Sundhedssystemer investerer i præcisionsværktøjer for at understøtte bedre resultater. Forskningsgrupper tester ledsagende diagnostik til fremtidige pipelines. Antidepressivmarkedet udvikler sig mod individualiserede plejestrukturer.

Udvidelse af digitale terapier integreret med medicinske veje

Digitale værktøjer kombinerer strukturerede terapimoduler med medicinske støtteplaner. Det hjælper patienter med at opretholde regelmæssig sporing af symptomer og milepæle. Platforme opmuntrer til adfærdsmæssig forstærkning og forbedrer engagement. Klinikere bruger dashboards til at overvåge patientfremskridt. Mobilapps tilbyder guidede sessioner, der supplerer farmakologisk virkning. Regulatorer gennemgår flere digitale løsninger for potentielle godkendelser. Yngre befolkninger værdsætter teknologibaserede mentale sundhedsværktøjer. Efterspørgslen efter hybride terapeutiske modeller vokser på tværs af regioner.

- For eksempel rapporterede Headspace Health, at digitalt guidede CBT-moduler leverede omkring 32% reduktion i depressive symptomscorer efter otte uger, når de blev parret med medicinske planer.

Stigning i multimodale behandlingsmetoder, der forbedrer kliniske resultater

Sundhedsudbydere kombinerer psykoterapi, neuromodulation og medicin for at forbedre remissionrater. Det understøtter omfattende planer for individer med komplekse behov. Klinikker adopterer multidisciplinære plejeveje for at reducere risikoen for tilbagefald. Samarbejdsplejeprogrammer koordinerer psykiatere, psykologer og primære læger. Strukturerede behandlingsplaner forbedrer stabiliteten under alvorlige episoder. Hospitaler træner teams til at levere integreret støtte. Efterspørgslen efter holistisk pleje stiger i bycentre. Antidepressivmarkedet skifter mod resultatdrevne behandlingskombinationer.

- For eksempel demonstrerede BrainsWay’s Deep TMS-system en 60% responsrate ved brug af sin H1-coil-teknologi hos patienter med svær depressiv lidelse i afgørende forsøg, hvilket førte til udvidelse i integrerede psykiatriske programmer.

Stærk pipelineaktivitet i hurtigtvirkende neuropsykiatriske midler

Virksomheder tester hurtigtvirkende mekanismer, der hurtigt reducerer symptomernes alvorlighed. Det afspejler en stigende interesse for alternativer til konventionelle langsomtvirkende midler. NMDA-modulerende kandidater viser lovende tidlige resultater. Klinikker evaluerer midler med målbar forbedring inden for timer eller dage. Pipeline-styrken vokser på tværs af Europa, Nordamerika og Japan. Regulatorer overvåger sikkerhedsdata for accelererede veje. Studier prioriterer patienter med høj risiko for tilbagefald. Innovationshastigheden stiger på tværs af sene fase-programmer.

Analyse af Markedsudfordringer

Høje Afbrydelsesrater og Begrænset Respons i Mange Patientgrupper

Mange patienter afbryder behandlingen på grund af bivirkninger og lav opfattet fordel. Det svækker langsigtet sygdomshåndtering, når remission kræver stabil medicinbrug. Primære sundhedsindstillinger kæmper med at justere behandling hurtigt for ikke-respondenter. Mange læger mangler værktøjer til præcist at forudsige patientrespons. Antidepressivmarkedet står over for huller i at imødekomme behovene hos resistente tilfælde. Langsomtvirkende terapier hindrer akut symptomkontrol i høj-alvorlighedsgrupper. Offentlig tøven over for farmakologiske behandlinger begrænser adoption i nogle områder. Underberetning af symptomer forsinker optimerede behandlingscyklusser.

Vedvarende Stigma, Ujævn Adgang og Regulatoriske Pres på Nye Terapier

Stigma forbliver en barriere i landdistrikter, hvor diskussioner om mental sundhed er begrænsede. Det sænker behandlingsoptagelsen, selv når tjenester er tilgængelige. Mange lande mangler tilstrækkeligt med psykiatriske specialister til at håndtere den stigende efterspørgsel. Reguleringsorganer stiller strenge sikkerhedskrav til nye lægemidler. Markedsadgang bliver vanskelig for mindre virksomheder. Forsikringshuller begrænser adgangen til avancerede terapier. Variation i nationale refusionspolitikker påvirker produktpenetration. Globale uligheder reducerer lige fordeling af effektive behandlinger.

Markedsmuligheder

Voksende Efterspørgsel efter Hurtigvirkende Terapier og Nye Neuromodulationsmuligheder

Alvorlige depressionssager kræver hurtig symptomforbedring for at støtte patientens stabilitet. Det skaber stor interesse for hurtigtvirkende lægemiddelklasser og enhedsbaserede interventioner. Nye neurostimulerings-teknologier vinder indpas i avancerede sundhedssystemer. Hospitaler evaluerer ketamin-afledte formuleringer til akutte episoder. Antidepressivmarkedet ser stærk engagement fra innovatorer, der udforsker nye neurale veje. Kliniske programmer udvides i regioner, der understøtter accelererede anmeldelser. Udbydere søger værktøjer, der reducerer risikoen for tilbagefald. Investeringen i næste generations terapier vokser hvert år.

Stigende Accept af Integreret Pleje og Digital-Understøttede Modeller for Mental Sundhed

Integrerede systemer kombinerer terapi, rådgivning og medicin under samlede strukturer. Det fremmer konsekvent patientengagement og bedre fremskridtssporing. Digitale platforme for mental sundhed når effektivt ud til underbetjente befolkninger. Udbydere leverer struktureret pleje uden geografiske begrænsninger. Fjernrecepttjenester understøtter regelmæssig behandlingsfortsættelse. Hybridpleje styrker langsigtede resultater på tværs af forskellige aldersgrupper. Oplysningskampagner fremmer tidlig intervention. Markedsudvidelse vokser, efterhånden som offentligheden bliver mere tryg ved mental sundhedsstøtte.

Analyse af Segmentering af Antidepressivmarkedet:

Efter Lægemiddelklasse

Selektive serotonin-genoptagelseshæmmere fører brugen på grund af stærke sikkerhedsprofiler og bred klinisk accept. SNRI’er vinder støt fremgang for patienter, der har brug for dobbeltvirkende handling. TCA’er bevarer relevans for alvorlige eller kroniske tilfælde trods højere risiko for bivirkninger. MAOI’er tjener nichegrupper, hvor andre terapier fejler. Atypiske antidepressiva udvider behandlingsfleksibiliteten for forskellige symptommønstre. NDRI’er støtter patienter, der har brug for energigivende effekter uden sedation. Serotonin-antagonister hjælper med at håndtere komplekse adfærdssymptomer. Antidepressivmarkedet drager fordel af bred terapeutisk diversitet på tværs af disse klasser.

Efter Anvendelse

Større depressiv lidelse driver den højeste efterspørgsel på grund af global udbredelse og lange behandlingscyklusser. Generaliseret angstlidelse patienter understøtter stærke receptvolumener i primære sundhedsplejeindstillinger. OCD har brug for struktureret terapi og stabil farmakologisk støtte, hvilket styrker langsigtet optagelse. Panikforstyrrelse patienter bruger hurtigtvirkende og forebyggende terapier under vejledt pleje. ADHD-tilfælde er afhængige af udvalgte antidepressivklasser til symptomkontrol i specifikke patientgrupper. Dysthymi behandling har brug for kontinuerlig støtte til vedvarende lavt humør. Det afspejler stærk klinisk afhængighed af vedvarende medicinbrug på tværs af forskellige psykiatriske behov.

- For eksempel opnåede Janssens esketamin en 50% reduktion i depressive symptomer hos behandlingsresistente MDD-patienter under fase III-forsøg.

Efter Administrationsvej

Orale lægemidler dominerer brugen på grund af nem dosering og stærk patientadhærens. Injicerbare formater understøtter alvorlige episoder, der kræver kontrolleret administration. Nasale formuleringer får opmærksomhed for hurtigtvirkende lindring i akutte tilfælde. Transdermale plastre tilbyder alternativ levering for patienter med synke- eller tolerabilitetsproblemer. Det afspejler stærk klinisk efterspørgsel efter varierede administrationsveje, der understøtter personlig pleje inden for antidepressivmarkedet.

- For eksempel reducerede esketamin næsespray depressive symptomer inden for to timer i evalueringer i nødsituationer.

Efter Distributionskanaler

Hospitalsapoteker håndterer akutte episoder og alvorlige psykiatriske tilfælde, der kræver struktureret tilsyn. Detailapoteker håndterer de fleste langtidsrecepter på tværs af by- og semi-urbane områder. Online apoteker udvider adgangen for patienter, der søger privatliv og bekvemmelighed. Det understøtter voksende engagement på tværs af digitale platforme og styrker kontinuiteten i medicinforsyningen.

Segmentering:

Efter Lægemiddelklasse

- Selektive Serotonin Genoptagelseshæmmere (SSRI’er)

- Serotonin-Norepinephrin Genoptagelseshæmmere (SNRI’er)

- Tricykliske Antidepressiva (TCA’er)

- Monoaminoxidasehæmmere (MAOI’er)

- Atypiske Antidepressiva

- NDRI’er

- Serotonin-Antagonister

Efter Anvendelse

- Større Depressiv Lidelse (MDD)

- Generaliseret Angstlidelse

- Obsessiv-Kompulsiv Lidelse (OCD)

- Panikforstyrrelse

- ADHD

- Dysthymi

Efter Administrationsvej

- Oral

- Injicerbar

- Nasal

- Transdermal

Efter Distributionskanaler

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika har den største andel af markedet for antidepressiva på grund af stærk mental sundhedsbevidsthed og avancerede sundhedssystemer. Regionen nyder godt af høje diagnosefrekvenser og stabil adoption af nye lægemiddelklasser. Udbydere tilbyder struktureret pleje understøttet af store psykiatriske netværk. Det styrkes af bred forsikringsdækning og stærke forskningspipelines. Farmaceutiske virksomheder introducerer innovative terapier først i denne region. Nordamerika opretholder sin føring gennem fortsatte investeringer i mental sundhedsinfrastruktur.

Europa følger med en betydelig markedsandel drevet af etablerede refusionssystemer og stærke regulatoriske rammer. Landene i Vesteuropa lægger vægt på langvarig behandling, hvilket understøtter høje receptmængder. Udbydere integrerer digitale mentale sundhedsværktøjer for at forbedre overholdelsen. Det får momentum fra stærk regeringsstøtte til mentale sundhedsprogrammer. Østeuropa udvider adgangen gennem voksende sundhedsinvesteringer. Europa styrker sin position gennem forbedrede behandlingsretningslinjer og bred tilgængelighed af medicin.

Asien og Stillehavsområdet registrerer den hurtigste vækst og sikrer en stigende andel på grund af stigende patientbevidsthed og store befolkningsbaser. Bycentre viser stærk efterspørgsel efter struktureret psykiatrisk pleje. Sundhedssystemer investerer i uddannelsesprogrammer og digitale konsultationsplatforme. Det drager fordel af udvidelse i den private sektor og bredere apotekernetværk. Fremvoksende økonomier fokuserer på at reducere mental sundhedsstigma gennem offentlige kampagner. Asien og Stillehavsområdet fortsætter med at opbygge en stærkere rolle inden for markedet for antidepressiva, efterhånden som adgangen forbedres på tværs af forskellige regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Pfizer Inc.

- Eli Lilly and Company

- Johnson & Johnson

- AbbVie Inc.

- Novartis AG

- GlaxoSmithKline PLC

- AstraZeneca

- Sanofi

- Sun Pharmaceutical Industries Ltd.

- Merck & Co. Inc.

- Teva Pharmaceutical Industries Ltd.

Konkurrenceanalyse:

Markedet for antidepressiva er præget af stærk konkurrence blandt globale medicinalfirmaer, der fokuserer på innovation, produktudvidelse og sikkerhedsforbedringer. Ledende virksomheder investerer i nye lægemiddelklasser med bedre tolerabilitet og hurtigere virkning. Virksomheder styrker porteføljer gennem livscyklusadministration og målrettede lanceringer i områder med høj belastning. Det øger konkurrenceintensiteten ved at fremme hurtig udvikling af atypiske antidepressiva og nye receptormodulatorer. Firmaer udvider digitale støtteprogrammer for at forbedre overholdelse og patientengagement. Generiske producenter vinder markedsandele gennem omkostningseffektive produkter, der appellerer til bredere befolkningsgrupper. Markedskonsolideringstendenser ses gennem strategiske partnerskaber, co-udviklingsaftaler og opkøb rettet mod pipelineudvidelse. Konkurrencestyrken fortsætter med at stige, da virksomheder tilpasser forskningsprioriteter til uopfyldte kliniske behov.

Seneste udviklinger:

- I august 2025 annoncerede AbbVie Inc. opkøbet af Gilgamesh Pharmaceuticals’ bretisilocin, en ny undersøgelsesbehandling for moderat til svær major depressiv lidelse (MDD), og afsluttede aftalen i oktober 2025 for at udvide psykiatriske behandlingsmuligheder.

- I januar 2025 styrkede Johnson & Johnson sin neurovidenskabelige portefølje med opkøbet af Intra-Cellular Therapies og erhvervede CAPLYTA (lumateperone), godkendt til bipolar depression og med en ventende sNDA for major depressiv lidelse som supplerende behandling.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddelklasse, Anvendelse, Administrationsvej, Medicintype og Distributionskanaler. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Efterspørgslen vil vokse, efterhånden som oplysningsprogrammer udvides, og flere patienter søger struktureret mental sundhedsstøtte.

- Nye lægemiddelklasser med hurtigere virkning vil styrke behandlingsresultaterne og øge anvendelsen.

- Digitale værktøjer vil understøtte personlige behandlingsforløb og forbedre overholdelse på tværs af patientgrupper.

- Udvidelse af telemedicin vil øge adgangen og drive stærkere receptvolumener i fjerntliggende regioner.

- Nye mekanismer til behandlingsresistente tilfælde vil omforme klinisk beslutningstagning.

- Hybride terapimodeller, der kombinerer medicin og digitale interventioner, vil få bredere anvendelse.

- Flere virksomheder vil investere i hurtigvirkende midler til at støtte episoder med høj sværhedsgrad.

- Generisk penetration vil stige i prisfølsomme markeder og forbedre behandlingsadgangen.

- Præcisionsmedicinværktøjer vil vejlede terapivalg og reducere afbrydelsesrater.

- Globale sundhedssystemer vil prioritere mental sundhed, hvilket styrker langsigtet vækst for antidepressivmarkedet.