Markedsoversigt

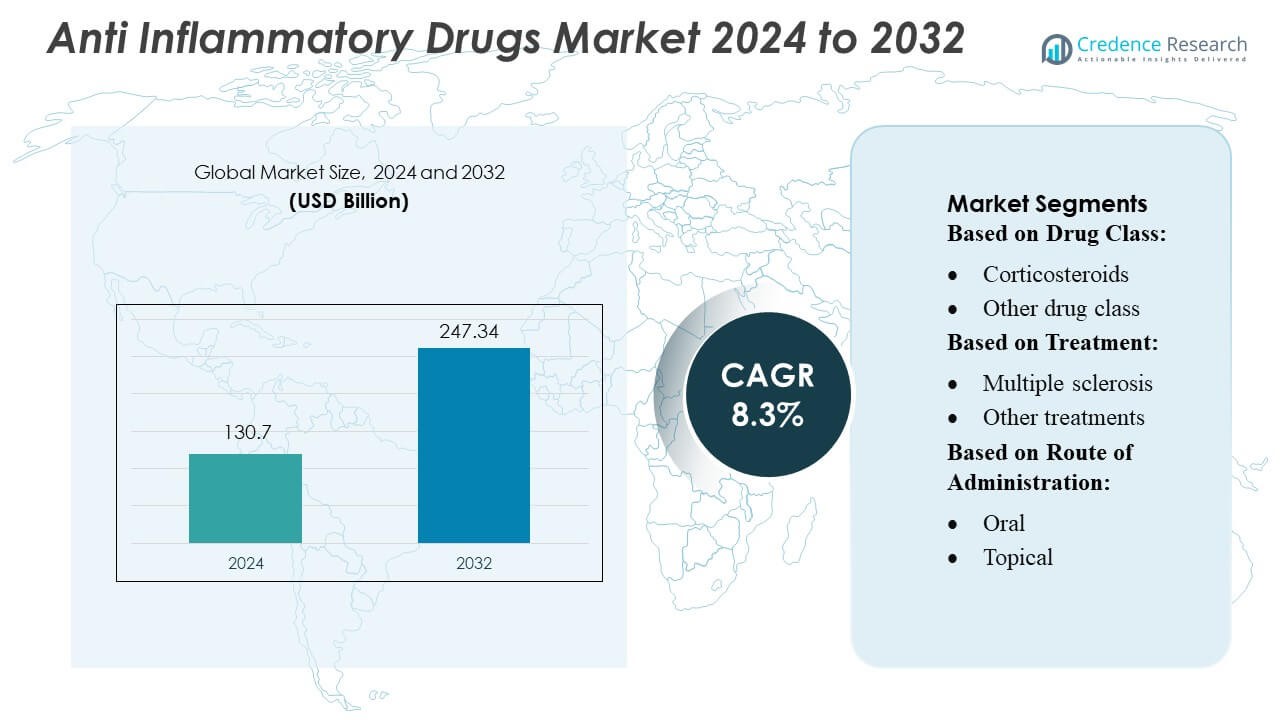

Markedet for antiinflammatoriske lægemidler blev vurderet til USD 130,7 milliarder i 2024 og forventes at nå USD 247,34 milliarder i 2032, med en CAGR på 8,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for antiinflammatoriske lægemidler størrelse 2024 |

USD 130,7 milliarder |

| Marked for antiinflammatoriske lægemidler, CAGR |

8,3% |

| Marked for antiinflammatoriske lægemidler størrelse 2032 |

USD 247,34 milliarder |

Det globale marked for antiinflammatoriske lægemidler domineres af store farmaceutiske virksomheder som Pfizer, Johnson & Johnson, Novartis, Merck, AbbVie, Amgen, Sanofi, Eli Lilly, Roche og AstraZeneca, som alle driver innovation inden for både biologiske og småmolekylære terapier. Nordamerika fører markedet og tegner sig for cirka 44,1% af den globale andel, understøttet af sin robuste R&D-infrastruktur, høje sundhedsudgifter og stærk adoption af NSAID’er og biologiske lægemidler.

Markedsindsigt

- Markedet blev vurderet til USD 130,7 milliarder i 2024 og forventes at nå USD 247,34 milliarder i 2032 med en CAGR på 8,3%, drevet af øget adoption af biologiske lægemidler og avancerede antiinflammatoriske terapier.

- Den stigende forekomst af kroniske inflammatoriske sygdomme og stærk optagelse af målrettede immunmodulatorer fortsætter med at drive markedsvækst på tværs af store terapeutiske segmenter.

- Biologiske lægemidler repræsenterer det hurtigst voksende segment og tegner sig for en betydelig andel på grund af højere effektivitet i autoimmune og kroniske inflammatoriske tilstande.

- Markedskonkurrencen intensiveres, da globale ledere som Pfizer, Johnson & Johnson, AbbVie, Novartis og Roche investerer i næste generations biologiske lægemidler, biosimilars og småmolekylære innovationer.

- Nordamerika dominerer markedet med 44,1% andel, understøttet af høje sundhedsudgifter og stærke R&D-kapaciteter, mens Europa følger tæt; i mellemtiden viser Asien-Stillehavsområdet den hurtigste vækst på grund af stigende sygdomsforekomst og ekspanderende farmaceutisk infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter lægemiddelklasse

Antiinflammatoriske biologiske lægemidler fører markedet med en anslået 45–50% andel, drevet af deres målrettede virkningsmekanisme og overlegen effektivitet i kroniske autoimmune sygdomme. Deres dominans forstærkes af den øgede brug af TNF-α, IL-6, IL-17 og JAK-hæmmerterapier, der tilbyder vedvarende symptomkontrol og reducerede tilbagefaldsrater. I modsætning hertil opretholder NSAID’er og kortikosteroider stabil efterspørgsel for akut symptomlindring, men står over for begrænsninger på grund af langtidsbivirkninger. Den voksende adoption af næste generations biologiske lægemidler og biosimilars fortsætter med at drive markedsudvidelse ved at forbedre tilgængeligheden og sænke behandlingsomkostningerne.

- For eksempel styrkede Glenmark Pharmaceuticals sine biologiske kapaciteter gennem sit monoklonale antistofprogram, inklusive GBR 830, som avancerede gennem fase 2-forsøg med mere end 250 patienter, og fremskridtet i deres respiratoriske portefølje med Ryaltris®, understøttet af kliniske data fra over 3.000 deltagere på tværs af flere globale studier.

Efter Behandling

Artritis-segmentet har den største andel—cirka 40% af det samlede behandlingslandskab—understøttet af høj global forekomst af reumatoid artritis og slidgigt samt øget receptudskrivning af biologiske lægemidler og DMARD-tilstødende antiinflammatoriske terapier. Stigende aldrende befolkninger, tidlige diagnosticeringsrater og bredere adgang til kroniske sygdomshåndteringsprogrammer opretholder yderligere segmentets førerskab. IBD- og KOL-segmenterne viser stærk vækstmomentum på grund af fremskridtene i biologiske pipelines, mens behandlinger for multipel sklerose vinder frem med forbedrede immunmodulerende muligheder. Andre inflammatoriske tilstande bidrager stabilt gennem udvidet off-label og supplerende terapi anvendelse.

- For eksempel er Pfizers tofacitinib (XELJANZ) blevet studeret i over 6.200 reumatoid artritis-patienter globalt på tværs af dets fase 3-program, hvilket har resulteret i mere end 19.400 patient-års eksponering, ifølge virksomhedens data.

Efter Administrationsvej

Oral administration dominerer markedet med en anslået 50–55% andel, drevet af patientkomfort, stærke overholdelsesrater og den omfattende tilgængelighed af NSAID’er, kortikosteroider og selektive immunmodulatorer i orale formuleringer. Efterspørgslen styrkes af den voksende brug af kroniske vedligeholdelsesterapier og lavere samlede behandlingsomkostninger. Injektionsveje fortsætter med at vinde fremgang på grund af den stigende anvendelse af biologiske lægemidler, der kræver subkutan eller intravenøs administration, mens topiske og intranasale formuleringer bevarer niche, men essentielle roller i lokaliserede og akutte inflammatoriske tilstande, der tilbyder hurtig symptomlindring med minimal systemisk eksponering.

Vigtige Vækstdrivere

- Stigende Forekomst af Kroniske Inflammatoriske Sygdomme

Den voksende byrde af kroniske inflammatoriske sygdomme—inklusive gigt, inflammatorisk tarmsygdom, KOL og multipel sklerose—fortsætter med at drive en stærk efterspørgsel efter avancerede antiinflammatoriske terapier. Aldrende demografi, øgede autoimmune lidelser og livsstilsrelateret inflammation bidrager betydeligt til stigende receptmængder. Sundhedssystemer verden over vedtager langsigtede forvaltningsprotokoller og udvider patientadgangen til biologiske og kombinationsterapier. Den stadige stigning i diagnosticerede tilfælde og behandlingssøgende adfærd styrker markedets fundament og accelererer behovet for mere effektive og holdbare antiinflammatoriske behandlingsmuligheder.

- For eksempel udvikler Hikma en biosimilar til ustekinumab, BAT2206, gennem et partnerskab med Bio-Thera; molekylet, som målretter IL-12 og IL-23, er i øjeblikket i et globalt fase III-program.

- Udvidelse af Biologiske og Målrettede Terapier

Hurtige fremskridt inden for biologiske, biosimilars og målrettede små molekyler understøtter stor markedsvækst. Innovationer inden for TNF-α hæmmere, IL-17/IL-23 blokkere og JAK hæmmere tilbyder overlegen effektivitet og lavere tilbagefaldsrate sammenlignet med traditionelle terapier. Farmaceutiske virksomheder investerer kraftigt i næste generations immunmodulatorer, der kan præcist målrette for at minimere systemiske bivirkninger. Efterhånden som kliniske succesrater forbedres og regulatoriske godkendelser accelererer, fortsætter biologiske med at udvide deres penetration på tværs af flere inflammatoriske tilstande og positionerer dem som højværdidriverne for både indtægtsvækst og terapeutisk transformation.

- For eksempel demonstrerede Novartis’ Cosentyx® (secukinumab), en fuldt human IL-17A hæmmer, vedvarende effektivitet over fem år i en afgørende forlængelsesundersøgelse, der involverede mere end 1.100 patienter (PASI 90 opretholdt hos ~66% af deltagerne ved år 4).

- Øget Sundhedsinvestering og Adgang til Behandling

Stigende sundhedsudgifter, regeringsstøtte til refusion og udvidet forsikringsdækning forstærker patientadgangen til avancerede antiinflammatoriske lægemidler. Nye økonomier styrker kroniske sygdomsforvaltningsprogrammer og opgraderer behandlingsstandarder, hvilket muliggør større optagelse af moderne terapier. Proliferationen af specialklinikker, telemedicinplatforme og digitale receptsystemer forbedrer behandlingskontinuitet og lægemiddeloverholdelse. Disse forbedringer, kombineret med bredere tilgængelighed af biosimilars, reducerer omkostningsbarrierer og understøtter bredere markedsadoption—og driver i sidste ende vedvarende vækst på tværs af både udviklede og udviklende sundhedsøkosystemer.

Vigtige Tendenser & Muligheder

- Voksende Adoption af Biosimilars

Den ekspanderende biosimilar pipeline præsenterer en betydelig mulighed for at reducere behandlingsomkostninger og øge overkommeligheden, især for biologisk-tunge indikationer som gigt og IBD. Efterhånden som patenter for store biologiske udløber, opnår biosimilars hurtigt regulatoriske godkendelser og markedsindtrængen. Deres sammenlignelige kliniske effektivitet og stærke økonomiske værdi opmuntrer til bredere lægeadoption og patientadgang. Farmaceutiske producenter fokuserer i stigende grad på biosimilar kategorier med høj efterspørgsel, hvilket skaber konkurrenceprægede prisomgivelser, der stimulerer behandlingsoptagelse, mens de understøtter langsigtet markedsudvidelse.

- For eksempel afsluttede Lupins biosimilar Etanercept (YLB 113) en global fase III-undersøgelse over 52 uger, der involverede mere end 500 reumatoid arthritis patienter på tværs af 11 lande, hvilket bekræftede klinisk ækvivalens med referenceproduktet.

- Fremskridt inden for Personlig og Præcisionsmedicin

Præcisionsbaserede antiinflammatoriske terapier bliver en kritisk tendens, da virksomheder udvikler behandlinger skræddersyet til genetiske, biomarkør- og immunologiske profiler. Fremskridt inden for molekylær diagnostik, farmakogenomik og AI-drevet prædiktiv modellering muliggør mere præcis patientstratificering og optimeret lægemiddelrespons. Dette skift understøtter fremkomsten af målrettede små molekyler med højere terapeutisk specificitet og reduceret systemisk risiko. Præcisionsmedicin forbedrer også effektiviteten af kliniske forsøg og accelererer regulatoriske godkendelser, hvilket tilbyder betydelige kommercielle muligheder for producenter, der udvikler skræddersyede immunmodulerende løsninger.

- For eksempel udviklede Bayer og Hurdle for nylig “InflammAge,” en spytbaseret DNA-methyleringsbiomarkør for systemisk kronisk inflammation, der kvantificerer epigenetiske ændringer i mere end 450 CpG-steder.

- Skift Mod Nye Leveringsteknologier

Innovationer inden for lægemiddellevering—såsom forlængede orale systemer, selv-injicerbare biologiske, transdermale plastre og intranasale formuleringer—tilbyder nye muligheder for at forbedre patientoverholdelse og udvide terapeutiske anvendelser. Disse teknologier forbedrer farmakokinetisk kontrol, reducerer doseringsfrekvensen og minimerer bivirkninger forbundet med konventionelle leveringsveje. Virksomheder investerer i stigende grad i brugervenlige, hjemmeadministrerede enheder for at imødekomme den stigende efterspørgsel efter bekvemmelighed og decentraliseret pleje. Denne tendens styrker markedsdifferentiering og understøtter adoptionen af både biologiske og ikke-biologiske antiinflammatoriske lægemidler.

Vigtige Udfordringer

- Høje Behandlingsomkostninger og Begrænset Overkommelighed

De høje omkostninger ved biologiske og avancerede målrettede terapier forbliver en stor barriere for udbredt adoption, især i lav- og mellemindkomstlande. Begrænset forsikringsdækning og egenbetaling strukturer begrænser patientadgangen til langvarig behandling. Mens biosimilars hjælper med at afbøde omkostningspres, forbliver priserne betydeligt over traditionelle NSAID’er og kortikosteroider. Sundhedssystemer står også over for budgetbegrænsninger i at støtte kronisk inflammatorisk sygdomsforvaltning. Disse omkostningsrelaterede udfordringer hæmmer behandlingskontinuitet og bremser markedsudvidelse trods de kliniske fordele ved nyere terapier.

- Sikkerhedsproblemer og Bivirkninger

Anti-inflammatoriske lægemidler—særligt NSAID’er, kortikosteroider og visse biologiske—fortsætter med at være underlagt granskning på grund af risici som gastrointestinal komplikationer, kardiovaskulære problemer, immunsuppression og langvarig organskade. Reguleringsmyndigheder understreger post-marketing overvågning og sikkerhedsoverholdelse, hvilket øger byrden på producenter. Sikkerhedsproblemer kan begrænse ordinationsfrekvensen, begrænse langvarig brug og påvirke regulatoriske godkendelser for nye lægemiddelklasser. Efterhånden som patientbevidstheden vokser, skifter efterspørgslen mod sikrere alternativer, hvilket udfordrer virksomheder til at balancere effektivitet med forbedrede sikkerhedsprofiler i fremtidig produktudvikling.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for antiinflammatoriske lægemidler og tegner sig for omkring 38–40%, drevet af høj forekomst af gigt, IBD og respiratoriske inflammatoriske lidelser. Stærk adoption af biologiske lægemidler og JAK-hæmmere, sammen med hurtig optagelse af biosimilars, styrker den regionale dominans. Veludviklet sundhedsinfrastruktur, høje sundhedsudgifter per indbygger og udbredt forsikringsdækning fremskynder adgangen til avancerede terapier. Tilstedeværelsen af førende medicinalvirksomheder og robust klinisk forskningsaktivitet understøtter yderligere markedsudvidelsen. Stigende efterspørgsel efter målrettede immunmodulatorer og kontinuerlige regulatoriske godkendelser forstærker regionens position som den primære indtægtsbidrager.

Europa

Europa repræsenterer det næststørste marked med omkring 28–30% andel, understøttet af stærke offentlige sundhedssystemer og velstrukturerede refusionsmekanismer, der letter adgangen til dyre biologiske lægemidler. Den stigende forekomst af kroniske inflammatoriske tilstande, såsom reumatoid arthritis, ulcerøs colitis og multipel sklerose, fortsætter med at drive lægemiddelforbruget. Regionen drager fordel af et aktivt biosimilarmarked, der muliggør omkostningseffektiv behandlingsudvidelse. Regulatorisk harmonisering under EMA fremskynder godkendelser af innovative terapier. Voksende F&U-samarbejder, aldrende demografi og stigende adoption af præcisionsmedicinske tilgange bidrager yderligere til Europas stabile og bæredygtige vækstforløb inden for antiinflammatoriske terapier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er den hurtigst voksende region, der holder omkring 20–22% markedsandel, drevet af voksende patientpopulationer, hurtig urbanisering og øget diagnose af inflammatoriske sygdomme. Stigende sundhedsudgifter i lande som Kina, Indien og Japan driver adgangen til både biologiske lægemidler og omkostningseffektive generika. Regeringsinitiativer rettet mod forbedring af kronisk sygdomsbehandling og forsikringspenetration forbedrer yderligere markedsadoptionen. Medicinalvirksomheder øger investeringerne i lokal produktion og klinisk forskning, hvilket muliggør konkurrencedygtige priser. Regionens stærke vækstudsigter understøttes af biosimilars ekspansion, forbedring af sundhedsinfrastrukturen og et skift mod avancerede immunmodulerende behandlingsmuligheder.

Latinamerika

Latinamerika bidrager med omkring 6–7% af det globale marked, med vækst drevet af stigende bevidsthed om kroniske inflammatoriske tilstande og forbedret adgang til essentielle terapier. Brasilien og Mexico fører den regionale efterspørgsel på grund af udvidet offentlig sundhedsdækning og gradvis adoption af biologiske lægemidler gennem regeringsindkøbsprogrammer. Dog begrænser omkostningsbegrænsninger og ujævn refusionstilgængelighed bred penetration af avancerede antiinflammatoriske terapier. Stigende tilgængelighed af generika og biosimilars hjælper med at afbøde udfordringer med overkommelighed. Investeringer i modernisering af sundhedsvæsenet og partnerskaber mellem multinationale medicinalfirmaer og lokale distributører understøtter inkrementel vækst i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har omtrent 4-5% markedsandel, kendetegnet ved stigende forekomst af autoimmune og inflammatoriske sygdomme sammen med forbedret sundhedskapacitet i GCC-landene. Højindkomstmarkeder som Saudi-Arabien og UAE driver biologisk adoption gennem udvidet forsikringsdækning og investering i specialklinikker. I kontrast hertil oplever lavindkomstlande begrænset adgang på grund af høje behandlingsomkostninger og infrastrukturmangler. Øget offentligt forbrug på sundhedsdigitalisering, bredere tilgængelighed af generika og samarbejder med globale medicinalfirmaer understøtter gradvis markedsudvikling. Fortsat økonomisk diversificering og sundhedsreformer forventes at forbedre langsigtet vækst.

Markedssegmenteringer:

Efter lægemiddelklasse:

- Kortikosteroider

- Anden lægemiddelklasse

Efter behandling:

- Multipel sklerose

- Andre behandlinger

Efter administrationsvej:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for antiinflammatoriske lægemidler er kendetegnet ved tilstedeværelsen af store globale og regionale aktører, herunder Glenmark Pharmaceuticals, Pfizer, Hikma Pharmaceuticals, Novartis, Lupin, Bayer AG, Dr. Reddy’s Laboratories, Cipla, Johnson & Johnson og Abbott Laboratories. Markedet for antiinflammatoriske lægemidler er defineret af intensiverende innovation, udvidelse af biologiske pipelines og voksende investeringer i avancerede immunmodulerende terapier. Virksomheder konkurrerer ved at accelerere forskning i målrettede mekanismer som TNF-α, IL-17, IL-23 og JAK-veje for at opnå højere effektivitet med forbedrede sikkerhedsprofiler. Biosimilars fortsætter med at omforme prisdynamikker og udvide patientadgang, især i kroniske tilstande som gigt og IBD. Virksomheder prioriterer også livscyklusstyringsstrategier, herunder forlængede frigivelsesformuleringer, nye leveringssystemer og patientvenlige selvinjektionsenheder. Strategiske samarbejder, regulatoriske godkendelser og ekspansion til højvækstmarkeder styrker yderligere konkurrencen og diversificerer terapeutiske porteføljer.

Nøglespilleranalyse

- Glenmark Pharmaceuticals

- Pfizer

- Hikma Pharmaceuticals

- Novartis

- Lupin

- Bayer AG

- Reddy’s Laboratories

- Cipla

- Johnson & Johnson

- Abbott Laboratories

Seneste Udviklinger

- I maj 2024 annoncerede Eisai Co., Ltd. og Biogen Inc., at efter FDA’s Fast Track-betegnelse havde Eisai startet løbende indsendelse af en Biologics License Application (BLA) til den amerikanske Food and Drug Administration (FDA) for lecanemab-irmb (amerikansk mærkenavn: LEQEMBI) subkutan autoinjektor til ugentlig vedligeholdelsesdosering.

- I april 2024 modtog Glenmark Pharmaceuticals endelig godkendelse fra den amerikanske Food & Drug Administration (US FDA) for sine Acetaminophen og Ibuprofen Tabletter, 250 mg/125 mg (OTC). FDA fastslog, at disse tabletter er bioækvivalente med Advil Dual Action med Acetaminophen Tabletter, 250 mg/125 mg (OTC), produceret af Haleon US Holdings.

- I februar 2024 annoncerede Hikma Pharmaceuticals PLC (Hikma), et multinationalt medicinalfirma, lanceringen af COMBOGESIC IV (acetaminophen og ibuprofen) injektion i USA. COMBOGESIC IV er en opioidfri, intravenøs smertelindringsmedicin, der kombinerer 1.000 mg acetaminophen med 300 mg ibuprofen, et ikke-steroidt antiinflammatorisk lægemiddel (NSAID).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddelklasse, Behandling, Administrationsvej og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, da kroniske inflammatoriske sygdomme fortsætter med at stige globalt.

- Virksomheder vil fremskynde udviklingen af biologiske lægemidler og målrettede terapier med forbedrede sikkerhedsprofiler.

- Efterspørgslen efter personlige antiinflammatoriske behandlinger vil vokse med fremskridt inden for genom- og biomarkørforskning.

- Orale og topiske formuleringer vil fortsætte med at udvikle sig for at tilbyde hurtigere virkning og længerevarende lindring.

- Biosimilære lægemidler vil opnå stærkere markedsindtrængning, når store biologiske lægemidler mister eksklusivitet.

- Digitale sundhedsplatforme vil understøtte bedre sygdomsovervågning og behandlingsadhærens.

- Forskning vil i stigende grad fokusere på ikke-opioide alternativer til smertebehandling.

- Regulerende myndigheder vil tilskynde til udvikling af sikrere langtidsbehandlinger.

- Vækstmarkeder vil tage avancerede antiinflammatoriske løsninger til sig, efterhånden som adgangen til sundhedspleje forbedres.

- Samarbejder mellem biotekfirmaer og medicinalvirksomheder vil fremskynde innovation inden for nye lægemiddelmekanismer.