Markedsoversigt

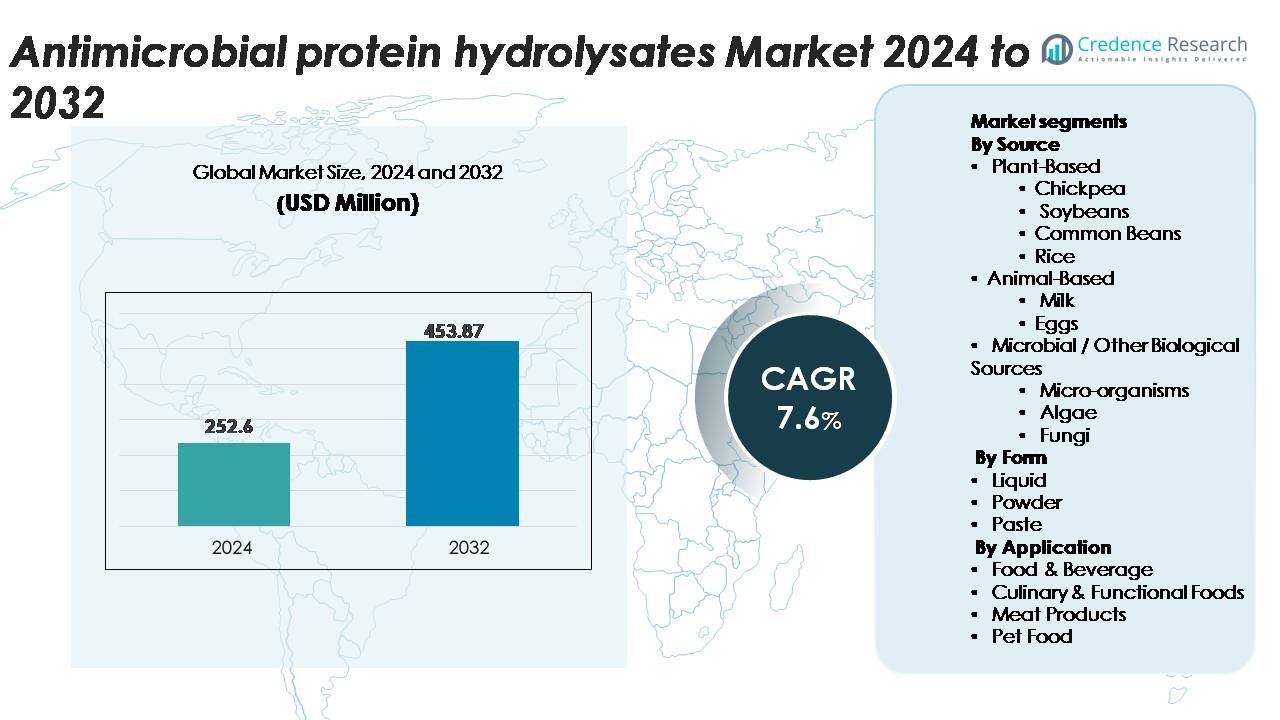

Det globale marked for antimikrobielle proteinhydrolysater blev vurderet til USD 252,6 millioner i 2024 og forventes at nå USD 453,87 millioner i 2032, hvilket afspejler en årlig sammensat vækstrate (CAGR) på 7,6% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for antimikrobielle proteinhydrolysater 2024 |

USD 252,6 millioner |

| Markedsvækst for antimikrobielle proteinhydrolysater, CAGR |

7,6% |

| Markedsstørrelse for antimikrobielle proteinhydrolysater 2032 |

USD 453,87 millioner |

Markedet for antimikrobielle proteinhydrolysater formes af en mangfoldig gruppe af globale og regionale aktører, herunder Kerry Group, Cargill Incorporated, Kemin Industries, AMCO Proteins, Aker Biomarine, Sonac, BRF Ingredients, Titan Biotech Limited, Crescent Biotech, Proliver, Biomega Group, Loryma GmbH, IQI Petfood, Vetpharm Laboratories, IsoNova Technologies LLC, A Constantino & C Spa, New Alliance Dye Chem Pvt Ltd, og Pestell Nutrition Inc. Disse virksomheder konkurrerer gennem fremskridt inden for enzymatisk hydrolyse, peptidoprensning og bæredygtig sourcing. Nordamerika fører markedet med cirka 33% andel, understøttet af stærke F&U-kapaciteter, clean-label adoption og robust efterspørgsel efter naturlige antimikrobielle ingredienser på tværs af fødevarer, funktionel ernæring og dyrefodersektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for antimikrobielle proteinhydrolysater blev vurderet til USD 252,6 millioner i 2024 og forventes at nå USD 453,87 millioner i 2032, med en CAGR på 7,6% i prognoseperioden.

- Markedsvæksten drives af stigende adoption af naturlige antimikrobielle midler i fødevarekonservering, funktionel ernæring, kødforarbejdning og premium dyrefoder, understøttet af clean-label reformulering og stigende forbrugerpræference for minimalt forarbejdede produkter.

- Vigtige tendenser omfatter udvidet brug af plante- og mikrobielt afledte hydrolysater, præcisionsenzymatisk forarbejdning og voksende integration af bioaktive peptider i berigede fødevarer og højproteinformuleringer, der forbedrer funktionel og antimikrobiel ydeevne.

- Konkurrencedygtig dynamik involverer aktiv innovation fra store aktører som Kerry Group, Cargill, Kemin Industries, Sonac, Aker Biomarine, AMCO Proteins, BRF Ingredients og Titan Biotech, med fokus på avancerede hydrolyseteknologier og bæredygtig sourcing.

- Regionalt fører Nordamerika med ~33% andel, efterfulgt af Europa med ~28% og Asien-Stillehavsområdet med ~32%; efter form dominerer pulverhydrolysater med den største segmentandel, understøttet af overlegen stabilitet og formuleringsfleksibilitet.

Markedssegmenteringsanalyse:

Efter kilde

Plantebaserede antimikrobielle proteinhydrolysater dominerer markedet og tegner sig for den største andel på grund af den stærke efterspørgsel efter clean-label, allergenkontrollerede og bæredygtige bioaktive ingredienser. Blandt plantekilderne indtager sojabønnehydrolysater den førende position, understøttet af deres høje peptidudbytte, brede antimikrobielle spektrum og etableret forarbejdningsinfrastruktur. Kikærte- og almindelige bønnehydrolysater vinder frem på grund af deres afbalancerede aminosyreprofiler, mens risbaserede varianter drager fordel af hypoallergen positionering. Dyreafledte hydrolysater fra mælk og æg tjener nichehøjpotenssegmenter, mens mikrobielle og algekilder vokser støt på grund af deres konsistens, skalerbarhed og funktionelle peptiddiversitet.

- For eksempel indeholder kommercielle sojaproteinhydrolysater typisk 85–90 g protein pr. 100 g med mere end 70% af peptiderne under 5.000 Da, hvilket muliggør stærk antimikrobiel og funktionel ydeevne.

Efter Form

Pulverbaserede antimikrobielle proteinhydrolysater repræsenterer den dominerende form og indfanger den højeste markedsandel takket være deres udvidede holdbarhed, nemme inkorporering i tørblandinger og overlegne transporteffektivitet. Producenter foretrækker pulvere til anvendelser i funktionelle fødevarer, nutraceuticals og kødbevarelse, hvor kontrolleret dosering og formuleringsfleksibilitet er kritiske. Flydende hydrolysater bevarer relevans i drikkeforstærkning og hurtigopløsningsapplikationer, mens pastaformater tjener specialiserede forarbejdede fødevarekategorier, der kræver koncentreret funktionalitet. Stigende efterspørgsel efter pulveriserede antimikrobielle peptider i højvolumenproduktion fortsætter med at styrke dens lederskab på tværs af globale ingrediensforsyningskæder.

- For eksempel tilbyder AMCO Proteins’ HydroDough 8000 hvedeglutenhydrolysat en dokumenteret hydrolysegrad på 5,5–7,5 DH, hvilket muliggør forudsigelig funktionalitet og stabil peptidaktivitet i tørblandinger.

Efter Anvendelse

Føde- og drikkevaresegmentet fører anvendelseslandskabet og holder den største markedsandel på grund af den voksende brug af antimikrobielle hydrolysater i konservering, forlængelse af holdbarhed og clean-label reformulering. Funktionelle fødevarer anvender disse peptider til naturlig beskyttelse mod fordærvelsesorganismer, mens kulinariske præparater adopterer dem for at forbedre mikrobiel stabilitet uden syntetiske tilsætningsstoffer. Kødprocessorer inkorporerer i stigende grad hydrolysater i marinader og belægninger for at reducere patogene risici. Dyrefodermaskiner anvender proteinhydrolysater for at imødekomme smagbarhed og mikrobiel sikkerhed. Reguleringsskift mod naturlige antimikrobielle stoffer og forbrugerpræference for minimalt forarbejdede fødevarer fortsætter med at styrke segmentets dominans.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Clean-Label Antimikrobielle Midler i Fødevaresystemer

Markedet drager stor fordel af den globale overgang mod clean-label konserveringsmidler, da fødevareproducenter søger naturlige, funktionelle alternativer til syntetiske antimikrobielle midler. Antimikrobielle proteinhydrolysater leverer bred effektivitet mod patogener som Listeria monocytogenes, Salmonella og fordærvelsesbakterier gennem bioaktive peptider genereret via enzymatisk hydrolyse. Disse peptider tilbyder overlegen kompatibilitet med minimalt forarbejdede fødevarer, hvilket stemmer overens med regulatoriske krav om at reducere kunstige tilsætningsstoffer. Deres integration i kødprodukter, færdigretter, funktionelle drikkevarer og bageriprodukter udvides hurtigt. Den voksende forbrugerpræference for naturlige konserveringsteknologier kombineret med stigende investeringer fra ingrediensleverandører i peptidoptimering, membranfiltrering og avancerede hydrolyseteknikker fortsætter med at styrke adoptionen på tværs af almindelige og premium fødevarekategorier.

· For eksempel indeholder Kemin Industries’ naturlige antimikrobielle formulering BactoCEASE® NV, der anvendes i kød og færdigretter, et dokumenteret clean-label buffret eddikesystem, som, når det anvendes ved anbefalede doseringsrater, resulterer i en endelig eddikesyrekoncentration på mindre end 1 g pr. 100 g produkt (typisk omkring 0,2% til 0,6%). Dette opnår dokumenterede reduktioner i fordærvelsesbakterier og patogener som Listeria monocytogenes, hvilket demonstrerer industriens evne til naturlig patogenkontrol.

Fremskridt inden for Enzymatisk Hydrolyse og Peptidprofileringsteknologier

Kontinuerlige forbedringer i enzymatisk forarbejdning, kromatografisk separation og peptidfingradering accelererer markedsvæksten betydeligt ved at muliggøre meget målrettet antimikrobiel aktivitet. Innovationer inden for proteaseengineering, præcisionskontrol af hydrolyse og bioinformatik-drevet peptidkortlægning forbedrer stabilitet, styrke og konsistens på tværs af partier. Disse fremskridt understøtter udviklingen af applikationsspecifikke hydrolysater skræddersyet til pH-følsomme fødevarer, højproteinformuleringer eller patogenudsatte produkter. Industrielle membranbioreaktorer og ultrafiltreringssystemer reducerer produktionsvariabilitet, hvilket muliggør omkostningseffektiv skalering. Efterhånden som flere producenter adopterer højhastigheds peptidkarakterisering værktøjer og optimerer hydrolyseparametre for maksimal antimikrobiel udbytte, styrkes den kommercielle levedygtighed af proteinhydrolysater, især inden for fødevaresikkerhed, nutraceuticals og dyrefoderindustrien.

- For eksempel er AMCO Proteins’ enzymatisk producerede hvedeglutenhydrolysat (HydroDough 8000) fremstillet til en dokumenteret hydrolysegrad på 5,5–7,5 DH, hvilket sikrer konsistent peptidfrigivelse og forudsigelig funktionel ydeevne på tværs af partier.

Udvidende Anvendelser i Dyrefoder, Funktionelle Fødevarer og Kødbevarelse

Markedet vokser som svar på bredere anvendelse af antimikrobielle hydrolysater på tværs af forskellige applikationer, der kræver både sikkerhed og funktionel ydeevne. I dyrefoder forbedrer hydrolysater mikrobiel stabilitet, mens de forbedrer aroma, smagbarhed og fordøjelighed, hvilket understøtter premium- og terapeutiske diæter. I funktionelle fødevarer imødekommer peptidrige hydrolysater efterspørgslen efter naturlig konservering i proteindrikke, sportsnæring og berigede produkter. Kødproducenter integrerer i stigende grad hydrolysater i marinader, belægninger og saltlager for at reducere fordærv og patogenkontaminering, hvilket tillader længere distributionscyklusser. De multifunktionelle fordele ved antimikrobiel aktivitet, forbedret opløselighed, forbedrede sensoriske egenskaber og næringsværdi driver stærk formuleringsinteresse fra producenter, der søger højtydende, label-venlige ingredienser.

Nøgletrends & Muligheder:

Vækst i Bæredygtige, Plantebaserede og Mikrobielle Protein Inputs

Virksomheder udvider deres porteføljer mod plantebaserede og mikrobielle proteinhydrolysater for at opfylde bæredygtighedsmål og reducere afhængigheden af ingredienser af animalsk oprindelse. Den voksende interesse for kikærter, sojabønner, ris, alger og mikrobielle kilder afspejler deres lavere miljømæssige fodaftryk, skalerbare dyrkning og stabile forsyningskæder. Alge- og svampehydrolysater præsenterer bemærkelsesværdige muligheder på grund af deres høje peptidindhold og unikke antimikrobielle profiler. Efterhånden som udviklere af plantebaserede produkter skifter mod naturligt konserverede systemer, stiger efterspørgslen efter kompatible hydrolysater. Denne trend er i overensstemmelse med regulatorisk støtte til miljøvenlige bioaktive stoffer og stærk forbrugeraccept af ingredienser af planteoprindelse i både fødevare- og nutraceutiske anvendelser, hvilket driver innovation på tværs af værdikæden.

- For eksempel leverer Cargills RadiPure™ ærteproteinisolat 85 g protein pr. 100 g, hvilket giver et højrenhedssubstrat ideelt til kontrolleret enzymatisk hydrolyse. I kikærteproteiner tilbyder InnovoPro’s CP-Pro 70-koncentrat 70 g protein pr. 100 g, hvilket muliggør stærkt peptidudbytte efter hydrolyse.

Integration af Bioaktive Peptider i Højtydende Formuleringer

En betydelig mulighed opstår ved inkorporering af antimikrobielle peptider i avancerede formuleringer såsom berigede drikkevarer, hyldestabile proteinbarer, specialiserede babymad og medicinsk ernæring. Hydrolysaters kompatibilitet med forskellige matricer muliggør målrettet kontrol af mikrobiel vækst uden at ændre sensoriske egenskaber. Virksomheder udforsker også synergistiske kombinationer med probiotika, naturlige antioxidanter og fermentater for at forbedre multifunktionel ydeevne. Præcisionsformulering gør det muligt for hydrolysater at fungere både som konserveringsmidler og som bidragydere til ernæringsmæssig og funktionel værdi. Dette udvider deres kommercielle relevans i hurtigt voksende kategorier med fokus på sundhed, lang levetid og naturlig beskyttelse.

- For eksempel er Arla Foods Ingredients’ Lacprodan® HYDRO.365 et omfattende hydrolyseret valleprotein med 90 g protein pr. 100 g og en dokumenteret hydrolysegrad på 27–32 DH, hvilket muliggør hurtig absorption og stabil peptidaktivitet i kliniske og sportsformuleringer.

Stigende Investeringer i Bioteknologidrevet Ingrediensproduktion

Markedet oplever stærke muligheder fra fremskridt inden for bioprocessteknik, herunder kontinuerlige hydrolysesystemer, immobiliserede enzymreaktorer og AI-assisterede peptidforudsigelsesplatforme. Bioteknologivirksomheder indgår i stigende grad partnerskaber med fødevareingrediensleverandører for at udvikle hydrolysater optimeret til specifikke patogener, fødevarematricer og forarbejdningsbetingelser. Forbedringer i skalerings effektivitet reducerer omkostningsbarrierer, hvilket gør højrenhed antimikrobielle hydrolysater mere tilgængelige for massemarkedet. Integration af fermentationsafledte peptider og designede antimikrobielle sekvenser udvider yderligere produktmuligheder. Disse teknologidrevne forbedringer positionerer markedet for langsigtet innovation og dybere penetration i regulerede fødevaresikkerhedsapplikationer.

Vigtige Udfordringer:

Høje Produktionsomkostninger og Komplekse Behandlingskrav

Antimikrobielle proteinhydrolysater kræver specialiserede enzymatiske systemer, kontrollerede hydrolysemiljøer og avancerede separationsteknologier, hvilket hæver produktionsomkostningerne sammenlignet med traditionelle konserveringsmidler. At opretholde konsistens fra batch til batch i peptidsammensætning kræver sofistikeret udstyr og betydelig operationel ekspertise. Filtrering via ultrafiltrering eller nanofiltrering tilføjer yderligere omkostningslag, især for højrenhedsformater. Disse udfordringer begrænser anvendelsen i omkostningsfølsomme segmenter som almindelige pakkede fødevarer og massemarkedskødprodukter. Desuden skaber variation i råvarekvalitet—særligt i plante- og mikrobielle kilder—formuleringsudfordringer og kræver strengere kvalitetskontrol gennem forsyningskæden.

Regulatorisk Kompleksitet og Standardiseringsbegrænsninger

Regulatoriske rammer for antimikrobielle peptider varierer meget på tværs af regioner, hvilket skaber forhindringer for global kommercialisering. Manglen på standardiserede definitioner, renhedsstandarder og sikkerhedsvurderingsprotokoller komplicerer produktregistrering, især inden for fødevare- og nutraceutiske sektorer. Nogle jurisdiktioner kræver omfattende toksikologiske, allergenicitet og stabilitetsdata, hvilket forlænger godkendelsestidslinjer. At sikre klar mærkning for hydrolysater afledt af allergener (f.eks. mælk, æg, soja) tilføjer compliance-kompleksitet. Variation i accepterede antimikrobielle påstande begrænser også markedsføringsfleksibilitet. Disse regulatoriske inkonsekvenser udfordrer producenter, der søger hurtig global ekspansion, og øger omkostningerne og varigheden af markedsindgangsstrategier.

Regional Analyse:

Nordamerika

Nordamerika har den førende andel af det globale marked, der udgør cirka 33%, drevet af stærk efterspørgsel efter naturlige antimikrobielle midler i forarbejdede fødevarer, funktionel ernæring, kødbevarelse og premium kæledyrsfoderformuleringer. Regionen drager fordel af avancerede enzymatiske hydrolyseteknologier, stærke F&U kapaciteter og tidlig anvendelse af bioaktive peptidingredienser. Regulatorisk støtte til rene etiketter og minimalt forarbejdede fødevarer accelererer producentinvesteringer i plante-, mejeri-, æg- og mikrobielle hydrolysater. Stigende forbrugerpræference for naturlige konserveringsmidler og udvidelsen af peptidbaserede ingrediensporteføljer af amerikanske og canadiske leverandører fortsætter med at styrke regionens lederskab.

Europa

Europa repræsenterer det næststørste marked, der holder omkring 28%, støttet af strenge fødevaresikkerhedsregler og stærk industriomlægning mod naturlige antimikrobielle midler. Regionens etablerede funktionelle fødevarer, kødforarbejdning og nutraceutiske sektorer driver konsekvent anvendelse af proteinhydrolysater. Producenter integrerer i stigende grad plantebaserede og mikrobielle peptidløsninger for at opfylde bæredygtigheds- og rene etiketstandarder. Stærk statslig kontrol med syntetiske konserveringsmidler opmuntrer yderligere til reformulering ved hjælp af bioaktive peptider. Voksende forbrugerinteresse i højprotein, berigede og minimalt forarbejdede fødevarer—kombineret med aktive innovationscentre i Tyskland, Frankrig, Holland og Skandinavien—fortsætter med at hæve Europas efterspørgselsprofil.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er det hurtigst voksende marked og udgør cirka 32%, drevet af ekspanderende fødevareforarbejdningsindustrier, stigende proteinkonsum og øgede investeringer i naturlige konserveringsteknologier. Lande som Kina, Japan, Sydkorea og Indien accelererer adoptionen inden for kødforarbejdning, funktionelle drikkevarer, berigede fødevarer og kæledyrsnæring. Hurtig urbanisering øger efterspørgslen efter sikre, holdbare emballerede fødevarer, hvilket øger behovet for antimikrobielle hydrolysater. Regionens stærke tilstedeværelse inden for planteproteindyrkning—særligt soja, kikærter og ris—understøtter skalerbar hydrolysatproduktion. Voksende investeringer i bioteknologi og stigende præference for rene ingredienser positionerer Asien-Stillehavsområdet som et vækstområde med stort potentiale.

Latinamerika

Latinamerika udgør cirka 8% af markedet, drevet af stigende modernisering af fødevareproduktion og voksende efterspørgsel efter naturlig konservering i kød, mejeriprodukter og færdigretter. Brasilien, Mexico og Argentina leder adoptionen på grund af ekspanderende proteinforarbejdningsindustrier og stigende eksportorienteret fødevareproduktion. Producenter udforsker antimikrobielle hydrolysater for at forbedre produktstabiliteten under lange distributionscyklusser. Selvom teknologiadoptionen forbliver ujævn, skaber voksende interesse for kæledyrsfoder og funktionelle fødevarer nye muligheder. Styrkelse af reguleringsmæssig tilpasning til globale fødevaresikkerhedsrammer understøtter bredere brug af proteinhydrolysater i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør omkring 5% af markedet, understøttet af stigende efterspørgsel efter holdbare fødevarer, mejeriprodukter og premium kæledyrsnæring. Golfstaterne adopterer i stigende grad naturlige antimikrobielle løsninger for at opfylde kvalitets- og importstandarder for forarbejdede fødevarer. Voksende investeringer i fødevareproduktionscentre, især i UAE og Saudi-Arabien, skaber interesse for proteinhydrolysater, der forbedrer mikrobiel sikkerhed. I Afrika forbliver adoptionen gradvis, men drager fordel af ekspanderende urbane fødevaremarkeder og stigende investeringer i kølekæde- og kødforarbejdningsinfrastruktur. Begrænset lokal produktionskapacitet skaber afhængighed af importerede hydrolysater.

Markedssegmenteringer:

Efter Kilde

- Plantebaseret

- Kikærter

- Sojabønner

- Almindelige Bønner

- Ris

- Animalsk

- Mikrobiel / Andre Biologiske Kilder

- Mikroorganismer

- Alger

- Svampe

Efter Form

Efter Anvendelse

- Fødevarer & Drikkevarer

- Kulinariske & Funktionelle Fødevarer

- Kødprodukter

- Kæledyrsfoder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for antimikrobielle proteinhydrolysater er kendetegnet ved en blanding af etablerede ingrediensproducenter, bioteknologiske virksomheder og specialiserede peptid-forarbejdningsfirmaer fokuseret på naturlige konserveringsløsninger. Ledende aktører prioriterer fremskridt inden for enzymatisk hydrolyse, membranfiltrering og peptidprofilering for at producere højpure hydrolysater med målrettet antimikrobiel aktivitet. Virksomheder udvider porteføljer til at inkludere plante-, mejeri-, æg-, alge- og mikrobielt afledte peptider, hvilket øger anvendeligheden på tværs af fødevarer, funktionel ernæring og dyrefodersektorer. Strategiske partnerskaber med fødevareproducenter og bioteknologiske innovatører styrker produktudviklingspipeline, mens investeringer i skalerbare bioprocesseringssystemer forbedrer produktionseffektiviteten. Konkurrenter lægger i stigende grad vægt på clean-label, ikke-allergifremkaldende og bæredygtigt fremskaffede formuleringer for at tilpasse sig regulatoriske og forbrugerforventninger. Kontinuerlig F&U i optimering af bioaktive peptider, kombineret med regionale ekspansionsinitiativer, positionerer markedsledere til at imødekomme den voksende efterspørgsel efter naturlige antimikrobielle løsninger på tværs af globale fødevareværdikæder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af nøglespillere:

- AMCO Proteins

- Pestell Nutrition Inc

- Aker Biomarine

- Proliver

- Cargill Incorporated

- Crescent Biotech

- Loryma GmbH (Crespel & Deiters Group)

- Kemin Industries

- Titan Biotech Limited

- BRF Ingredients

Seneste udviklinger:

- I marts 2025 annoncerede BRF Ingredients (under navnet “MBRFi”), at deres produkt BioActio Health & Performance, et kylling-afledt hydrolyseret protein, vandt “F3 Krill Replacement Challenge” og positionerede sig som et bæredygtigt, peptid-rigt alternativ til marine proteinkilder i akvakulturfoder.

- I november 2022 introducerede Aker BioMarine virksomheden PL+ leveringsplatformen, et fosfolipid-baseret system fra krillolie designet til at forbedre biotilgængeligheden af bioaktive stoffer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Form, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Efterspørgslen efter naturlige antimikrobielle ingredienser vil stige, da fødevareproducenterne fremskynder indsatsen for ren mærkning.

- Fremskridt inden for enzymatisk hydrolyse og peptidprofilering vil muliggøre mere målrettede, højere-effektive antimikrobielle hydrolysater.

- Plantebaserede og mikrobielle proteinkilder vil vinde frem på grund af bæredygtighedsprioriteter og udvidede forsyningskæder.

- Integration af antimikrobielle peptider i berigede fødevarer og funktionelle drikkevarer vil udvide markedsindtrængningen.

- Kødproducenter vil i stigende grad anvende hydrolysater for at forbedre sikkerheden, reducere fordærv og forlænge produktets holdbarhed.

- Premium dyrefoderformuleringer vil fortsat bruge hydrolysater både for mikrobiel beskyttelse og forbedret smagbarhed.

- Partnerskaber inden for bioteknologi vil udvide sig, hvilket muliggør udvikling af skræddersyede peptidløsninger til specifikke fødevarematrixer.

- Pulverformuleringer vil styrke deres føring på grund af stabilitetsfordele og kompatibilitet med storskalaproduktion.

- Regulatorisk tilpasning mod naturlige konserveringsmidler vil understøtte hurtigere adoption på tværs af globale fødevaresektorer.

- Asien-Stillehavsområdet vil fremstå som et stort vækstcenter, drevet af stigende urban forbrug og investeringer i fødevaresikkerhedsteknologier.